Навигация

Содержание

Введение

1.Сущность денежного рынка, структура и участники

2. Государственное регулирование денежного рынка

3. Перспективы развития денежного рынка

Заключение

Список использованных источников

Приложения

Введение

Экономическая наука всегда уделяла большое внимание исследованию денег как экономической категории, развивая теорию в ходе многочисленных дискуссий. Анализ денег как экономической категории традиционно включает определение их сущности и функций.

Деньги и проблемы их использования занимали и занимают важное место в жизнедеятельности каждого субъекта хозяйствования: начиная от государства до отдельного человека. Поэтому данной проблеме философы, историки, психологи, экономисты отводят особое внимание. Из зарубежных экономистов необходимо выделить прежде всего таких всемирно известных ученых как У. Пети, Д. Юма, Д. Рикардо, К. Маркса, Дж. Ст. Милля, А. Маршалла, Дж. Кейнса, М. Фридмана, А. Хайека.

Деньги представляют собой неотъемлемый элемент нашего повседневного бытия. Современный человек не может представить себе рыночную экономику без денежного обращения. Однако, деньги – это продукт исторического развития. Они возникли на определенном этапе хозяйственной жизни общества, и их развитие продолжается до сих пор.

Кризис плановой хозяйственной системы в нашей стране, проявившийся в спаде производства, несбалансированности, диспропорциональности экономики, низком уровне производительности труда и качества продукции, привел к необходимости перехода к новым экономическим отношениям – рыночной экономике.

Переход на новые производственные отношения, структурная перестройка экономики привели к глубокому экономическому кризису – падению производства, росту цен и развертыванию инфляции.

Актуальность курсовой работы заключается в следующем: в 2008 г. в мире, и в частности в России разразился новый финансовый кризис. Возник ряд новых проблем, в частности в финансовой сфере. Поэтому среди проблем, требующих немедленного решения в период перехода к рынку, одно из важнейших мест занимает задача стабилизации денежного обращения.

Цель курсовой работы состоит в том, чтобы изучить особенностей функционирования денег и денежного рынка РФ.

Объектом исследования является денежный рынок Российской Федерации.

Предметом исследования является экономические отношения, складывающиеся в рамках взаимодействия субъектов финансовых сфер.

Для решения поставленной цели, решаются следующие задачи:

- рассмотреть определения категории «денежного рынка»;

- рассмотреть структуру денежного рынка;

- проанализировать роль государства на денежном рынке;

- выявить перспективы развития денежного рынка в России.

Теоретической основой написания курсовой работы послужили работы таких авторов как Абросимова П.Н., Белкина В.Г., Воробьева М.С., Даутова В.Н., Игнатьева П.Н. и других. Также в работе использованы периодические издания, и ресурсы сети интернет.

1. Сущность денежного рынка, структура и участники

Денежный рынок – составная часть денежного оборота, он выступает, как механизм перераспределения денежных средств между секторами и субъектами экономики. Иногда встречается понятие финансового рынка, в широком смысле его отождествляют с денежным рынком, в узком с рынком капитала.

Денежный рынок – сектор или часть рынка долговых капиталов, где осуществляются краткосрочные депозитно-долговые операции (сроком до 1 года), который обусловливает движение оборотных средств предприятий и организаций, краткосрочных средств банков, учреждений, государства и населения [4, с.15].

Рынок денег – сеть специальных (банковско-финансовых) институтов, которые обеспечивают взаимодействие спроса и предложения на деньги как специфический товар. Это рынок, на котором спрос на деньги и предложение денег определяют процентную ставку или уровень процентных ставок [3, с.18].

Под рынком денег понимают рынок высоколиквидных активов [6, с.19].

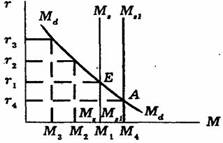

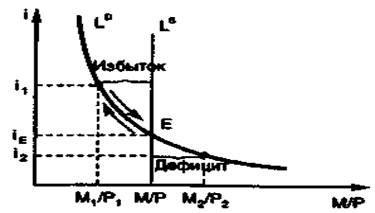

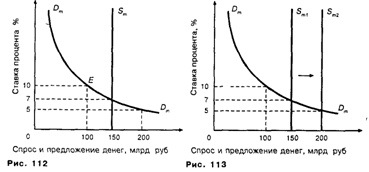

Рассмотрев вышеуказанные определения денежного рынка, мы можем сформулировать обобщенное определение денежного рынка. Денежный рынок представляет собой механизм взаимодействия спроса и предложения на рынке капитала. Если спрос равен предложению, то на рынке возникает равновесие. Иными словами, денежный рынок находится в состоянии равновесия, когда спрос на деньги соответствует предлагаемому их количеству и денег в экономике равно столько, сколько необходимо для обеспечения её стабильности [10, с. 143].

Если предложение денег превышает спрос, то начинается рост цен, люди пытаются избавиться от денег, ускоряется оборачиваемость денег, и цены растут ещё быстрее. Если же предложение денег ниже спроса на них, в экономике возникает дефицит платёжных средств, что негативно влияет на систему расчётов, возникает бартерный обмен.

Спрос на деньги формирует население, которое осуществляет покупки товаров и услуг для личного потребления, предприятия, нуждающиеся в деньгах для инвестиций, и государство.

Задачи денежных рынков состоят в том, чтобы переправлять сбережения из рук тех экономических единиц, которые зарабатывают больше чем тратят, в руки единиц которые тратят больше чем зарабатывают. На этих рынках функционируют прямые каналы финансирования, по которым средства переходят непосредственно к заемщикам в обмен на акции и долговые обязательства, или косвенные, где средства проходят через финансовых посредников - банки, взаимные фонды, страховые компании.

Объектом купли-продажи на рынке денег являются временно свободные денежные средства. Инструментами денежного рынка являются коммерческие векселя, депозитные сертификаты, банковские акцепты и др. Ценой «товара» (денег), который продается и покупается на рынке, является ссудный процент. Уровень процента на рынке денег является базовым для определения процента на всем рынке ссудных капиталов. С экономической точки зрения, на рынке денег происходит взаимосвязь таких понятий:

- денежная масса;

- доход;

- норма процента.

Основные заемщики: фирмы, кредитно-финансовые институты, государство, население. На денежный рынок поступают: денежный капитал, временно свободный денежный капитал, сбережения населения, эмиссия денег. С денежного рынка деньги используются в форме государственного кредита, кредита на формирование оборотного капитала, кредитов основного капитала, потребительского кредита, акционерного финансирования. Отличительной особенностью рынка денег является то, что на нем продаются и покупаются краткосрочные денежные средства.

В современной кредитной системе выделяются три основных звена: Центральный банк; коммерческие банки; специализированные кредитно-финансовые институты: корпорации, совместные фонды денежного рынка, фьючерсные биржи, брокеры и дилеры [4, с.152].

Главенствующее положение в кредитно-денежной системе занимает Центральный банк, который называют «банком банков». В разных странах Центральные банки исторически выделились из массы коммерческих банков как главные эмиссионные центры, т.е. государство предоставило им исключительное право эмиссии банкнот. Некоторые из Центральных банков были сразу учреждены как государственные институты (Немецкий федеральный банк, Резервный банк Австралии), другие были национализированы после Второй мировой войны (Банк Франции, Банк Англии, Банк Японии, Банк Канады, Банк Нидерландов). Некоторые Центральные банки до сих пор существуютна основе смешанной государственно-частной собственности (например, Федеральная резервная система США, возникшая в 1913 г. Центральный банк России был создан в 1991 г. и действует в соответствии с Законом о Центральном банке [1].

Центральные банки выполняют ряд важных функций, среди которых следует выделить [9, с.201]:

- эмиссию банкнот;

- хранение государственных золотовалютных резервов;

- хранение резервного фонда других кредитных учреждений;

- денежно-кредитное регулирование экономики;

- кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений;

- проведение расчетов и переводных операций;

- контроль за деятельностью кредитных учреждений

Коммерческие банки представляют собой главные «нервные» центры кредитно-денежной системы. Современный коммерческий банк является кредитно-финансовым учреждением универсального характера. На ранних этапах развития банковского дела коммерческие банки обслуживали преимущественно торговлю, кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом. В настоящее время коммерческие банки способны предложить своим клиентам до 200 видов разнообразных банковских услуг. Конституирующие операции коммерческих банков подразделяются на пассивные (прием депозитов, т.е. привлечение средств клиентов) и активные (выдача кредитов, т.е. размещение средств). Прибыль банков формируется как разница между суммой процентов, получаемых ими по выданным кредитам, и суммой процентов, уплачиваемых ими по депозитам [8, с.123].

Кроме того, коммерческие банки осуществляют денежные платежи и расчеты, могут заниматься посредническими операциями (по поручению клиента на комиссионной основе), к которым относятся, например, обязательства по торговым сделкам или предоставление финансовых гарантий. Банки также осуществляют доверительные операции (т.е. банки принимают на себя функции доверенного лица и выполняют в этом качестве операции по управлению имуществом, ценными бумагами клиентов). В последние десятилетия важной тенденцией в развитых странах стало дерегулирование финансовых рынков, Сразившееся в смягчении или полной отмене ограничений и запретов в области финансовой деятельности. В частности, были отменены ограничения на территориальную экспансию банков, на предельный уровень ставок и тарифов по различным операциям, появилась возможность использования новых финансовых инструментов и новых видов обслуживания. Все это привело к резкому усилению конкуренции в банковском секторе экономики.

Нефинансовые и небанковские финансовые компании привлекают средства на денежном рынке в основном путем выпуска коммерческой бумаги, являющейся краткосрочным необеспеченным простым векселем. В последние годы на этом рынке стало появляться все большее число фирм. Компании, занятые преимущественно международной торговлей, привлекают средства денежного рынка с помощью банковских акцептов. Банковский акцепт – это срочная тратта, акцептованная банком. Тратта в этом случае становится безусловным обязательством банка. В соответствии с условиями типичного банковского акцепта банк акцептует срочную тратту импортера и затем дисконтирует ее, т.е. выплачивает импортеру чуть меньше, чем это предусмотрено по номиналу тратты. Полученные средства импортер использует для платежа экспортеру. Банк, в свою очередь, сохраняет акцепт у себя либо редисконтирует (продает) его на вторичном рынке [8, с.167].

Для исследования механизма функционирования денежного рынка большое значение имеет похоже его структуризация. Вычленение отдельно взятых сегментов рынка возможно осуществить по нескольким критериям [12, с.29]:

- по видам инструментов, какие используются для перемещения денег от продавцов к покупателям;

- по институционным особенностям денежных потоков;

- по экономическим назначениям денежных средств, какие покупаются на рынке.

По первому критерию в денежном рынке возможно выделить три сегмента: рынок ссудных обязательств, рынок ценных бумаг, валютный рынок. Хотя в организационно-правовом аспекте данные рынки функционируют самостоятельно, между ними существует тесная внутренняя связь. Денежные средства могут свободно перемещаться с одного рынка на другого, одни и те же субъекты способны осуществлять операции практически одновременно на каждом из них [12, с.30].

По институционным признакам денежных потоков можно выделить такие секторы денежного рынка: фондовый рынок, рынок банковских кредитов, рынок услуг небанковских финансово-кредитных учреждений [12, с.31].

На фондовом рынке осуществляется перемещение небанковкого ссудного капитала, который приводится в движение с помощью фондовых ценностей (акций, средне- и долгосрочных облигаций, бондов, остальных финансовых инструментов продолжительного действия). Значение этого рынка состоит в том, что он открывает большие возможности для финансирования инвестиций в экономику.

В последнее время широко начали развиться фонды денежного рынка, очень популярные на Западе, где по размерам активов они занимают второе место после фондов акций. В России же ПИФы денежного рынка появились сравнительно недавно, но уже сейчас они привлекают к себе большое внимание.

На денежных рынках продаются и покупаются краткосрочные ценные бумаги. Инструментами денежного рынка являются: государственные ценные бумаги, краткосрочные ценные бумаги предприятий (коммерческие бумаги) и банков, соглашения об обратной покупке (REPO), банковские депозиты. Инструменты денежного рынка имеют срок погашения не более года.

Таким образом, инвестиции в фонды денежного рынка являются краткосрочными инвестициями и относятся к вложениям с наиболее низким уровнем риска. По показателям доходности и риска подобные вложения тяготеют к типу консервативных стратегий и главной целью имеют сохранение имеющегося капитала от инфляции и получение небольшой, но относительно постоянной прибыли. Входя в состав инвестиционного портфеля, такие инвестиции помогают сглаживать колебания более рискованных активов [13, с.38].

Помимо частных инвесторов, интерес к фондам денежного рынка проявляют и институциональные инвесторы – НПФ (негосударственные пенсионные фонды), страховые компании и др. Их внимание объясняется с одной стороны потребностью в инвестировании привлеченных средств, а с другой стороны необходимостью быстро превратить инвестиции в деньги в случае, если потребуется произвести выплаты клиентам.

Иногда управляющие компании используют фонды денежного рынка не для извлечения прибыли, а для выхода клиентов в деньги без вывода средств из семейства фондов. Пайщики могут перейти в этот фонд в случае, если ожидают падения рынка и хотят переждать падение в деньгах, чтобы потом опять зайти в паи.

Похожие работы

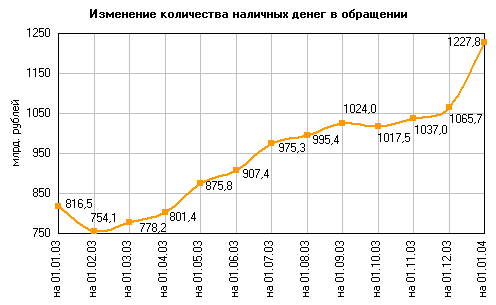

... . Это еще раз подтверждает мысль о том, что Банк России должен активнее включать политику рефинансирования и операции на открытом рынке. 4. Особенности денежного рынка в России 4.1 Количество и структура денежной массы и ее динамика Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, ...

оящее время. Целью курсовой работы является раскрытие сущности денежного рынка современной России и его регулирования. Для раскрытия поставленной цели перед работой стоят следующие задачи: - дать понятие денежного рынка и его агрегатов; - определить сущность равновесия на денежном рынке; - рассмотреть процессы регулирования денежного рынка. Денежный рынок в России имеет свои специфические ...

... отмыванию преступных доходов и финансированию терроризма. Деятельность Банка России по совершенствованию платежной системы в направлена на обеспечение финансовой стабильности и реализацию денежно-кредитной политики. Банк России будет продолжает работу по развитию методологической базы в области платежных систем, проведению мероприятий по расширению безналичных платежей, внедрению современных ...

... спрос на деньги - это функция уровня денежного дохода (РУ), а предложение денег является экзогенно фиксированной величиной, т.е. устанавливается автономно, независимо от спроса на деньги. Неоклассическая модель денежного рынка находится в равновесном состоянии в точке пересечения кривых спроса и предложения денег, когда цены М устанавливаются на уровне Рк. Если же общий уровень цен снизится до ...

0 комментариев