Навигация

Организация денежного рынка: субъекты, объекты, структура

46649

знаков

3

таблицы

5

изображений

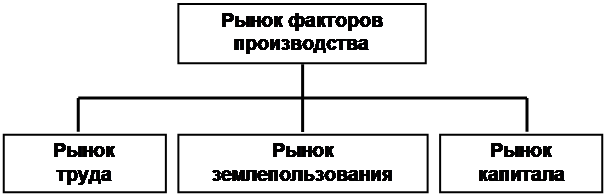

2. Организация денежного рынка: субъекты, объекты, структура

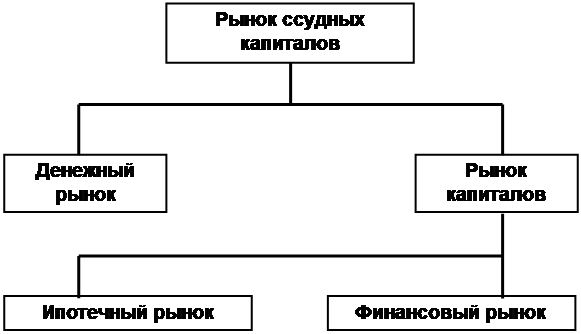

Денежно-финансовый рынок – это рынок, где товарами являются деньги, кредиты, ценные бумаги. В соответствии с этим денежно-финансовый рынок можно подразделить на денежно-кредитный и финансовый (рынок ценных бумаг). Денежно-кредитный рынок является ключевым звеном рыночной модели денежно-кредитного регулирования экономики. На этом рынке концентрируется спрос и предложение кредитов на различные сроки, формируются процентные ставки, обменные курсы и т.д. Без системы рынков в денежно-кредитной сфере нельзя обеспечить эффективное функционирование двухуровневой банковской системы[7].

Считается, что в основе классификации рынков в денежно-кредитной сфере лежат три признака:

- объект сделки

- состав участников

- длительность сделок во времени.

В зависимости от этого можно различать кредитный, денежный и валютный рынки. Денежный рынок – это часть финансового рынка, на котором обращаются краткосрочные финансовые инструменты. Обычно к денежному рынку относят операции с финансовыми обязательствами (кредиты, ценные бумаги и т.д.) сроком до одного года и валютный рынок.

Денежный рынок является более широким по составу участников и объектам сделок. Помимо банков к денежному рынку имеют доступ, как правило, предприятия, финансовые учреждения, страховые компании, пенсионные фонды, инвестиционные фонды, дилеры и т.д.

Теперь скажем несколько слов о структуре денежного рынка. Структура есть то, что остается устойчивым, неизменным на денежном рынке. Как объект исследования денежный рынок состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются, прежде всего, субъекты его отношений. Пространственно они могут быть удалены друг от друга на разные расстояния, однако характер их взаимных обязательств от этого не меняется[8].

Итак, термин “денежные рынки” используется для описания рынка долговых инструментов со сроком погашения менее одного года (и обычно значительно меньше одного года). Обычно операции с такими продуктами осуществляются между банками и профессиональными управляющими краткосрочными денежными средствами в основном на внебиржевом рынке, а не через официальную биржу. Частные инвесторы обычно не проявляют заинтересованности в этой области. Это сложный рынок, на котором банки могут покрывать свои потребности в ликвидности (то есть краткосрочные потребности в денежных средствах), а Центральный банк может использовать данный рынок для поставки или использования средств национальной денежной системы.

В качестве субъектов денежного рынка выступают кредитор и заемщик. Кредиторами могут стать субъекты, выдающие ссуду, т.е. реально предоставляющие нечто во временное пользование. С образованием банков происходит концентрация кредиторов. Мобилизуя свободные денежные ресурсы предприятий и населения, банкиры становятся коллективными кредиторами. Поскольку банки (как кредиторы) работают в основном на привлеченных ресурсах, они должны так построить систему кредитования, чтобы обеспечить возврат размещенных ресурсов и их передачу действительным собственникам по их требованию. Это означает, что не только предприятия или индивидуальные ссудополучатели должны возвратить ссуду кредитору (банку), но и сам кредитор обязан возвратить кредит, полученный от своих клиентов.

Мобилизация высвободившихся ресурсов кредиторами носит производительный характер, поскольку она обеспечивает их превращение в «работающие» ресурсы. Размещая ссуженную стоимость, кредитор обеспечивает ее производительное использование как для своих собственных целей, так и для целей других участников воспроизводственного процесса.

Заемщик — сторона, получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуженную стоимость и уплатить процент за время пользования ссудой. Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке как полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик - такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование.

Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей, единство своих интересов. Отношения между кредитором и заемщиком, их связь друг с другом представляют собой отношения двух субъектов, выступающих, во-первых, как юридически самостоятельные лица; во-вторых, как участники кредитных отношений, обеспечивающие имущественную ответственность друг перед другом; в-третьих, как субъекты, проявляющие взаимный экономический интерес друг к другу. Связи между субъектами кредитных отношений характеризуются устойчивостью, постоянством, определяются рамками кредита как целостной системы, как особых отношений, обладающих определенными свойствами[9].

Заемщиком не может быть любой желающий получить ссуду. Заемщик должен не только выступать самостоятельным юридическим или физическим лицом, но и обладать определенным имущественным обеспечением, экономически гарантирующим его способность возвратить кредит по требованию кредитора[10].

Опишем немного подробнее следующих пользователей денежного рынка.

- Центральные банки регулируют предложение денежных средств на краткосрочном рынке, продавая и покупая для этого такие инструменты, как казначейские векселя.

- Коммерческие банки. Традиционным бизнесом коммерческих банков является привлечение вкладов клиентов и предоставление кредитов. Баланс между этими двумя видами деятельности поддерживается с помощью межбанковского рынка. Банки с избытком наличных средств предоставляют ссуды другим банкам, а банки, имеющие дефицит средств, осуществляют заимствования. Сроки совершаемых сделок фиксированы: одни сутки (или до следующего рабочего дня); 1, 2, 3, 6 и 9 месяцев; один год.

Коммерческие банки предоставляют своим клиентам услуги по конвертированию валют и осуществлению платежей, а также активно ведут валютные операции друг с другом. Банки, выступающие в качестве маркет-мейкеров, постоянно котируют двухсторонние цены. Их прибылью является спред, то есть разница между этими ценами. Банки выходят на денежные рынки не только для покрытия дефицита по операциям с клиентами, включая валютные, но и для осуществления сделок за свой счет с целью извлечения прибыли.

- Инвестиционные банки, или фирмы по торговле ценными бумагами, специализируются в продвижении на рынок новых выпусков финансовых инструментов, а также формируют их вторичный рынок. Таким образом, инвестиционные банки действуют как посредники, своего рода клиентские брокеры, получающие комиссионное вознаграждение. Дилеры инвестиционных банков могут открывать позиции по финансовым инструментам и за свой счет с целью получения прибыли от изменения цен на рынке.

- Финансовые компании (дома) - эти организации предоставляют характеризующиеся относительно высоким риском займы частным лицам под договоры о покупках в рассрочку или вторые ипотечные закладные. Финансовые дома не принимают депозиты и финансируют свою деятельность за счет заемных средств через денежные рынки.

- Крупные международные корпорации, такие как General Motors, IBM, Ford, выходят на денежные рынки для удовлетворения своих потребностей в заемных средствах. Такие корпорации действуют либо через брокеров, обеспечивающих им лучшие условия сделок, либо выпускают собственные коммерческие бумаги (commercial papers). Коммерческая бумага — это финансовый инструмент без обеспечения, используемый для получения краткосрочного кредита. Как правило, его срок не превышает 270 дней, обычно он продается с дисконтом.

- Брокеры - на денежных рынках они играют важную роль, обеспечивая анонимность участников до тех пор, пока сделка не будет фактически заключена. Брокеры не занимают на рынке позиций, а действуют в качестве агентов маркет-мейкеров, обеспечивающих сбалансирование заказов. За свои услуги брокеры взимают комиссию.

Дилеры имеют прямые линии связи со специализированными брокерами. По этим линиям они передают свои цены покупки и предложения. Брокеры выбирают самую высокую цену покупки и самую низкую цену предложения из имеющихся на рынке и сообщают информацию клиентам по громкоговорящей связи, а в последнее время все чаще передают ее по электронным каналам на экраны мониторов. Передаваемые котировки — это реальные ставки, по которым банки готовы заключать сделки, обычно в приемлемых рыночных объемах. Через несколько секунд после объявления котировок дилером о ставках узнают клиенты, и те из них, которые хотят совершить сделку, могут связаться с брокером по выделенной телефонной линии.

На таких рынках, как рынок казначейских векселей, где кредитные риски известны, работа через брокеров экономит дилерам много времени, избавляя их от необходимости «прицениваться» к предложениям многих маркет-мейкеров. На других рынках, в частности на рынке депозитных сертификатов, где кредитный рейтинг заемщиков имеет большое значение, передача котировок через брокера не так привлекательна. Здесь дилеры предпочитают заключать сделки напрямую[11].

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи - то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору.

Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего, она представляет собой своеобразную нереализованную стоимость. Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент вступить в новый хозяйственный цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения.

Как объекты инвестирования, инструменты денежного рынка в большинстве своем ликвидны, то есть их можно оперативно продать и купить. Кроме того, они относятся к инструментам с низким риском, а следовательно, их доходность ниже, чем у других финансовых инструментов. Финансовые директора многих корпораций используют денежные рынки для временного размещения свободных средств до принятия решения об их использовании[12].

На денежном рынке действуют четыре основных инструмента:

- казначейские векселя;

- переводные векселя (коммерческие векселя);

- коммерческие бумаги;

- депозитные сертификаты.

Рассмотрим инструменты денежного рынка несколько подробнее:

1. Казначейские векселя выпускаются государством в качестве обязательства выплатить определенную денежную сумму, как и по всем векселям. Они выпускаются с дисконтом по отношению к лицевой (номинальной) стоимости. Вексель представляет собой долговой инструмент, но по нему не выплачиваются ни проценты, ни купонная ставка. Он просто обладает лицевой стоимостью, которая будет выплачена на дату погашения, которая часто наступает через три месяца с даты эмиссии векселя.

Как правило, правительство осуществляет эмиссию казначейских векселей регулярно и, как говорилось раньше, это дает ему возможность изымать деньги из обращения (потому что после покупки таких векселей у банков остается меньше средств для предоставления кредитов) или вкладывать их в обращение (когда правительства выкупают векселя у банков). В итоге формируется активный вторичный рынок, так как банки используют эти инструменты для того, чтобы их ресурсы постоянно приносили хоть какой-нибудь доход. Векселя также приобретаются крупными институциональными инвесторами для использования в качестве залога для выполнения маржинальных требований по производным инструментам (требования доказать способность противостоять убыткам по этим продуктам — фьючерсам и опционам).

2 Переводные, или коммерческие векселя выпускаются компаниями опять-таки в качестве долговых инструментов в уплату за товары и услуги. Компания, получающая вексель, может извлечь из самого векселя очень мало пользы, но она может продать этот вексель другому банку для того, чтобы получить необходимые средства. Покупающий банк приобретает вексель с подходящим дисконтом по отношению к лицевой стоимости в связи с финансовым риском непогашения долгового обязательства в срок. Процесс расчета дисконта аналогичен процедуре с казначейскими векселями, однако, ставка дисконта отражает величину риска, связанного с операцией.

3. Коммерческая бумага аналогична простому векселю, хотя вексель является самостоятельным инструментом, а коммерческая бумага выпускается как часть программы финансирования. Фактически коммерческая бумага является альтернативой краткосрочного банковского кредита. Соответственно эмитент является исходным заемщиком и не перекладывает свои долговые обязательства на третью сторону.

4. Депозитный сертификат — это сертификат, подтверждающий размещение депозита у эмитента и являющийся объектом для торговли, аналогично сберегательной книжке, выдаваемой банком при внесении депозита на индивидуальный банковский счет. Выпуск депозитного сертификата в такой форме делает его переводным. Он выпускается с фиксированной процентной ставкой, что означает, что эмитент берет на себя обязательства погасить инструмент по его лицевой стоимости плюс сумма процентов в конкретный момент в будущем[13].

Похожие работы

... равновесия на денежном рынке приводят к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег. Глава 2. Денежный рынок Республики Беларусь и проблемы его становления 2.1 Анализ динамики функционирования и развития денежно-кредитной политики Республики Беларусь Важным документом определяющим дальнейшее развитие ...

... успешно работать в сложившейся рыночной экономике с развитым рынком ценных бумаг, с типичной реакцией экономических агентов на изменение тех или иных переменных.(1, с.155) 1.3 Регулирование денежного рынка Основу всей денежной массы страны составляют банкноты и монеты, поэтому их называют денежной базой. Банкноты поступают в обращение двумя путями. Во-первых, центральный банк расплачивается ...

... “нарождающихся рынков” - это необходимость формирования нового характера отношений между федеральным центром, субъектами Федерации (регионами) и внешним миром. 2. Рынок и его структура. 2.1 Экономическое содержание понятия «рынок». В процессе становления и развития товарно-денежных отношений формируется такой важнейший их институционально организованный и системообразующий элемент, как ...

... развитие структуры национальных рынков капиталов большинства развивающихся стран. В данной курсовой работе рассматривается сущность и эволюция рынка капиталов, его структура и функции, а также проблемы функционирования рынка капиталов в России. 1. Эволюция рынка капиталов Капитал (первоначально – главное имущество, главная сумма, от латинского capitals – главный) – одна из важнейших ...

0 комментариев