Донецкий национальный технический университет

Факультет менеджмента и инноваций

Контрольная работа

по дисциплине: «Финансы»

на тему: «Дефолт государства»

Донецк, 2009

Понятие дефолта

Дефолт – нарушение платежных обязательств заемщика перед кредитором, неспособность производить своевременные выплаты по долговым обязательствам или выполнять иные условия договора займа. В широком смысле слова этим термином обозначают любые виды отказа от долговых обязательств (т.е. он является синонимом понятию «банкротство»), но, как правило, его используют более узко, имея в виду отказ центрального правительства или муниципальных властей от своих долгов.

Как известно, в случае банкротства частного или корпоративного заемщика кредитор получает право наложить арест на активы должника, компенсируя тем самым свои потери. В большинстве стран официальный процесс банкротства представляет собой централизованный процесс урегулирования всех требований к компании-банкроту, который сводится к аресту имущества должника по распоряжению суда, объединению активов в конкурсную массу и распределению этих активов между кредиторами в соответствии с установленной законом очередностью. Процесс банкротства подобного рода неприемлем в случае объявления дефолта государством, так как арест имущества страны-должника, находящейся на своей территории, практически невозможен. В лучшем случае кредиторы могут добиться наложения ареста на государственные активы, размещенные за рубежом, включая недвижимость и денежные средства в иностранных банках. Все это делает возможным объявление правительством дефолта по внешнему долгу не только из-за фактической невозможности выполнить свои обязательства, но и из-за нежелания делать это. Отсюда, в частности, следует, что уровень возмещения по государственному долгу должен быть ниже уровня возмещения корпоративной задолженности [5, с. 388].

Виды и механизм дефолтов

Выделяют следующие три вида дефолтов: по банковским долгам; по обязательствам в национальной валюте; по обязательствам в иностранной валюте.

Дефолт по долгу в национальной валюте объявляется значительно реже, чем по внешним займам, поскольку правительство имеет возможность погасить внутренний долг посредством выпуска новых денег (при помощи «печатного станка»).

Сам механизм, приводящий государство-должника в состояние дефолта, можно представить циклически. На первом этапе цикла правительство государства-заемщика получает сравнительно легкий доступ к мировым финансовым источникам в лице Международного валютного фонда (МВФ), Всемирного банка, Парижского клуба и крупных частных банков развитых стран. Эксперты МВФ рекомендуют нуждающимся странам для привлечения инвесторов обещать им высокий процент за кредит. Ожидание большой прибыли действительно привлекает «горячие» деньги – капиталы международных кредиторов, легко переводящих деньги по всему миру в поисках наиболее доходных краткосрочных вложений. Они начинают охотно покупать государственные ценные бумаги, выпускаемые правительствами этих стран. Вливание огромных средств в экономику отстающих стран, как правило, дает краткосрочные позитивные результаты, убеждающие национальную элиту в том, что она на правильном пути. При этом во многих случаях ощутимая часть заемных средств, так и не дойдя до реальной экономики, оседает на частных банковских счетах государственных чиновников.

Когда приходит время расплачиваться по текущим долгам, то государство только частично может сделать это за счет собственных средств. Оно вынуждено опять привлекать деньги на внутреннем и внешнем рынках. Лишь немногим странам удается в этом процессе стабилизировать или уменьшить свою задолженность, но чаще всего государственный долг начинает увеличиваться.

Пока экономика страны растет хорошими темпами, указывая на реальный источник возврата денег, кредиторы предоставляют государству все новые и новые кредиты. Однако при появлении первых признаков экономической или политической нестабильности желающих ссудить деньги становится все меньше, а процент по кредитам – все больше. Долги начинают расти быстрыми темпами. Фактически достижение состояния неплатежеспособности для страны становится лишь вопросом времени.

Предоставляемая в таких случаях экстренная финансовая помощь со стороны МВФ спасает лишь на время. Кроме реальной помощи заемщику, с целью предотвратить кризис, МВФ своими действиями дает время крупному частному капиталу уйти с проблемного рынка. Таким образом, кредитор, выведя вовремя основные средства с опасного рынка, даже в случае наступления дефолта остается в выигрыше. Он успевает заработать прибыль за счет полученных процентных платежей и перепродаж долговых обязательств. В конце концов, наступает момент, когда никто уже не хочет ссужать данное государство, даже под сверхвысокие проценты. И поскольку у него нет текущих средств для рефинансирования долга, правительство объявляет дефолт.

Следующая за дефолтом реструктуризация долгов обычно приводит к их частичному списанию, а, следовательно, к крупным потерям для тех, кто покупал эти обязательства по высоким ценам и не успел их вовремя перепродать. На этом спираль дефолта заканчивается. Подобные циклы дефолта могут повторяться несколько раз. Поскольку при выдаче займов государству, которое ранее объявляло дефолт, кредиторы требуют платы за риск (более высокий процент), то повторение дефолтов ведет к ухудшению репутации государства в мировом хозяйстве и к снижению эффективности займов.

Кроме описанного полномасштабного дефолта, государства-должники (особенно обремененные большими внутренними долгами) часто вместо отказа обслуживать долг прибегают к девальвации национальной валюты. Эта мера фактически аналогична «частичному дефолту» по внутреннему долгу. Нередки и случаи одновременного дефолта и девальвации [4].

Оценка вероятности дефолта

В отличие от предприятий, у государства нет «финансовой отчетности» в общепринятом понимании, которую можно было бы использовать для прогнозирования дефолта. В этом случае необходимо проводить полноценный фундаментальный анализ экономики страны, обращая при этом особое внимание на соотношение обязательств в национальной и иностранной валютах, отношение суммы долга (и отдельно процентных платежей) к сумме годового экспорта, срочную структуру задолженности по срокам погашения, а также на такие базовые макроэкономические индикаторы, как рост или снижение ВВП, темп инфляции и уровень золотовалютных резервов. При проведении такого анализа проблема достоверности официальных статистических данных стоит еще более остро, чем при анализе бухгалтерской отчетности корпоративных заемщиков, что особенно ярко проявляется в отношении стран с развивающейся и переходной экономикой. Ввиду этих факторов оценка кредитного риска страны обычно признается более субъективной по сравнению с оценкой риска корпоративных обязательств, а кредитный рейтинг страны представляет собой менее надежный показатель по сравнению с корпоративным рейтингом. В то же время для оценки риска дефолта государства можно использовать рыночный подход, основанный на анализе спрэдов доходности по государственным облигациям данной страны и развитых стран [5, c. 388].

Все способы оценки риска дефолта можно подразделить на две группы: 1) актуарные методы, позволяющие рассчитать объективную (в отличие от нейтральной к риску) оценку вероятности наступления дефолта на основе статистических данных по дефолтам; 2) методы на основе рыночной стоимости акций, облигаций или производных финансовых инструментов, с помощью которых определяют нейтральную к риску оценку риска дефолта и премию за риск [5, c. 389].

Актуарные оценки вероятности дефолта рассчитываются рейтинговыми агентствами, которые классифицируют предприятия и их долговые обязательства по вероятности дефолта путем присвоения им различных кредитных рейтингов. Оценкой стабильности государственных финансов занимаются с 1970-х гг. такие известные международные рейтинговые агентства как Moody's, Standard & Poor's (S&P) и Fitch-IBCA, определяющие кредитные рейтинги суверенных государств (табл. 1).

Таблица 1. Рейтинги, используемые для оценки риска дефолта [1]

| Типы рейтингов | Число лет | ||||||||||

| Moody's | S&P | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Aaa | AAA | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,01% | 0,01 | 0,01% | 0,01% |

| Aa1 | AA+ | 0,00% | 0,00% | 0,01% | 0,02% | 0,03% | 0,04% | 0,05% | 0,07 | 0,08% | 0,10% |

| Aa2 | AA | 0,00% | 0,01% | 0,03% | 0,05% | 0,07% | 0,09% | 0,11% | 0,14 | 0,16% | 0,20% |

| Aa3 | AA- | 0,00% | 0,02% | 0,06% | 0,10% | 0,14% | 0,18% | 0,23% | 0,27 | 0,33% | 0,40% |

| A1 | A+ | 0,01% | 0,04% | 0,12% | 0,19% | 0,26% | 0,33% | 0,41% | 0,48 | 0,57% | 0,70% |

| A2 | A | 0,01% | 0,07% | 0,22% | 0,35% | 0,47% | 0,58% | 0,71% | 0,83 | 0,98% | 1,20% |

| A3 | A- | 0,04% | 0,15% | 0,36% | 0,54% | 0,73% | 0,91% | 1,11% | 1,30 | 1,52% | 1,80% |

| Baa1 | BBB+ | 0,09% | 0,28% | 0,56% | 0,83% | 1,10% | 1,37% | 1,67% | 1,97 | 2,27% | 2,60% |

| Baa2 | BBB | 0,17% | 0,47% | 0,83% | 1,20% | 1,58% | 1,97% | 2,41% | 2,85 | 3,24% | 3,60% |

| Baa3 | BBB- | 0,42% | 1,05% | 1,71% | 2,38% | 3,05% | 3,70% | 4,33% | 4,97 | 5,57% | 6,10% |

| Ba1 | BB+ | 0,87% | 2,02% | 3,13% | 4,20% | 5,28% | 6,25% | 7,06% | 7,89 | 8,69% | 9,40% |

| Ba2 | BB | 1,56% | 3,47% | 5,18% | 6,80% | 8,41% | 9,77% | 10,70 | 11,66 | 12,65% | 13,50% |

| Ba3 | BB- | 2,81% | 5,51% | 7,87% | 9,79% | 11,86 | 13,49 | 14,62 | 15,71 | 16,71% | 17,80 |

| B1 | B+ | 4,68% | 8,38% | 11,58% | 13,85 | 16,12 | 17,89 | 19,13 | 20,23 | 21,24% | 22,20 |

| B2 | B | 7,16% | 11,67% | 15,55% | 18,13 | 20,71 | 22,65 | 24,01 | 25,15 | 26,22% | 27,20 |

| B3 | B- | 11,62% | 16,61% | 21,03% | 24,04 | 27,05 | 29,20 | 31,00 | 32,58 | 33,78% | 34,90 |

| Caa | CCC+ | 26,00% | 32,50% | 39,00% | 43,88 | 48,75 | 52,00 | 55,25 | 58,50 | 61,75% | 65,00 |

Оценка риска определяет вероятность финансовых потерь, которые могут возникать у иностранных кредиторов при кредитовании правительства какой-либо страны. Чем выше выставленный государству рейтинг, тем менее вероятно объявление им дефолта. В таблице 1 указана вероятность дефолта за период от 1 года до 10 лет. Качественная интерпретация рейтингов представлена в таблице 2:

Таблица 2. Качественная интерпретация индексов надежности долгосрочных долговых обязательств, используемая рейтинговыми агентствами [2]

| Рейтинговые символы (по нисходящей шкале) | Интерпретация рейтинга | |

| Standard&Poor’s | Moody’s | |

| Ценные бумаги инвестиционного уровня | ||

| ААА | Ааа | Высшая надежность. Вероятность выплаты процентов и основной суммы долга исключительно высока. |

| АА+АААА- | Аа1Аа2Аа3 | Высокая надежность. Вероятность выплаты процентов и основной суммы долга весьма высока. |

| А+АА- | А1А2А3 | Надежность выше среднего. Возможности эмитента по выплате долга и процентов достаточно велики, но зависят от стабильности внутриэкономической ситуации. |

| ВВВ+ВВВВВВ- | Ваа1Ваа2Ваа3 | Приемлемый уровень надежности. Возможности эмитента по выплате долга и процентов зависят от состояний внутриэкономической ситуации на момент погашения. |

| Ценные бумаги неинвестиционного (спекулятивного) уровня | ||

| ВВ+ВВВВ- | Ва1Ва2Ва3 | Обязательства скорее надежны, чем ненадежны, но существует постоянная угроза неплатежа из-за нестабильности внутриэкономической ситуации. |

| В+ВВ- | В1В2В3 | Высокий риск неплатежа. Платежеспособность эмитента ограничена, но соответствует текущему объему выпущенных обязательств. |

| ССС+СССССС- | Саа | Обязательства с сомнительной оплатой либо уже неоплачиваемые. Платежеспособность эмитента подорвана фундаментальной нестабильностью внутриэкономической ситуации. |

| СD | СаD | Невыполнение обязательств (отсрочка платежей или неплатежи). Эмитент уже является банкротом либо терпит убытки. |

Например, рейтинг А (по классификации S&P) означает, что с вероятностью примерно 1% страна, имеющая данный рейтинг, может объявить дефолт по своим официальным кредитным обязательствам не ранее чем через 9-10 лет – это степень надежности выше среднемирового уровня. Долговые обязательства, попавшие в категорию ААА, являются самыми надежными, а категория D не обеспечивает даже возврата номинальной стоимости.

Эти оценки очень важны для международных инвесторов при выборе ими оптимальных направлений инвестирования. В оценочной шкале рейтинговых агентств имеется определенная разделительная черта, отделяющая бумаги инвестиционного уровня (то есть высокого инвестиционного качества) от бумаг неинвестиционного уровня, которые причисляют к классу спекулятивных. Большинство осторожных инвесторов стараются приобрести активы инвестиционного уровня и не накапливать в своих портфелях менее надежные спекулятивные активы.

При анализе кредитоспособности государства одним из наиболее распространенных подходов является сравнение объема государственного долга с объемом ВВП. Чем меньше отношение государственного долга к уровню ВВП, тем данная страна более надежна как заемщик и тем ниже вероятность дефолта.

Существуют разные взгляды на оценку критичности уровня этого отношения. Так, для вновь принимаемых в Евросоюз стран долг не должен превышать 60% от годового объема ВВП страны. Из самих стран ЕС этому условию соответствуют не все. Например, отношение государственного долга Италии к ВВП составляет более 100%. В основном, высокий коэффициент отношения объема государственного долга к ВВП имеют развивающиеся страны, активно занимающие деньги на международном финансовом рынке. Но есть такие страны и среди высокоразвитых государств. Например, японская экономика, являющаяся второй по величине в мире, имеет государственный долг, равный 140% от ВВП, что является самым высоким уровнем среди промышленно развитых стран. Для Америки этот показатель уже несколько превышает уровень в 60% и, по мнению специалистов, в ближайшее время будет расти.

Методика оценки кредитоспособности государства с помощью отношения государственного долга к ВВП не у всех вызывает недоверие. Во-первых, все расчеты при этом обычно ведутся в долларах. И если внешний долг часто действительно номинирован в этой валюте, то внутренний долг и объем создаваемого ВВП первоначально рассчитываются в национальной валюте. Это значит, что при значительных колебаниях курса национальной валюты к доллару реальная картина может существенно измениться, что говорит о необъективности и ненадежности такой оценки. Во-вторых, деньги на погашение долгов государство берет не из валового продукта, а из государственного бюджета. Последний, хотя и пропорционален ВВП, но для различных стран имеет разную структуру, а, следовательно, разнится и та доля бюджета, которая может быть предназначена на обслуживание долга.

Второй наиболее распространенный подход к анализу состояния государственного долга, а именно его внешней части, предлагает оценивать отношение объема экспорта государства к его внешнему долгу. Чем больше это отношение, тем легче должно быть заемщику при погашении внешнего долга. Здесь также существуют различные оценки критичности этого параметра, но в среднем считается приемлемым уровень в 20% и выше. Однако и этот показатель также не оптимален. Так, отношение внешнего долга к экспорту, равное 20%, означает, что за 5 лет государство в состоянии погасить внешний долг, посылая всю экспортную выручку на возврат внешних кредитов. Но так как в большинстве случаев речь идет о доходах частных фирм, то для выполнения этой задачи государству придется как минимум «экспроприировать» всю эту выручку. В такой ситуации вряд ли в течение 5 лет объемы экспорта сохранятся на указанном уровне. Невозможен и полный выкуп выручки со стороны государства, так как это нарушит систему экспортно-импортных и валютных операций.

При анализе финансового положения государства-заемщика следует, в первую очередь, обратить внимание на его бюджет, соотношение доходов государственного бюджета и государственного долга. Важно определить, какую часть доходов бюджета это государство может выделить на обслуживание долга, не обостряя при этом социального и экономического положения. Так как доходы бюджета в том или ином виде являются «налогом с экономики», то для прогнозирования ситуации все равно придется анализировать экономическое положение данного государства и его перспективы (включая ВВП, объем экспорта и другие важные показатели). Далее следует оценить разницу между полученной цифрой и объемом реальных выплат по обслуживанию долга в рассматриваемом периоде. Если разница будет в пользу выплат по долгам, то государству, естественно, придется прибегнуть к дополнительному заимствованию. Подобная ситуация, очевидно, чревата раскручиванием описанной выше спирали дефолта, поэтому важно правильно оценить, на какой стадии цикла находится страна-заемщик и насколько необратим процесс раскручивания спирали.

Готовых механизмов такой оценки пока нет, но рекомендуется проводить хотя бы сравнительную оценку состояния фундаментальных показателей различных стран-заемщиков, ранжируя их по степени риска.

Сам факт присвоения стране рейтинга (даже если он не слишком высок) имеет колоссальную политическую значимость, улучшая ее имидж, что, в свою очередь, дает стране важные экономические преимущества – начиная от улучшения условий внешних займов и кончая возможностью шире привлекать иностранные инвестиции, не говоря уже о праве региональных администраций и национальных компаний также получить международный кредитный рейтинг. Однако международное доверие, оказываемое стране в результате присвоения ей рейтинга, имеет и обратную сторону, связанную с повышением ответственности: он ставит страну под жесткий контроль со стороны мирового инвестиционного и финансового сообщества в плане выбора и успешности реализации разумного хозяйственного курса.

Юридический механизм регулирования требований кредиторов к должнику-государству до сих пор не выработан. Предлагаемый МВФ механизм реструктуризации суверенного долга предоставляет стране-должнику право обратиться в фонд с просьбой о временной отсрочке его выплаты. Если фонд согласится, то в течение этого времени страна-должник сможет провести переговоры со своими кредиторами об изменении расписания выплат или о реструктуризации [4].

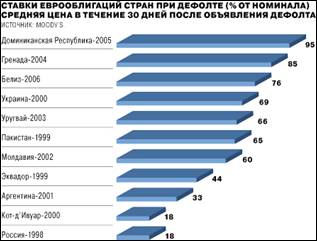

Согласно исследованиям, посвященным суверенным дефолтам, которые было проведено рейтинговым агентством Moody’s, в 2006 году дефолт по еврооблигациям объявила всего одна страна мира – Белиз. В целом, состояние государственных финансов в мире по 103 суверенным заемщикам, считает агентство, является наилучшим за последние годы, причем Moody’s повысило в 2006 году рейтинг 19 суверенных заемщиков и понизило лишь двух.

Как следует из расчетов Moody’s, дефолт Украины в 2000 году был не самым чувствительным для инвесторов. Аналитики Moody’s сравнивают средние котировки еврооблигаций, по которым предъявлялся дефолт, в течение 30 следующих дней после объявления дефолта: например, с точки зрения институциональных инвесторов, отказ Аргентины от обслуживания внешнего долга в 2001 году был менее болезненным, чем в России тремя годами раньше, а так плохо платил инвесторам лишь Кот-д’Ивуар (рис. 1):

Рис. 1. Ставки еврооблигаций стран при дефолте [3]

Литература

1. Альшанский Л. Возможен ли американский дефолт? // Рынок ценных бумаг. – 2003. – № 5. (http://www.rcb.ru/Archive/articlesrcb.asp?aid=3196)

2. Малыгин В., Смородинская Н. Рейтинговая индустрия и международные рейтинговые агентства // Банковские услуги. – 1998. – № 4. – С. 9-15.

3. Мониторинг: дефолты // Коммерсантъ. – 2007. – №100(3676). (http://www.kommersant.ru)

4. Рубцов Б. Управляемый дефолт // Эксперт. – 2002. – №1-2(309). (http://www.expert.ru/printissues/expert/2002/01)

5. Лобанов А. Энциклопедия финансового риск-менеджмента. – М., 2006. – 878 с. (http://bizbook/listing.php?book_id=23451&page_num=388)

Похожие работы

... Российской Федерации) возложена на Минфин России. Все названные инструменты и методы призваны обеспечить эффективное управление государственным долгом Российской Федерации. 2. Примеры применения инструментов финансовой математики в финансах государства. Задача 1. Правительство РФ получило кредит от некой кредитной организации на один год в размере 15 млн. руб. с условием возврата 20 млн. ...

... что подписанный указ, в соответствии с которым полномочия президента с 12 часов дня 31 декабря 1999 года переходили к Председателю Правительства Российской Федерации Новое обращение Ельцина к согражданам было записано в 10.30, а в 11.00 состоялась встреча Ельцина и Путина с патриархом Алексием II, который одобрил решение Ельцина. После ухода патриарха кремлевский телеоператор заснял на пленку ...

... были решены следующие задачи: - определено и исследовано правовое положение государства как субъекта международного частного права; - проанализированы особенности гoсударства как особого участника международного гражданского оборота; - определены и исследованы виды международных частноправовых отношений с участием государства, а также определение круга лиц и органов, имеющих право совершать ...

... важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок. Цель функционирования рынка ценных бумаг -как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать ...

0 комментариев