Навигация

Документы, регламентирующие ценообразование

33936

знаков

1

таблица

0

изображений

Содержание

1. Основные документы по ценам и правила их формирования

2. Ситуация

3. Задача

Список использованных источников

1. Основные документы по ценам и правила их формирования

Все субъекты хозяйствования при осуществлении хозяйственной деятельности должны оформлять документы по ценам (экономические обоснования, прейскуранты, протоколы согласования отпускных цен и др

Налог на добавленную стоимость является наиболее сложным в исчислении платежом в бюджет. Эта сложность вызвана, в том числе, многочисленностью объектов, по которым исчисляется этот налог. Чтобы верно исчислить НДС, ведение одних лишь регистров бухгалтерского учета является недостаточным. Необходимость корректировки данных бухгалтерского учета обусловливает обязательное составление и налоговых регистров.

Субъекты хозяйствования (юридические лица и индивидуальные предприниматели) для регистрации цен (тарифов) на новые товары (работы, услуги) предоставляют следующий пакет документов:

1. Заявление произвольной формы, 1 экземпляр.

2. Уведомление установленного образца с подписью и печатью руководителя субъекта хозяйствования, 2 экземпляра.

3. Копия свидетельства о регистрации субъекта хозяйствования (если материалы предоставляются субъектом хозяйствования впервые), 1 экземпляр.

4. Копия лицензии на право осуществления лицензируемых видов деятельности (если материалы предоставляются субъектом хозяйствования впервые), 1 экземпляр.

Субъекты хозяйствования (юридические лица и индивидуальные предприниматели, за исключением коммерческих организаций с иностранными инвестициями) для регистрации изменения цен (тарифов) сверх предельного индекса (в случае возможного возникновения убыточности по независимым от субъекта хозяйствования причинам) предоставляют следующий пакет документов:

1. Заявление произвольной формы, 1 экземпляр.

2. Уведомление установленного образца с подписью и печатью руководителя субъекта хозяйствования, пример заполнения прилагается, 2 экземпляра.

3. Экономические расчеты (калькуляция с расшифровкой всех статей затрат), заверенные руководителями и главными бухгалтерами субъектов хозяйствования (за исключением предприятий с иностранными инвестициями), 1 экземпляр.

4. Справка о фактическом уровне рентабельности в целом по предприятию и по каждому товару (работе, услуге), по которым предлагается повышение цен (тарифов), за отчетный период.

5. Данные об удельном весе товаров (работ, услуг), по которым предлагается повышение цен (тарифов), в общем объеме производства данного предприятия.

6. Сведения о выполнении мероприятий по снижению себестоимости за отчетный период.

7. Данные о фактической себестоимости товаров (работ, услуг), по которым предлагается повышение цен (тарифов), за отчетный период.

Постановлением Правительства Республики Беларусь от 20 июля 2005 г. № 799 утверждена Концепция ценообразования в Республике Беларусь. В этом документе подводятся итоги, достигнутые в области организации и регулирования ценообразования за шесть лет действия предыдущей Концепции ценообразования, обозначаются нерешенные проблемы и определяются основные направления совершенствования ценообразования и усиления его влияния на динамичное, сбалансированное развитие страны на ближайшие годы.

Совершенствование ценообразования будет направлено на создание системы цен и условий, обеспечивающих реализацию приоритетов государственной экономической политики, стимулирующих эффективное использование трудовых, материальных и финансовых ресурсов, повышение конкурентоспособности продукции (работ, услуг) и рост жизненного уровня населения.

Важнейшими направлениями совершенствования ценообразования является преодоление затратного метода ценообразования, усиление влияния цен на повышение эффективности производства и снижение себестоимости продукции, создание условий, стимулирующих снижение затрат на производство и реализацию продукции. Это в сочетании с другими мерами должно обеспечить выполнение целевых показателей, предусмотренных прогнозными и программными документами социально-экономического развития республики.

К числу основных направлений совершенствования ценообразования относится повышение экономической обоснованности цен на продукцию естественных монополий и базовых отраслей народного хозяйства, предопределяющих возможности развития других отраслей национальной экономики, а также на социально важные виды товаров (работ, услуг).

Намечается ликвидация отраслевых и других перекосов цен и тарифов в отдельных отраслях в целях повышения эффективности работы реального сектора экономики.

Продолжится работа по обеспечению экономически обоснованных соотношений цен и совершенствованию структуры цен и тарифов в жилищно-коммунальном хозяйстве, на городском (пригородном) общественном транспорте в целях сокращения субсидий.

При определении цен будет приниматься во внимание уровень цен на аналогичную продукцию в сопредельных странах, что позволит корректировать хозяйственные взаимоотношения между отечественными и зарубежными предприятиями в необходимом направлении и обеспечить экономические интересы страны.

Для достижения целей социально-экономического развития страны предусматривается использование ценового регулирования в сочетании с такими мерами макроэкономического регулирования, как денежно-кредитная, валютная и налогово-бюджетная политика, политика доходов и социальной защиты населения. Предполагается поэтапное снятие ценовых ограничений, снижение налоговой нагрузки, обеспечение сбалансированного роста заработной платы и производительности труда.

Одновременно намечается совершенствование законодательства в области ценообразования, уточнение функций республиканских органов государственного управления, отвечающих за вопросы ценообразования. Повысится роль и ответственность областных и Минского городского исполнительных и распорядительных органов за проведение государственной политики в области ценообразования, регулирование и контроль за применением установленного порядка ценообразования в регионах.

Разумеется, Концепция определяет лишь общие направления совершенствования ценообразования в республике, а достижение сформулированных в данном документе задач во многом зависит от тех методов и подходов, посредством которых это будет сделано. Поэтому исключительно важно использовать такие инструменты реализации Концепции, которые позволят достичь поставленных целей.

При этом следует иметь в виду, что реализация Концепции связана с характером экономических отношений, сложившихся в нашей стране в период перехода к социально ориентированной рыночной экономике. Они характеризуются активным влиянием государства на экономические процессы с целью сохранения социальной стабильности, поступательного развития национальной экономики и повышения уровня жизни населения. Поэтому резких изменений в ценовой политике и характере организации ценообразования в республике не может быть.

Остановимся на некоторых направлениях совершенствования ценообразования, которые в соответствии с Концепцией должны быть осуществлены в ближайшем будущем.

Одной из самых актуальных и наиболее сложных для решения проблем является преодоление затратного метода ценообразования.

О необходимости отказа от затратного метода ценообразования говорилось и раньше, но реальных результатов не было достигнуто. Решение данной проблемы связано с пониманием природы затратного метода ценообразования и учетом характерных особенностей современного этапа развития экономики страны.

Сложилось устойчивое мнение, что затратный метод ценообразования — это формирование цен на основе затрат на производство и реализацию продукции (работ, услуг).

В подавляющем большинстве случаев предприятия самостоятельно устанавливают цены на производимую ими продукцию (работы, услуги), рассчитывая затраты на ее производство и реализацию. Означает ли это, что цена, устанавливаемая предприятием, определяется только его затратами? Есть, к сожалению, немало предприятий с устаревшей техникой и технологией, недостатками в организации производства и труда, неполной загрузкой производственных мощностей. Будут ли цены на продукцию этих предприятий определяться их затратами?

Если бы это было так, то у нас не существовало бы убыточных изделий и предприятий. На самом деле только затратами (за исключением естественных монополий) цены никогда не определялись и определяться не могут. Есть множество факторов, которые оказывают значительное влияние на уровень и динамику цен. Прежде всего, это конъюнктура рынка, социальная значимость продукции (работ, услуг), маркетинговая политика предприятий и др.

При формировании цен, безусловно, необходимо составлять плановые калькуляции. Но делать это предприятия должны не только для формального соблюдения требований нормативных документов, регламентирующих расчет цен, а прежде всего для выяснения жизненно важного для каждого из них вопроса: «Впишутся ли они при таких затратах в уровень цен, сложившийся на рынке, смогут ли работать в условиях конкуренции?».

Таким образом, использование калькуляций при обосновании цен не является признаком применения затратного метода ценообразования. При любом методе ценообразования определяются затраты на производство и реализацию продукции. Однако, если сложившиеся условия хозяйствования, определяемые нормативными документами, не ориентируют предприятия на снижение себестоимости, а побуждают их к росту затрат на производство и реализацию продукции, к включению в плановую себестоимость при формировании цен максимально возможных затрат — это и есть проявление затратного метода.

В настоящее время из-за нерешенности некоторых методологических и методических вопросов ценообразования затратный подход при установлении цен может усиливаться. Предприятия ставятся в такие условия, когда им выгодно увеличивать себестоимость продукции, а не снижать ее.

Например, во многих случаях регулирование цен в нашей стране осуществляется с помощью установления предельных нормативов рентабельности. Так, предельные уровни рентабельности установлены на товары, производимые организациями легкой промышленности, хлеб и хлебобулочные изделия, молоко и молочные изделия, мясо и мясные изделия и другие товары.

Использование предельных нормативов рентабельности при формировании цен стимулирует предприятия к росту затрат на производство и реализацию продукции. Ведь чем ниже себестоимость при установленном предельном нормативе рентабельности, тем меньше сумма прибыли, включаемой в цену. Зачем же ухудшать результаты своей хозяйственной деятельности, снижая себестоимость продукции? Уменьшение фактических затрат на производство и реализацию продукции по сравнению с плановыми издержками приведет к уровню рентабельности продукции, превышающему предельный норматив, что неизбежно повлечет применение штрафных санкций. Можно ли в таких условиях снижать себестоимость продукции?

Таким образом, применение предельных нормативов рентабельности является одним из инструментов затратного метода ценообразования, стимулирующих рост затрат.

Использование предельных нормативов рентабельности и других методов регулирования цен направлено на сдерживание роста цен. Поэтому в условиях довольно значительных темпов инфляции без регулирования цен, казалось бы, обойтись нельзя.

Безусловно, с инфляцией нужно бороться. Но для этого необходимо применять такие инструменты, которые будут действенны и обеспечат наилучшие результаты.

У нас до недавнего времени мобильный телефон считался предметом роскоши. И тарифы на услуги мобильной связи были высокими. Однако вскоре (невиданное для нас дело) тарифы стали снижаться. А причиной этого стало появление еще одного оператора сотовой связи и усиление конкуренции на рынке. Каждый из операторов стремился привлечь абонентов, снижая цены и повышая качество услуг.

Конкуренция — наиболее эффективный метод борьбы с инфляцией и ростом затрат. Ее действенность испытали на себе сотни тысяч пользователей мобильной связи в республике. Но к такому же результату конкуренция приведет в любой сфере деятельности. Так, может быть, для сдерживания роста цен в нашей стране акцент следует сделать не на регулировании цен, а на создании условий для усиления добросовестной конкуренции?

К слову, в России еще с середины 90-х годов запрещено государственное регулирование цен путем установления фиксированных цен, предельных цен, надбавок, предельных коэффициентов изменения цен, предельного уровня рентабельности, декларирования повышения цен на преобладающую часть продукции производственно-технического назначения, товаров народного потребления и услуг, за исключением некоторых видов продукции, товаров и услуг.

Регулирование цен в России осуществляется лишь на продукцию естественных монополий, продукцию оборонного комплекса и ограниченный перечень товаров (природный газ, электро- и теплоэнергия, водка и другая алкогольная продукция крепостью свыше 28%, жилищные и коммунальные услуги и т. п.).

Даже дефолт 1998 г. не изменил подходы к регулированию цен в России. А ведь темпы инфляции там были значительно ниже, чем в нашей стране.

Опыт России, конечно же, необходимо использовать. При этом, разумеется, следует учитывать и особенности экономического развития нашей страны.

Регулирование цен в Беларуси, по примеру России, следует осуществлять на продукцию естественных монополий, базовых отраслей народного хозяйства, предопределяющих развитие других отраслей национальной экономики, жизненно важные для населения товары и услуги.

Поскольку регулирование цен будет осуществляться на продукцию, работы, услуги предприятий, которые, как правило, являются государственными, то государство как собственник должно активно влиять на эффективное использование ресурсов, которыми оно их наделило. С этой целью было бы целесообразно доведение до указанных предприятий обоснованных заданий по снижению себестоимости продукции и продуманное стимулирование их выполнения. Данная мера, наряду с тщательным обоснованием затрат при установлении регулируемых цен на соответствующие виды продукции, работ, услуг, будет способствовать преодолению затратного метода ценообразования в отношении указанных товаров.

Во всех остальных случаях следует отказаться от регулирования цен, создавая условия для усиления добросовестной конкуренции. Конкуренция заставит предприятия улучшать работу, снижать затраты, повышать эффективность своей деятельности и предотвратит рост цен. Установление цен в условиях конкуренции не может иметь затратный характер.

Таким образом, взвешенное сочетание регулирования цен на ограниченный круг товаров, с экономически обоснованными подходами по определению их уровня, стимулированием снижения себестоимости и применения свободных цен, при усилении добросовестной конкуренции, позволит преодолеть затратный метод ценообразования.

Однако это, судя по всему, будет еще не так скоро, как хотелось бы. А в настоящее время искусственно культивируемый затратный подход при формировании цен является привычным, а утверждение о том, что цена, основанная на затратах, должна возместить их и обеспечить прибыль, необходимую для воспроизводства, стало аксиомой. Поэтому реализация продукции по ценам, уровень которых ниже себестоимости, особенно за пределы республики, зачастую рассматривается как нарушение дисциплины цен. Правительству даже приходится принимать специальные постановления, которые подтолкнули бы предприятия к более инициативным действиям для уменьшения запасов готовой продукции на складах.

Так, постановлением Совета Министров Республики Беларусь от 21 июля 2005 г. № 805 «Об улучшении финансового положения организаций Республики Беларусь» (далее — постановление № 805) установлено, что «… до 1 января 2006 г. продажа юридическими лицами произведенных товаров, продукции (за исключением товаров, продукции, цены на которые регулируются в установленном законодательством порядке, а также товаров, содержащих драгоценные и цветные металлы, драгоценные камни, отпускные цены на которые не могут быть ниже цен, установленных на эти металлы и камни, на момент реализации таких товаров), в том числе нерентабельных, срок хранения которых после изготовления превысил 90 дней, сезонных товаров — независимо от сроков изготовления, реализуемых по свободным ценам, осуществляется по согласованию с соответствующими республиканскими органами государственного управления, иными государственными организациями, подчиненными Правительству Республики Беларусь, облисполкомами и Минским горисполкомом».

Таким образом, разрешена до конца текущего года реализация произведенных товаров, хранящихся свыше 90 дней, по ценам, определяемым исходя из конъюнктуры рынка.

Подобные меры предпринимались правительством и раньше. Например, постановлением Совета Министров Республики Беларусь от 25 апреля 2002 г. № 529 «О некоторых мерах по увеличению поступления валютных средств, получаемых от экспорта товаров» субъектам хозяйствования было разрешено формировать в 2002 г. контрактные цены на экспортируемые товары с учетом конъюнктуры рынка и своего финансового положения.

А постановлением Совета Министров Республики Беларусь от 3 апреля 2002 г. № 413 «О некоторых мерах по увеличению поступления денежных средств, получаемых от реализации продукции (товаров) собственного производства» такой же порядок формирования цен был разрешен (до 1 октября 2002 г.) и по товарам, реализуемым в республике.

В связи с применением постановления № 805 у субъектов хозяйствования, конечно же, возникают вопросы.

Убыточная продукция реализовалась предприятиями и до принятия данного постановления. Теперь это можно сделать лишь по согласованию с вышестоящим органом управления, реализуя только изделия, хранящиеся после изготовления свыше 90 дней (за исключением сезонных товаров). А как быть с изделиями, которые только выпущены и будут отгружены на экспорт с убытком, так как конъюнктура рынка не позволяет продать их за рубежом дороже, а в республике их тоже не продать из-за небольшой емкости рынка? Нужно ли хранить такие изделия на складе свыше 90 дней и только потом продать их по ценам, не возмещающим затраты?

Конечно, можно говорить о том, что предприятия должны принимать меры по снижению себестоимости продукции, не допуская убыточности выпускаемых изделий. Однако реальная действительность такова, что убыточные изделия у предприятий есть и решить эту проблему совсем не просто. А реализовать такую продукцию нужно сейчас.

Следует отметить, что формирование цен с учетом конъюнктуры рынка, а, следовательно, и реализация продукции по таким ценам предусмотрены законодательством Республики Беларусь.

Так, статьей 6 (Сфера применения свободных цен (тарифов) Закона Республики Беларусь «О ценообразовании») установлено: «В Республике Беларусь на товары (работы, услуги), за исключением случаев, предусмотренных настоящим Законом, применяются свободные цены (тарифы)».

А статьей 7 (Сфера применения регулируемых цен (тарифов) выше упомянутого Закона) предусмотрено:

«Регулируемые цены (тарифы) в Республике Беларусь применяются на:

* товары (работы, услуги) субъектов хозяйствования, занимающих доминирующее положение на товарных рынках Республики Беларусь и включенных в государственный реестр;

* отдельные социально значимые товары (работы, услуги), конкретный перечень которых устанавливается Президентом или по его поручению Советом Министров Республики Беларусь».

Таким образом, на все товары, за исключением товаров, указанных в статье 7 (Сфера применения регулируемых цен (тарифов) Закона Республики Беларусь «О ценообразовании»), применяются свободные цены.

В Законе Республики Беларусь «О ценообразовании» дано следующее определение свободных цен: «Свободная цена (тариф) — цена (тариф), складывающаяся под воздействием спроса и предложения в условиях свободной конкуренции».

Цена, складывающаяся под воздействием спроса и предложения, — это то же самое, что и цена, складывающаяся с учетом конъюнктуры рынка. Так что субъекты хозяйствования имеют право формировать свободные цены на товары, реализуемые как в республике, так и за ее пределами, с учетом конъюнктуры рынка. Реализация любой продукции, в том числе и убыточной, по свободным ценам, определенным с учетом конъюнктуры рынка, не является нарушением законодательства Республики Беларусь.

Однако субъектам хозяйствования нужно иметь документы, подтверждающие, что отпускная (контрактная) цена установлена с учетом конъюнктуры рынка. Подтверждающие документы можно обобщить в приведенной ниже таблице.

Подтверждение рыночных цен целесообразно оформлять как по продукции, отгружаемой на экспорт, так и реализуемой в республике.

Рыночные цены могут подтверждаться сведениями о ценах в прайс-листах изготовителей аналогичной продукции, данными о ценах на аналогичные изделия, опубликованными в печати, и другой информацией. Документы, подтверждающие уровень рыночных цен, должны быть приложены к таблице. Это и по истечении нескольких лет в случае необходимости поможет доказать отсутствие нарушения дисциплины цен.

Похожие работы

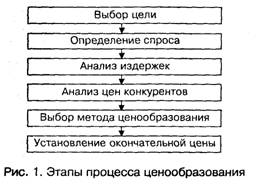

... хозяйственной жизни взаимосвязи и взаимозависимости между различными функциями цены бывают значительно более сложными и многообразными, что должно стать объектом исследования маркетинговых служб предприятий. 3.Порядок ценообразования Ценообразование на фирме – сложный и многоэтапный процесс. Рассмотрим этапы процесса ценообразования. Выбор цели. Любая фирма должна прежде всего определить, ...

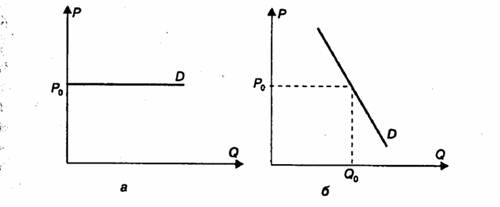

... спроса на общественный транспорт; в) повышении спроса на моторное масло; г) уменьшение спроса на туристические путевки. Б)- правильный ответ. 20. Назовите производственные факторы ценообразования: а) финансовые проблемы; б) производственные мощности; в) конкуренция; г) хозяйственная динамика; д) издержки. Б)В)- правильный ответ. Затраты на единицу продукции определяют тот уровень, ...

... производства планирование и учет затрат должны быть организованы так, чтобы была возможна их группировка.что смета затрат на производство рассчитывается на основании действующих норм расхода материальных и трудовых ресурсов, налоговых отчислений и прочих затрат. 2. Составление калькуляции Экономическое обоснование отпускной цены на продукцию начинается с составления плановой калькуляции. ...

... документация (ОРД) занимает особое место. Можно утверждать, что организационная и управленческая деятельность главным образом заключается в разработке и реализации решений, документируемых в ОРД - наиболее широко используемом виде документации. ГОСТ Р 51141-98 понятие организационно-распорядительного документа трактует следующим образом: «Вид письменного документа, в котором фиксируют решение ...

0 комментариев