Навигация

Доходы государственного бюджета

80394

знака

2

таблицы

0

изображений

2. Доходы государственного бюджета

Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации.

В финансово-кредитном энциклопедическом словаре доходы бюджета определяются по экономическому содержанию и по материально-вещественному воплощению. По экономическому содержанию доходы бюджета определяются как: «денежные отношения возникающие, у государства (в лице уполномоченных на это органов) с юридическими и физическими лицами в процессе формирования бюджетного фонда страны, а также бюджетных фондов государственных и административно- территориальных образований».

По материально-вещественному воплощению доходы бюджета – это «денежные средства, поступающие в безвозвратном и безвозмездном порядке в соответствии с действующим в стране законодательством в распоряжение федеральных и региональных органов государственной власти и органов местного самоуправления» [2]

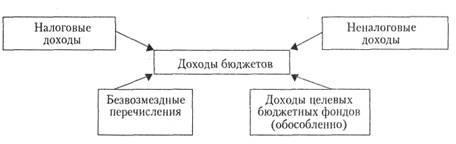

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений.

К налоговым доходам федерального бюджета относятся (в федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами):

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, - по нормативу 100 %;

налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) - по нормативу 100 %;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ, - по нормативу 20 %;

налога на добавленную стоимость - по нормативу 100 %;

акцизов на спирт этиловый из пищевого сырья - по нормативу 50%;

акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, - по нормативу 100 %;

акцизов на спиртосодержащую продукцию - по нормативу 50 %;

акцизов на табачную продукцию - по нормативу 100 %;

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - по нормативу 40 %;

акцизов на автомобили легковые и мотоциклы - по нормативу 100%;

акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, - по нормативу 100 %;

налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) - по нормативу 100 %;

налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 %;

налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 40 %;

налога на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, за ее пределами - по нормативу 100 %;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) - по нормативу 100 %;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 %;

регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции - по нормативу 100 %;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 70 %;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 100 %;

водного налога - по нормативу 100 %;

единого социального налога по ставке, установленной Налоговым кодексом Российской Федерации в части, зачисляемой в федеральный бюджет, - по нормативу 100 %;

государственной пошлины (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов Российской Федерации и местные бюджеты)- по нормативу 100 %.

К неналоговым доходам федерального бюджета относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством, за исключением доходов от использования имущества, находящегося в оперативном управлении автономных учреждений;

доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления, после уплаты налогов и сборов;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

средства, вносимые в качестве обеспечения заявки на участие в конкурсе или заявки на участие в аукционе при размещении заказов на поставки товаров, выполнение работ, оказание услуг соответственно для федеральных нужд, нужд субъекта РФ, муниципальных нужд и не подлежащие возврату лицу, внесшему такие средства, в соответствии с законодательством на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в государственной или муниципальной собственности;

средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, под залог, в доверительное управление, за исключением средств, получаемых от передачи имущества, находящегося в оперативном управлении автономных учреждений, под залог;

плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной и платной основах;

доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам РФ или муниципальным образованиям;

часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением доходов от использования имущества, находящегося в оперативном управлении автономных учреждений.

(указанные доходы от использования имущества, находящегося в государственной или муниципальной собственности, включаются в состав доходов соответствующих бюджетов после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах).

Средства, получаемые от продажи государственного и муниципального имущества, подлежат зачислению в соответствующие бюджеты в полном объеме.

Штрафы подлежат зачислению в бюджеты городских округов и муниципальных районов, городов федерального значения Москвы и Санкт-Петербурга по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа.

Неналоговые доходы федерального бюджета формируются в том числе за счет:

доходов от использования имущества, находящегося в государственной собственности (за исключением доходов от использования имущества, находящегося в оперативном управлении автономных учреждений), доходов от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти РФ, - после уплаты налогов и сборов;

части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей;

сборов за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции - по нормативу 100 %;

прочих лицензионных сборов - по нормативу 100 %;

таможенных пошлин и таможенных сборов - по нормативу 100 %;

платы за использование лесов в части минимального размера арендной платы и минимального размера платы по договору купли-продажи лесных насаждений - по нормативу 100 %;

платы за пользование водными объектами - по нормативу 100 %;

платы за пользование водными биологическими ресурсами по межправительственным соглашениям - по нормативу 100 %;

платы за негативное воздействие на окружающую среду - по нормативу 20 %;

консульских сборов - по нормативу 100 %;

патентных пошлин - по нормативу 100 %;

платежей за предоставление информации о зарегистрированных правах на недвижимое имущество и сделок с ним - по нормативу 100%.

прибыль Банка России, остающейся после уплаты налогов и иных обязательных платежей;

доходы от внешнеэкономической деятельности;

К безвозмездным и безвозвратным перечислениям относятся перечисления в виде:

финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

субвенций из Федерального фонда компенсаций и (или) из региональных фондов компенсаций;

субвенций из местных бюджетов бюджетам других уровней;

иных безвозмездных и безвозвратных перечислений между бюджетами бюджетной системы Российской Федерации;

безвозмездных и безвозвратных перечислений из бюджетов государственных и (или) территориальных государственных внебюджетных фондов;

безвозмездных и безвозвратных перечислений от физических лиц и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

На основании статьи 54 Бюджетного кодекса РФ [1], в доходах федерального бюджета обособленно учитываются доходы федеральных целевых бюджетных фондов. Они учитываются по ставкам, установленным налоговым законодательством РФ, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

Главным источником формирования доходов бюджета является национальный доход, а в некоторых случаях и национальное богатство. При перераспределении национального дохода в бюджет поступает часть прибыли хозяйствующих субъектов, заработной платы работников сферы материального и нематериального производства, доходов работников, работающих по найму, ренты собственников земли.

Доходы бюджета классифицируются не только по методам взимания и формам их мобилизации – на налоговые и неналоговые, но и по другим признакам, в частности:

1. В зависимости от механизма поступления доходов в бюджет, они подразделяются на собственные и регулирующие.

2. По социально – экономическому признаку выделяют доходы, поступающие от юридических лиц и от физических лиц;

3. В зависимости от конкретных объектов обложения – взимаемые с имущества или дохода;

4. По признаку источников уплаты – налоги, уплачиваемые из выручки, из прибыли, и налоги, относимые на себестоимость продукции (работ, услуг);

5. По конкретным видам прямых и косвенных налогов (налог на прибыль предприятий и организаций, подоходный налог с физических лиц, акцизы, НДС, таможенные пошлины и т.д.).

Исполнение федерального бюджета по доходам является важной частью процесса исполнения федерального бюджета, поскольку финансирование расходов осуществляется по мере поступления доходов в бюджет. Следовательно, если доходы не поступают в полном объеме, то и расходы не могут быть профинансированы в соответствии с утвержденными бюджетными назначениями.

Похожие работы

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... классификации расходов бюджетов Российской Федерации; - классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований; - классификацию ...

... и единства бюджетной классификации РФ. Ведомственная классификация расходов федерального бюджета, классификация источников внешнего финансирования дефицита федерального бюджета, классификация видов государственного внешнего долга Российской Федерации используется только "* при составлении, утверждении и исполнении федерального бюджета. Федеральный закон «О бюджетной классификации Российской ...

... , вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти. Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных средств означает, что ...

0 комментариев