Київський національний університет імені Тараса Шевченка

Інститут міжнародних відносин

Кафедра міжнародних валютно-кредитних та фінансових відносин

Курсова робота

на тему:

„Еволюція міжнародної валютно-фінансової системи в останні десятиріччя”

Виконав:

студент ІІ курсу

відділення МЕВ

Вандер М.С.

Науковий керівник:

Дзюба П.В.

Київ-2005

План:

Вступ. 3

Розділ І. Розвиток міжнародної валютної системи. 5

1.1. Передумови формування сучасної міжнародної валютної системи. 5

1.2. Розвиток міжнародних валютних ринків. 8

1.3. Роль долара та євро в міжнародній валютній системі 17

Розділ ІІ. Еволюція міжнародної фінансової системи в останні десятиріччя. 22

2.1. Трансформація міжнародного фінансового середовища. 22

2.2. Кризи новітньої міжнародної фінансової системи. Проблеми реформування МВФ та СБ. 26

Висновки. 32

Список використаних джерел. 34

Додатки..................................................................................................36

Вступ

Актуальність теми: Економічні інтеграційні процеси є однією з найбільш знаменних тенденцій сучасного розвитку світової економіки. На заміну моделі “держава-нація”, що переживає кризу, іде утворення нових великих міждержавних економіко-політичних блоків. Внаслідок цих процесів на початку 90-х років у світовому економічному просторі розпочався бурхливий процес становлення і поглиблення фінансових та валютних об’єднань.

В угодах всередині країни використовується національна валюта, але для проведення операцій за кордоном потрібна іноземна валюта. Наприклад, якщо українська фірма укладає контракт з американською на постачання устаткування в Україну, то їй потрібна американська валюта для оплати угоди. Для врегулювання цих цілей і була створена міжнародна валютно-фінансова система, яка пройшла складний етап свого розвитку.

Метою даного дослідження є висвітлення сутності та особливостей розвитку міжнародної валютно-фінансової системи в останні десятиріччя.

Відповідно до поставленої мети даного дослідження було визначено наступні завдання:

– висвітлення передумов формування сучасної валютної системи та її значення у сучасному світі;

– аналіз основних етапів формування світової валютної системи;

– дослідження розвитку міжнародних валютних ринків;

– визначення особливостей створення та функціонування євроринків;

– дослідження валютних інтеграційних процесів в Європі;

– висвітлення основних тенденцій світової валютної системи в кінці ХХ – на початку ХХІ століття;

– дослідження трасформаційних процесів в світовому фінансовому середовищі;

– аналіз основних кризових явищ новітньої міжнародної фінансової системи;

– визначення проблем реформування МВФ та СБ.

Об'єктом дослідження – системоутворюючі елементи функціонування механізму світової валютно-фінансової системи.

Предмет дослідження – фінансові та валютні інтеграційні процеси у світі та основні етапи їх розвитку.

Структура роботи. Структура даної роботи визначена метою та основними завданнями дослідження. Робота складається із вступу, двох розділів, висновків, списку використаних джерел та додатків.

Розділ І. Розвиток міжнародної валютної системи 1.1. Передумови формування сучасної міжнародної валютної системи

Кінець 60-х років ХХ століття позначився початком кризи міжнародної валютної системи, що була зумовлена перерозподілом золотих запасів на користь Європи: у період 60-70-х рр. доларові авуари центральних банків Європи потроїлися і до 1970 р. складали 47 млрд. дол. проти 11,1 млрд. дол. у США. З'являються і значні проблеми з міжнародною ліквідністю, тому що в порівнянні зі збільшенням обсягів міжнародної торгівлі видобуток золота був невеликий: з 1948 р. по 1969 р. видобуток золота збільшився на 50%, а обсяг міжнародної торгівлі — більш ніж у 2,5 рази. Довіра до долара як резервної валюти падає і через гігантський дефіцит платіжного балансу США. Утворються нові фінансові центри (Західна Європа і Японія), що приводить до втрати США свого абсолютного домінуючого положення у світі. Чітко виявляється парадоксальність даної системи, заснованої на внутрішньому протиріччі, відомому як парадокс, чи дилема Триффена.

Відповідно до дилеми Триффена, золотодоларовий стандарт повинен сполучати дві протилежні вимоги:

1) емісія ключової валюти повинна корелювати із зміною золотого запасу країни. Надмірна емісія ключової валюти, не забезпечена золотим запасом, може підірвати оберненість ключової валюти в золото і згодом викликати кризу довіри до неї;

2) ключова валюта повинна випускатися в кількостях, достатніх для того, щоб забезпечити збільшення міжнародної грошової маси для обслуговування зростаючої кількості міжнародних угод. Тому її емісія повинна набагато перевершувати золотий запас країни.

Таким чином, виникає необхідність перегляду основ існуючої валютної системи. Криза Бреттон-Вудської валютної системи тривала 10 років. Формами її прояву були: валютна і золота лихоманка; масові девальвації і ревальвації валют; паніка на фондовій біржі в очікуванні зміни курсів валют; активна інтервенція центральних банків, у тому числі і колективна; активізація національного і міждержавного валютного регулювання.

Ключові етапи кризи Бреттон-Вудської валютної системи:

1) 17 березня 1968 р. Установлений подвійний ринок золота. Ціна на золото на приватних ринках встановлюється вільно у відповідності з попитом та пропозицією. Відповідно до офіційних угод для центральних банків країн зберігається оберненість долара в золото за офіційним курсом 35 дол. за 1 тройську унцію;

2) 15 серпня 1971 р. Тимчасово заборонена конвертованість долара в золото для центральних банків;

3) 17 грудня 1971 р. Девальвація долара стосовно золота на 7,89%. Офіційна ціна золота збільшилася з 35 до 38 дол. за 1 тройську унцію без поновлення обміну доларів на золото за цим курсом; границі припустимих коливань курсів розширились до +/– 2,25% від оголошеного доларового паритету;

4) 13 лютого 1973 р. Долар девальвував до 42,2 дол. за 1 тройську унцію.

5) 16 березня 1973 р. Міжнародна конференція в Парижі підпорядкувала курси валют законам ринку. З цього часу курси валют не фіксовані і змінюються під впливом попиту та пропозиції всупереч Статуту МВФ. Таким чином, система твердих обмінних курсів припинила своє існування.

Після другої світової війни утворилося шість основних валютних зон:

а) британського фунта стерлінгів;

б) долара США;

в) французького франка;

г) португальського ескудо;

д) іспанської песети та

е) голландського гульдена.

Самою стабільною виявилася валютна зона французького франка, що існує і по дійсний час, поєднуючи ряд країн Центральної Африки.

Після тривалого перехідного періоду, протягом якого країни могли спробувати різні моделі валютної системи, почала утворюватися нова світова валютна система, для якої було характерне значне коливання обмінних курсів.

В процесі кризи Бреттон-Вудской валютної системи почали формуватися основи сучасної міжнародної валютної системи, яка отримала назву Ямайської. Основою нової міжнародної валютної системи були оголошені спеціальні права започинення (СДР), на базі яких повинні визначатися валютні паритети і курси валют. Але практично ведучу роль у Ямайській валютній системі займає долар США, на який приходиться велика частина міжнародних розрахунків, офіційних валютных резервів і валютної корзини СДР. Правда, країнам дозволено встановлювати паритети своїх валют в будь-яких валютах, але не в золоті. При цьому вони можуть самостійно вибирати режим формування валютного курсу, що являє собою міжнародне визнання режиму "плаваючих курсів", який був уведений на початку 1970-х років.

Ямайська валютна система передбачає демонізацію золота, тому що скасовані золоті паритети і офіційна ціна на золото, починаються кроки до витиснення його з фондів міжнародних ліквідних активів (офіційних резервів). Однак більшість країн зберігає золоті запаси, і в такий спосіб золото продовжує відігравати роль міжнародного ліквідного засобу. Найважливіша риса Ямайської валютної системи - нестабільність міжнародних розрахунків у зв'язку з постійними коливаннями валютних курсів окремих країн, що змушує всіх учасників міжнародних економічних зв'язків прибігати до страхування валютних ризиків, нести значні витрати.

1.2. Розвиток міжнародних валютних ринків

80 – 90-ті роки характеризувались особливо швидким розвитком євровалютних ринків — однієї з найважливіших частин міжнародних фінансів. За останні 15 років саме за рахунок насамперед євроринків фінансовий сектор зростав темпами 20— 40 % щороку. Головною функцією євроринків є здійснення позичково-кредитних операцій у евровалютах, евровалюта — це валюта, що перерахована на рахунки іноземних банків і використовується ними для операцій у всіх країнах, включаючи країну— емітент цієї валюти. Хоча евровалюта функціонують на світовому ринку, вони зберігають форму національних грошових одиниць. Префікс «євро» свідчить про вихід національних валют з-під контролю національних валютних органів. Наприклад, євродолари — це долари, що перераховані в іноземні банки за межами США або у вільній банківській зоні в Нью-Йорку (з 1981 p.). Операції з євродоларами не підлягають регламентації з боку США [7, с. 49].

Основна частка операцій на ринку евровалют здійснюється з головними вільноконвертованими валютами: євродоларами (60 %), евромарками (14 %), євроєнами (6 %), єврошвейцарськими франками (6 %), євро (3 %), єврофранцузькими франками (1 %). Термін «евровалюта» охоплює не тільки кошти, що депоновані в Європі, але також валюти, що використовуються в Азії та інших регіонах світу.

Спочатку євродоларами вважалися тільки долари, що належали іноземцям і були депоновані за межами США. Такі доларові депозити за межами США існували ще наприкінці XIX ст. Ринок евровалют, спершу євродоларів, виник із кінця 50-х років. Якщо власник доларового депозиту перераховує його з американського банку в іноземний, то виникають євродолари. Сутність перетворення долара в євродолар полягає в тому, що кошти власника доларів надходять у розпорядження іноземного банку, який використовує їх для кредитних операцій у будь-якій країні. Поступово поняття євродоларів розширилось і стало охоплювати долари, що використовуються іноземними банками, розташованими як за межами США, так і у вільній банківській зоні.

Розвиток ринку євровалют зумовили такі чинники:

– об'єктивна потреба в гнучкому міжнародному фінансово-кредитному механізмі для обслуговування зовнішньоекономічної діяльності, що дедалі зростає;

– запровадження конвертованості головних валют з кінця 50-х років;

– розвиток всебічної лібералізації (дерегуляції, дерегламентації) фінансової діяльності всередині країн і на міжнародній арені у 80-х роках;

– зближення національних і регіональних ринків і перетворення їх на один глобальний фінансовий ринок;

– розширення обсягу фінансових операцій у зв'язку з впровадженням нових інформаційних систем, використанням комп'ютерних систем, інтернетних форм.

Особливу увагу слід звернути на такий чинник, як сек'юритизація фінансових ринків. Цей процес полягає в тому, що в структурі фінансових операцій зростає питома вага цінних паперів, розширюється набір цінних паперів як фінансових інструментів, з'являються їхні гібриди з банківськими операціями, а кредити набувають ознак цінних паперів; сек'юритизація зрештою привела до зниження ролі банків як посередників-кредиторів. Це явище дістало назву «дезінтермедіації». Посередництво (інтермедіація) між позикодавцями та кінцевими інвесторами стає непотрібним. Будь-яка позика перетворюється на ринковий актив.

Національне законодавство також стимулювало розміщення коштів банків і фірм у закордонних банках з метою отримання більших прибутків. Спочатку така практика заохочувалася тільки в США, де в 1957 p. було запроваджено диверсифіковані процентні ставки залежно від строку депозиту і заборонено виплату процентів за депозитами до запитання і строком меншим, ніж 30 днів. Унаслідок цих заходів стало більш вигідно депонувати долари за кордоном.

Світовий ринок позичкових капіталів, у тому числі й ринок євровалют (офшорний ринок), має дуже великі обсяги. Брутто-обсяг операцій на ринку євровалют на початку 90-х років сягнув приблизно 4,5 трлн. американських доларів за рік, а нетто-обсяг — близько 3 трлн. Це пояснюється дією кредитного мультиплікатора — коефіцієнта, що відображає зв'язок між депозитами і збільшенням кредитних операцій шляхом створення міжбанківських депозитів. Одні й ті самі долари протягом року неодноразово використовуються для депозитно-позичкових операцій.

Ринок євровалют не має чітких територіальних та часових меж Він функціонує безперервно. З інституціонального погляду світовий фінансовий ринок євровалют — це сукупність кредитно-фінансових установ, через які здійснюється рух позичкового капіталу у сфері міжнародних економічних відносин. На фінансових ринках домінують євробанки та міжнародні банківські консорціуми. Основу складають транснаціональні банки — могутні міжнародні кредитно-фінансові комплекси універсального типу з розгалуженою мережею закордонних філій, що здійснюють операції в різних країнах, різних сферах та валютах.

Доступ позичальників на євроринок обмежений. Основними позичальниками тут є ТНК, уряди, міжнародні валютне-кредитні та фінансові організації.

2/3 операцій на єврофінансових ринках євровалют здійснюється на міжбанківському ринку, а 1/3 —з небанківськими клієнтами.

Угоди на євроринку укладаються по телефону, телефаксу та за допомогою інших засобів зв'язку. Забезпечення не використовується, гарантією угоди є авторитет банку або нефінансового клієнта з найвищим рейтингом. Строки євродепозит становлять від 1 дня до 1 року, а іноді й до 2 років. Звичайна сума міжбанківських депозитів — 5—10 млн. дол., але укладаються угоди і на більші суми.

Процентна ставка на ринку євровалют складається з LIBOR — лондонської міжбанківської ставки пропозиції з короткострокових міжбанківськйх операцій у євровалютах, і спреду — премії банку за банківські послуги. Оскільки євробанки не підпадають під дію місцевого законодавства й не оподатковуються, то вони мають змогу зменшувати процентні ставки на свої кредити, зберігаючи високі прибутки.

Розвиток євровалютних ринків значно підніс ефективність світових фінансів. З'явилась можливість швидко й цілеспрямовано мобілізувати фінансові ресурси для реалізації багатоманітних проектів. Вони сприяли глобалізації фінансових ринків.

Водночас посилилася хисткість світової фінансової системи. Почастішали періоди дестабілізації курсів і цін фінансових активів, кризи ліквідності, поширилися спекулятивні операції, які не мають ніякого зв'язку з потребами торгівлі чи інвестування.

Короткостроковість позичкової діяльності веде до сповільнення зростання виробництва та інвестування. Загалом виникає надмірна конкуренція, що веде до дестабілізації фінансів, порушення взаємозв'язків ринків, поширення фінансових шоків.

Глобалізація і спекулятивний характер валютної діяльності ускладнюють урядове регулювання фінансової діяльності.

Визначальною подією останніх десятиріч є розвиток Європейської валютної інтеграції. Європейська валютна інтеграція бере початок з часу створення європейського валютного союзу, що являє собою визначені правила розрахунків між групою країн-членів ЄС. Це замкнуте валютне угруповання, до складу якого в 1979 році ввійшли ФРН, Франція, Італія, Бельгія, Нідерланди, Люксембург, Данія, Ірландія, Великобританія, Іспанія, а пізніше Ісландія, Португалія, Греція.

Ключовим моментом європейської валютної інтеграції стала валютна одиниця – екю (ECU). Екю – це спеціальний запис на рахунках Європейського фонду валютного співробітництва. Екю використовується як розрахункова база для визначення бюджету ЄС, для розрахунку центральних валютних курсів, а також як розрахункова і кредитна одиниця в розрахунках між центральними банками та база для розрахунку відхилень різних валютних курсів. Курс екю підраховується щоденно. Крім офіційного курсу екю має й ринковий, за яким укладаються угоди на ринку.

Розрахунок екю будується за принципом "валютного кошика". Питома вага кожної національної грошової одиниці у "валютному коктейлі" залежить від частки ВВП країни в сукупному ВВП у товарообігу ЄС. Таким чином, квота національних валют у структурі екю визначається економічним потенціалом кожної країни.

Структура екю підлягає перегляду один раз на 5 років.

Питома вага кожної валюти може змінюватися залежно від її курсу на світовому валютному ринку. Якщо питома вага якоїсь із валют кошика змінюється більш ніж на 25%, то структура екю може бути переглянута.

Механізм валютних курсів та інтервенцій базується на двосторонніх центральних курсах, щодо яких установлюються допустимі межі коливання. Країни ЄС зобов'язані підтримувати коливання валютних курсів у межах +2,0…2,25 (за винятком італійської ліри, межі коливання якої можуть сягати +6%). Після кризи 1993 року межі коливання розширилися до 15% для всіх валют окрім німецької марки і гульдена, для яких зберігся рівень +2,0…2,25%. Утримують валюти в цих межах за допомогою валютних інтервенцій центральних банків, тобто шляхом продажу або купівлі іноземної валюти.

Інтервенції повинні проводитись у валютах-учасницях, однак оскільки центральні банки не тримають у своїх портфелях валюти країн ЄС, то вони змушені в рамках валютної інтеграції погоджувати взаємні найбільш короткотермінові кредитні лінії без обмеження сум. Залік зустрічних вимог проводиться через Європейський фонд валютного співробітництва. Центральні банки країн-учасниць системи зобов'язані депонувати в цьому фонді 20% своїх золотовалютних запасів, натомість їм надається еквівалентна вартість в екю. Якщо після інтервенції є залишки, про це повідомляється фонду, який проводить кліринг (взаємозалік) цих сальдо.

Важливий елемент ЄВС – система спільного коливання валютних курсів. У зв'язку з цим створена система коротко - та середньострокового кредитування для підтримки курсів національних валют.

Перехід країн ЄС до економічного та валютного союзу (ЕВС) – це один із найскладніших етапів євроінтеграції. Наприкінці 80-х років було завершено підготовку так званого плану Делора. Основні параметри ЕВС були окреслені в Маастрихтському договорі. Рівень розвитку економічної інтеграції та проблеми спільного ринку зумовили необхідність грошового валютного регулювання на наднаціональному рівні, яке б спиралось на єдину грошову одиницю.

Новий етап у розвитку західноєвропейської валютної інтеграції - програма створення валютної й економічної спілки, розроблена комітетом Ж. Делора в квітні 1989 року.

План “Делора” передбачав створення загального ринку, заохочення конкуренції в ЄС, координацію економічної, бюджетної, податкової політики з метою стримування інфляції, стабілізації цін і економічного росту, обмеження дефіциту держбюджету й удосконалювання методів покриття.

На основі “плану Делора” до грудня 1991 року був вироблений Маастрихтский договір про Європейську спілку, що передбачає поетапне формування валютно-економічної спілки.

Серед основних етапів створення економічного та валютного союзу слід виділити наступні [3, с. 21]:

1. Підготовчий етап було завершено 1 січня 1996 року.

2. Організаційний етап закінчився 31 грудня 1998 року. Головною його подією стало введення з 1 січня 1999 року спільної валюти – євро.

3. Заключний етап передбачається завершити до 2002 року. Даний етап розбито на три проміжні фази – "А", "В", "С".

На першому етапі країни-учасники усунули обмеження на взаємне переміщення капіталів. Почалося здійснення програм стабілізації фінансової політики для досягнення належних показників, які є обов'язковими для участі країни в ЕВС. Такими показниками є:

– фактичний дефіцит держбюджету в розмірі близько 3% ВВП;

– державний борг не більше 60% ВВП;

– шокова інфляція не вище 1,5% середнього рівня інфляції в країнах із найнижчими її темпами;

– середня величина довгострокової процентної ставки за рік не більше 2% від середнього рівня цих ставок у третіх країнах із найнижчими темпами інфляції;

– участь у спільному коливанні курсів не менше 2 років (дозволені межі коливання складають +2,25%).

Другий етап вимагав формування правової та інституціональної бази ЕВС.

Третій етап передбачає декілька сценаріїв розвитку подій у процесі переходу до єдиної валютної системи, в тому числі сценарії "вибуховий", або "шоковий", “відстроченого вибуху" та "накопичення критичної маси", а також "хвилі, що здіймається".

Зміст цих сценаріїв такий:

1) "вибуховий" ("шоковий") сценарій означає швидке й одночасне (вже у фазі "А") введення єдиної валюти. Основна його мета – запобігання використанню подвійної звітності і спекуляціям;

2) сценарій "відстроченого вибуху" теж передбачає одночасне введення єдиної валюти, але вже у фазі "В". Це має на меті дати господарюючим суб'єктам (особливо у сфері малого бізнесу) можливість провести необхідну підготовку;

3) сценарій "накопичення критичної маси" має втілюватись у життя шляхом поступового нарощування обсягів угод у єдиній валюті при збереженні на певний період паралельного існування національних валют в інших секторах.

На практиці ж було втілено сценарій "хвилі, що здіймається". Згідно з цим сценарієм у фазі "А" було прийнято рішення про перелік країн, які братимуть участь у ЄВС (кінець 1997 – початок 1998 року) і створено наднаціональний Європейський центральний банк.

У фазі "В" (1 січня 1999 року – 1 січня 2002 року) вступили в силу законодавчі акти, що стосуються євро, було визначено і почала здійснюватися валютна політика в зоні євро. Було також зафіксовано курси валют країн ЄВС і євро. Після фіксації курсів національні грошові одиниці хоч і збереглися в обігу, однак стали лише знаками єдиної валюти, що, по суті, відірвало їх від національного ґрунту. Всі активи, пасиви й угоди в екю перераховувались у євро за курсом 1:1. Отже, "валютний кошик" для євро залишився таким само, як і для екю. Для прискорення процесу накопичення критичної маси євро в грошовому обігу європейська система центральних банків заохочувала переведення на нову валюту безготівкових угод. Було введено подвійне вартісне маркування цін і всіх фінансових документів. Почали випускатися державні цінні папери в євро (які котувалися на ринку). Перехід на євро стимулювали в першу чергу великі компанії, які мали досвід здійснення мультивалютних операцій. Нарешті, почали друкуватися нові євробанкноти і карбуватися відповідні монети.

У фазі "С" (1 січня 2002 року – 1 червня 2002 року) переведення на євро всі види угод і розрахунків у межах ЄС. На розрахунки в євро передбачається перевести зовнішньоторговельні та інші контракти. Також відбуватиметься обмін і вилучення з обігу національних грошових знаків.

Правила "старту євро" були такими. З 1 січня 1999 року в Європі почав функціонувати економічний і валютний союз, що було ознаменовано введенням в безготівковий обіг єдиної для Євросоюзу валюти євро. З цієї дати Міжнародний валютний фонд замінив у своєму кошику резервних валют німецьку марку і французький франк на євро. Остаточний перелік держав, готових до впровадження євро, було затверджено главами держав і урядів країн-членів на самміті 2 травня 1998 року в Брюсселі. Згідно з цим списком до монетарного союзу в січні 1999 року мали приєднатися 11 з 15 країн-членів ЄС: Бельгія, Німеччина, Іспанія, Франція, Ірландія, Італія, Люксембург, Нідерланди, Австрія, Португалія, Фінляндія (вони складають так звану територію Євроленду). Утрималися від вступу в ЄВС Англія, Швеція й Данія. Греція спершу "не пройшла" за макроекономічними показниками [1, с. 14].

У загальному положенні про представлення банкнот та монет євро міністри країн-членів ЄС визначили, що до кінця другого тижня січня 2002 року необхідно добитися здійснення всіх готівкових угод в євро. Країни-члени ЄС вважають, що період паралельного обігу старих національних і нових європейських банкнот та монет становитиме від 4 тижнів до 2 місяців. Як вважається, було б непогано, якби фінансові установи були забезпечені банкнотами і монетами заздалегідь, оскільки це дозволило б започаткувати ефективний та якісний обіг нової готівкової валюти в перші дні січня 2002 року.

Європейська комісія затвердила правила щодо захисту авторських прав на загальний вигляд монет євро і надала рекомендації стосовно використання колекційних монет, медалей та жетонів. Правила вимагають отримання дозволу на репродукування всього чи частини загального вигляду монет євро за умови, що зображення відповідатиме оригіналу й не провокуватиме хибних тлумачень. Здійснюється робота і для захисту використання дизайну монет євро. Серія монет євро буде складатися з 8 видів монет вартістю 1, 2, 5, 10, 20 та 50 центів, а також 1 та 2 євро. Навесні 1996 року країни-члени ЄС вирішили, що зображення на цих монетах повинні містити як спільні символи, так і національні. Європейська комісія провела спеціальний конкурс для художників-розробників дизайну, переможці якого передали свої авторські права комісії ЄС.

Існують і суттєві проблеми щодо формування зони євро. Однією з них є опір впровадженню нової валюти євро з боку британських політиків. Основний їх аргумент такий: країни Європи перебувають у різних фазах економічного розвитку, а відтак безглуздо й небезпечно застосовувати однакові процентні та обмінні ставки.

1.3. Роль долара та євро в міжнародній валютній системіЗа підрахунками Європейської Комісії, частка долара у світовій торгівлі впала з 56% у 1980 р. до 52% у 1995 р. (останній рік, за який можна отримати дані статистики). Частка німецької марки залишалася відносно незмінною між 1980 і 1995 рр. Ієна відставала, але у неї було найвище відносне зростання, її частка у світовій торгівлі зросла більше, ніж удвічі: iз 2% у 1980 р. майже до 5% у 1995 р.

До причин довготривалого панування долара як основної міжнародної валюти належать більш низька вартість операцій на ринках обміну валют, історична роль долара у світовій торгівлі з 1945 р. і величезний розмір американської економіки. Але роль розміру є складнiшою, ніж здається.

На другому місці за розміром економіки у світі стоїть Японія, але частка її торгівлі, позначена в ієнах, залишається низькою навіть у порівнянні з найменшими європейськими країнами. Одним із чинників, що пояснює це, є велика частка американських фірм на ринках, де американці продають свої товари.

Так, розглянемо японську фірму, яка прагне отримати найвищий прибуток в єнах від продажу товарів у Швейцарії. Якщо японська фірма встановить ціну у швейцарських франках, вона ризикуватиме, оскільки ціна в ієнах коливатиметься залежно від курсу обміну єни і швейцарського франка. Тому японські експортери вважають за краще встановлювати ціни в єнах. Але фірми також стежать за тим, що роблять їхні конкуренти.

Якщо японська фірма продає свої товари на певному швейцарському ринку, на якому переважають швейцарські фірми (які складають рахунки-фактури у швейцарських франках), то вона також вважатиме за краще встановити ціни у швейцарських франках. Якщо ціни будуть в ієнах, вона ризикує втратити свою частку на цьому ринку у випадку, якщо ієна виросте. Якщо японські фірми переважають на певному швейцарському ринку, вони вважають за краще встановлювати ціни в ієнах: японській фірмі тоді не доведеться турбуватися про втрату своєї частки на цьому ринку, коли ієна виросте тому, що її конкуренти зіткнуться з тією ж проблемою.

Ці аргументи пояснюють велику роль долара у торгівлі. Завдяки тому факту, що Сполучені Штати розташовані на величезній території, імовірнiшим є те, що американські фірми переважають на певному ринку або як експортер, або конкуренти по імпорту, коли іноземні товари продаються в Америці. Це означає те, що американські фірми встановлюють ціни у доларах незалежно від того, чи продають вони їх удома або за кордоном, й іноземні фірми також будуть встановлювати ціни у доларах внаслідок конкуренції, коли вони експортуватимуть товар до Сполучених Штатів.

Оскільки в Японії друга за розміром економіка у світі, єна повинна бути більш важливою валютою. Конкурентоспроможність є ключовою причиною, що пояснює, чому це не так. По-перше, Сполучені Штати — це найбільший торговий партнер Японії: більше за половину японської торгівлі з розвиненими країнами припадає на Сполучені Штати. Ціни більше ніж на 80% японського експорту, що йде у Сполучені Штати, встановлено в доларах на ринках, на яких переважають американські фірми.

По-друге, навіть продаючи товар іншим країнам, а не Сполученим Штатам, японські експортери часто стикаються з жорсткою американською конкуренцією. Спрямуйте японський експорт до Південно-Східної Азії, де ціни на ринках майже на 50% позначено у доларах завдяки конкуренції американських експортерів. Ці чинники навряд чи скоро зміняться, і, беручи їх до уваги, ми можемо передбачити, що ієна так і займатиме низьку позицію у світовій торгівлі.

Вони також пояснюють, чому згодом євро повинен набрати вагу у міжнародній торгівлі. Країни, які перейшли на євро, можна розглядати як єдину країну, говорячи про валютне позначення торгівлі. Ця «країна» має більшу владу на ринку, ніж окремі країни, які входять у Єврозону. Таким чином, у майбутньому євро повинен грати більш важливу роль у міжнародній торгівлі, ніж окремі валюти, які він замінив.

Після 1 липня 2002 року єдиним законним платіжним засобом у федерації європейських держав залишається тільки євро.

Емісія і контроль за обертанням наявних євро - відповідальність Європейського центрального банку. Підготування до його введення і деякі функції ЄЦБ виконував Європейський фінансовий інститут у Франкфурті.

Ціль загальної валюти: створення зони економічної стабільності, полегшення обмінів і узгодження економічних політик. Дотримання встановлених термінів дозволить відповісти на запитання про готовність Старого Світу створити противагу впливу США: долар використовується в 60 % світових торгових операцій, при тому що ВНП США складає 20 % світового ВНП.

Нестабільність обмінних курсів всередині чинної європейської валютної системи призводить до важких наслідків для економік країн-учасниць, що змушені страхуватися від обмінних ризиків. На думку експертів, євро дозволить громадянам і підприємствам щорічно заощаджувати 8 млрд. доларів завдяки зникненню цього ризику в Західній Європі.

Найважливіша проблема для більшості західноєвропейських країн лежить в галузі бюджетного дефіциту. Тут положення скоріше погіршується, ніж поліпшується. Таким чином, практичним слідством Маастрихтського договору є запрограмованість розколу країн-членів ЄС. При цьому може виникнути небезпека того, що більш слабкі країни ще сильніше відстають у розвитку від своїх партнерів по ЄС. Крім того, валютні зв'язки в рамках ЄС можуть стати цілком непередбаченими.

Відношення США і Японії до створення Європейської валютної спілки в цілому можна охарактеризувати як скептичне. “Більшість американських бізнесменів нічого не чули про ЕВС, а ті, хто дізнався про нього, не додали значення. Навіть серед інтелектуальної банківської еліти ЕВС (англійською: EMU) частіше асоціювався з тією великою птицею, що водиться в Австралії, ніж із валютною спілкою”. Японія, орієнтуючись насамперед на американські й британські фондові ринки, ще в меншому ступені стурбована створенням ЕВС [4, с. 103].

У цілому, сумніви щодо доцільності валютної спілки великі навіть всередині країн-членів ЄС. У Німеччині оптимізм у цьому плані дуже стриманий. Цілком виправдане побоювання, пов'язане з тим, що заради сумнівної євровалюти довелося відмовитися від самої стабільної у світі національної валюти, якою є німецька марка. Населення Німеччини в цілому не схвалює скасування своєї валюти. Негативне відношення до валютної спілки і Великобританії. Очевидну стриманість виявляють і інші країни-члени ЄС за винятком Франції, яка самою рішучою уявою стояла за створення ЕВС.

Розглядаючи економічні відносини між Україною і Європейським Союзом у контексті введення євро, слід здійснити аналіз можливих вигод та переваг, які Україна може здобути завдяки орієнтації на європейський ринок. Позитивний вплив від поширення євро на країни з перехідною економікою, до яких відноситься й Україна, полягає в тім, що із запровадженням євро в країнах, котрі не входять до Європейського валютного союзу, для них відкриваються нові перспективи. ЄС стане головним партнером держав Східної Європи, в тому числі й України, в сфері укладання комерційних і фінансових угод, а також здійснення безготівкових операцій.

Отже, використання євро в країнах з перехідною економікою може відбуватися в межах таких функцій грошей, як:

– засіб платежу (укладання комерційних і фінансових угод з країнами-членами ЄС);

– розрахункова одиниця (прив'язка до євро та деномінація фінансових інструментів у євро);

– засіб накопичення (приватні інвестиційні портфелі та валютні резерви центральних банків).

Позитивний вплив євро на країни, що мають тісні економічні і торговельні зв'язки з ЄС, буде ефективним з огляду на дві причини:

– по-перше, завдяки використанню єдиної валюти в розрахунках з ЄС експортери та імпортери лише виграють від зниження ризиків і витрат при здійсненні валютних трансакцій;

– по-друге, країни, які вирішать прив'язати свої національні валюти до євро, зроблять перші кроки до стабільності, використовуючи як орієнтир стабільність ЄВС.

Запровадження євро також справлятиме позитивний вплив на країни з перехідною економікою, які мають зовнішній борг, деномінований у доларах США: підвищення в ціні євро буде вигідним, наприклад, для України, якщо буде вирішено прив'язати гривню до євро. Це пов'язано з тим, що зменшаться витрати в національній валюті на обслуговування зовнішнього державного боргу, деномінованого в доларах США. А оскільки проблема зовнішнього боргу є однією з основних для України, то валютна курсова політика потребує пильної уваги й розгляду можливих позитивних змін для забезпечення стабільного валютного курсу. Отже, зважаючи на перспективи розвитку співробітництва та інтеграції з ЄС, ідею й умови прив'язки національної валюти України до євро доцільно вивчати.

ІІ. Еволюція міжнародної фінансової системи в останні десятиріччя

2.1. Трансформація міжнародного фінансового середовища

Світова фінансова система сьогодні є малоконтрольованою і перебуває у стані хаотичної структуризації й оновлення. На часі — перегляд наявної системи контролю, яку має заступити координувальна архітектура. Роль інституцій у цій архітектурі полягає у напрацюванні й проведенні спільної стратегії регулювання та координації світового ринку на міжнародному рівні. Насамперед ідеться про розробку загальних правових норм, що мають регулювати функціонування фінансових структур [9, с. 41].

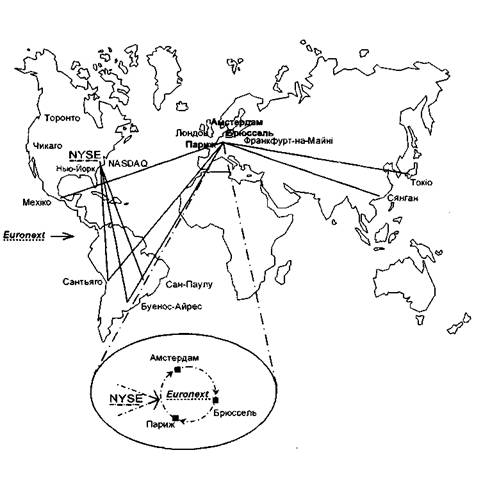

Найбільших успіхів у справі спільного координування й управління досяг Європейський Союз, у якому не лише створено єдину валютну систему, а й закладено основи гармонізації фінансової і, в ширшому плані, економічної політики країн-членів. Не чекаючи регіонального чи наднаціонального рішення, а виходячи з сучасної ситуації у фінансовій сфері, фондові біржі Європи продемонстрували новітні тенденції закладення основ/бази нової світової фінансової архітектури. В кінці березня 2000 p., намагаючись створити достойну конкуренцію глобальній фондовій біржі, яка успішно функціонує в Інтернеті, три європейські фондові біржі — Паризька, Амстердамська та Брюссельська — оголосили про своє злиття. В результаті досить швидко сформується найбільший у єврозоні торговельний фондовий ринок. На континенті він поступатиметься за розмірами лише Лондонській фондовій біржі, яка не втратила своїх провідних позицій навіть після невходження Англії в єврозону. Рішенню трьох бірж передувала зустріч представників усіх 11 країн — членів єврозони. Очікувалося, що ця зустріч покладе початок створенню базової архітектури панєвропейської фондової біржі. Після завершення зустрічі прес-секретар Паризької фондової біржі заявив, що мова йшла не стільки про злиття, скільки про союз. Це об'єднання (Французької, Голландської та Бельгійської фондових бірж) дістало назву Euro-next і почало операції наприкінці 2000 р.

Не встигли вщухнути пристрасті навколо злиття трьох бірж, як 26 квітня 2000 р. було оприлюднено плани злиття двох найпотужніших фондових бірж Європи — Лондонської й Франкфуртської. В результаті об'єднання мав сформуватися єдиний ринок для німецьких і британських компаній, обсяг якого оцінювався приблизно в 6 трлн. дол. США. Він більше ніж удвоє перевищував би розміри аналогічного утворення Euronext і поступався б лише Нью-Йоркській фондовій біржі (обсяг 12 трлн. дол. США).

Нове утворення мало дістати назву IX («Ай-Ікс») і належати обом партнерам у рівних частках. Однак вже у квітні під питанням опинилася концепція злиття Лондонської та Франкфуртської бірж як «фузії рівних», запропонована Вернером Зайфертом – головою правління Німецької біржі. Акціонери Лондонської фондової біржі (ЛФБ) дали зворотний хід, побоюючись надмірного контролю з боку Німецької біржі. Своєю чергою, у Франкфурті побоювалися втратити свої позиції і перетворитися на філію Лондона, оскільки якщо торгівлю стандартними цінностями «blue chips» буде перенесено в Лондон, то Франкфурт втратить від 80 до 90 % торговельного обсягу. Ще одна прикрість спіткала Лондонську біржу у серпні 2000 p.: шведська технологічна та біржова компанія «ОМ-груп» зробила принизливу для ЛФБ спробу купити її без згоди акціонерів. Після тогорічних потрясінь ЛФБ у будь-якому випадку потребуватиме союзників або злиття з іншими біржами. Однак у січні 2001 р. нова директриса однозначно проголосила: «кооперація, а не злиття».

У той час як злиття Лондонської та Франкфуртської бірж відкладене, об'єднання бірж Брюсселя, Парижа та Амстердама було успішно проведено. 22 вересня 2000 р. президенти трьох бірж юридичне оформили нову організацію Euronext. Тому три названі біржі зникнуть і функціонуватимуть лише як філії Euronext. Тим самим буде завершено найзначніше дотепер злиття бірж у Європі, і Euronext посяде друге місце в Європі після Лондона перед Франкфуртом за обсягами торгівлі акціями [7, с. 83].

Як бачимо, континентальна Європа, виходячи з сучасних тенденцій економічної глобалізації, демонструє хороший приклад не стільки безболісних інтеграційних процесів, скільки посилення та укрупнення фінансового капіталу з метою посісти в майбутньому не лише достойне, а й належне їй місце в новітній архітектурі світової валютно-фінансової системи.

Наприкінці травня 2000 p. New York Stock Exchange (NYSE) розпочала переговори з низкою потужних європейських бірж про можливе злиття. Конкуренція, що загострюється, змушує одну з найбільших світових фондових бірж потурбуватися про своє майбутнє. NYSE має намір створити союз з альянсом європейських бірж Euronext. До новоутворення можуть приєднатися декілька провідних світових торговельних площадок, серед яких — фондові біржі майже в усіх світових регіонах. Голова NYSE Piчард Грассо вже заявив, що всередині нового союзу не буде жодних внутрішніх адміністративних бар'єрів і торгуватимуть, найімовірніше, лише первинними фінансовими інструментами. Альянс робить ставку не тільки на стабільні європейські й американські фондові ринки, а й на найбільш перспективні нові ринки в Латинській Америці. Південно-Східній Азії, Східній Європі та Росії (рис. 2.1).

Консолідація ринків капіталів по обидва боки Атлантики є наслідком конкуренції, що дедалі більше посилюється та загострюється. В умовах лібералізації і дерегулювання фінансових ринків конкуренція стимулює об'єднавчі процеси (злиття, укрупнення). Нинішній процес створення потужних біржових структур, укрупнених концернів, суперконцернів, банківських та промислових конгломератів як у Західній Європі, так і в Сполучених Штатах можна вважати передоднем формування інфраструктури глобального ринку та упорядкування світового фінансового середовища з урахуванням новітніх потреб усієї валютно-фінансової архітектури. Контури такого ринку окреслилися — це формування міжатлантичного торговельного простору, де ключовими елементами будуть Німецька, Лондонська фондові біржі, Chicago Board of Trade та NASDAQ, Euronext та NYSE з чітким розподілом спрямованості роботи.

Вагомість таких процесів визначається високим ступенем світової мобільності капіталу в епоху глибоких зрушень в інформаційних, телекомунікаційних, комп'ютерних технологіях. У цих умовах необхідно шукати способи розумного регулювання міжнародних капіталопотоків, щоб звести до мінімуму їхні руйнівні наслідки [2, с. 102].

Дедалі чіткіше проявляється троїстість фінансової впливовості в сучасному економічному середовищі таких силових центрів, як США, Європа, Японія. Подібно до економічних циклів, їхній вплив може бути як синхронним, так і асинхронним. Головна небезпека, яка загрожує сьогодні фінансовим ринкам, за словами французького економіста Паскаля Бланке, полягає саме в синхронності циклів у США, Європі та Японії. Аналіз подій періоду 1970—1999 pp. показує, що рівень синхронізації циклів у цих основних економічних регіонах світу є одним із ключових факторів, які визначають організацію і ступінь нестійкості ринків облігацій. Характерні для 90-х років значне зменшення рівня інфляції, зниження довгострокових процентних ставок, посилення міжрегіональних розбіжностей у процентних ставках, різке зниження гнучкості цих показників можна суттєвою мірою віднести на рахунок відставання в економічному зростанні Європи та Японії порівняно зі США. Зміна довгострокових процентних ставок у 90-ті роки була значно меншою, ніж у 80-ті (середньомісячні коливання знизилися з 25 — 50 до 20 — 30 базових пунктів). Особливо помітним зниження мінливості грошових ринків було в англосаксонських країнах, хоча найнижчою вона залишилась у Німеччині (в інших промислове розвинутих країнах, за винятком Японії, показник змінності фактично не перевищував рівень початку 70-х років). Коли економічне зростання в Європі та Японії прискорилося і відставання цих регіонів від США скоротилося, показники ставок процента та їхня зміна продемонстрували тенденцію до підвищення, оскільки зростаючі потреби у фінансуванні реального сектора забезпечили поглинання надлишкових коштів у формі як заощаджень, так і збільшення грошової маси (1979, 1982. 1985, 1988, 1990, 1994 pp.). І навпаки, за збільшення розбіжностей у темпах зростання між Європою, Японією та США спостерігалося сповільнення зміни як довгострокових ставок процента, так і ножиць між ними (1981, 1984, 1987, 1989, 1992 рр.).

2.2. Кризи новітньої міжнародної фінансової системи. Проблеми реформування МВФ та СБПершою фінансовою кризою, що була продуктом новітньої світової фінансової системи, стала криза в Мексиці 1995 p. Вона виявилась тут не просто хворобою, а справжньою катастрофою, поставивши країну перед загрозою краху всієї економіки. Це мало б руйнівний вплив на весь Американський континент.

Президент Клінтон спочатку звернувся по допомогу до конгресу. Проте для ухвали ним рішення потрібен був час. З огляду на надзвичайну небезпеку зволікання Клінтон прийняв рішення на власний розсуд у межах своїх повноважень. Для подолання кризи 20 млрд. дол. було надано з Фонду валютної стабілізації, 25 млрд. — із спеціального пулу для підтримки американських інвесторів. І це тільки у сфері акційного капіталу. Збитки власників облігацій і нерухомості значно збільшують цю суму.

Під час розгортання фінансової кризи в Японії у світі переважала думка, що вона матиме найвагоміші негативні наслідки тільки у країнах Південно-Східної Азії і дуже незначною мірою відіб'ється на США, Латинській Америці, Західній Європі, перехідних економіках. І справді, після Японії криза дуже відчутно вразила Корею, Таїланд, Малайзію, Індонезію.

Проте, як констатує директор федеральної резервної системи США А. Грінспен, «ми ще недостатньо обізнані з комплексною динамікою нашої високотехнологічної фінансової системи з огляду на її безперервний розвиток». Уже влітку – восени 1998 p. дедалі частіше стало чути авторитетні думки, що «азійська» хвороба може поширитися на весь світ. Вибух фінансової кризи в Росії в серпні–вересні 1998 p. прискорив події. Інфекційний процес уже досяг Латинської Америки. Бразилія підвищила норму відсотка до 50 %, щоб ослабити негативні тенденції в економіці. Колумбія здійснила девальвацію своєї валюти. Кризові явища загрожують стабільності ЄВС (євро, запроваджена з 1 січня 1999 p., задумана як сильна, стабільна світова валюта).

Таким чином, фінансова криза поширюється на всю глобалізовану фінансову систему. Дедалі частіше висловлюються побоювання, що можуть повторитися події 20—30-х років XX ст., коли фінансово-грошова криза стала каталізатором, а то й причиною катастрофічного ходу історії. Втім, більшість дослідників сходяться в тому, що азійська криза позначила завершення певного етапу розвитку світової економіки і відмову від стереотипів економічної й політичної думки.

Звернімося до проблем подолання сучасних фінансових криз. Процес розгортання фінансової кризи стосується насамперед комплексу «позикодавець – позичальник». На думку більшості аналітиків, за умов розгортання фінансової кризи як позикодавці, так і боржники в країнах, що змушені звертатися за підтримкою до Міжнародного валютного фонду (МВФ), мають уміло й дипломатичне пом'якшувати славнозвісні «кондиціоналітіс» (обов'язкові умови, які має виконувати країна —реципієнт допомоги від МВФ), що передбачають жорстку макроекономічну політику. Нині стає панівною думка, що лібералізація руху капіталів не повинна бути самометою. Перш ніж перейти до неї, в умовах розгортання кризи необхідно здійснити інституційні реформи з перебудови економіки і рекапіталізації банківської системи. Саме це має бути пріоритетним напрямом подолання фінансової кризи. Загалом політики багатьох країн вважають, що кредити, надані на здійснення програм МВФ, спроможні завдати більше шкоди, аніж принести користі [6, с. 48].

У світових наукових колах та серед політиків давно поширилася думка, що із запровадженням у світову фінансову систему дериватів, які дають змогу відкладати виконання нинішніх угод на будь-який невизначений час у прийдешньому, в неї було закладено елементи невизначеності й великого ризику. Ірраціональний «дух звіра» (Дж. Кейнс) дістав можливість реалізовувати себе в живильному середовищі нинішньої фінансової спекулятивної системи, що є своєрідним тоталізатором для небагатьох спритних гравців фінансового ринку. Однак про цю можливість у впливових колах воліють мовчати: надто могутні сили живляться соками фінансової системи-тоталізатора. Принагідне зауважимо, що більшість хедж-фондів — головних спекулянтів сучасної фінансової системи.—є американськими.

Нині вже стало очевидним, що рецепти МВФ, його «кондиціоналітіс» є недоречними не тільки в країнах Східної Азії. Вимоги підвищення процентної ставки і здійснення жорсткої монетарної політики, фіскальна строгість, лібералізація цін, руху капіталів, відкритість економіки за пасивності держави, закриття неприбуткових підприємств, банків, фінансових установ за умов фінансової кризи — цей стандартний набір «кондиціоналітіс» нині ніде не може бути впроваджений без значних застережень.

Замість цих стандартних порад нині висуваються рекомендації, які, однак, ні самі собою зокрема, ні разом узяті не можуть гарантувати країні імунітету від фінансової кризи. Чимало аналітиків і політиків вважають, що дедалі повніша інформація про фінансову систему, її прозорість є переконливою гарантією проти кризових явищ. Тим часом відомо, що Швеція, Фінляндія, Норвегія є «найпрозорішими» країнами щодо діяльності банків, фінансових інституцій. А проте за останнє десятиріччя у цих країнах сталися найглибші кризи їх фінансових систем. І навпаки, відомо, що система інформації, контролю у німецькій фінансовій системі дає вкрай обмежену інформацію про її інститути та діяльність. За обсягом її не порівняти з інформацією про американські та британські фірми. Однак Німеччина – одна з країн, де в останні часи не було великих банківських та фінансових криз. Німеччина нині найменше піддається епідемії настроїв, що випливають з поведінки отари, інстинкту, «духу звіра». До речі, портфель німецьких банків є таким же диверсифікованим, як і англосаксонських фінансових установ. Відомо й інше: фондова біржа не відіграє тут тієї ролі, що в країнах, які прийняли англосаксонську фінансову систему.

Загалом слід визнати, що на нинішньому етапі імунітету щодо фінансової кризи не має ні світова фінансова система, ні фінансова система будь-якої країни. Це, однак, не означає, що слід відмовитись від економічного регулювання у сфері міжнародних і національних фінансів. Відомий західний економіст Й. Стігліц вважає, що, навпаки, це диктує «необхідність досліджувати шляхи, які дають змогу зменшити вразливість країни до кризових явищ, мінімізувати розмах кризи, якщо вона все ж прийде».

І хоча чимало економістів-лібералів роблять ставку на вільний ринок, гору бере переконання, що в наш час необхідне саме державне і міжнародне регулювання. Певна річ, ідеться про регулювання ринку там, де це потрібно, а не про неефективний всеосяжний жорсткий урядовий контроль. Тут дуже важливо знайти міру регулювання обсягів виробництва, процентної ставки, валютного курсу, торговельного і платіжного балансів (макроекономіки) і поведінки підприємств у середовищі поточної фінансової системи (мікроекономіки). Неприпустимі спрощені рішення. Візьмімо зв'язок валютного курсу й експорту. За нормальних умов девальвація сприяє збільшенню експорту. За умов кризи, коли ланцюг банкрутств фірм, фінансових установ стає звичним явищем, нема підстав вважати, що зміни валютного курсу достатні для стимулювання експорту. За таких умов необхідні реструктуризація фінансового сектора, відновлення його кредитоспроможності.

Нині дедалі більше утверджується переконання, що без регулювання і контролю міжнародних потоків капіталів украй важко запобігти кризовим явищам, а тим більше зменшити збитки від їхньої дії. Тут теж потрібні велика обережність і розважливість. У структурі потоків капіталів слід розрізняти короткострокові капітальні активи, портфельні інвестиції та прямі іноземні інвестиції. Нині головною загрозою для фінансових систем є короткострокові потоки «гарячих грошей», що відповідають ірраціональним очікуванням і легко спричинюють паніку. Саме вони мають бути в центрі заходів із регулювання руху капіталів, щоб не зашкодити рухові й обсягам прямих іноземних інвестицій, без яких не може обійтися більшість молодих ринкових економік світу [2, с. 102].

У світі панує майже всезагальна конвертованість валют із поточних рахунків. А тому МВФ виявляється просто непотрібним розвинутим ринковим країнам. Тож його парафія — в основному країни, що розвиваються, і країни з перехідними економіками. Економічний застій в Україні й Росії, які дружньо співпрацюють із МВФ і Світовим банком (СБ), на тлі Китаю, який без сприяння МВФ затьмарив своїми успіхами найкращі перехідні економіки, свідчить про недостатню ефективність допомоги МВФ.

Світовий банк було створено для розв'язання проблем відбудови зруйнованих війною країн. Потім він сконцентрувався на проблемах країн, що розвиваються, виділяв кредити на інфраструктурні проекти. Нині важко чітко визначити, чим відрізняються функції МВФ і СБ. На порядку денному стоїть питання реформування постбреттон-вудських фінансових інституцій, щоб привести їх діяльність у відповідність із потребами світової фінансової системи, яка, здається, вступила у смугу тривалих кризових процесів.

Окреме питання — перехідні економіки України, Росії, інших держав колишнього Радянського Союзу. Вже очевидно, що для них непридатні рекомендації МВФ, які передбачають існування до початку реформування бодай зародкових ринкових процесів і структур. У цих країнах не було бази — початкових ринкових передумов, щоб програма МВФ під назвою «вашингтонський консенсус» спрацювала. Ситуація вимагає радикальної переоцінки стратегії МВФ і СБ у цих країнах. Й. Стігліц — віце-президент і головний економіст. Світового банку —у своїй річній лекції (1998) в Університеті ООН, Світовому інституті досліджень розвитку поставив завдання радикальної зміни підходів МВФ, СБ, наукових кіл і політичної еліти Заходу до трактування проблем перехідних економік. На його думку, потрібна нова доктрина — «поствашингтонський консенсус» — як перегляд поглядів, що панували в економічній науці й політиці Заходу впродовж останніх двадцяти років. До нього приєднався Т. Колодко, відомий польський реформатор, який зумів під час свого віце-прем'єрства забезпечити швидкий розвиток Польщі на основі «терапії без шоку» й розумної еволюції.

На завершення належить чітко сказати, що перспектива реформування світової фінансової системи може стати реальністю завдяки тому, що США нагромадили значні ресурси, у тому числі й фінансові, аби прийти на допомогу країнам і регіонам світу, які зазнали кризових явищ. Якби фінансова криза в Південно-Східній Азії та Росії припала на час, коли самі США були б у фінансово-економічній скруті, як-от наприкінці 70-х і у 80-х роках, то сьогодні можна було б чекати неминучого розповзання по світу валютно-фінансового й економічного лихоліття за найгіршими сценаріями прогнозистів. Неабияке значення має й те, що ЄС теж нині перебуває у стані відносно доброго економічного здоров'я. Можливо, МВФ і СБ частково будуть об'єднані, щоб утворити одну інституцію з урегулювання світової економічної системи. Необхідно виробити й прийняти кодекс фіскальної та фінансової поведінки, додержання якого буде умовою отримання допомоги від МВФ. Цей кодекс, зокрема, може зобов'язати країни щомісяця друкувати звіти про сукупні валютні ризики країни, а також матеріали про розбіжності між короткостроковою і довгостроковою заборгованістю. Доцільно уніфікувати системи обліку та звітності для всіх країн, банківський і фондовий сектори мають дотримуватися однакових правил розважливої поведінки. А втім, за збереження «кондиціоналітіс» МВФ усі ці заходи не означатимуть його докорінного реформування.

Таким чином, світова фінансова система й у XXI ст. розвивається через суперечності між її дедалі глобальнішим характером і інтересами держав, регіонів, ТНК. Актуальними залишаться проблема інтеграції всіх елементів світової економіки, а також потреба її зв'язку з реальною економікою, виробництвом, нейтралізації фінансових криз.

Висновки

Підводячи підсумки даної роботи слід відмітити, що міжнародна валютно-фінансова система в останні десятиріччя являла собою сукупність способів, інструментів і міждержавних органів, за допомогою яких здійснюється платіжно-розрахунковий оборот у рамках світового господарства.

Міжнародна валютно-фінансова система містить у собі ряд конструктивних елементів, серед яких можна назвати наступні: світовий грошовий товар і міжнародна ліквідність; валютний курс; валютні ринки; міжнародні валютно-фінансові організації; міждержавні домовленості.

Міжнародний валютний ринок являє собою сукупність операцій із купівлі-продажу іноземної валюти, і надання позичок на конкретних умовах (сума, обмінний курс, процентна ставка) з виконанням на визначену дату. Основними учасниками валютного ринку є: комерційні банки, валютні біржі, центральні банки, фірми, які здійснюють зовнішньоторговельні операції, інвестиційні фонди, брокерські компанії; постійно зростає особиста участь у валютних операціях приватних осіб.

Характер функціонування і стабільність міжнародної валютно-фінансової системи залежать від ступеня її відповідності структурі світового господарства. При зміні структури світового господарства і співвідношенні сил на світовій арені відбувається заміна існуючої форми валютно-фінансової системи на нову.

Міжнародний валютний ринок сьогодні ґрунтується на режимі валютних курсів, які плавають: ціну валюти визначає насамперед ринок.

При утворенні Європейської валютної системи було визначено правило «валютної змії», за яким всі країни-учасниці запроваджують фіксовані валютні курси з допустимою нормою коливань у межах ±2,25%.

Водночас слід враховувати, що рівень і режим функціонування валютних курсів стосується не лише експортно-імпортних операцій, а й переливу приватного капіталу, міграції робочої сили, грошових переказів громадян, що працюють за кордоном, а також інших операцій, що зачіпають інтереси широких верств населення.

Україна як відносно невелика, але невід'ємна частина світового господарства так чи інакше взаємодіє і буде взаємодіяти зі світовими фінансовими ринками. Україна сьогодні майже не представлена на міжнародних валютних ринках.

Через це Національний банк України змушений тримати гривню на «короткому повідку», оскільки послаблення багатьох обмежень на торгівлю національною валютою, які ще застосовуються у прямій чи непрямій формі, можуть мати негативні наслідки для її стабільності.

Список використаних джерел:

1. Авдокушин Е. Ф. Мировая экономика; Экономика зарубежных стран: Учебник для студ. экон. спец. вузов / Академия педагогических и социальных наук; Московский гос. ун-т им. М.В.Ломоносова. Экономический факультет / В.П. Колесов (ред.), М.Н. Осьмова (ред.). — М. : Флинта, 2000. — С.480.

2. Алгульян Д. В. Современные международные отношения: Учебник / Московский гос. ин-т международных отношений (Университет) / А.В. Торкунов (ред.). — М. : РОССПЭН, 2000. — С. 107.

3. Бондарев А. К. Конспект лекций по курсу "Международные экономические отношения" / Санкт- Петербургский ун-т экономики и финансов. Кафедра международных экономических отношений. — СПб., 2000. — С.31.

4. Буглай В. Б., Ливенцев Н. Н. Международные экономические отношения: Учеб. пособие для студ. экон. спец. вузов / Николай Николаевич Ливенцев (ред.). — М. : Финансы и статистика, 2000. — С.160.

5. Герасимчук З. В., Горбач Л. М. Міжнародні економічні відносини: Навч. посіб. для студ. екон. спец. вищ. навч. закл. / Луцький держ. технічний ун-т. — Луцьк : Надстир'я, 2001. — С.328.

6. Капусткин В. И. Международные экономические отношения: Учеб. пособие для студ. вузов, обуч. по напр. и спец. "Экономика" / Санкт- Петербургский гос. ун-т / С.Ф. Сутырин (ред.), В.Н. Харламова (ред.). — 2-е изд., перераб. и доп. – СПб., 2000. — С.248.

7. Киреев А. П. Международная экономика: Учебник: В 2 ч. – М.: Международ. отношения, 2001. – С. 417.

8. Козик В. В. Міжнародні економічні відносини: Навч. посіб.. — К. : Знання-Прес, 2000. — С.277.

9. Коршун В. Світовий валютний ринок в умовах ірако-американського конфлікту // Робітн. газета. - 2003. - 28 лют. - С.3.

10. Кошовий Д. Захід узяв кредитну паузу // Галицькі Контракти. – 2002. – 14 лист. – С. 14.

11. Максимова Л. М., Носкова И. Я. Международные экономические отношения: Учеб. пособие для студ. экон. спец. вузов. — 2-е изд., перераб. и доп. – М. : Банки и биржи, 2001. — С.152.

12. Ніколаєв В. Міжнародні валютні ринки: сучасний стан та основні тенденції // Економічний часопис. – 2003. – №3. – С. 21.

13. Рокоча В. В. Міжнародна економіка: Навч. посіб. – 2-е вид. – К.: Таксон, 2002. – С. 339.

14. Світова економіка: Підручник / А. С. Філіпенко, О. І. Рогач, О. І. Шнирков та ін. – К.: Либідь, 2000. – С. 44.

15. Цыганков П. А.. Международные отношения / Институт "Открытое общество". – 2-е изд. перераб. и доп. — М. : Новая школа, 1996. — С.320.

16. Що нового на світовому валютному ринку // Робітн. газета. - 2003. - 2 березн. - С. 4.

ДОДАТКИ

Додаток 1.

(до розділу І)

Таблиця 1. Структура екю до 2000 року.

| Грошова одиниця | Питома вага |

| німецька марка | 30, 1% |

| французький франк | 19,0% |

| англійський фунт стерлінгів | 13,0% |

| італійська ліра | 10,15% |

| голландський гульден | 9,4% |

| бельгійський франк | 7,6% |

| іспанський песет | 5,3% |

| інші валюти | 5,45% |

Таблиця 2. Кількісний вміст 1 млн. екю до 2000 року.

| Грошова одиниця | Кількісний вміст |

| бельгійські франки | 3 301 000 |

| голландські гульдени | 219 800 |

| грецькі драхми | 1 440 000 |

| датські крони | 197 600 |

| ірландські фунти | 5 552 |

| іспанські песети | 6 885 000 |

| італійські ліри | 151 800 000 |

| люксембурзькі франки | 130 000 |

| німецькі марки | 627 200 |

| португальські ескудо | 1 393 000 |

| французькі франки | 1 332 000 |

| англійські фунти стерлінгів | 87 840 |

Додаток 2.

(до розділу ІІ)

Мал. 2.1. Об'єднання фондових бірж

Похожие работы

... : обмежувався конкуруючий імпорт, ліцензувались усі види імпорту — більш пільговий для пріоритетних галузей, менш пільговий — для інших. Заходи по лібералізації полегшують тут доступ в економіку зарубіжних технологій, сприяють розвиткові експортної бази, включаючи створення підприємств із 100% експортною орієнтацією. Вартим уваги явищем останнього десятиліття є досить активний експорт підприє ...

... з метою зміцнення своєї ролі у світовій економіці. При існуючій розбіжності думок стосовно включення України у МПП та світогосподарські зв’язки є зрозумілим і безсумнівним те, що без оздоровлення економіки через структурну перебудову і без створення дійових законодавчих, організаційних, матеріальних і технічних підвалин гідне входження України у світове господарство неможливе. У «Плані для Є ...

... банківська, фінансова та податкова системи, власні гроші і національний бюджет, прикордонна та митна системи тощо. Але трансформаційні процеси в Україні не обмежуються перебудовою її соціально-економічного устрою. У сучасному світі міжнародне економічне життя перебуває на етапі глобалізації, тобто більшість країн втягнуто в єдиний економічний простір. Тому курс України на активне входження у сві ...

... благ і послуг. У такому трактуванні технологія й технологічний прогрес виступають як ресурс, що має вирішальне значення для соціально-економічного розвитку, оскільки є основою сучасного розширеного відтворення в масштабах світового господарства. Збільшення значення науки й техніки як одного з фундаментальних факторів становлення постіндустріальної цивілізації в сучасних умовах визначається не ...

0 комментариев