Навигация

Инвестиции в оборотные активы

41485

знаков

0

таблиц

2

изображения

Контрольная работа по теме: Инвестиции в оборотные активы

1. Экономическое содержание оборотных средств

1. Экономическое содержание оборотных средств

Оборотные средства (оборотный капитал) – это капитал предприятия, авансированный в оборотные активы. Оборотные средства обеспечивают непрерывность процесса производства.

В процессе кругооборота средств оборотный капитал последовательно принимает различные формы стоимости (денежная – товарная – производительная – товарная – денежная).

На 1-й стадии происходит авансирование оборотного капитала в сырье, материалы, топливо и другие виды предметов труда, происходит подготовка условий для производства.

На 2-й стадии в процессе соединения материальных и трудовых ресурсов создается новый продукт, включающий в себя перенесенную (потребленную) стоимость и вновь созданную стоимость. Производительный капитал превращается в товарный.

На 3-й стадии происходит процесс реализации произведенной готовой продукции. Оборотный капитал переходит из сферы производства в сферу обращения. В процессе реализации происходит возмещение затрат (использованных оборотных фондов) и получение денежных накоплений. Товарный капитал превращается в денежный, добавочная стоимость поступает предприятию после реализации готового продукта.

Таким образом, отличие оборотных средств от оборотных фондов заключается в следующем:

♦ оборотные средства авансируются, т. е. они должны быть сформированы до получения дохода (выручки). Оборотные средства проходят три стадии кругооборота средств предприятия, возвращаются в денежной форме в оборот данного предприятия;

♦ оборотные средства находятся в непрерывном движении, не расходуются и не потребляются, одновременно находятся во всех стадиях процесса кругооборота в виде авансирования стоимости производственных запасов, незавершенного производства, готовой продукции.

Следует различать понятия «оборотные фонды» и «оборотные средства». Оборотные фонды делятся на производственные фонды и фонды обращения.

Оборотные производственные фонды по вещественному содержанию представляют собой в основном предметы труда (сырье, основные и вспомогательные материалы, топливо, энергетические ресурсы (в твердом и жидком состоянии), незавершенное производство, полуфабрикаты (покупные и собственного производства). Главным экономическим признаком производственных фондов является то, что они свою стоимость полностью переносят на стоимость готовой продукции в каждом производственном цикле.

Средства предприятий, вложенные в запасы готовой продукции, предназначенной для реализации, денежные средства, находящиеся в кассе, на счетах в банке и в пути (например, денежные переводы), средства в расчетах (стоимость отгруженных покупателям готовой продукции), суммы, находящиеся в незаконченных расчетах за реализованную продукцию, составляют средства в фондах обращения. Основное назначение фондов обращения состоит в обеспечении денежными ресурсами планомерного осуществления процесса обращения как на предприятии, так и во всех отраслях хозяйства.

Для успешной работы предприятиям необходимы соответствующие производственной программе запасы сырья, материалов, топлива, малоценных и быстро изнашивающихся предметов. Обеспечивая потребности рынка, каждое предприятие должно создавать и определенные запасы готовой продукции. Осуществляя поставки готовой продукции на различных договорных условиях и применяя различные формы расчетов, организации значительные средства отвлекают в расчеты, т. е. дебиторскую задолженность. В свою очередь, необходимость своевременной оплаты товарно-материальных ценностей, выплаты заработной платы, перечисления налогов и отчислений в государственный бюджет и внебюджетные фонды требует обеспечения определенной части денежных средств на расчетном счете и других счетах в банках и кассе предприятия. В целях сохранения от обесценения свободных денежных средств и получения дополнительной прибыли часть финансовых ресурсов вкладывается в ценные бумаги различного вида.

Все это определяет необходимость вложения части капитала предприятия в оборотные фонды (активы).

Оборотные активы организации отражаются в балансе в следующем виде:

♦ запасы: сырье, материалы, топливо, малоценные и быстро изнашивающиеся предметы, животные на выращивании и на откорме, незавершенное производство, готовая продукция и товары для перепродажи, прочие запасы и затраты;

♦ дебиторская задолженность: покупатели и заказчики, векселя по получению, задолженность дочерних и зависимых обществ, задолженность участников (учредителей) по взносам в уставной капитал, авансы выданные, прочие дебиторы;

♦ краткосрочные финансовые вложения: вложения на срок не более 1 года в ценные бумаги других предприятий, облигации государственных и муниципальных займов, а также предоставляемые другим предприятиям займы. При этом выделяют инвестиции в зависимые общества, собственные акции, выкупленные у акционеров, прочие краткосрочные вложения;

♦ денежные средства: касса, расчетные счета, валютные счета, прочие денежные средства.

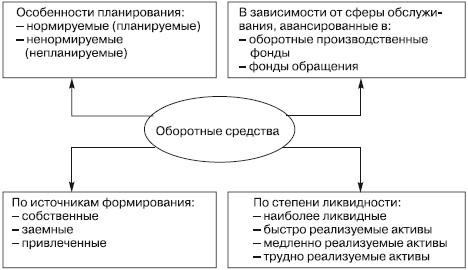

2. Классификация оборотных средствКлассификация оборотных средств предприятий может быть рассмотрена по следующим направлениям:

1. в зависимости от обслуживания сферы производства и сферы обращения оборотные средства подразделяются на средства, авансированные в оборотные производственные фонды, и оборотные средства в фондах обращения;

2. с учетом особенностей планирования, хозяйствования и принципов организации оборотные средства подразделяются на планируемые (нормируемые) и непланируемые;

3. по источникам формирования оборотных средств – на собственные, заемные и привлеченные;

4. по ликвидности оборотные средства делятся на средства, авансированные в:

♦ наиболее ликвидные активы – денежные средства (касса, расчетный, валютный, текущий и прочие денежные счета), т. е. активы, не требующие реализации и представляющие собой готовые средства платежа;

♦ быстро реализуемые активы – дебиторская задолженность;

♦ медленно реализуемые активы – производственные запасы и затраты;

♦ трудно реализуемые и неликвидные активы.

Необходимость выделения из оборотных средств планируемых (нормируемых) и непланируемых (ненормируемых) вытекало из требования коммерческого расчета хозяйствования в условиях административно-командной системы: достижение наибольших результатов при наименьших затратах. В данном случае путем установления оптимальной потребности по отдельным статьям оборотных средств предприятием ставилась задача с минимальными запасами сырья, материалов, топлива, незавершенного производства, готовых изделий и т.д. обеспечить непрерывность и эффективность производства, необходимое качество продукции работ.

В настоящее время, когда бюджетирование является одним из важнейших инструментов финансового менеджмента, при разработке Бюджета движения денежных средств, Бюджета по балансовому листу практически все статьи оборотных средств становятся планируемыми.

Деление оборотных средств на собственные и заемные средства зависит от выбранной предприятием политики управления оборотными активами (агрессивная, консервативная и умеренная политика; см. вопрос).

Использование заемного капитала для формирования оборотных средств может быть чрезвычайно выгодным для предприятия, так как эффективное управление им позволяет увеличить рентабельность собственного капитала (эффект финансового рычага).

Объем собственных оборотных средств (собственного оборотного капитала, капитала в обороте) можно рассчитать по данным бухгалтерского баланса (ф. № 1) двумя способами.

Путем суммирования собственного капитала и долгосрочных обязательств и вычитания из них суммы внеоборотных активов:

СОК = СК + ДО– ВА.

Путем вычитания из текущих активов текущих пассивов:

СОК = ТА– ТП.

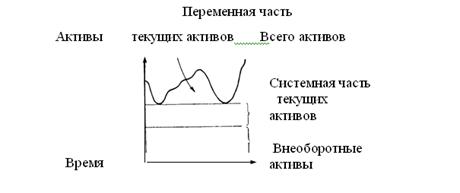

Собственные оборотные средства (собственный оборотный капитал) называют еще чистым оборотным капиталом или чистыми текущими активами (рис. 1).

Рис. 1

3. Состав и структура оборотного капитала организацииОборотные активы включают в себя материальные и денежные ресурсы, эффективное управление которыми обеспечивает финансовую устойчивость, непрерывность процесса производства и организации.

Принято различать состав и структуру оборотных средств. Под составом оборотных средств следует понимать совокупность элементов, статей, образующих оборотные средства.

В бухгалтерском балансе состав оборотных средств отражен в разделе II актива баланса.

В процессе управления оборотными средствами в их составе выделяют материальные оборотные средства, дебиторскую задолженность, денежные средства, прочие оборотные средства. В свою очередь, оборотные средства в товарно-материальных ценностях включают в себя:

♦ производственные запасы;

♦ незавершенное производство;

♦ готовую продукцию;

♦ товары;

♦ прочее.

Структура оборотных средств – это соотношение между статьями; она не одинакова в различных отраслях хозяйства.

Структура оборотных средств зависит от ряда факторов:

♦ производственных – состава затрат на производство, типа производства (массовое, серийное, единичное и т. д.), характера изготовляемой продукции, длительности производственного цикла ит.д.;

♦ особенностей материально-технического снабжения – периодичности и регулярности поставок, удельного веса комплектующих изделий;

♦ организации расчетов, формы расчетов с покупателями и поставщиками;

♦ учетная политика предприятия.

Оптимизация структуры способствует высвобождению оборотных средств, получению дополнительного дохода, росту платежеспособности и укреплению финансовой устойчивости.

Переход к рыночной экономике в России сопровождается значительными инфляционными явлениями. Инфляция обесценивает все доходы и поступления предприятия, является дестабилизирующим фактором устойчивости финансового положения, так как любая отсрочка платежей ведет к недополучению причитающего дохода, что, в свою очередь, приводит к неоправданному росту потребности в оборотных средствах. Затраты на сырье, материалы и прочие элементы, учитываемые в себестоимости продукции по ценам предыдущего периода, не возмещают реальные расходы предприятия в текущем периоде. Усиливающийся «налоговый пресс» приводит к изъятию собственных налоговых средств в казну государства.

4. Планирование потребности в оборотных средствахУправление оборотными средствами направлено в первую очередь на формирование необходимого объема и состава оборотных активов, оптимизации структуры их источников финансирования. Потребность в оборотных средствах зависит от ряда факторов:

♦ характера и видов деятельности предприятия;

♦ объема производства и длительности производственного цикла;

♦ условий материально-технического снабжения и сбыта продукции, а также форм расчетов с покупателями и поставщиками;

♦ структуры затрат на производство продукции;

♦ ассортимента выпускаемой продукции;

♦ структуры капитала и скорости его оборота;

♦ учетной политики и т. д.

Традиционным методом определения потребности в оборотных средствах является их нормирование. Частный норматив по отдельному элементу собственных оборотных средств Нэл.обс рассчитывается по формуле:

Нэл. обс = О × N,

где N – норма запаса в днях; О – однодневный расход или выпуск по данной статье оборотных средств.

О = С 4кв / 90,

где С4кв – затраты или выпуск 4-го квартала; 90 – число дней в квартале.

Норматив производственных запасов Нпз:

Нпз = Опз × Nпз,

где N – норма производственных запасов (в днях запаса); О пз – однодневный расход производственных запасов. Норматив незавершенного производства Н нп:

Ннп = Овп ×Д×К,

где Н нп – норма оборотных средств по незавершенному производству; О вп – однодневные затраты на производство валовой продукции; Д– длительность производственного цикла; К – коэффициент нарастания затрат.

Норматив оборотных средств на готовую продукцию Н гп.

Нгп = Nгп×О тп,

где N гп – норма оборотных средств по готовой продукции; Отп – однодневный выпуск товарной продукции 4-го квартала по производственной себестоимости.

Норматив по расходам будущих периодов Нр бп.

Нр бп = Р бп нг + Р бп пл – Р бп сп,

где Рбп пл – расходы в плановом году; Рбп нг – расходы будущих периодов на начало года;Рбп сп – расходы будущих периодов, списываемые на затраты в плановом периоде.

Совокупный норматив оборотных средств:

Нос = Нпз + Ннп + Нгп + Нр бп.

Этот норматив характеризует общую потребность предприятия в оборотных средствах на конец планируемого периода и представляет собой сумму исчисленных выше нормативов по всем элементам.

Чрезмерная усложненность и детализация методики нормирования делали ее малопригодной для оперативного управления оборотными средствами.

В целях «выживания» необходимость ежегодно определять потребность в оборотных средствах не только сохранилась, но и является первоочередной задачей. Поскольку понятия «нормируемые оборотные средства» и «ненормируемые оборотные средства» в современных условиях практически потеряли свое значение, на первый план выдвигается планирование оборотных средств на новой качественной основе. Планирование осуществляется по укрупненным элементам (с последующей их детализацией) без деления оборотных средств на нормируемые и ненормируемые. В основу расчета положены длительность операционного цикла и планируемые затраты по хозяйственно-финансовой деятельности.

Длительность операционного цикла определяется периодами: снабжения, производства, сбыта и расчетов с покупателями. Она может быть установлена с учетом специфики каждого предприятия.

Продолжительность цикла снабжения и сбыта не должна превышать значений, принятых в маркетинговой стратегии организации. Продолжительность цикла производства устанавливается менеджерами по производству. Цикл расчетов должен соответствовать договорным условиям.

Потребность в оборотных средствах, авансируемых в дебиторскую задолженность (задолженность за отгруженную продукцию), может быть определена следующим образом:

Прасч = Сп /Д×Т×А,

где Прасч – потребность в оборотных активах для расчетов с дебиторами; Сп – стоимость продукции в отпускных ценах (без косвенных налогов), по которой предполагается выдавать покупателям коммерческий кредит или предоставлять авансы (за месяц, квартал, год); Д – длительность расчетного периода, дни (30, 90, 360 дней); Т×А – средний срок авансирования (кредитования).

Однодневные расходы по каждому циклу определяются на основе плановой сметы (бюджета) затрат на производство. Однако при необходимости можно использовать фактические данные за базовый год, скорректированные на индекс инфляции в планируемом периоде.

5. Оптимизация производственных запасов

Управление оборотными средствами предполагает тесное переплетение финансового менеджмента, производственного менеджмента и маркетинга.

При определении величины оборотных средств, вкладываемых в производственные запасы, предприятие должно решать проблему оптимизации запасов, нахождение такой их величины, при которой:

Похожие работы

... условием непрерывности производства. Но известно, что любое предприятие производит с целью получения финансового результата, а именно с целью получения прибыли. Отсюда вытекает, что экономическая сущность оборотных активов заключается в создании новой стоимости или в конце каждого оборота оборотные активы должны увеличиваться на величину прибавочного продукта. Чем быстрее оборотные активы ...

... ситуации в стране и ее регионах, разработка методического аппарата, адекватного экономическим реалиям, и его последовательное применение. 3. Управление реальными инвестициями предприятия Реальное инвестирование для большинства предприятий в современных условиях составляет основу инвестиционной деятельности. Осуществление реальных инвестиций характеризуется рядом особенностей. Среди них ...

... вложения инвестиции. На рынке инвестиционного капитала осуществляется движение инвестиций. Он характеризуется предложением инвестиционного капитала со стороны инвесторов, выступающих в роли продавцов, и спросом на инвестиции со стороны субъектов инвестиционной деятельности выступающих в роли покупателей. Инвестирование на рынке инвестиционного капитала производится исходя из ожидаемой отдачи от ...

... «цены» предприятия, следует признать целесообразными. ГЛАВА 2 Анализ деятельности хозяйствующего субъекта на примере Краснобаковского ПАП 2.1 Организационно-правовая форма деятельности Краснобаковское ПАП является филиалом государственного учреждения Нижегородской области «Нижегородский автомобильный транспорт» и расположено в Нижегородской области в рабочем поселке Ветлужский на улице ...

0 комментариев