ПОНЯТИЕ ИНВЕСТИЦИЙ

Формирование рыночного подхода к анализу инвестиций

Общая характеристика собственных инвестиционных ресурсов фирм (компаний)

СПОСОБЫ МОБИЛИЗАЦИИ ИНВЕСТИЦИОННЫХ РЕСУРСОВ

Привлечение капитала через кредитный рынок

Государственное финансирование

Лизинг

Венчурное инвестирование

Франчайзинг

Навигация

Формирование рыночного подхода к анализу инвестиций

Инвестиции и их финансирование

81724

знака

0

таблиц

2

изображения

1.2 Формирование рыночного подхода к анализу инвестиций

Развитие рыночных отношений в российской экономике обусловило необходимость пересмотра толкования категории "инвестиции" в соответствии с новыми условиями. Характерными чертами формирующегося рыночного подхода к пониманию сущности инвестиций являются:- связь инвестиций с получением дохода как мотива инвестиционной деятельности;

- рассмотрение инвестиций в единстве двух сторон: ресурсов (капитальных ценностей) и вложений (затрат);

- анализ инвестиций не в статике, а в динамике, что позволяет объединить в рамках категории "инвестиции" ресурсы, вложения и отдачу вложенных средств как мотива этого объединения;

- включение в состав объектов инвестирования любых вложений, дающих экономический (социальный) эффект.

Рыночный подход к анализу сущности, форм и принципов осуществления инвестиционной деятельности нашел свое отражение при определении термина "инвестиции" в российском законодательстве.[3] В соответствии с Законом РФ "Об инвестиционной деятельности в РСФСР" от 6 июня 1991 г. - одним из первых законов рыночной направленности - инвестициями являются все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательства и других видов деятельности, в результате которых образуется прибыль (доход) или достигается социальный эффект.

Аналогичная по смыслу формулировка содержится и в новом Законе "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25 февраля 1999 г., с принятием которого утратил силу прежний законодательный акт. Инвестиции определяются в нем как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

В новом законодательном документе, имеющем в отличие от прежнего более конкретную направленность (сфера капитальных вложений), уточнено понятие не только инвестиций, но и капитальных вложений, которые рассматриваются как форма инвестиций, представляющая собой инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты. В целом инвестиции определяются как процесс, в ходе которого осуществляется преобразование ресурсов в затраты с учетом целевых установок инвесторов - получения дохода (эффекта).

2 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ

2.1 Внутренние и внешние источники финансирования инвестиций на макро- и микроэкономическом уровнях

Все виды инвестиционной деятельности хозяйствующих субъектов осуществляются за счет формируемых ими инвестиционных ресурсов. Инвестиционные ресурсы представляют собой все виды финансовых активов, привлекаемых для осуществления вложений в объекты инвестирования. Источники формирования инвестиционных ресурсов в рыночной экономике весьма многообразны. Это обусловливает необходимость определения содержания источников инвестирования и уточнения их классификации.

В экономической литературе при анализе источников финансирования инвестиций выделяют внутренние и внешние источники инвестирования. При этом к внутренним источникам инвестирования, как правило, относят национальные источники, в том числе собственные средства предприятий, ресурсы финансового рынка, сбережения населения, бюджетные инвестиционные ассигнования; к внешним источникам - иностранные инвестиции, кредиты и займы.

Эта классификация отражает структуру внутренних и внешних источников с позиций их формирования и использования на уровне национальной экономики в целом. Но ее нельзя использовать для анализа процессов инвестирования на микроэкономическом уровне. Таким образом, следует различать внутренние и внешние источники финансирования инвестиций на макроэкономическом и микроэкономическом уровнях. На макроэкономическом уровне к внутренним источникам финансирования инвестиций можно отнести: государственное бюджетное финансирование, сбережения населения, накопления предприятий, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов, страховых фирм и т.д. К внешним - иностранные инвестиции, кредиты и займы. На микроэкономическом уровне внутренними источниками инвестирования являются: прибыль, амортизация, инвестиции собственников предприятия; внешними - государственное финансирование, инвестиционные кредиты, средства, привлекаемые путем размещения собственных ценных бумаг.

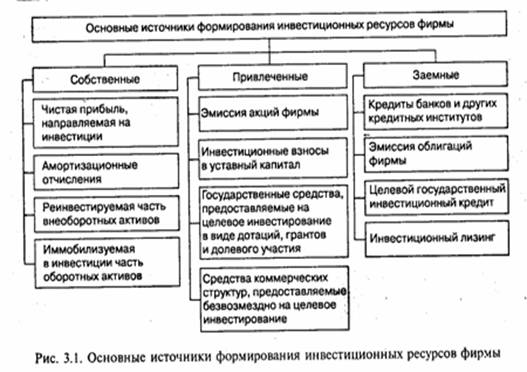

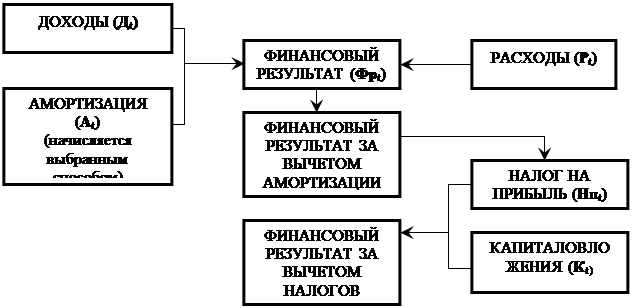

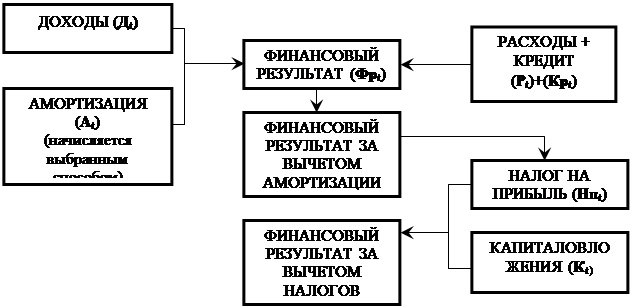

При анализе структуры источников формирования инвестиций на микроэкономическом уровне (предприятия, фирмы, корпорации) все источники финансирования инвестиций делят на три основные группы: собственные, привлеченные и заемные (рис.1). При этом собственные средства предприятия выступают как внутренние, а привлеченные и заемные средства - как внешние источники финансирования инвестиций.

Рис. 1 – Основные источники формирования инвестиционных ресурсов фирмы

В экономической литературе содержатся различные оценки соотношения между внутренними и внешними источниками финансирования инвестиций в западных странах. Ряд экономистов считает, что в послевоенный период в развитых странах наблюдается формирование двух типов соотношений между внутренними и внешними источниками финансирования инвестиций нефинансовых корпораций; один из них, характеризующийся высокой долей собственных средств в общем объеме финансирования, имеет место в США и Великобритании, другой, отличающийся высоким удельным весом привлеченных и заемных средств, - в ФРГ и Японии.

Как правило, структура источников финансирования инвестиций изменяется в зависимости от фазы делового цикла: доля внутренних источников снижается в периоды оживления и подъема, когда повышается инвестиционная активность, и растет в периоды экономического спада, что связано с сокращением масштабов инвестирования, сокращением предложения денег, удорожанием кредита. Краткая характеристика различных внешних источников финансирования инвестиционной деятельности рыночных субъектов приведена в приложение А.

Похожие работы

... сейчас, зависят позиции нашей экономики в мире, и в частности то, сможет ли Россия стать к 2020г. одним из лидеров мирового процесса и инновационно-экономического развития, страной с привлекательным образом жизни и высокой конкурентоспособностью». Внедрение нововведений во всех сферах экономической деятельности хозяйствующих субъектов, модернизация и технологическое перевооружение предприятий ...

... , гипса и бетонитовых глин. Цель курсовой - раскрыть сущность понятия «инвестиции», указать источники инвестиций в Республике Беларусь и их структуру, раскрыть основные вопросы организации инвестиционной деятельности и ее финансирования, охарактеризовать мультипликатор и акселератор инвестиций. 1. Источники финансирования инвестиционной деятельности 1.1 Сущность и роль инвестиций. ...

... информации и финансовыми аналитиками, в значительной степени формирующими у потенциальных инвесторов первичное мнение о ситуации в Татарстане [34]. 3. Финансирование инновационной деятельности ОАО «НКНХ» на примере завода полистирола 3.1 Характеристика инновационного продукта и необходимости его производства Группа полистиролов разделяется на пять типов продуктов: полистирол общего ...

... отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды; · изменения фактических условий предоставления займов и кредитов. Учет влияния инфляции на показатели экономической эффективности инвестиций и инвестиционных проектов осуществляется с использованием базисных, расчетных и прогнозных цен на потребляемые ресурсы, производимые и реализуемые товары, продукцию и ...

0 комментариев