Навигация

Гарантированный доход, который уже включен в инвестиционный план по долгосрочным договорам страхования;

132422

знака

3

таблицы

7

изображений

1. Гарантированный доход, который уже включен в инвестиционный план по долгосрочным договорам страхования;

2. Дополнительный доход, который распределяется между всеми договорами страхования пропорционально сформированным по ним резервам.

Ставки гарантированного дохода по программам Allianz РОСНО Жизнь составляют от 2,5% до 4% в зависимости от программы, валюты договора и срока страхования.

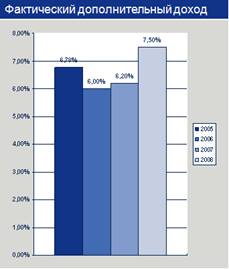

В 2008 году Allianz РОСНО Жизнь объявила норму доходности по программам накопительного страхования жизни и пенсионного страхования в размере 7,5% годовых.

Достигнутый результат можно оценивать как очень высокий для накопительных инструментов, учитывая, что более 90% договоров в портфеле Компании номинированы не в рублях, а в долларах США.

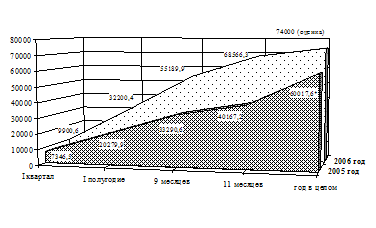

На рис.7 показан фактический дополнительный доход Компании.

Рис.7. Фактический дополнительный инвестиционный доход Компании в 2005-2008 гг.

Размер дополнительного инвестиционного дохода не гарантирован условиями полиса. Он зависит от результатов инвестирования страховых резервов, накоплений по договорам страхования. Дополнительный инвестиционный доход начисляется сверх гарантированного.

В завершение второй главы можно сделать следующие выводы.

Компания предоставляет услуги физическим и юридическим лицам по страхованию жизни. Компания является динамично развивающейся организацией, характеризуется значительной степенью присутствия на рынке страховых услуг, амбициозными целями.

Анализ основных показателей деятельности Компании показал, что за исследуемый период деятельность Компании относительно стабилизировалась. Возросли основные показатели (прибыль, капитал, рентабельность). В то же время, некоторые показатели внушают опасение и требуют внимания со стороны финансового менеджмента Компании.

Анализ инвестиционной деятельности Компании показал, что стратегия основана на минимизации рисков и максимизации прибыли. Инвестиционная деятельность Компании основана на следующих принципах: наличие международных рейтингов не ниже "BB" у контрагентов; регулярный мониторинг состояния контрагентов; регулярный анализ рыночной ситуации; максимально возможное соответствие структуры активов и пассивов с учетом возможного риска инвестиционных инструментов.

Можно заметить, что инвестиционная деятельность Компании консервативна. Представляется, что в современных условиях необходима диверсификация инвестиционного портфеля Компании. Необходимо искать новые возможности инвестирования, в то же время, придерживаясь стратегии минимизации рисков.

Глава 3. Предложение по активизации инвестиционной политики страховой компании

Финансовый менеджмент организации - это система управления финансами коммерческой организации, направленная на развитие и совершенствование финансовых отношений путем постоянного внедрения новых принципов, форм, структур и методов управления c целью повышения эффективности производства. Система финансового менеджмента представляет собой взаимодействие двух подсистем: управляемой и управляющей. Управляемая подсистема - это объект управления, то есть денежные отношения, посредством которых осуществляется производственно-хозяйственная деятельность по привлечению, распределению и использованию фондов и ресурсов.

Управляющая подсистема финансового менеджмента, то есть субъект управления, - это финансовый директор-управляющий, финансовые менеджеры и другие работники финансовых служб коммерческой организации, предприятия.

Задачи и цели финансового менеджмента реализуются управляющей подсистемой. Тактика и стратегия финансового менеджмента вырабатываются субъектом управления.

Субъект и объект финансового менеджмента представляют собой единое целое и взаимодействуют как во внутренних хозяйственных процессах, так и во взаимоотношениях c внешней средой.

Принципы финансового менеджмента организации определяются принципами функционирования финансов. С развитием предпринимательства, конкурентоспособности предприятии, организаций, акционерных обществ методология финансового менеджмента претерпевает существенные изменения. Практика управления финансовыми ресурсами и капиталом, методы и формы, профессиональные приемы финансового менеджмента реализуются в зависимости от позиции предприятия на рынке.

C переходом к рыночной экономике роль финансов и финансового менеджмента неизмеримо увеличилась. B современных условиях, когда предприятие самостоятельно принимает решения, резко повышается ресурсный потенциал хозяйствующего субъекта. Это предполагает оптимизацию финансовых отношений и повышение эффективности управления финансовыми ресурсами. Показатели финансового состояния являются как бы индикаторами успешной хозяйственной деятельности; финансового благополучия. Финансовое состояние организации определяет конкурентоспособность, потенциал в деловых отношениях, a в итоге - положение на финансовом рынке.

Кардинальные изменения в экономике и финансах предъявляют высокие требования к профессионализму управленческого аппарата. При этом знание специфики финансового менеджмента необходимо для эффективного управления производством.

Особое внимание в последнее время российскими органами государственного регулирования страховой деятельности уделяется вопросам платежеспособности и финансовой устойчивости компании. Так, например, в новом приказе Минфина России определяются виды активов, принимаемых в покрытие собственных средств, норматив платежеспособности. Отзывы лицензий и проблемы страховых компаний объясняются отсутствием полноценной системы анализа финансово-хозяйственной деятельности (АФХД) предприятия.

Основная (и доминирующая) цель и задача некоторых страховых организаций - максимальный сбор страховых премий. Под эти цель и задачу построены соответствующие организационная и функциональная структуры организации, а также соответствующим образом мотивирован практически весь персонал. При этом таким финансово-экономическим критериям, как текущая и прогнозируемая платежеспособность, уделяется недостаточно внимания, что в итоге негативно сказывается на показателях финансово-хозяйственной деятельности и финансовой устойчивости организации.

Эффективность управления в страховом бизнесе все в большей степени зависит от качества и достоверности финансового анализа, методов оценки и обработки информации, технологии выбора управленческих решений. Дело в том, что страховая компания, отвечая общим требованиям, предъявляемым к хозяйствующему субъекту в условиях рынка, имеет значительную специфику формирования, как обязательств, так и ресурсов, предназначенных на покрытие обязательств. Эта специфика объективно обусловлена, во-первых, самим характером страховых отношений, в основе которых лежит категория риска, и, во-вторых, участием страховщика в нескольких видах деятельности (собственно страховой, финансовой, инвестиционной), каждый из которых ведет, с одной стороны, к формированию ресурсов компании, с другой стороны - к возникновению ее обязательств.

Экономическая эффективность и сама возможность функционирования страховой организации определяются высококачественным профессиональным финансовым управлением.

Финансовое управление состоит в выработке стратегии аккумулирования и использования финансовых ресурсов страховщика, что позволяет полнее использовать имеющиеся финансовые возможности оптимизации доходной и расходной статей бюджета страховщика, выявить резервы развития, обеспечить устойчивые конкурентные преимущества страховой компании. Если стратегия финансового управления страховой компанией определяет способы достижения целей, то для реализации стратегии необходима выработка концептуального подхода.

В соответствии с общими принципами системного анализа финансовое управление страховой компанией рассматривается как совокупность технологий, способов и методов формирования оптимального управления сложным многосвязным объектом, каковым является страховая компания.

Отраженные в ходе анализа проблемы являются типичными для многих и многих страховых компаний. В этой связи изложенные рекомендации могут быть взяты на вооружение многими страховыми компаниями. Примененная методика анализа финансово-хозяйственной деятельности основывается на системном подходе, который предполагает:

описание объекта управления;

описание управляющих воздействий;

описание возмущающих воздействий;

формулировку цели управления;

выработку критерия (или критериев) качества управления;

формирование оптимального или субоптимального (в смысле выбранных критериев качества) алгоритма управления.

Следует отметить, что чем значительнее уровень формализации на всех перечисленных этапах, тем в большей степени можно использовать богатый арсенал современной теории управления для достижения целей финансового менеджмента. Степень формализации для рассматриваемого объекта управления в настоящее время еще весьма далека от необходимого уровня. Тем не менее, даже в этих условиях можно утверждать, что современное управление страховой компанией вступило в новую фазу своего развития, обусловленную несколькими факторами: во-первых, широким применением математических методов и, во-вторых, внедрением новейших компьютерных технологий, сделавших возможным исследование состояния объекта управления, образно говоря, на экране дисплея. Эти обстоятельства позволяют подходить к проблемам управления финансовым состоянием страховщика с использованием технологий системного анализа.

Аналитической службе страховой организации предоставляется возможность формирования собственной системы аналитических показателей из предложенного множества показателей с учетом специфики деятельности конкретной страховой организации.

По результатам исследования разнородных влияний внутренних и внешних факторов должна быть сформирована система измеримых показателей, позволяющая получить количественные оценки текущего финансового состояния страховщика и установить, выполняются ли необходимые условия сохранения финансовой устойчивости (соответствие финансовым нормативам, требованиям качественной перестраховочной защиты, достаточности страховых резервов, эффективности инвестиционной деятельности и т.д.).

Исходя из того, что финансовая устойчивость компании в результате анализа была признана нами неудовлетворительной, имеет смысл рассмотреть комплекс возможных мер по укреплению ее финансового состояния. Эти меры носят общий характер, так как для их конкретизации нужен более детальный анализ.

Такими мерами может стать пересмотр страховой, финансовой и маркетинговой политики, а именно:

произвести корректировку тарифных ставок по проводимым видам страхования;

расширить перестраховочную защиту;

привлечь дополнительные финансовые ресурсы посредством увеличения уставного капитала путем дополнительного выпуска акций;

возможно изменить организационно-правовую форму деятельности страховой организации;

пересмотреть структуру активов и методы инвестирования резервов, предусмотрев наиболее доходные в налоговом смысле объекты и территории;

сократить дебиторскую и кредиторскую задолженности;

закрыть нерентабельные филиалы и провести консолидацию финансовых возможностей страховщика путем объединения нескольких страховых организаций;

использовать дополнительные возможности реализации страховых договоров, в том числе через Интернет, предусмотреть новые формы взаимоотношений с банками посредством создания совместных программ банковского и страхового обслуживания и т.д.

Исходя из ухудшения не только финансовых, но и других показателей также можно предусмотреть ряд более конкретных мер. Так при снижении объема страховых премий необходимо в 3-6 месячный срок увеличить объема продаж страховых полисов и привлечь потенциальных страхователей путем создания новых страховых продуктов.

При росте объема страховых выплат, имеет смысл провести факторный анализ убыточности, обратив внимание на тщательное юридическое оформление страховых выплат, так как не исключена возможность подделки документов на их получение.

Если наблюдается снижение средней страховой суммы на один договор, то необходимы контроль и сопоставление средней страховой суммы и возможностей организации. Также если величина страхового тарифа давно не изменялась, то при неблагоприятном уровне убыточности и стоимости страховых продуктов следует пересмотреть структуры брутто-ставки.

Более быстрый рост сбора страховых премий по сравнению с ростом величины страховых резервов компании свидетельствует о необходимости пересмотра методики формирования технических резервов, в основном резерва по страхованию жизни.

В случае нерегулярного поступления страховых премий следует усилить контроль за сроками прохождения денежных средств при одновременной работе со страхователями.

При возрастании долгосрочности прекращения договоров и снижении их прироста нужно активнее проводить маркетинговые мероприятия, предоставляя клиентам более широкий спектр услуг и их сочетание в одном страховом продукте (например, страховые, юридические и банковские).

В случае возрастания средних выплат по договорам необходимо при страховании жизни откорректировать устаревшие демографические данные по уровню смертности и травматизма. Пересмотреть статистические материалы и откорректировать величину нетто-ставок в тарифах. При росте уровня и нормы выплат следует также регулировать структуру и величину страховых тарифов.

При наблюдении неустойчивости тренда рентабельности страховых операций в сторону уменьшения необходимо учитывать тот факт, что в конкурентной борьбе страховой организации приходится снижать размер страховых тарифов, устраняя из них прибыль. Поэтому экономическое содержание и фактическое значение этого показателя зависит от этапа развития страхового рынка и национальной экономики в целом.

Регулируя возросшую себестоимость, требуется сопоставить цены на страховые услуги с аналогами конкурентов, проводить факторный анализ затрат с одновременным нахождением так называемой точки безубыточности, ниже значения которой деятельность страховщика будет неэффективной.

Далее, необходимо контролировать размеры условно-постоянных и переменных затрат.

При уменьшении финансовой устойчивости страховых операций следует провести анализ элементом убыточности по всем видам ответственности страховщика по договорам страхования.

Надо иметь ввиду, что показатель убыточности страховой суммы математически выражает вероятность ущерба в виде той доли совокупной страховой суммы, которая выбывала из страхового портфеля ежегодно и выбыла за тарифный период в связи с наступлением страховых случаев и возмещением ущерба. Эта доля и составляет основу для построения нетто-ставки.

Убыточность страховой суммы как отношение денежных показателей является величиной синтетической, которая зависит от действия различных факторов.

При возрастании частоты наступления страховых событий и опустошительности страховой суммы необходим тщательный анализ политики определения ущерба и его территориального расклада. При этом потребуется проведение следующих мероприятий:

уменьшение объема страхового возмещения (обеспечения),

исключение из страховой защиты определенного вида ответственности,

введение франшизы. Такой анализ целесообразно провести в том регионе, где осуществляется страхование.

При изменении величины страхового портфеля возможен пересмотр его структуры в сторону увеличения или уменьшения содержащихся в нем долгосрочных или краткосрочных видов страхования. Например, при отсутствии интереса страхователей к долгосрочным (от 3-5 лет) видам страхования жизни возможно сокращение срока страхования до года при выведении из структуры страхового тарифа накопительного вида ответственности на дожитие.

В случае, если при проведении операций перестрахования наблюдается снижение лимита собственного удержания при одновременном росте расходов на ведение дела цедентом, необходим пересмотр условий договора перестрахования (например, изменение квотного соотношения ответственности перестрахователя и перестраховщика).

При реализации компании этих мер должно произойти качественное снижение рисков основной деятельности, и в перспективе восстановление платежеспособности.

Страховая холдинговая компания имеет с позиции финансовой устойчивости определенные преимущества: дополнительные возможности раскладки ущерба, что, в том числе, способствует формированию более устойчивого страхового портфеля, а также возможность переброски средств в критической для дочерней компании ситуации.

Еще одна возможность повышения финансовой устойчивости страховых операций для холдинговой компании заключается в возможности формирования единых запасных фондов или хотя бы запасных фондов перестраховочного характера. Значительно более высока и устойчивость инвестиционной деятельности за счет расширенных возможностей диверсификации портфеля.

Выработать план финансового оздоровления также необходимо вследствие законодательных требований к фактическому размеру маржи платежеспособности.

Среди мероприятий, способствующих восстановлению платежеспособности и поддержке эффективности страховой и финансовой деятельности предприятия, следует назвать:

смену руководящего звена страховой организации;

инвентаризацию имущества;

оптимизацию дебиторской задолженности;

снижение расходов на ведение дела;

продажу долей в капитале других организаций;

продажу незавершенного строительства;

оптимизацию количества персонала;

продажу излишнего оборудования, средств компьютерной техники и т.д.;

автоматизацию и использование новых программных продуктов;

совершенствование организации труда.

В плане мероприятий по финансовому оздоровлению необходима выработка перспективного бизнес-плана, где следует провести анализ страховых тарифов, используя при этом объем страховых услуг таким образом, чтобы можно было определить ожидаемый размер страховых поступлений. Данный анализ должен учитывать различные альтернативные варианты.

Если в результате анализа будет установлено, что расходы на агентские услуги и ведение дела в первые периоды (месяцы) или даже в течение более длительного времени будут непомерно высокими и полный их учет в структуре тарифной ставки окажет серьезное влияние на количество реализованных страховых услуг, то необходимо тщательно изучить вероятные последствия. В таких случаях иногда может оказаться невозможным установление первоначального размера страхового тарифа, в котором нагрузка покрыла бы все расходы по ведению дела и комиссионные агентам и обеспечила бы конкурентоспособные цены на страховые услуги со стабильной долей прибыли. Во многих случаях, особенно при длительном периоде освоения нового рынка, назначение цены на услуги должно быть таким образом приспособлено к конъюнктуре рынка, что на некоторое время цена включала лишь комиссионные агентам и не учитывала расходов на ведение дела. Последние следует покрывать за счет инвестиционного дохода.

Несмотря на существование различных видов контроля за страховой деятельностью более прибыльные виды рисков страхования представляют наибольший интерес для страховщика. Более правильным является образование страховых пулов в перестраховочных целях для гарантии финансовой устойчивости страховых операций по страхованию крупных рисков. При этом требуется более гибкий подход, который заключается в установлении таких тарифных ставок, которые приносили бы страховщикам умеренный доход и привлекали бы новых участников. Введение более высоких тарифных ставок способно только ухудшить положение страховщика.

В плане финансового оздоровления обязательно описываются и маркетинговые методы распространения страховых продуктов, включая паблик рилейшенз - организацию общественного мнения, основной задачей которого является создание и сохранение имиджа страховой организации.

Кроме того, исходя из потребностей рынка в объеме страховых услуг определяется необходимый производственный потенциал страховщика как за счет внутренних резервов, так и за счет введения дополнительных средств автоматизации и обработки информации.

Выбираются один или несколько вариантов, которые являются наиболее эффективными для данной страховой организации с точки зрения обеспечения потребностей рынка, составляющих основу плана организации.

Далее составляется финансовый план. Следует отметить, что разработка раздела плана финансового оздоровления (бизнес-плана по восстановлению платежеспособности и поддержанию эффективной страховой и финансовой деятельности страховщики) исходит из предпосылки, что выделение средств в целях оказания финансовой поддержки (государственной) предполагает оценку его экономической эффективности как инвестиционного проекта. Принятие решения о целесообразности инвестирования капитал реализуется путем экономического анализа эффективности намечаемых вложений.

Характерной чертой инвестиционного проекта является то, что вкладываются денежные средства сегодня с тем, чтобы возместить их и получить некоторую дополнительную сумму в будущем, т.е. предполагается возврат инвестиций - приток доходов сверх вложенной суммы на протяжении периода функционирования капитала.

Если приобретаются долгосрочные активы, то возврат инвестиций и доход на них - это фактические денежные поступления, полученные в результате эксплуатации приобретаемых активов; если приток денежных поступлений превышает первоначальный вклад средств, то это свидетельствует о том, что средства, направленные на капитальные вложения, были возмещены (возврат инвестиций) и получена некоторая прибыль (доход на инвестиции).

Таким образом, инвестирование рассматривается как покупка ожидаемого в будущем притока денежных поступлений. Анализ экономической эффективности инвестиционного проекта позволяет ответить на вопрос: будет ли приток денежных поступлений достаточно велик, чтобы оправдать инвестиции.

Следует обратить внимание на следующий факт.д.ля целей анализа применяются лишь действительные изменения в денежном потоке, т.е. изменения соотношения денежных поступлений и отчислений, а не просто операции, отражаемые в бухгалтерских проводках как перераспределение затрат и, следовательно, не имеющие денежного характера.

Необходимо учитывать, что определенная сумма средств предназначается для инвестирования в настоящий момент при условии, что результатом будет приток денежных поступлений в последующие годы.

Предполагается два типа денежных средств: во-первых, средства, идущие на инвестиции, которые предоставляются в полном объеме в начале осуществления проекта (момент вложения средств в аналитических целях называется нулевым временем). Во-вторых, имеется ожидаемый поток денежных поступлений на продолжении нескольких следующих лет как результат этих инвестиций. Оба вида средств не могут сравниться непосредственно, поскольку ожидаются они в разные моменты времени. Поэтому поток будущих поступлений дисконтируется к нулевому времени, чтобы сравнить его с величиной вкладываемых средств.

Следующим этапом анализа является определение приемлемого варианта по ожидаемому уровню доходности. Для этого рассчитывается чистая текущая приведенная стоимость как разница между инвестиционными затратами и дисконтированными будущими поступлениями. По этому показателю можно определить, достигнут ли инвестиции желаемого уровня отдачи.

Положительное значение показателя текущей приведенной стоимости свидетельствует о том, что денежные поступления превышают сумму вложенных средств и обеспечивают получение прибыли выше требуемого уровня доходности, а отрицательное значение - что проект не обеспечивает достижения ожидаемого уровня доходности. Вариант считается приемлемым, если показатель имеет положительное значение.

Далее рассчитывается внутренняя норма прибыли (внутренний предельный уровень доходности), или специальная ставка дисконта, при которой суммы поступлений и отчислений денежных средств дают нулевую текущую приведенную стоимость.

Избранный вариант считается приемлемым, если внутренняя норма прибыли больше или равна ожидаемому уровню доходности. Таким образом, на основе деятельности страховщика в сфере маркетинга (определения потребности в том или ином виде продукции и его объеме по средним тарифам, сложившимся на рынке) и возможности увеличения объема страховых услуг с учетом рыночной потребности осуществляется прогнозирование финансовых результатов. На основе прогнозных объемов продажи страховых услуг по годам и прогнозных цен на одну страховую услугу определяется выручка от реализации страховых услуг, рассматривается ожидаемый ежегодный ее прирост от новых видов страхования, прогнозируются возможности страховщика с учетом перспектив развития страховой сферы и ретроспективных тенденций развития организации. Дается оценка ежегодного изменения тарифных ставок, которая базируется на макроэкономических исследованиях тенденций развития страхового рынка и экономики в целом.

Сопоставляя потребности в дополнительных инвестициях, рассчитанных на проект финансового оздоровления, с источниками их покрытия (финансирования), определяется размер финансовой (государственной) поддержки. При этом в качестве источников финансирования рассматриваются:

собственные средства в части возможного увеличения уставного капитала в течении периода реализации проекта;

привлеченные средства, если предполагается использование долгосрочных или краткосрочных кредитов (за исключением средств господдержки);

прочие источники финансирования, например текущие краткосрочные пассивы.

На основе программы развития страховой и инвестиционной деятельности, рассчитанный в составе плана финансового оздоровления и прогноза финансовых результатов деятельности, формируется модель дисконтированных денежных потоков. При этом общий результат от инвестиций рассчитывается как сумма дисконтированных денежных потоков каждого года и текущей (дисконтированной) остаточной стоимости за пределами планируемого периода.

Следует отметить, что получаемые денежные потоки являются результатом функционирования не только выделенных средств, но и всех ранее вложенных инвестиционных ресурсов, величина которых определяется по балансу на последнюю отчетную дату. На основании данных программы развития страховой и финансовой деятельности страховщика и финансового плана составляется прогнозный баланс по годам планируемого периода, по данным которого рассчитываются коэффициенты ликвидности, обеспеченности собственными средствами, восстановления (утраты) платежеспособности.

Необходимо подчеркнуть, что регулярное проведение анализа финансовой устойчивости становится все более актуальным в связи с увеличением числа страховых организаций и соответственно - количества потенциальных банкротов. В такой ситуации “открытость" страховщиков является признаком их уверенности в собственных возможностях.

Заключение

В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и физических лиц необходимо обеспечить финансовую устойчивость страховых компаний. Это зависит от собственного капитала и страховых резервов, слаженной тарифной, перестраховочной и инвестиционной политики. Финансовая устойчивость - это такое состояние финансовых ресурсов, их распределение и использование, способствующее развитию страховой организации, при котором обеспечивается безусловное выполнение обязательств перед страхователями на основе положительной динамики прибыли при сохранении платежеспособности с учетом трансфера риска и изменения экономической конъюнктуры.

Она зависит, в том числе, от величины собственного капитала, сформированных страховых резервов, слаженной тарифной, перестраховочной и инвестиционной политики. Финансовая устойчивость должна обеспечиваться, как правило, по каждому виду страхования, хотя возможно покрытие дефицита средств по одним видам страхования за счет прибыли по другим, но так, чтобы по совокупности всех действующих видов страхования страховщик имел прибыль либо покрывал расходы.

Все рассмотренные факторы важны для обеспечения финансовой устойчивости страховой компании. Любое нарушение проводимой политики ведет к подрыву устойчивости страховщика. Необходимо также проводить регулярный анализ работы страховой компании.

Для регулярного проведения анализа финансовой устойчивости целесообразнее использовать автоматизированные системы анализа финансового состояния страховой организации. На российском рынке представлены несколько таких программ, в частности, экспертная аналитическая программа “АБФИ-страховая организация", которая объединяет мощный инструментарий универсальной программной платформы ЭАС “АБФИ" и готовые решения по методологии финансового анализа страховой организации, программа "Анализ финансово-экономической деятельности страховых организаций", входящая в состав комплекса "ИНЭК-СТРАХОВЩИК" и предназначена для проведения комплексного анализа деятельности страховой организации, программы анализа финансового состояния страховой организации аудиторской компании “Мариллион".

Эти системы предназначены для анализа устойчивости и текущего финансового состояния страховой организации, а также выполнения необходимых расчетов, входящих в состав обязательной финансовой отчетности страховой организации.

Список использованной литературы

1. Федеральный закон от 30 июня 2001 г. №112-ФЗ. Об исполнении Федерального бюджета РФ за 2000 г. // Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету. 2001. №3. - С.2-10.

2. Закон Российской Федерации от 27 ноября 1992 года №4015-I "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, №2, ст.56; Собрание законодательства Российской Федерации, 1998, №1, ст.4; 1999, №47, ст.5622; 2002, №12, ст.1093; 2003, №50, ст.4858; 2005, №10, ст.760).

3. Распоряжение Правительства Российской Федерации от 2007 г. Стратегия развития страхования в Российской Федерации на 2008 - 2012 гг. // www.minfin.ru

4. Асамбаева Н.Т. Качественные показатели роста отечественного страхового рынка: основные приоритеты и пути совершенствования // Страховое дело. 2009. №3. - С.8-16.

5. Гомелля В.Б. Страхование. - 2-е изд. перераб. и доп. - М.: Маркет ДС, 2006. - 488 с.

6. Коломин Е.В. О социальных приоритетах развития страхования // Финансы. 2008. №9. - С.58-61.

7. Насырова Г.А. Формы и инструменты государственного регулирования страховой деятельности // Страховое дело. 2008. №11. - С.41.

8. Романова М.В. Тенденции развития Российского страхования и кризисная ситуация // Финансы. 2009. №1. - С.51-54.

9. Страхование / Под ред. И.П. Денисовой. - М.: ИКЦ "МарТ", 2007. - 240 с.

10. Таврель В.С. Основные проблемы развития страхового рынка // Страховое дело. 2009. №1. - С.5-9.

11. Гвозденко А.А. Основы страхование: Учебник. - М.: Финансы и статистика, 2008. - 320 с.

12. Ермасов С.В., Ермасова Н.Б. Страхование: Учеб. пособ. - М.: ЮНИТИ-ДАНА, 2008. - 462с.

13. Сухоруков М.М. Технология продаж страховых продуктов. - М.: Анкил, 2008. - 136

14. Журавлев Ю.Н. Словарь-справочник терминов по страхованию и перестрахованию (второе издание). - М.: АНКИЛ, 2007. - 180 с.

15. Зернов А., Зубец А. Структура страховой компании как инструмент обеспечения ее эффективности // Страховое дело. - 2006. - N3. - С.36-39.

16. www.minfin.ru

[1] Зернов А., Зубец А. Структура страховой компании как инструмент обеспечения ее эффективности // Страховое дело.-2006.-N3.-С.36-39.

[2] Страхование / Под ред. И.П. Денисовой. - М.: ИКЦ «МарТ»,2007. - 240 с.

[3] Коломин Е.В. О социальных приоритетах развития страхования // Финансы. 2008. №9. - С. 58-61.

[4] Распоряжение Правительства Российской Федерации от 2007 г. Стратегия развития страхования в Российской Федерации на 2008 - 2012 гг.// www.minfin.ru

[5] Журавлев Ю.Н. Словарь-справочник терминов по страхованию и перестрахованию (второе издание). - М.: АНКИЛ, 2007. - 180 с.

[6] Ермасов С.В., Ермасова Н.Б. Страхование: Учеб. пособ. - М.: ЮНИТИ-ДАНА, 2008. - 462с

[7] Насырова Г.А. Формы и инструменты государственного регулирования страховой деятельности // Страховое дело. 2008. №11. - С. 41.

[8] . Гвозденко А.А. Основы страхование: Учебник. - М.: Финансы и статистика, 2008. - 320 с.

[9] Асамбаева Н.Т. Качественные показатели роста отечественного страхового рынка: основные приоритеты и пути совершенствования// Страховое дело. 2009. №3.- С. 8-16.

[10] Сухоруков М.М. Технология продаж страховых продуктов. - М.: Анкил, 2008. – 136 с.

[11] Таврель В.С. Основные проблемы развития страхового рынка// Страховое дело. 2009. №1.- С. 5-9.

[12] Романова М.В. Тенденции развития Российского страхования и кризисная ситуация // Финансы. 2009.№1.- С. 51-54.

[13] . Гомелля В.Б. Страхование. - 2-е изд. перераб. и доп. - М.: Маркет ДС, 2006. - 488 с.

[14] . www.minfin.ru

Похожие работы

... убыток от операционной и финансовой деятельности 56,08%. Также существенно повлиял на снижение прибыли относительно небольшой рост прибыли от продаж 20,60%. 2. ИНВЕСТИЦИОННЫЙ АНАЛИЗ ОРГАНИЗАЦИИ 2.1 Понятие инвестиций и анализ инвестиционной деятельности ОАО "НК "Роснефть"-Ставрополье" Инвестиции - относительно новый для нашей экономики термин. В отечественной экономической литературе ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

... учитывать при реализации задач, стоящих как перед государством, так и перед частными компаниями, участвующими в реализации инновационного процесса. 1.2 Особенности венчурного инвестирования в период мирового финансового кризиса Проблема развития конкурентоспособного технологического потенциала страны в настоящее время является одной из ключевых. Инновационный путь развития, заставляет ...

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

0 комментариев