Курсовая работа

"Инновационная деятельность и проблемы ее финансирования: к вопросу использования венчурного капитала"

Введение

В условиях научно-технической революции и перехода к преимущественно интенсивному экономическому росту резко возрастает значение инновационной деятельности и инноваций в реальном секторе экономики. От инновационной активности зависит экономическое положение и конкурентоспособность предприятий, возможность укрепления и обновления их материальной базы и положения на рынке, обеспечение эффективного расширенного воспроизводства, доходность предприятий и решение обострившихся социально-экономических проблем.

Мировой опыт показал, что одним из механизмов активизации инновационной деятельности является применение и развитие венчурного (рискового) бизнеса в стране, а основной формой инвестиций становится венчурный капитал.

В настоящее время многие белорусские предприятия являются объектами интереса для венчурного капитала, обладая реальным научно-техническим потенциалом в области конкурентоспособных коммерциализуемых технологий, продуктов и способов организации управления.

1. Социальная инновация

Возникновение и динамичное развитие венчурного капитала обусловлено следующими обстоятельствами:

• высоким коммерческим потенциалом инноваций, осуществляемых предприятиями;

• наличием профессиональных менеджеров, оценивающих перспективу развития данного направления инноваций и выступающих связующим звеном между венчурным капиталом и его конкретными приложениями;

• высокой емкостью и платежеспособностью потребительских рынков продукции компаний с венчурным капиталом.

Эти условия являются необходимыми и достаточными для развития и применения венчурного капитала при финансировании инноваций.

В последние время с развитием теории человеческого капитала появилось понятие «социальная инновация», которое отражает аспект духовного творчества, научной и умственной деятельности. Инновация – это и мотивация трудовой деятельности, и способы поведения, и предметы, которые качественно отличаются от имевших место ранее. Социальная инновация – это непривычный тип мышления и стиль жизни.

С понятием «инновация» тесно связаны два других понятия – «инновационный процесс» и «инновационная деятельность». Инновационный процесс есть производство, распространение и потребление новшества, обладающего определенным потенциалом, который позволяет этому новшеству некоторое время удовлетворять вызвавшую его общественную потребность. Иными словами, инновационный процесс есть создание, развертывание и исчерпание научно-технического, производственно-экономического и социально-организационного потенциала новшества.

Инновационные процессы возникают в результате отклонения движения социально-экономической системы от намеченной траектории под воздействием внешних возбуждений. Поэтому одним из важнейших условий возникновения инновационных процессов является выявление средства, способного нейтрализовать эти возмущения. Вместе с тем социально-экономическая система для осуществления инновационных процессов должна обладать определенным потенциалом, необходимым для его осуществления.

С нашей точки зрения, инновационный процесс – это такой социально-технико-экономический процесс, который через выявление общественных потребностей приводит к разработке научно-технической продукции, практическое использование которой способствует развитию социально-экономической системы, поддерживает намеченный режим ее функционирования. То есть инновационный процесс охватывает все виды деятельности – от выявления потребностей в назревающем изменении, до их практической реализации в сфере применения.

Одной из составляющей инновационного процесса является инновационная деятельность. Она состоит из выполнения целого ряда мероприятий, объединенных в одну логическую цепь. Каждое звено этой цепи, каждая стадия этой деятельности имеет свои закономерности и свое содержание. Соединенные воедино, научные изыскания, опытно-конструкторские и технические разработки, инновационные, финансовые, коммерческие и производственные мероприятия подчинены одной главной цели – созданию новшества. Инновационную деятельность нельзя свести ни к одной его составляющих. Представляя собой систему целого ряда мероприятий, она характеризуется фронтальностью, высоким уровнем неопределенности и риска, сложности прогнозирования результатов.

Подобные характерные особенности инновационной деятельности могут быть не только объектом социального изучения, но и успешно использоваться для осуществления специфических инвестиционных, финансовых и коммерческих методов и форм предпринимательства.

Одной из таких форм предпринимательства является венчурный (рисковый) бизнес, где экономической формой финансирования инновационной деятельности является венчурный капитал.

Капитал может быть различной формы: авансированный, акционерный, основной, оборотный, промышленный, товарный, ссудный, земледельческий, фиктивный и т.д., в том числе и венчурный (рисковый).

Впервые понятие «венчурный капитал» появилось в США. Но лишь недавно венчурный капитал стал предметом пристального внимания экономистов. Само понятие венчурного инвестирования разные авторы трактуют по-разному. Одни понимают под ним лишь высокорискованные вложения средств на первоначальных этапах развития бизнеса или даже бизнес-идеи. Другие предпочитают более широкое толкование – любое финансирование быстрого роста компании. Таким образом, венчурный капитал является формой финансирования не только образования стартового капитала, но и последующих этапов становления инновационного предприятия.

Фактически венчурный капитал может быть охарактеризован как источник долгосрочных инвестиций, предоставляемых на несколько (от 3 до 7) лет компаниям, находящимся на ранних стадиях своего становления, уже существующим предприятиям для их расширения и модернизации, а также для финансирования отдельных предприятий, входящих в крупные частные фирмы.

Венчурное инвестирование как правило осуществляется в малые и средние частные или приватизированные предприятия без предоставления ими какого-либо залога или гарантий. Собственно поэтому такое финансирование и называется рисковым. Владельцы капитала, предоставляющие ссуды инноваторам и инновационным предпринимателям, не могут предъявлять им претензий в отношении имущественного залога под кредит или требовать от них гарантий выхода на рынок с новшествами в точно назначенные сроки, получение прибыли и возврата долгов с процентами. Иначе говоря, кредиторы рискуют своими капиталами сразу по всем статьям, характерным для ссудного капитала, и поэтому такая степень риска считается самой высокой.

Вместе с тем большому риску противостоит и возможность большого выигрыша, многократно превосходящего тот, который можно получить, помещая свой капитал (с гарантиями) в государственные ценные бумаги, акции промышленных фирм и банков или спекулируя на бирже.

Существует ряд определений того, что такое венчурное финансирование, но все они сводятся к его функциональной задаче: способствовать росту конкретного бизнеса путем предоставления определенной суммы денежных средств в обмен на долю в уставном капитале или на некий пакет акций.

2. Освоение инноваций при использовании венчурного капиталаАнализ венчурного бизнеса показывает, что специфической особенностью венчурного капитала является финансирование деятельности с повышенной степенью риска. Во-первых, в целях и характере использования средств в инновационном процессе – большой риск потерять авансированный капитал в силу ряда причин: непредсказуемость результата творческого процесса, без которого немыслимо нововведение; возможная ошибка идеи, лежащей в основе инновационного процесса; трудности технической реализации проекта; непредсказуемая реакция рынка на появление новинки и т.д.

Важно отметить, что рисковый характер финансирования в большей степени присущ инновационной деятельности. В научно-техническом цикле, исследуемом при анализе различных форм НТП, финансирование не всегда можно считать рисковым. НТП определяет только те инновационные процессы, которые дошли до стадии продаж, то есть получили признание рынка, так как вероятность их успеха достигает 100%. Напротив, если новшество не было принято рынком или вовсе не было создано, в силу незавершенности инновационной деятельности, то оно не могло содействовать прогрессивным изменениям в обществе.

Во-вторых, вложения в инновации характеризуются значительным временным лагом от момента авансирования финансовых средств в инновации, до момента получения коммерческой отдачи от них.

В-третьих, по форме предоставления капитала – инновационный процесс служит средством решения насущных проблем организации в области ее основной деятельности; инвестиции в нововведения в этой связи совершаются в составе финансового или торгового капитала, определяющего основную деятельность компании-инноватора; денежный капитал, авансируемый в инновационную деятельность, включается в кругооборот промышленного или торгового капитала, как правило, через особый рынок капиталов – в форме участия, предполагающей особые условия получения ссуды.

В-четвертых, в монопольной цене предоставляемых средств, обусловливаемой разделением прав монопольного владения результатами инновационной деятельности между кредиторами денежных средств и инноваторами. Высокая неопределенность результатов инновационный деятельности отрицает гарантированный характер возмещения заемных средств, что закономерно предполагает увеличение «цены» кредита, а также вступление заимодавца в права владения новшеством. В этой же связи просматривается такая тенденция: привлечение заемных средств для инвестирования инноваций возможно в том случае, если финансовая отдача от использования создаваемого новшества будет ощутимее, чем от альтернативных сфер вложения капитала.

В-пятых, в источниках инвестирования инноваций – непостоянство и разнообразие субъектов инвестирования: средства государственного бюджета, финансы корпораций, банки, инвестиционные фонды специального назначения, иностранные инвесторы и т.д.

Таким образом, понятие «венчурный капитал» наиболее адекватно отражает характер использования денежных средств в инновационной деятельности, характер связи между различными этапами инновационного цикла. В то же время необходимо понимать, что степень риска инвестиций в нововведения будет существенно варьировать в зависимости от уровня неопределенности конкретного результата.

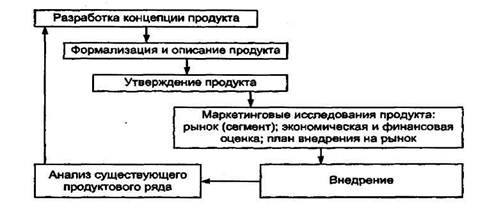

Интересы инвесторов и инноваторов противоречивы. Инноватор, стремясь получить необходимые инвестиции для реализации своего новшества, может недооценивать недостатки идеи и переоценивать ее выгоды и преимущества. Инвестор, в свою очередь, желая минимизировать риски, стремится получить объективную техническую, экономическую и рыночную оценку инновации. Традиционный вариант внедрения инноваций можно представить в виде схемы (рис. 1).

Основной проблемой в современных условиях является недостаточная активность предприятий во внедрении инноваций в производство. Руководители опасаются рисковать прибылью и брать дорогие кредиты, вкладывая их в рискованные инновационные проекты. Этому способствует также нежелание большинства акционеров расходовать полученную прибыль на развитие производства в ущерб выплаты дивидендов. Поэтому в условиях переходного периода, когда жесткие условия конкуренции и вероятность разорения предприятий заставляет внедрять новые технологии, продукты, способы организации и управления производством, необходимо применять более эффективные формы освоения инноваций. Одним из таких вариантов освоения инноваций является применение венчурного капитала.

Освоение инноваций по этому варианту превращает предприятие в изготовителя инновационной продукции по заказу, тем самым минимизируются риски разработки и опытного внедрения инноваций. В то же время инвестор получает достоверную информацию об идее, а инноватор получает необходимые средства и часть доходов.

Венчурный капитал представляет собой рисковую форму финансирования. Чтобы оценить рискованность инвестиций, необходимо проанализировать все виды рисков. Их можно разделить на 2 группы: технические и коммерческие. Технические риски связаны с различного рода неудачами при проведении НИР и освоении новшества. Коммерческие риски могут возникать на любой стадии реализации инновации.

Анализ рисков позволяет уточнить значение ставки дисконтирования и внутренней нормы доходности инноваций. Такие факторы, как требуемый объем инвестиций, размеры рынка, жизненный цикл нововведения и др. оказывают влияние на эффективность инноваций. Связь ставок дисконтирования с риском осуществления инноваций представлена в табл. 2.

Таким образом, венчурный капитал как экономическая категория выражает экономические отношения в форме согласования противоречивых интересов инвесторов и инноваторов по поводу признания и оценки интеллектуальной собственности на инновации, долгосрочного инвестирования средств на создание и развитие инновационного предприятия, гарантирования инвестиций и предупреждения рисков, взаимовыгодного распределения доходов от реализации инноваций.

3. Направления использования интеллектуальной собственности на инновацииОсобая роль в инновационном предпринимательстве отводится венчурному (рисковому) бизнесу. Венчурный бизнес как форма реализаций инноваций значительно отличается от других видов предпринимательства как по методам мобилизации капитала, так и по структуре источников, условиям предоставления финансовых средств и т.д. Хотя в настоящее время венчурный бизнес применяется в США и других развитых странах в традиционных отраслях экономики, тем не менее, для большинства венчурных фирм эта форма бизнеса отождествляется с деловой активностью в пионерных отраслях. Особенностью венчурного бизнеса является самостоятельный элемент хозяйственных структур. Причем наибольшую самостоятельность имеют венчурные фирмы в США, развивающиеся по принципу внешнего венчура, и наименьшую – в Японии, существующие в рамках внутренних венчурных подразделений крупных промышленных компаний.

Таблица 1. Направления использования интеллектуальной собственности на инновации

| Направления использования в бизнесе | Вид дохода | Распределение дохода |

| Продажа прав собственности | Цена прав | Собственники ИС |

| Продажа лицензий | Роялти | Собственники ИС, посредники |

| Вклад в инвестиционный фонд | Доля в роялти | Собственники ИС, инвестиционный фонд |

| Вклад в венчурный фонд | Доля в прибыли | Собственники ИС, венчурный фонд, предприятие-изготовитель |

| Передача в траст венчурной фирме | Доля в прибыли | Собственники ИС, венчурная фирма, предприятие |

| Открытие собственного инновационного предприятия | Чистая прибыль, цена продажи фирмы | Собственники ИС, менеджеры |

| Размещение заказов на предприятии | Доля в прибыли | Собственники ИС, предприятия |

| Создание пула (холдинга) | Доля в прибыли | Собственники ИС, члены пула |

| Получение кредита под залог ИС | Разница в%‑х на кредит | Собственники ИС, банк |

| Эмиссия облигаций | % на облигации | Собственники ИС, эмиссионные компании |

| Эмиссия ГИС | Финансирование оборота – дисконт | Собственники ИС, государственные органы, бюджет |

| Вклад в уставный капитал АО | Дивиденды | Собственники ИС и АО |

| Вклад в дополнительные выпуски ценных бумаг | Дивиденды | Собственники ИС и АО |

| Уровень риска | Направление инвестирования | Ставка процента, % |

| Очень низкий | Рефинансирование выпущенных облигаций | 7 |

| Средний | Обычные проекты | 16 |

| Высокий | Новые инновационные проекты на стабильном рынке | 20 |

| Очень высокий | Новые технологии | 24 |

Внешние венчуры – это самостоятельные фирмы; внутренние венчуры находятся внутри крупных предприятий. Но независимо от организационной формы они представляют собой гибкие и мобильные структуры и характеризуются чрезвычайно высокой и целенаправленной активностью работников фирмы и их партнеров по венчурному бизнесу в успешной очень быстрой коммерческой реализации идеи, технологии, объекта, изобретения, причем с минимальными затратами.

Для инновационного венчурного бизнеса характерна определенная специфика, обусловленная высокой долей риска, особенностями воспроизводства рискового капитала и продолжительностью стартового периода до 5 и более лет. Например, если для обычных проектов в США средний срок до начала прибыльного функционирования составляет 3,5 года, то для проектов, базирующихся на новых технологиях и принципиально новых направлениях НИОКР, он может составлять 5–7 лет. Кроме того, предоставление финансовых средств для рискового бизнеса коренным образом отличается от долгосрочных кредитов коммерческих банков. Инновационный венчурный бизнес допускает возможность провала финансируемого проекта. Первые годы предприниматель проекта не несет ответственности перед финансистами за расходование фондов и не выплачивает по ним проценты. Инвесторы рискового капитала довольствуются первые пять лет приобретением пакета акций вновь созданной фирмы. Если собственность представлена акциями, то акционеры не имеют права продавать их на бирже до окончания стартового периода. Если инновационная фирма начинает давать прибыль, то она становится основным источником вознаграждения вкладчиков рискового капитала. Именно очевидность получения высокой прибыли на капиталовложения делает венчурный бизнес, несмотря на высокий риск, весьма привлекательным.

История современного венчурного бизнеса началась в 50–60 годах в США с формирования небольших пулов капитала для финансирования на ранних стадиях развития малых и средних частных предприятий. Такие предприятия были ориентированы на разработку и реализацию перспективных передовых технологий, прежде всего компьютерных компаний (компании так называемой «Силиконовой долины»). В настоящее время США являются безусловным лидером в области венчурного бизнеса. Половина всего объема венчурных инвестиций приходится на эту страну. Прародителем венчурного бизнеса считаются Артур Рок и Том Перкинс. В первые годы существования венчурного капитала корпоративные инвесторы не были заинтересованы вкладывать средства в малопонятный тогда бизнес. В настоящее время в США венчурный капитал стал центром кристаллизации для формирования современной мощной индустрии прямых инвестиций. Несмотря на подъемы и спады в развитии индустрии венчурного капитала, общая положительная тенденция ее развития подтверждает эффективность сочетания в нем современных финансовых и управленческих механизмов с опорой на потенциал высоких технологий и энергию предпринимательства.

В США венчурные инвестиции осуществляются в компании, находящиеся на различных стадиях своего развития. В зависимости от стадии инвестирования существует специализация венчурных институтов, определяемая особенностями инвестиционных технологий. В венчурном бизнесе США действуют фонды финансирования ранних стадий, фонды стадии расширения, а также фонды поздних стадий. Существуют также так называемые сбалансированные фонды, осуществляющие инвестиции на всех стадиях развития компаний с венчурным капиталом.

Характерной чертой венчурного бизнеса США, во многом определяющего его динамику и устойчивость развития, является ориентация на вложение средств в инновационные технологии, реализуемые передовые технологии в различных отраслях промышленности. Венчурные инвестиции в США являются основным механизмом поддержки и развития малого и среднего бизнеса, особенно в сфере передовых технологий. Венчурный бизнес обеспечивает не только динамичное научно-техническое развитие национальной экономики и ее лидерство и конкурентоспособность на мировой арене, но и высокую норму прибыли инвесторам.

В Европе венчурный бизнес начал активно развиваться в начале 80‑х годов прошлого столетия. Практика рискового финансирования существовала в Европе еще задолго до этого, однако черты индустрии венчурное инвестирование стало приобретать именно в этот период. Во многом динамичное развитие этой отрасли было предопределено наличием 20-летнего опыта американского венчурного бизнеса, позволившего избежать значительных ошибок и адаптировать к европейским условиям уже достаточно отработанные финансовые и управленческие технологии. На европейском правительственном уровне венчурные компании, поддерживаемые венчурным капиталом, рассматриваются как серьезный ответ на многие европейские проблемы.

Объем привлечения капиталов европейскими венчурными фондами постоянно увеличивается. Необходимо отметить, что в настоящее время значительно активизировался приток в европейские институты венчурного финансирования зарубежных капиталов. Это в первую очередь свидетельствует о растущей стабильности и привлекательности европейского рынка, во многом обеспечиваемой интеграционными процессами в Европе в последние годы. Кроме того, европейский венчурный капитал характеризуется высокой степенью межгосударственной интеграции. Так, на начало нового тысячелетия из привлеченного капитала 48% приходится на международные (в рамках Европы) венчурные фонды; общее количество вложений венчурного капитала составило более 6 млрд. евро. Получили инвестиции 4762 компании. Таким образом, средний размер инвестиций составил чуть более 2 млрд. евро.

В отличие от США венчурный бизнес в Европе в большей степени ориентирован на реальную поддержку и развитие предприятий на стадии расширения.

В России также появились первые ростки венчурного финансирования. Вместе с тем следует заметить, что руководители большинства предприятий слабо разбираются в особенностях венчурного финансирования и редко прибегают к поиску инвестора венчурного капитала. Схема венчурного финансирования в России сводится преимущественно к финансированию расширения производства путем покупки части акций предприятий, выпускаемых в рамках вторичной эмиссии. Однако неразвитость деловой инфраструктуры в сочетании с информационной непроницаемостью мешают многим предпринимателям увидеть, что в стране уже работает новая финансовая индустрия – венчурный капитал.

Сегодня речь идет о программах расширения функционирования в России региональных фондов венчурного капитала, инициированных еще в 1993 году Европейским банком реконструкции и развития и правительствами стран, входящих тогда в большую семерку. Региональные фонды венчурного капитала создаются для оказания поддержки средним приватизированным предприятиям с численностью работающих до 5000 человек, путем приобретения акционерного капитала нового выпуска.

В 2005 году на территории России действовали более 50 венчурных фондов. Под их эгидой создана Российская ассоциация венчурного инвестирования (РАВИ) со штаб-квартирой в Москве и отделением в Санкт-Петербурге.

Если проанализировать развитие венчурного капитала в Беларуси, то возможности его в республике также высокие. Это касается и потенциального спроса на такой капитал, который будет, без сомнения, значительно превышать предложение. Однако такого вида финансирования в стране пока нет – отсутствует законодательная база. Кроме того, нужны реальные стимулы для белорусских банков, страховых компаний и других корпоративных участников, для того чтобы они начали финансировать венчурный бизнес. Мировой опыт свидетельствует, что именно в период промышленной стагнации венчурный капитал мог бы выступить в качестве мощного катализатора инвестиционной и инновационной активности деловых кругов и обеспечить приток инвестиционных ресурсов отечественным предприятиям.

Венчурный капитал сочетает в себе различные формы капитала: акционерного, ссудного и предпринимательского. Фирмами, предоставляющими венчурный капитал, могут быть:

· специализированные дочерние компании крупных корпораций (акционерный капитал);

· специализированные ответвления финансово-кредитных институтов (ссудный капитал);

· независимые инвестиционные компании (предпринимательский капитал);

· частные фирмы инновационного бизнеса (предпринимательский капитал).

Появление рисковой формы финансирования неразрывно связано с нарастающими трудностями внедрения научных достижений в производство, массовым возникновением исследовательского предпринимательства и его высоким спросом на капитал, невозможностью его удовлетворения традиционными банковскими учреждениями.

Венчурное финансирование, например, в США осуществляют свыше 3000 фондов. Они создаются различными денежными собственниками (пенсионными кассами, промышленными корпорациями, страховыми компаниями, местными органами власти, индивидуальными вкладчиками и т.д.).

Важную роль среди них играют промышленные корпорации, которые осуществляют прямые инвестиции в малые новаторские компании, но чаще всего для совершения рисковых операций создают специальные филиалы – инвестиционные венчурные фирмы, а также участвуют в качестве ограниченных партнеров в фондах специализированных рисковых фирм. В этих случаях формируются долгосрочные фонды, используемые для предоставления ссуд на разработку и освоение изобретений, сделанных вне структуры корпораций, на покупку акций мелких фирм, приобретение лицензий и т.д. Это дает корпорациям возможность быстрее, надёжнее, дешевле осваивать новейшую технологию, особенно если она относится к наиболее перспективным направлениям НТП и способна стать основой новых производственных процессов и продуктовых линий, диверсифицировать производство по многим направлениям, быстрее приспосабливаться к быстро меняющимся условиям внутреннего и международного рынка. О масштабах деятельности некоторых корпораций в этой области свидетельствуют данные табл. 3.

Таблица 3. Инвестиционные фонды венчурного капитала корпораций (млн. долл.)

| Корпорации | Венчурные фирмы-инвесторы (филиалы корпораций) | Размеры фонда | Объем инвестиций | Число фирм-получателей ссуд |

| 1. V. Grace | Grace Venture corp. | 70 | 47 | 25 |

| 2. Cornerstone | Cornerstone Ventures | 37 | 20 | 53 |

| 3. Merrill Linch | Merrill Linch Venture Capital | 100 | 100 | 60 |

| 4. Xerox | Xerox Venture Capital | 100 | 50 | 34 |

| 5. General Electric | GE Venture Capital | - | 100 | 30 |

Опираясь на мелкие новаторские фирмы, попавшие в круг действия венчурного финансирования, корпорации могут подбирать для себя новые технологии в таком числе и ассортименте, какие наиболее соответствуют их стратегическим целям и далее формировать эти цели с учётом потенциала новых технологий. Операции венчурного капитала максимально приспособлены к циклам развития мелких новаторских фирм и научно-производственных процессов, что превращает их в экономическую основу реализации научных достижений.

Разновидностью фондов венчурного капитала выступают партнерства с ограниченной ответственностью. Их специфическая особенность состоит в чрезвычайно широкой базе аккумуляции финансовых средств. Коллективные фонды в этом случае называются партнерствами и используются преимущественно на финансирование на той стадии освоения технологии, когда уже имеются опытные образцы, но требуются еще усилия, чтобы довести их до широкой коммерциализации. Простые инвестиционные фонды здесь не всегда достаточно доступны.

Необходимо отметить, что партнерство может включать любое количество участников, а в роли главного партнера может выступать любая организация или любые лица, что свидетельствует о гибкости этой формы капитала.

Действенный механизм инвестирования инновационных процессов предполагает участие в нем финансово-кредитных структур, в том числе банков, мобилизующих денежные ресурсы и регулирующих их движение по ходу исполнения инновационных программ. Этот механизм имеет ряд преимуществ.

Во-первых, финансово-кредитные структуры (банки, пенсионные фонды, страховые компании и т.д.) способны аккумулировать огромные денежные ресурсы целевого назначения как путем создания пулов, консорциумов с другими финансовыми и инвестиционными институтами, так и посредством вовлечения собственных средств в реализацию программы.

Во-вторых, в условиях дефицита бюджетных ассигнований с высокой надежностью финансово-кредитные институты способны вести финансирование всех фаз инновационного цикла, обеспечивая возможности «самострахования» всех видов инвестиций (в том числе бюджетных средств) и доведение инвестиционных проектов до стадии коммерческой реализации результатов.

В-третьих, финансово-кредитный мониторинг инновационной деятельности предполагает осуществление проектов на возвратной основе для всех категорий участников.

В-четвертых, участие финансово-кредитных институтов создает дополнительные стимулы для различных хозяйствующих субъектов в создании комплексной инфраструктуры по финансовому обслуживанию и сопровождению инновационной деятельности.

И, наконец, как никакие другие структуры финансово-кредитные институты наилучшим образом обеспечивают контроль и эффективное управление движением инвестиционных ресурсов.

Один из путей реализации механизма инвестирования через банковские структуры – привлечение фондов поддержки малого предпринимательства и использование их возможностей. Такой механизм позволит создать благоприятный климат для привлечения высокоэффективных инвестиций в быстро реализованные проекты и для снижения инвестиционных рисков.

Переход на стимулирование организационного финансового процесса через предоставление гарантий по инвестиционным рискам от непосредственной государственной поддержки инновационного процесса отвечает интересам и государства, и инвесторов.

Использование системы инновационного кредитования позволяет успешно выполнять две основные функции: во-первых, обеспечить мобилизацию средств на финансирование кредитов (под залог гарантированных фондов государственных институтов) и, во-вторых, предоставить и обслуживать эти кредиты.

В такой системе складываются два рынка: первичный рынок, на котором функционирует заёмщик и кредитор, и вторичный рынок, на котором происходит продажа начальным кредитором своих прав по заключенным кредитным договорам стороннему инвестору (банки, пенсионные фонды, страховые компании и др.). Фонд выступает гарантом кредитов и является инструментом вторичного рынка кредитов.

Еще одной формой образования и накопления венчурного капитала могут быть паевые инвестиционные фонды. Привлекательность паевых инвестиционных фондов связывается преимущественно с вложениями в сырьевые отрасли – топливно-энергетический комплекс, нефтехимия, металлургия, лесная и пищевая промышленность. Мировой опыт свидетельствует, что эта финансовая структура способна дать значимый импульс инвестиционной активности и при работе с венчурным капиталом в высокотехнологичных, наукоёмких производствах. Так, по оценке Wall Street Journal, в 1995 году среди европейских инвестиционных фондов (а их было более 1500) наивысшую доходность обеспечивали фонды, специализировавшиеся в сфере науки и технологий. В целом механизм паевого инвестиционного фонда обеспечивает эффективное соединение форм капитала – акционерного, ссудного и предпринимательского.

В республике такие фонды законодательством не предусмотрены. В России же практика создания паевых фондов имеется. Венчурный паевой инвестиционный фонд был создан Промрадтехбанком и Объединенным институтом ядерных исследований. Он отличается прежде всего составом участников, представляющих фундаментальную науку, заводы оборонного комплекса и коммерческий банк, имеющий значительный опыт финансирования в инвестиции.

Для реализации наиболее перспективных инновационных проектов существуют частные профессионально управляемые инновационные венчурные фирмы (фонды). Обычно эти фирмы, свободные от бюрократической опеки и многоуровневого подчинения, предоставляют стартовый капитал, включая предстартовые затраты.

Однако чтобы повысить шансы на успех, предприниматель должен не только понять и принять философию венчурного предпринимательства, но и принять критерии и принципы, адекватные этому типу деятельности. Так, при обращении в частную венчурную фирму следует четко ориентироваться на оптимальную структуру инвестиционного портфеля, высокий уровень качества и уникальность предложенного проекта, а также высокий, ожидаемый через несколько лет, доход. Кроме того, надо ясно представлять себе своеобразную систему оценки качества проекта. При определении стоимости сделки в инновационном бизнесе большую роль играет не только научно-техническая новизна и рыночный успех проекта, но и перспективы фирмы на будущее, и качество проектной команды, и квалификация всего персонала. Типичный венчурный портфель, как правило, состоит из не менее десяти сделок, где четыре оказываются несостоятельными, три – мало удовлетворительными, и только две достаточно удовлетворительными, а одна – подходящая и соответствующая всем требованиям.

В развитых странах в последние десятилетия выработан эффективный механизм финансирования малого и среднего инновационного бизнеса – венчурные фонды, которые объединяют средства государственных органов, банков, крупных фирм и направляют прямые (долевые) инвестиции в рисковые проекты на определенное время (на год-два), принимая непосредственное участие в управлении и реализации проекта.

Метод рискового финансирования может применяться в разных отраслях и видах производства, в том числе и традиционных. Однако основная часть всех рисковых капиталовложений должна идти в отрасли высокой технологии.

Мы согласны с мнением зарубежных и отечественных экономистов, которые уделяют большое внимание венчурному капиталу, инновационному предпринимательству, финансированию инвестиций, что «наличие индустрии венчурного капитала служит признаком развитых рыночных отношений».

Опираясь на первый опыт венчурного предпринимательства, можно отметить, что стартовые условия для профессиональной подготовки управляющих рисковыми инвестициями в Беларуси уже существуют. Создана система аттестации специалистов по ценным бумагам, работа с которыми составляла бы часть деятельности венчурных инвесторов. Разрабатываются методики анализа инвестиционных проектов и оценки риска. Однако специалисты по венчурному предпринимательству должны хорошо понимать экономическую конъюнктуру и разбираться в достижениях науки и техники. Важно подчеркнуть, что в США, например, несколько университетов ввели курсы венчурного предпринимательства. В России, по опыту США, можно выделить такую же специализацию в системе подготовки и аттестации специалистов по ценным бумагам и инвестиционному управлению. Но лицензирование венчурных специалистов должно проводиться обособленно.

Важно отметить, что законодательные основы профессионального венчурного бизнеса, в России они уже созданы. Законодательство РФ предусматривает возможность инвестиционной деятельности для частных лиц и предприятий различных форм собственности. Вместе с тем в обсуждаемых в Государственной думе проектах законов в области ценных бумаг и трастовой деятельности нет пока упоминания о венчурной деятельности или об инвестиционной деятельности мелких фирм. Тем не менее, определенные в них понятия, такие как «профессиональный участник рынка ценных бумаг», «номинальный держатель ценных бумаг», «трастовые отношения», признание возможности существования внебиржевых организованных систем торговли ценными бумагами и т.д. объективно способствует становлению и укреплению принципов венчурного финансирования, официального и неформального рынков венчурного капитала.

Как уже отмечалось, развитие инвестиционной деятельности, направленной на поддержку инноваций в современных условиях республики ограничено. Это вызвано рядом объективных причин.

Во-первых, отсутствует экономическая заинтересованность большинства хозяйственных субъектов в реализации принципиально новых разработок, новшеств высокого технико-экономического уровня. Следствием этого является низкий спрос на такие новшества. Рынок научно-технической продукции в Беларуси специфичен. Существует огромный потенциальный спрос на усовершенствование действующих процессов, а точнее, на разработки очень посредственного научно-технического уровня. В то же время спрос на революционные новшества, действительно новые, прогрессивные технологии невелик. Рынок такой продукции у нас почти отсутствует, поскольку большинство предприятий не в состоянии в корне изменить существующие технологии. Между тем предметом инновационного финансирования чаще всего становятся именно высокотехнические проекты. Заинтересованы в коммерческой реализации высокоуровневых разработок лишь зарубежные фирмы, активно стремящиеся сегодня на рынок интеллектуальных российских продуктов.

Во-вторых, недостаточно развит рынок ценных бумаг. Ценные бумаги (акции) служат источником аккумуляции финансовых средств для инновационного бизнеса. Однако владение акциями не всегда означает участия в контроле и управлении пропорционально вложенным средствам.

В-третьих, слабая конкуренция на внутреннем рынке научно-технической продукции. Практически любая разработка может быть приобретена и найти применение на практике. Исключение составляют крупномасштабные инновации, которые создают значительные производственно-экономические «возмущения». Чтобы разработчик ни делал, он оказывается монополистом или, по крайней мере, не испытывает острого соперничества.

Для эффективной генерации предпринимательских структур в инновационной сфере в Беларуси, по нашему мнению, необходимо создание и развитие принципиально новой инфраструктуры, способствующей интенсификации научно-технических и инновационно-инвестиционных процессов и являющейся непременным условием управления венчурными проектами.

Речь идет о создании на территории республики технологических инкубаторов, технопарков, технополисов. Такие структуры представляют собой территориальные научно-производственные комплексы, организации, которые осуществляют формирование территориальной инновационной среды в целях реализации инновационных проектов путем создания материально-технической, экономической и социальной базы для становления, развития, поддержки и подготовки к самостоятельной деятельности малых инновационных предприятий, производственного освоения инновационных проектов. В них обеспечивается непрерывное воспроизводство инноваций, их ускоренная апробация, соединение фундаментальных научных исследований и прикладных разработок, внедрение их в практику. Мировая и, частично, отечественная практика показала, что инновационные проекты наиболее эффективно реализуются с помощью технопарков и технополисов.

В последнее время формируются новые формы образования и накопления венчурного капитала. Это международные стратегические технологические альянсы (СТА) и международная технологическая кооперация в Европе. Суть СТА заключается в возможно более полном разделении затрат на получение нового научного знания и освоения новых передовых технологий в пределах неформально складывающихся групп корпораций. Уже к середине 90-х годов насчитывалось более 10000 международных СТА. Однако большинство таких объединений преследует краткосрочные задачи, что служит одной из причин того, что 60% всех альянсов распадается.

Заключение

Сотрудничество стран-членов ЕС в научно-технической сфере обусловлено прежде всего тем, что масштабы необходимых финансовых и интеллектуальных инвестиций постоянно растут и ни одно европейское государство не в состоянии самостоятельно обеспечить технологические прорывы. Поэтому технологическая кооперация в большей степени призвана обеспечивать необходимые финансовые и интеллектуальные ресурсы в инновационной сфере. Она выполняет роль катализатора кооперации промышленных компаний, университетских и государственных лабораторий, финансовых институтов и малого инновационного бизнеса.

Таким образом, можно утверждать, что венчурный капитал способствует созданию нового типа инвестиционного механизма, который дает возможность получать значительные экономические эффекты и стимулирует хозяйственные отношения в целом. Особая роль отводится венчурному финансированию в инновационной сфере.

Литература

1. Алипов, С., Самохин, В. Зарубежный венчурный капитал в России. Аналитический обзор // Рынок ценных бумаг. 1999. №21 (156). С. 37–40.

2. Архипова, М.Ю., Голиченко, О.Г. Новые тенденции в инновационном развитии России // Национальная инновационная система России: проблемы становления и развития / Под ред. Р.М. Нижегородцева. – М.: ЛЕНАНД, 2006. – С. 157–178.

3. Барабанов, И.П. Наукограды и особые экономические зоны в инновационной политике России // Национальная инновационная система России: проблемы становления и развития / Под ред. Р.М. Нижегородцева. – М.: ЛЕНАНД, 2006. – С. 355–365.

4. Викторов, А.Д. Инновации в высшей школе: модное увлечение или стратегический путь развития? Современное состояние государственной высшей школы // Инновации. – 2001. – №1–2. – С. 16–19.

5. Глазьев, С.Ю. Теория долгосрочного технико-экономического развития. – М.: ВлаДар, 1993. – 310 с.

6. Думова, И.И., Колесникова, М.В. Инвестиции в человеческий капитал. 2005. http: //is.webplan.ru/cgi-bin/mm/mmat.cgi? num=1870&&us=1

7. Контуры инновационного развития мировой экономики: Прогноз на 2000–2015 гг. / Под ред. А.А. Дынкина. – М.: Наука, 2000. – 143 с.

8. Самохин, В. Венчурный бизнес в Европе. Аналитический обзор // Рынок ценных бумаг. – 1999. – №19. – С. 24–27.

9. Фирсов, В.А. Американская модель инновационной деятельности в малом бизнесе // США: экономика, политика, идеология. – 1994. – №6 (294). – С. 44–51.

10. Хизрич, Р., Питерсон, М. Предпринимательство, или как завести собственное дело и добиться успеха. Вып. 3. Финансирование новых предприятий / Пер. с англ. – М.: Прогресс, 1992. – 192 с.

11

Похожие работы

... информации и финансовыми аналитиками, в значительной степени формирующими у потенциальных инвесторов первичное мнение о ситуации в Татарстане [34]. 3. Финансирование инновационной деятельности ОАО «НКНХ» на примере завода полистирола 3.1 Характеристика инновационного продукта и необходимости его производства Группа полистиролов разделяется на пять типов продуктов: полистирол общего ...

... Мониторинг, как средство получения статистически достоверной информации и составления краткосрочных и долгосрочных прогнозов, необходим для качественного управления процессом развития инновационной деятельности. Проводить мониторинг инновационной активности можно по упрощенному варианту на основе трех групп показателей: · показатели инновационного потенциала; · показатели инновационной ...

... О. "Мировая практика использования венчурного капитала в экономическом развитии. Электронная промышленность: экономика и коммерция, №3, 1999. План к дипломной работе на тему: "Экономические риски и мотивация инновационной деятельности предприятия" План Срок выполнения % Введение. 20 мая 2000 5 Глава 1. Экономическая категория и сущность рисков. Понятие экономических рисков и ...

... разного рода прогрессивных нововведений. В то же время необходимо понимать, что дальнейшие перспективы развития высоких технологий в Украине связаны с успешным выполнением положений недавно принятых актов законодательства про научно-техническую и инновационную деятельность в части обеспечения их реализации необходимыми материально-техническими, кадровыми и финансовыми ресурсами, а также с ...

0 комментариев