Виды предпринимательской

деятельности

на шкале рисков

Понятие

экономических

рисков и причины

их возникновения

Предпринимательский

потенциал

России

Особенности

развития

инновационного

предпринимательства

и обоснование

дополнительных

мероприятий

по управлению

рисками

Предпринимательская

деятельность

на предприятии

по месту работы

Навигация

Экономические риски и мотивация инновационной деятельности

Экономические риски и мотивация инновационной деятельности

134149

знаков

2

таблицы

2

изображения

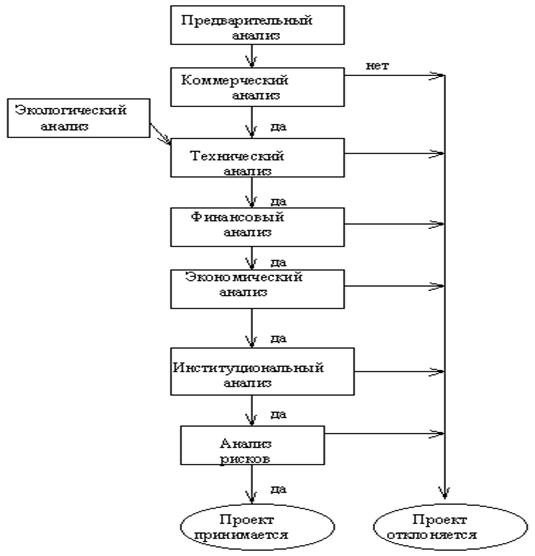

2.2. Методы управления экономическими рисками в зависимости от видов предпринимательства.

Риски можно разделить на три группы (области).

Первая область. Эта область с небольшими рисками. Сюда входят предприятия торговли, предприятия, оказывающие услуги.

Во второй области находятся банковское дело, страховое дело, различные фонды. В этой области риски значительно выше.

В третьей области находятся инвесторы и инноваторы. Здесь риски очень большие.

Что касается первой группы, то здесь можно использовать абсолютное большинство методов управления рисками, которые указаны в главе 2.1.

Самые распространенные - это методы уклонения от риска. Этими методами пользуются предприниматели, предпочитающие действовать наверняка, ничем не рискуя.

Что касается второй группы, то здесь риски значительно выше. Поэтому правительство и дума приняло специальные документы поддерживающие предпринимателей и снижающие риски. Здесь надо отметить, что банки как правило стараются придерживаться "безрисковых стратегий", выдают кредиты под конкретное обеспечение, т.е., под залог недвижимости или товара и т.п. Это метод уклонения от риска

Что касается третьей группы. То к сожалению, аналогичные меры не предприняты для инновационного предпринимательства. Предприниматель остался в "подвешенном" состоянии. Возможно только, что через 10-15 лет этот вопрос будет решаться. За рубежом постоянно работают над этим. В США применяют специальные методы по созданию компаний, где работают менеджеры, которые за заработную плату создают идеи и придумывают что-нибудь новое и перспективное. В таких компаниях менеджер не рискует. Здесь рискует компания. Сразу возникает вопрос:" А является ли в данном случае менеджер предпринимателем или не является?". Нет, на данный вопрос можно ответить, что такой менеджер не является предпринимателем потому, что он не рискует. Максимальное наказание, которое ему может грозить - это увольнение с работы. Ни деньгами, ни своим имуществом такой менеджер не рискует.

Для предприятий, осваивающих новые виды продукции или новые технологии такие популярные механизмы уклонения от риска как страхование неприменимы. Так как для таких случаев страховые компании еще не располагают статистическими данными, необходимыми для проведения расчетов, и поэтому не страхуют эти виды рисков.

Эти компании могут использовать методы локализации риска. Но эти методы можно использовать только в редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска. Выделяется наиболее экономически опасный этап или участок деятельности. Его можно сделать контролируемым и таким образом снизить уровень финального риска предприятия. Подобные методы давно применяют многие крупные производственные компании, например при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех который вызывает сомнения. Для реализации таких высокорисковых проектов создают дочерние, так называемые венчурные (рисковые) предприятия. Наиболее рискованная часть проекта локализуется в пределах вновь созданной и сравнительно небольшой автономной фирмы; в то же время сохраняются условия для эффективного подключения научного и технического потенциалов "материнской компании".

Еще одно направление - это методы компенсации риска. По виду воздействия их относят к упреждающим методам управления. К сожалению эти методы трудоемки, требуют обширной аналитической подготовки, от полноты и тщательности которой зависит эффективность их применения.. к наиболее эффективным методам этого типа относится использование в деятельности предприятия стратегического планирования.

В случае каких либо политических или политэкономических действий со стороны государства инноватор может остаться без единого гроша, в отличие от торговцев на рынке. Дефолт 1998 года больше всех погубил именно инноваторов. Из-за того, что в России нестабильная экономическая обстановка инноваторы не стремятся вкладывать деньги в российскую экономику.

1.2 Классификация рисков.

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов рисков, которые отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно по способу их анализа и методам их описания.

Как правило, все виды рисков взаимосвязаны и оказывают влияние на деятельность предпринимателя. Эти обстоятельства затрудняют принятие решений по оптимизации риска и требуют углубленного анализа состава конкретных рисков, а также причин и факторов их возникновения.

В экономической литературе, посвященной проблемам предпринимательства, нет стройной системы классификации предпринимательских рисков. Существует множество подходов к классификации рисков, которые, как правило, определяются целями и задачами классификации.

Наиболее важными элементами, положенными в основу классификации рисков, являются:

время возникновения;

основные факторы возникновения;

характер учета;

характер последствий;

сфера возникновения и др.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные. Анализ ретроспективных рисков, их характера и способов снижения дает возможность более точно прогнозировать текущие и перспективные риски.

По факторам возникновения риски подразделяются на политические и экономические (коммерческие).

Политические риски — это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров в другие страны, военные действия на территории страны и др.).

Экономические риски — это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны.

Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, является изменение конъюнктуры рынка, несбалансированная ликвидность (невозможность своевременно выполнять платежные обязательства), изменение уровня управления и др.

Эти виды рисков связаны между собой, и часто на практике их достаточно трудно разделить.

По характеру учета риски делятся на внешние и внутренние. К внешним относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории.

На уровень внешних рисков влияет очень большое количество факторов — политические, экономические, демографические, социальные, географические и др.

К внутренним относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и др. факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.

По характеру последствий риски подразделяются на чистые и спекулятивные.

Чистые риски (в литературе их иногда называют простыми или статическими) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности.

Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособность организации и др.

Спекулятивные риски (в литературе их иногда называют динамическими или коммерческими) характеризуются тем, что они могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату.

Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.п.

Наиболее многочисленная по классификации группа по сфере возникновения, в основу которой положены сферы деятельности.

Особенности проявления риска связаны не только с тем, какой конкретно субъект реализует рискованную деятельность но и с тем, какова сфера приложения этой деятельности.

Обычно различают следующие основные виды предпринимательской деятельности:

производственная — предприниматель, непосредственные образом используя в качестве факторов предпринимательства орудия и предметы труда, рабочую силу, производит продукцию, товары, услуги, работы, информацию, духовные ценности для последующей продажи потребителю;

коммерческая — предприниматель выступает в роли коммерсанта, продавая готовые товары, приобретенные им у других лиц, потребителю. При таком предпринимательстве прибыль образуется путем продажи товара по цене, превышающей цену приобретения;

финансовая — особая форма коммерческого предпринимательства, в котором в качестве предмета купли-продажи выступают деньги и ценные бумаги, продаваемые предпринимателем потребителю (покупателю) или предоставляемые ему в кредит. Финансовое (или кредитно-финансовое) предпринимательство есть по своей сути продажа одних денежных средств за другие (в частности, нынешних за будущие).

Прибыль предпринимателя возникает в результате продажи финансовых ресурсов с взиманием процентов, получением прибавочного капитала.

Такая характеристика не является всеобъемлющей. Примером являются банки, где не все виды деятельности попадают под данное определение.

посредническая деятельность, когда предприниматель сам не производит и не продает товар, а выступает в роли посредника, связующего звена в процессе товарного обмена в товарно-денежных операциях. Здесь главная задача и предмет деятельности — соединить две заинтересованные во взаимной сделке стороны. За оказание подобных услуг предприниматель получает доход, прибыль;

страхование — оно заключается в том, что предприниматель за определенную плату гарантирует потребителю (страхователю) компенсацию возможной потери имущества, ценностей, жизни в результате непредвиденного бедствия. Предприниматель (страховщик) получает страховой взнос, который возвращает только при определенных обстоятельствах.

Поскольку вероятность возникновения таких обстоятельств обычно не очень велика, то оставшаяся часть взносов образует предпринимательский доход.

В соответствии со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый риск, а также риск страхования.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных фондов, сырья, рабочего времени.

Среди наиболее важных причин возникновения производственного риска — возможное снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и т.п.

Коммерческий риск — риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем.

Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товара в процессе обращения, повышение издержек обращения и др.

Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно - финансового портфеля вследствие изменения валютных курсов, неосуществление платежей; войны, беспорядки, катастрофы и т.п.

Страховой риск — риск наступления, предусмотренного условиями страхования, события, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах — перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются: неправильно определенные страховые тарифы, азартная методология страхователя; войны, беспорядки, катастрофы и т.п.

Контактная аудитория — социальные группы, юридические и (или) физические лица, которые проявляют потенциальный и (или) реальный интерес к деятельности конкретного предприятия.

Похожие работы

... т.п.[10] На основе проведенного анализа и оценки возможных вариантов принимается окончательное решение о выборе наиболее целесообразной стратегии. 1.2 Роль инноваций в развитии предприятия Инновационная деятельность предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции (услуг). Конкурентоспособность - это характеристика товара (услуги), отражающая его ...

... , подряда на выполнение проектных и изысканных работ, на выполнение научно-исследовательских работ, опытно-конструкторских работ и др.), регламентируемыми Гражданским кодексом РФ [12, с.61]. Рассматривая государственное регулирование инновационной деятельности в России на региональном уровне, можно выделить следующие особенности: · выявлено 16 субъектов РФ, формирующих в той или иной степени ...

... : разработка собственной модели оценки эффективности инновационного проекта; сравнительное описание двух методик (традиционной и предлагаемой) оценки эффективности инновационного проекта; проведение оценки эффективности инновационного проекта производства прибора "Биотест" по обеим методикам; сравнение результатов оценки эффективности проекта по обеим методикам. Кратко сформулируем выводы по ...

... из основных таких источников. Глава 1.3. Мотивация персонала в инновационной организации В инновационной организации возрастает роль мотивации персонала, который в процессе творческой деятельности становится саморегулируемой системой, что ставит дополнительные проблемы перед службой управления персоналом: влиять на работников можно только косвенно, заменяя традиционное администрирование ...

0 комментариев