Навигация

Развитие источников финансовых ресурсов и деятельности в их отношении финансовых служб в рыночных отношениях

34350

знаков

1

таблица

4

изображения

3. Развитие источников финансовых ресурсов и деятельности в их отношении финансовых служб в рыночных отношениях

3.1. Источники финансовых ресурсов в рыночной экономике

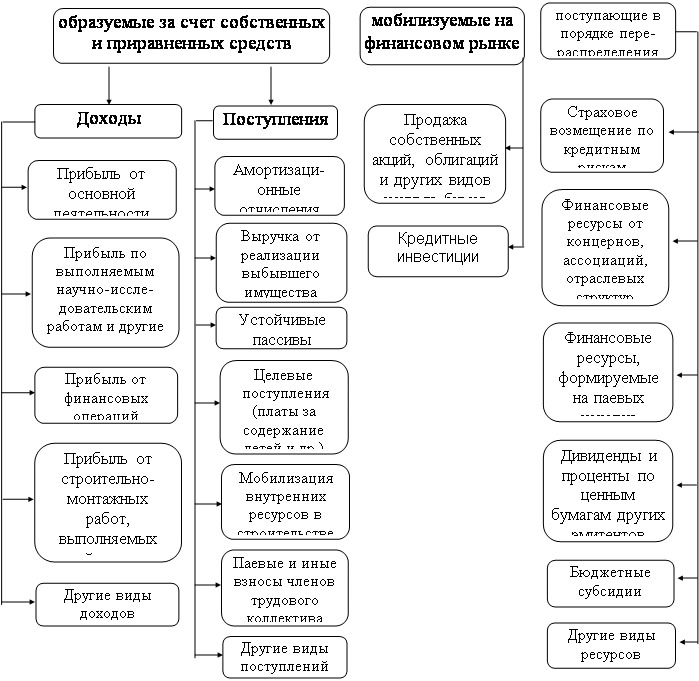

До перехода на рыночные условия хозяйствования значительные финансовые ресурсы предприятия получали на основе внутриотраслевого перераспределения денежных средств и бюджетного финансирования. Однако принципы рыночного хозяйствования, внедрение коммерческих начал в деятельность предприятий, естественно, потребовали принципиально иных подходов к формированию финансовых ресурсов. Ориентация на инициативу и предприимчивость, полная материальная ответственность обусловили два важнейших изменения в области финансовых взаимосвязей предприятий с другими структурами: во-первых, развитие страховых операций, и, во-вторых, существенное сокращение сферы безвозмездно получаемых ассигнований. В этой связи при переходе на рыночные основы хозяйствования в составе финансовых ресурсов, формируемых в порядке перераспределения, все большую роль постепенно будут играть выплаты страхового возмещения, поступающие от страховых компаний, и все меньшую — бюджетные и отраслевые финансовые источники. Предприятия смогут получать финансовые ресурсы: от ассоциаций и концернов, в которые они входят (лишь в том случае, если это предусмотрено механизмом использования соответствующих денежных фондов); от вышестоящих организаций — при сохранении отраслевых структур; от органов государственного управления — в виде бюджетных субсидий на строго ограниченный перечень затрат. Зато в условиях функционирования рынка ценных бумаг появятся такие виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а также прибыль от проведения финансовых операций

3.2. Деятельность финансовых служб и финансовых менеджеров в условиях рыночной экономики

В настоящее время необычайно возрастает не только роль руководителей предприятий, членов правлений акционерных компаний, но и финансовых служб, игравших второстепенную роль в условиях административно-командных методов управления. Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики. Суть финансового менеджмента заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги. Достижение успеха в области финансового менеджмента во многом зависит от такого поведения работников финансовых служб, при котором главными становятся инициатива, поиск нетрадиционных решений, масштабность операций и оправданный риск, деловая хватка.

Мобилизуя денежные средства других собственников на покрытие затрат своего предприятия, работники финансовой службы прежде всего должны иметь ясное представление о целях инвестирования ресурсов и уже в соответствии с ними давать рекомендации о формах привлечения средств. Для покрытия краткосрочной и среднесрочной потребности в средствах целесообразно использовать ссуды кредитных учреждений. При осуществлении крупных капитальных вложений в реконструкцию и расширение предприятия можно воспользоваться выпуском ценных бумаг; однако, подобная рекомендация может быть дана лишь в том случае, если финансисты основательно изучили финансовый рынок, проанализировали спрос на разные виды ценных бумаг, учли возможное изменение конъюнктуры и, взвесив все это, тем не менее уверены в сравнительно быстрой и выгодной реализации ценных бумаг своего предприятия. [5, стр. 110-116]

В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения и иногда за принятие окончательного решения по выбору наиболее приемлемого варианта действий. Однако если поставленная проблема имеет существенное значение для предприятия, он может быть лишь советником высшего управленческого персонала.

Финансовый менеджер осуществляет оперативную финансовую деятельность. В общем случае деятельность финансового менеджера может быть структурирована следующим образом:

− общий финансовый анализ и планирование;

− обеспечение предприятия финансовыми ресурсами (управление источниками средств);

− распределение финансовых ресурсов (инвестиционная политика и управление активами).

Выделенные направления деятельности одновременно определяют и основные задачи, стоящие перед менеджером. Состав этих задач может быть детализирован следующим образом.

В рамках первого направления осуществляется общая оценка:

− активов предприятия и источников их финансирования;

− величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

− источников дополнительного финансирования;

− системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку:

− объема требуемых финансовых ресурсов;

− формы их представления (долгосрочный или краткосрочный кредит, денежная наличность);

− степени доступности и времени представления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

− стоимости обладания данным видом ресурсов (процентные ставки, прочие формальные и неформальные условия предоставления данного источника средств);

− риска, ассоциируемого с данным источником средств (так, капитал собственников как источник средств гораздо менее рискован, чем срочная ссуда банка).

Третье направление предусматривает анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера:

− оптимальность трансформации финансовых ресурсов;

− эффективность финансовых вложений.

Принятие финансовых решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности. [7, стр. 79-90]

Заключение

В данной курсовой работе была произведена попытка раскрыть истинное влияние основных источников финансовых ресурсов на хозяйственную деятельность предприятия, в том числе и в условиях рыночной экономики, а также определить действия финансовых служб. Так как тема, выбранная для исследования, очень «велика», то не удалось раскрыть всей сути заявленных вопросов, но все-таки по проведенному исследованию можно уже сделать определенные выводы.

Во-первых, наряду с основным источником финансовых ресурсов − стоимостью реализованной продукции − существует ещё множество других источников. Среди них следует выделить уставный капитал, амортизационный фонд и инвестиционные кредиты.

Во-вторых, огромное значение имеет правильный выбор форм финансирования этими источниками. Так как при неправильных действиях управляющая финансовой политикой и деятельностью предприятия служба рискует нерационально распределить данные источники, а это, в свою очередь, вполне может привести к финансовому кризису на предприятии или даже к банкротству этого предприятия.

Ну и в-третьих, первостепенное значение относится к управлению финансами и источниками финансовых ресурсов на предприятии. Так как именно эффективное распределение и поиск источников финансовых ресурсов лежит ответственностью на финансовых службах и работниках этих служб (финансовых менеджеров в первую очередь).

В итоге можно сказать, что источники финансовых ресурсов не менее, а может даже являются и более важными, чем сами финансовые ресурсы, так как именно они (источники финансовых ресурсов) и лежат в основе этих финансовых ресурсов.

Литература

1. В. М. Родионова − Финансы. – Москва: Финансы и статистика, 1996.

2. И.Т. Балабанов− Финансовый менеджмент. – Москва: Финансы и статистика, 1996.

3. В.К. Киселева, А.М. Севастьянов − Анализ финансового состояния предприятия. − Москва: Финансы, 1999.

4. И. А. Лысенко − Финансы предприятия: имущество, фонды, налоги. − Москва: ИПИО “Приз”, 1996.

5. В. М. Леонтьева, Р. Шпитцнер − Финансы и бухучет в рыночной экономике. − Санкт-Петербург: Знание, 1997.

6. Как управлять финансами предприятия в условиях рынка. − Москва: Экотранс, 1999.

7. Е. С. Стоянова − Финансы маркетинга. − Москва: Перспектива, 1999.

8. М. И. Баканов, А. Д. Шеремет − Теория экономического анализа. − Москва: Финансы и статистика, 1999.

9. И. А. Бланк − Стратегия и тактика управления финансами. − Киев: Адеф-Украина, 1996.

10. Н. В. Богачев − О рыночной экономике и эффективности капитала. − Москва: Финансы и статистика, 1995.

11. В. В. Глухов, Ю. М. Бахрамов − Финансовый менеджмент. − Санкт-Петербург: Специальная литература, 1995.

12. В. Н. Едронова, Е. А. Мизиковский − Учет и анализ финансовых активов. − Москва: Финансы и статистика, 1995.

13. В. В. Ковалев − Введение в финансовый менеджмент. − Москва: Финансы и статистика, 1999.

14. В. А. Лялин, П. В. Воробьев − Управление финансами фирмы. − Санкт-Петербург: Петрополь, 1995.

Приложение № 1

Схема 1. Финансовые ресурсы предприятия.

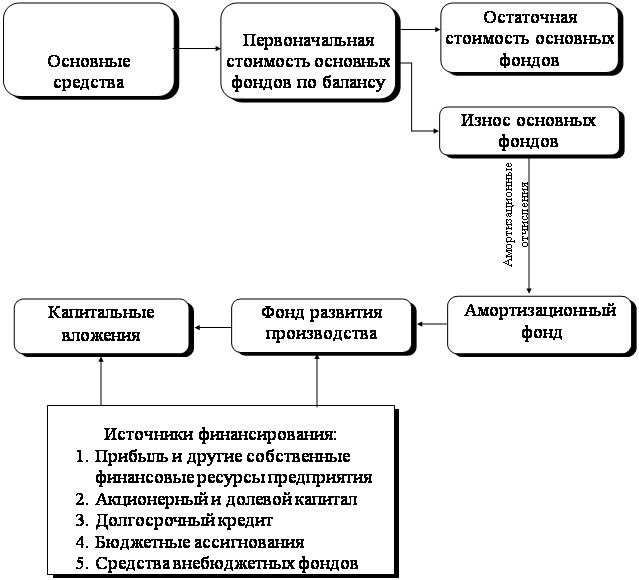

Приложение № 2

Схема 2. Кругооборот стоимости основных фондов.

Приложение № 3

Схема 3. Оборотные средства.

Функциональное

Функциональное

назначение

Роль впроизводстве

Принцип

организации

Источники

Источники

формирования

Приложение № 4

Таблица 4. Структура источников финансирования предприятия.

| Виды финансирования | Внешнее финансирование | Внутреннее финансирование |

| Финансирование на основе собственного капитала | 1. Финансирование на основе вкладов и долевого участия (например, выпуск акций, привлечение новых пайщиков) | 2. Финансирование за счет прибыли после налогообложения (самофинансирование в узком смысле) |

| Финансирование на основе заемного капитала | 3. Кредитное финансирование (например, на основе займов, ссуд, банковских кредитов, кредитов поставщиков) | 4. Заемный капитал, формируемый на основе доходов от продаж - отчисления в резервные фонды (на пенсии, на возмещение ущерба природе ведением горных разработок, на уплату налогов) |

| Смешанное финансирование на основе собственного и заемного капитала | 5. Выпуск облигаций, которые можно обменять на акции, опционные займы, ссуды на основе предоставления права участия в прибыли, выпуск привилегированных акций | 6. Особые позиции, содержащие часть резервов (т.е. не облагаемые пока налогом отчисления) |

Приложение № 5

Схема 5. Сруктура собственного капитала.

Похожие работы

Концептуальные положения системного представления знаковой трактовки финансовых ресурсов предприятий

... взаимодействие элементов - систем финансовых ресурсов предприятий национальной экономики), оценку стоимости предприятия (как логического завершения оценки эффективности произошедших в системе стоимостных распределений). Таким образом, именно с авторской трактовкой финансовых ресурсов согласуется логика представления материала - от изучения эволюции финансовой науки (и современного интереса к ...

... потребностей, нужд обороны и государственного управления. Финансовые ресурсы выступают материальными носителями финансовых отношений. Потенциально финансовые ресурсы образуются на стадии производства, когда создаётся новая стоимость и осуществляется перенос старой. Но реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и в составе ...

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

... задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству. 2 Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком» 2.1 Финансово-хозяйственная деятельность в ОАО «ВолгаТелеком» Финансово-хозяйственная деятельность на предприятии является комплексным понятием, которое зависит от многих факторов и характеризуется системой ...

0 комментариев