Навигация

Важнейшим является принцип самостоятельности всех бюджетов

62181

знак

8

таблиц

5

изображений

3. Важнейшим является принцип самостоятельности всех бюджетов.

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

5) право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

6) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4. Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

5. Сбалансированность бюджета — каждый бюджет должен быть сбалансирован, т. е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

6. Эффективность и экономность использования бюджетных средств означает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

7. Общее покрытие расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

8. Гласность — это обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления; обязательная открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

9. Достоверность бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

10. Адресность и целевой характер бюджетных средств — бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

2.Проблемы и пути усовершенствования бюджетного устройства в РФ 2.1. Исполнение Федерального бюджета Российской Федерации

Обеспечение сбалансированности федерального бюджета и бюджетной системы в целом является основной предпосылкой для поддержания макроэкономической и финансовой стабильности, создания условий для экономического роста, увеличения количества рабочих мест и повышения доходов населения, роста инвестиционной активности, выполнения обязательств государства перед населением.

В 1998 году дефицит бюджета расширенного Правительства составлял 5,2% ВВП (14% расходов), в том числе дефицит федерального бюджета – 4,8% ВВП (31% расходов). Начиная с 2001 года, расширенный бюджет Правительства и федеральный бюджет исполняются с профицитом (таблица 1).

Таблица 1

Исполнение бюджетов Российской Федерации, % к ВВП

| 2001 | 2002 | 2003 | 2004 | |

| Консолидированный бюджет и внебюджетные фонды | ||||

| Доходы | 37,3 | 37,1 | 37,0 | 37,3* |

| Расходы | 34,2 | 33,8 | 36,0 | 36,3* |

| Профицит(+)/дефицит(-) | 3,1 | 3,2 | 1,1 | 1,0* |

| Федеральный бюджет | ||||

| Доходы | 15,5 | 17,6 | 20,3 | 19,4 |

| Расходы | 14,1 | 14,7 | 18,8 | 17,7 |

| Профицит(+)/дефицит(-) | 1,4 | 2,9 | 1,5 | 1,7 |

| Территориальные бюджеты | ||||

| Доходы | 13,2 | 12,1 | 12,1 | 11,3 |

| Расходы | 12,7 | 12,2 | 12,6 | 11,1 |

| Профицит(+)/дефицит(-) | 0,5 | -0,1 | -0,5 | 0,2 |

Федеральный бюджет на 2004 год и в среднесрочной перспективе также сформирован и будет формироваться с профицитом (таблица 2).

Таблица 2

Основные параметры федерального бюджета на 2004-2006 годы, % от ВВП

| 2004 | 2005 | 2006 | |

| Закон о бюджете | Финансовый план | финансо-вый план | |

| Доходы (без ЕСН) | 15,1 | 14,3 | 14,0 |

| Налоговые доходы | 13,5 | 13,1 | 13,0 |

| Неналоговые доходы | 1,4 | 1,1 | 0,9 |

| Бюджетные фонды | 0,1 | 0,1 | 0,1 |

| ЕСН | 2,9 | 2,8 | 2,7 |

| Расходы (без трансферта на выплату пенсий) | 14,5 | 13,4 | 12,5 |

| Обслуживание долга | 1,9 | 2,0 | 1,7 |

| Внутреннего | 0,4 | 0,5 | 0,5 |

| Внешнего | 1,5 | 1,5 | 1,2 |

| Непроцентные расходы | 12,6 | 11,4 | 10,8 |

| Перечисления ЕСН Пенсионному фонду | 2,9 | 2,8 | 2,7 |

| Профицит(+)/Дефицит(-) | 0,5 | 0,9 | 1,5 |

В то же время общий объем расходных обязательств, установленных законодательными актами, принятыми в 1990-е годы, существенно превышает возможности бюджетной системы по их исполнению. В 2004 году в рамках подготовки реформы разграничения полномочий органов власти разных уровней Минфином России впервые была проведена оценка обязательств, не обеспеченных источниками финансирования («необеспеченных мандатов»). Общий объем расходных обязательств оценен на уровне 6,5 трлн.рублей, тогда как суммарные доходы бюджета расширенного правительства не превышают 4,5 трлн.рублей. «Необеспеченные мандаты», оцененные Минфином России на уровне 2 трлн.рублей, либо приостанавливались ежегодным законом о федеральном бюджете, либо не исполнялись. В 2004 году Минфином России были разработаны финансовые основы реформы федеративных отношений и местного самоуправления, создавшие условия для отмены «необеспеченных мандатов».

В настоящее время доходная часть российской бюджетной системы в силу особенностей структуры экономики в значительной степени зависит от мировых цен на энергоносители. Доля топливной промышленности в структуре промышленного производства России достигает 20%, топливно-энергетические ресурсы составляют 55% российского экспорта, около 35% доходов федерального бюджета формируется за счет платежей, поступающих от нефтяной, нефтеперерабатывающей и газовой промышленности. Несмотря на предпринимаемые Правительством Российской Федерации меры по диверсификации структуры экономики, ее высокая инерционность не позволяет рассчитывать на кардинальное изменение ситуации в ближайшие 3-5 лет. Как следствие, основные бюджетные и макроэкономические параметры в значительной степени зависят от неустойчивой и трудно прогнозируемой внешнеэкономической конъюнктуры, прежде всего, динамики мировых цен на нефть.

В настоящее время снижение цен нефти на 1 доллар приводит к уменьшению доходов бюджетной системы России в среднем на 0,45 процентных пункта ВВП, в том числе федерального бюджета – на 0,35 процентных пункта ВВП (в условиях 2004 года - на 48 млрд.рублей). При колебаниях мировых цен на нефть за последние 10 лет от 12 до 27 долларов за баррель, доходы бюджетной системы могли изменяться в пределах от 32% до 38% ВВП, доходы федерального бюджета – от 15% до 20% ВВП.

При этом в условиях ухудшения мировой конъюнктуры на нефть происходит снижение доверия инвесторов к российским государственным ценным бумагам, что приводит к удорожанию заимствований на финансовом рынке. Таким образом, в отличие от стран с диверсифицированной экономикой, для Российской Федерации возможности привлечения заемных средств оказываются ограниченными именно в те периоды, когда заемные средства могли бы частично компенсировать сокращение бюджетных доходов.

Исходя из этого, повышение устойчивости федерального бюджета и бюджетной системы в целом к изменениям внешнеэкономической конъюнктуры является важнейшей предпосылкой для обеспечения долгосрочной сбалансированности бюджетной системы, поддержания высоких темпов экономического роста и исключения необходимости повышать фискальную нагрузку на бизнес и население в целях компенсации сокращения доходов федерального бюджета от резкого падения мировых цен на энергоносители или действия других неблагоприятных внешних факторов.

С 2003 года в составе федерального бюджета формируется финансовый резерв. В качестве источника его формирования были определены остатки средств федерального бюджета, а направления использования – «смягчение» приходящегося на 2004 год пика погашения внешнего долга Российской Федерации. По состоянию на 1 января 2004 года объем финансового резерва составил 230 млрд. рублей, что повысило устойчивость федерального бюджета к колебаниям мировых цен на нефть и позволило без напряжения пройти пик долговых выплат 2004 года.

В 2004 году практика формирования финансового резерва была продолжена. В соответствии с законом о федеральном бюджете в финансовый резерв были направлены дополнительные доходы бюджета (за исключением средств социального налога), полученные сверх объема, установленного законом. Объем финансового резерва на конец 2004 года составил 256 млрд. рублей.

В целом цели, поставленные при создании финансового резерва, были достигнуты, что позволило, начиная с 2004 года, перейти к использованию более сложного и потенциально более эффективного инструмента – Стабилизационного фонда Российской Федерации.

Основы формирования и использования средств стабилизационного фонда установлены отдельной главой Бюджетного кодекса Российской Федерации, принятой в 2004 году.

В отличие от финансового резерва, за Стабилизационным фондом закрепляются фиксированные доходные источники – часть поступлений от налога на добычу полезных ископаемых (нефть) и экспортных пошлин на нефть, формируемая за счет превышения ценами на нефть базового уровня. Базовый уровень установлен в размере 20 долларов за баррель, исходя из среднего уровня цен на нефть марки «Юралс» за последние 10 лет. Кроме того, в Стабилизационный фонд будут перечисляться остатки средств федерального бюджета по состоянию на конец финансового года (за исключением средств, используемых на покрытие кассовых разрывов).

До достижения объема Стабилизационного фонда 500 млрд. рублей его средства могут быть использованы только для финансирования дефицита федерального бюджета в случае падения цен на нефть ниже базового уровня. Средства Стабилизационного фонда, превышающие 500 млрд. рублей, могут быть направлены в соответствии с федеральным законом и на иные цели.

В январе 2004 года в Стабилизационный фонд Российской Федерации были перечислены остатки средств финансового резерва на начало 2004 финансового года в размере 106,3 млрд. рублей. Поступления за январь 2004 года от фиксированных источников формирования Стабилизационного фонда в размере 16,1 млрд. рублей были перечислены в феврале. Общая сумма поступлений в Стабилизационный фонд Российской Федерации составляет 122,4 млрд.рублей, достаточные для покрытия дефицита федерального бюджета в случае падения цены на нефть до 15 долларов за баррель в течение 6 месяцев. Таким образом, уже с самого начала своего функционирования Стабилизационный фонд обеспечил достаточный запас прочности федерального бюджета к неблагоприятным изменениям внешнеэкономической конъюнктуры.

В 2002-2004 годах была проведена налоговая реформа, обеспечившая существенное сокращение налоговой нагрузки на экономику, упрощение налоговой системы и совершенствование ее структуры, повышение налоговой дисциплины и улучшение налогового администрирования. Были отменены оборотные налоги и налог с продаж, введена «плоская» ставка налога на доходы физических лиц, снижена ставка и оптимизирована база налога на прибыль организаций, снижена ставка НДС и единого социального налога (ЕСН), повышена эффективность налогов на использование природных ресурсов, введены упрощенные режимы налогообложения для малого предпринимательства.

В 2002-2004 годах, после введения в действие первого и второго этапов налоговой реформы, налоговая нагрузка на экономику сократилась, однако фактические поступления доходов в бюджет оставались на стабильном уровне. Это стало возможным благодаря высоким ценам на нефть и увеличению изъятия природной ренты в нефтяном секторе. Кроме того, проведенные реформы способствовали расширению налогооблагаемой базы, в частности, за счет сокращения теневого сектора экономики и теневых доходов. Снижение налоговой нагрузки становится более очевидным, если рассчитать гипотетические налоговые поступления при постоянной базовой цене 20 долларов за баррель (таблица 3).

Таблица 3

Динамика налоговой нагрузки на экономику, % от ВВП

| 2001 факт | 2002 факт | 2003 факт | 2004 | |

| Налоговые доходы бюджетной системы, | 33,9 | 34,7 | 34,1 | 33,1 |

| При исключенном влиянии изменения мировых цен на нефть | 32,4 | 33,7 | 32,7 | 30,4 |

Параллельно реформе налоговой системы улучшалось администрирование бюджетных доходов. Серьезным шагом в этом направлении стали изменения в налоговом законодательстве, позволившие повысить текущую собираемость налогов, и меры, направленные на погашение просроченной задолженности налогоплательщиков. В частности, были полностью отменены неденежные формы расчетов с бюджетом, а предприятиям были предложены схемы реструктуризации задолженности перед бюджетом в обмен на полное и своевременное исполнение текущих налоговых обязательств.

2.2. Анализ доходов и расходов консолидированных бюджетов регионовСущественный рост доходов консолидированных бюджетов регионов в процентах ВВП в ноябре привел к тому, что по итогам одиннадцати месяцев эти доходы вышли на уровень 2003 года. При этом увеличение собственных доходов регионов скомпенсировало сокращение безвозмездной федеральной помощи.

Рост собственных доходов регионов был обусловлен практически полностью увеличением их налоговых доходов, и, прежде всего, значительным ростом поступлений по налогу на прибыль. Вместе с более умеренным увеличением поступлений по ряду других налогов рост поступлений по налогу на прибыль с лихвой перекрыл сокращение поступлений по отмененным с начала 2004 года налогам и сборам и по налогам, формирующим доходы территориальных бюджетных дорожных фондов. Сборы подоходного налога, соотнесённые с доходами населения, демонстрируют возобновление тенденции выхода доходов населения из тени, прекратившейся во второй половине прошлого года.

Темпы роста расходов консолидированных бюджетов регионов в январе-ноябре 2004 года были ниже темпов роста и бюджетных доходов регионов и ВВП. В результате бюджетные расходы регионов, выраженные в процентах ВВП, сократились по сравнению с прошлым годом, а бюджеты в целом были исполнены с рекордным за последние четыре года профицитом.

Структура расходов несколько отличалась от структуры в январе-ноябре прошлого года и характеризовалась снижением доли текущих расходов в общих расходах. Тем не менее, расходы на выплату заработной платы и начислений на нее в бюджетной сфере увеличились. Кроме этого в десятки раз увеличились объёмы средств передаваемых из региональных бюджетов на федеральный уровень, что связано исключительно с добровольной передачей Ханты-Мансийский АО части дополнительных доходов, возникших от уплаты доначисленного налога на прибыль НК ЮКОС.

За ноябрь регионы погасили более половины просроченной кредиторской задолженности, накопленной с начала года, что произошло в основном за счёт регионов, которые гасили кредиторскую задолженность прошлых лет. Наибольшие проблемы с исполнением бюджетных обязательств испытывают дефицитные регионы, 87% которых увеличили объём задолженности по сравнению с началом года.

Существенный рост доходов консолидированных региональных бюджетов в ноябре 2004 года на 3,3% ВВП по сравнению с ноябрём 2003 года привёл к тому, что по итогам одиннадцати месяцев эти доходы вышли на уровень 2003 года. Основными источниками ноябрьского роста были увеличения поступлений по налогу на прибыль и федеральной помощи. На протяжении всего 2004 года, за исключением апреля, накопленные с начала года доходы региональных бюджетов, выраженные в процентах ВВП, были ниже доходов 2003 года. По итогам января-ноября 2004 года совокупные доходы региональных бюджетов составили, по предварительным данным, 2,17 трлн. руб. или 14,4% ВВП. При этом собственные доходы регионов выросли на 0,5% ВВП, а безвозмездные перечисления, состоящие на 97% из федеральной помощи регионам, сократились на 0,5% ВВП.

Основными факторами, определяющими в 2004 году динамику собственных доходов относительно 2003 года, стал, с одной стороны, рост налоговых доходов, в первую очередь, поступлений по налогу на прибыль, а, с другой стороны, снижение поступлений по отмененным налогам (налоги на пользователей автодорог и на владельцев автотранспортных средств, а также налог с продаж и налоги и сборы, его заменявшие) и перераспределение отдельных ресурсных платежей в пользу федерального бюджета.

Таблица 4

Налоговые поступления в консолидированный бюджет регионов в 2003-2004 гг.

| Виды налогов | Сборы (% ВВП) | доля в налоговых доходах (%) | ||

|

| 2003 | 2004 | 2003 | 2004 |

| Налог на прибыль (доход) предприятий и организаций | 2,7 | 3,9 | 28,8 | 39,4 |

| Подоходный налог с физических лиц | 3,3 | 3,3 | 35,5 | 32,7 |

| Акцизы (без ГСМ) | 0,4 | 0,4 | 3,8 | 4,1 |

| Налог с продаж | 0,4 | 0,0 | 4,6 | 0,4 |

| Налоги на совокупный доход | 0,2 | 0,3 | 1,7 | 3,2 |

| Налоги на имущество | 1,1 | 0,9 | 11,9 | 9,4 |

| Платежи за пользование природными ресурсами | 1,1 | 0,9 | 11,6 | 8,6 |

| Всего (без транспортных налогов и акцизов на ГСМ) | 9,2 | 10,0 | 100 | 100 |

Общие поступления налоговых доходов без учета налогов, предназначенных для формирования территориальных бюджетных дорожных фондов, увеличились в январе-ноябре текущего года на 0,8% ВВП, до 10,0% ВВП. Как уже было отмечено, основным источником роста стало значительное увеличение поступлений по налогу на прибыль: по итогам одиннадцати месяцев их объемы увеличились относительно аналогичного периода прошлого года на 1,3% ВВП. Наблюдалось также некоторое увеличение поступлений по налогам на совокупный доход (на 0,2% ВВП) и незначительный, в пределах 0,1% ВВП, рост акцизов (без учёта акцизов на ГСМ). Эти положительные эффекты полностью скомпенсировали сокращение в текущем году поступлений по отмененному налогу с продаж (на 0,4% ВВП) и платежей за пользование природными ресурсами, которые с начала 2004 года были перераспределены в пользу федерального бюджета РФ (на 0,2% ВВП). Поступления подоходного налога, выраженные в процентах ВВП, вышли по итогам одиннадцати месяцев на уровень января-

ноября 2003 года.

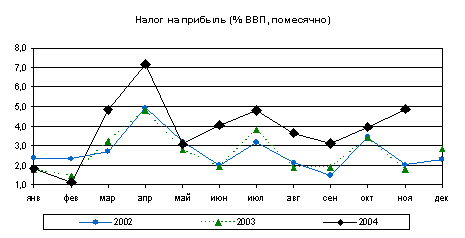

Рис. 2. Рост поступлений по налогу на прибыль в консолидированный бюджет

Рост поступлений по налогу на прибыль в консолидированный бюджет регионов в текущем году по сравнению с 2003 годом имеет несколько причин, среди которых следует выделить увеличение региональной ставки налога, закрытие внутренних “оффшорных зон”, а также увеличение прибыли в основных отраслях экономики РФ.

В динамиках поступлений и задолженности по налогу на прибыль отчётливо проявляется развитие ситуации вокруг налоговых претензий к НК «ЮКОС». Так в мае текущего года налоговая недоимка по этому налогу перед региональными бюджетами увеличилась сразу на 21 млрд. рублей, причём практически весь её объём пришёлся на Ханты-Мансийский АО. Затем в августе практически вся эта недоимка была погашена, а поступления по налогу на прибыль в бюджет округа за один только август были равны поступлениям за все предыдущие семь месяцев. В сентябре вновь резко выросла задолженность по налогу на прибыль на 33,6 млрд. рублей. При этом задолженность перед бюджетом Ханты-Мансийский АО увеличилась даже больше чем в целом по РФ, на 35,3 млрд. рублей. В октябре ситуация с задолженностью по налогу на прибыль в региональные бюджета практически не изменилась, а в ноябре эта задолженность увеличился на 40,9 млрд. рублей и достигла по результатам 11 месяцев 82,6 млрд. рублей, три четверти которой сосредоточено в Ханты-Мансийском АО. Таким образом, в ближайшем будущем можно ожидать очередного всплеска поступлений по налогу на прибыль и в бюджет округа и в целом в консолидированные бюджеты регионов.

|

В 2004 году динамику поступлений подоходного налога определяли два основных фактора: опережающий рост доходов населения по отношению к ВВП и выход доходов населения из тени. До апреля эти факторы действовали совместно, а с апреля доходы населения в процентах ВВВ стали снижаться по сравнению с 2003 годом, и основным фактором, поддерживающим поступления подоходного налога в процентах ВВП на уровнях 2003 года, стал рост эффективной ставки налогообложения доходов населения[3]. В совокупности за январь-ноябрь доходы населения в процентах ВВП снизились по сравнению с тем же периодом 2003 года на 2,2% ВВП.

Рис. 3. Эффективная ставка налогообложение доходов подоходным налогом

Номинальные поступления по налогам на совокупный доход в январе-ноябре 2004 года по сравнению с 2003 годом выросли в два с половиной раза. В определённой мере такой рост обусловлен полной передачей в текущем году поступлений по этим налогам в субфедеральные бюджеты в качестве компенсации выпадающих доходов в результате отмены налога с продаж и налогов и сборов, его заменявших. Однако такая передача вместе с инфляционным ростом должна была бы увеличить поступления по этим налогам лишь на 65-70%. Таким образом, значительное влияние на рост поступлений оказывает также эффект расширения налогооблагаемой базы.

В динамике поступлений налогов, которые являются источниками формирования территориальных дорожных фондов, в текущем году относительно прошлого года наблюдаются значительные структурные изменения, обусловленные изменением состава доходных источников. С начала 2003 года были отменены налоги на пользователей автодорог и на владельцев автотранспортных средств, и основным источником формирования дорожных фондов стали акцизы на ГСМ и транспортный налог. Тем не менее, в 2003 году поступления по отмененным налогам за счет начислений на операции предшествующего года и погашения задолженности прошлых лет составляли значительную часть доходов фондов. В нынешнем же году эти поступления формируются исключительно за счет погашения задолженности. Как следствие, в январе-ноябре текущего года поступления по ним практически полностью прекратились. Одновременно, рост поступлений по акцизам на ГСМ и транспортному налогу оказался незначительным. Данные структурные изменения в полной мере объясняют сокращение поступления “дорожных” налогов в январе-ноябре 2004 года по сравнению с прошлым годом на 0,2% ВВП до уровня 0,5% ВВП.

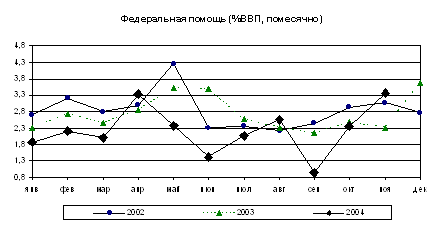

Динамика перечисления федеральной помощи регионам в текущем году несколько изменилась. Весенний пик выплат в этом году был пройден в апреле, тогда как в предыдущие годы он приходился на май, либо на июнь. Кроме этого в 2004 году имели место опережающие выплаты федеральной помощи в августе с заметным, но не запланированным, снижением её в сентябре. В октябре объём безвозмездных перечислений вернулся к

|

среднегодовому уровню. В конце октября были внесены поправки в закон о федеральном бюджете на 2004 год, которые, в частности, увеличивали общий объём федеральной помощи регионам в 2004 году до 2,4% ВВП. В соответствии с этим объём ноябрьский объём перечислений существенно увеличился, а в целом по результатам одиннадцати месяцев выплаты безвозмездной помощи оказались ниже прошлогодних на 0,4% ВВП, что практически полностью соответствует скорректированному плану 2004 года.

Рис. 4. Федеральная помощь

Наряду с сокращением совокупных доходов консолидированных бюджетов субъектов РФ в 2004 году снизились также их расходы. По предварительным данным, за одиннадцать месяцев 2004 года они составили 2,02 трлн. рублей или 13,3% ВВП, что на 0,8% ВВП меньше расходов в соответствующем периоде 2003 года. В сопоставимых ценах при дефлировании на индекс потребительских цен расходы увеличились на 8%.

В экономической классификации расходов основное отличие их структуры от показателей в прошлом году проявилось в некотором снижении текущих расходов, выраженных в процентах ВВП притом, что капитальные расходы остались на уровне прошлого года Несмотря на это, расходы на выплату заработной платы и начислений на нее в бюджетной сфере увеличились, что повлекло за собой рост доли зарплат и начислений в непроцентных расходах бюджетов: в номинальном выражении расходы консолидированных бюджетов регионов на выплату заработной платы с начислениями увеличились на 29%. Основной причиной роста расходов стала индексация зарплат на 30%, проведенная в четвертом квартале прошлого года. Таким образом, рост номинальных объемов практически в точности соответствует масштабу этой индексации.

Таблица 2

Расходы консолидированного бюджета регионов по экономической классификации в январе-ноябре 2004 и 2003 гг.

| Объем расходов (% ВВП) | Доля в непроцентных расходах, % | |||

| 2003 | 2004 | 2003 | 2004 | |

| Расходы | 14,0 | 13,3 | – | – |

| Непроцентные | 13,9 | 13,1 | – | – |

| Капитальные расходы | 2,4 | 2,5 | 17,5 | 18,7 |

| Текущие | 11,4 | 10,7 | 82,5 | 81,3 |

| Зарплата с начислениями | 3,6 | 3,7 | 26,0 | 28,2 |

| Зарплата | 2,8 | 2,8 | 19,9 | 21,5 |

Таблица 5

Расходы консолидированного бюджета регионов по функциональной классификации в январе-ноябре 2004 и 2003 гг.

| Объем расходов (% ВВП) | Доля в расходах, % | |||

| 2003 | 2004 | 2003 | 2004 | |

| Расходы | 14,0 | 13,3 | 100 | 100 |

| Обслуживание долга | 0,1 | 0,1 | 1,0 | 1,1 |

| Социальная сфера | 6,1 | 6,1 | 43,8 | 46,1 |

| Образование | 2,7 | 2,6 | 19,1 | 20,0 |

| Здравоохранение | 1,9 | 1,8 | 13,3 | 13,7 |

| Социальная политика | 1,3 | 1,3 | 9,1 | 10,1 |

| Культура | 0,3 | 0,3 | 2,3 | 2,4 |

| Экономика и бюджетные фонды | 3,9 | 3,2 | 27,7 | 24,3 |

| Госуправление и силовые ведомства | 1,4 | 1,3 | 9,9 | 10,0 |

| ЖКХ | 1,8 | 1,6 | 13,1 | 12,1 |

| Прочие расходы | 0,6 | 0,6 | 4,5 | 4,6 |

В функциональной классификации расходов наиболее сильное снижение в процентах ВВП произошло в расходах на экономику и расходах бюджетных фондов, прежде всего, территориальных дорожных фондов, в силу уже упомянутых причин сокращения их доходной части. Кроме того, снизились также расходы на ЖКХ.

Ещё одной отличительной чертой структуры расходов консолидированных бюджетов регионов является в 2004 году беспрецедентный рост расходов по статье «Финансовая помощь бюджетам других уровней». Фактически эти расходы представляют собой передачу средств на федеральный уровень для исполнения делегированных полномочий и, как правило, незначительны. В октябре текущего года регионы израсходовали 14,5 млрд. рублей и ещё 20,8 млрд. рублей в ноябре против 826 млн. рублей за весь прошлый год. Весь прирост расходов по этой статье приходится в 2004 году на консолидированный бюджет Ханты-Мансийского автономного округа и представляет собой добровольную передачу на федеральный уровень части дополнительных доходов, возникших от уплаты доначисленного налога на прибыль НК ЮКОС.

В ноябре регионы погасили более половины просроченной кредиторской задолженности, накопленной с начала года. За ноябрь суммарный по всем регионам объём этой задолженности сократился на 6,1 млрд. рублей и составил 5,6 млрд. рублей или 5,7% объема на начало года.

Следует, однако, отметить, что сокращение задолженности произошло в основном за счёт регионов, которые гасили кредиторскую задолженность прошлых лет. Так объём задолженности регионов, накапливавших её в 2004 году, составил 14,5 млрд. рублей (снижение за ноябрь на 2 млрд. рублей), а объём погашения задолженности прошлых лет другими регионами – 8,9 млрд. рублей (рост за ноябрь на 4,1 млрд. рубле). Наибольшие проблемы с исполнением бюджетных обязательств испытывают дефицитные регионы, 87% которых увеличили объём задолженности по сравнению с началом года. Среди профицитных регионов эта доля составляет 54%.

Оценка объема накопленной просроченной кредиторской задолженности по ограниченному кругу расходов преимущественно социальной ориентации (зарплата, начисления на нее, выплата детских пособий и стипендий, оплата бюджетными учреждениями коммунальных услуг) по итогам десяти месяцев составила 28% всей просроченной кредиторской задолженности региональных бюджетов. В ноябре регионы продолжили незначительное сокращение задолженности по “социальным” расходам и снизили её на 432 млн. рублей. В результате за одиннадцать месяцев текущего года регионы погасили задолженности по этим расходам больше, чем накопили на 2,6 млрд. рублей.

Обычно в последние месяцы года консолидированный бюджет регионов исполняется с дефицитом. Однако в ноябре 2004 он был исполнен с небольшим профитом в 8,9 млрд. рублей. По итогам одиннадцати месяцам в целом профицит консолидированного бюджета регионов достиг 152,0 млрд. рублей или 1,0 % ВВП, что является наибольшим значением за последние четыре года. Следует подчеркнуть, что столь большой профицит нельзя отнести на счёт дополнительных доходов вследствие погашения налоговой недоимки «ЮКОСОМ». Даже без учёта этих дополнительных доходов профицит остаётся беспрецедентно большим.

Количество субъектов РФ, исполнивших с начала года свои бюджеты с дефицитом, заметно сократилось в ноябре, и по итогам одиннадцати месяцев составило 15 (по итогам января-октября их было 24). Суммарный дефицит бюджетов этих регионов составил 12,5 млрд. рублей. При этом, почти 80% объема было сосредоточено в четырех регионах: в Московской, Новосибирской и Ярославской областях, а также в Хабаровском Крае.

Объемы дефицитов в относительном выражении в основном были весьма небольшими и не превышали 4% бюджетных доходов, лишь в четырёх регионах этот показатель по результатам января-ноября оказался большим: в Хабаровском крае (12,3%), в Новосибирской (12,0%) и Ярославской (9,2%) областях, а также в Корякском АО (8,9%).

Главными источниками финансирования дефицитов бюджетов в январе-ноябре 2004 года были банковские кредиты и ценные бумаги. Две трети регионов профинансировали более 50% объема дефицитов своих бюджетов за счет одного из этих двух источников.

2.3. Итоги реализации бюджетной политики Астраханской областиРеализация проводимой бюджетной политики в области позволила улучшить собираемость налоговых платежей и наполняемость доходами бюджетов всех уровней, что обеспечило исполнение прогнозных показателей и мобилизацию дополнительных средств по налогам и сборам.

Сбор налогов на территории области постоянно увеличивается. Так, в 2002 году он составил 7045,9 млн. рублей, в 2003 году – 9654,8 млн. рублей, в 2004 году его уровень достиг 10820,2 млн. рублей (табл. 7).

По налоговым платежам в областной бюджет также наблюдается стабильный рост. В 1999 году в областной бюджет поступило 421,7 млн. рублей налогов и сборов. В 2001 году - 611,8 млн. рублей, в 2002 году – 1578,6 млн. рублей, в 2003 - 1879,6 млн. рублей, в 2004 году – 2163,3 млн. рублей.

Таблица 7

Исполнение прогноза сбора налогов по уровням бюджетной системы| Наименование | Факт 2003 г. | 2004 год | % исполнения к факту 2003 г. | ||

| Прогноз | Факт | % исполн | |||

| Всего, | 9654,8 | 10285,4 | 10820,2 | 105,2 | 112,1 |

| в том числе: | |||||

| Федеральный | 5627,7 | 5714,9 | 5955,6 | 104,2 | 105,8 |

| Территориальный | 4027,1 | 4570,5 | 4864,6 | 106,4 | 120,8 |

| в том числе: | |||||

| Областной | 1879,6 | 2037,7 | 2163,3 | 106,2 | 115,1 |

| Местный | 2147,5 | 2532,8 | 2701,3 | 106,4 | 125,8 |

Объем налоговых доходов областного бюджета составил 2163,3 млн. рублей или 129,5 % к первоначальному прогнозу (без мобилизации), 83,8 % к первоначальному прогнозу с мобилизацией и 106,2 % к уточненному прогнозу.

Доля налоговых доходов консолидированного бюджета в общем объеме доходов составила 72,7 % (в 2003 году 75,0 %).

В целях финансового оздоровления и стабилизации социально - экономической ситуации в регионе было заключено Соглашение о социально-экономическом партнерстве между Администрацией области и основным налогоплательщиком - ООО «Астраханьгазпром». Реализация данного соглашения обеспечило поступление налоговых платежей в консолидированный бюджет области в сумме 1591,9 млн. руб. (177,2% от первоначального прогноза).

В результате в структуре налоговых доходов за 2004 год доля территориального бюджета составила 45% и возросла за отчетный год на 3 пункта, а доля крупнейшего налогоплательщика – ООО «Астраханьгазпром» составила 32,7%.

В целях повышения уровня собираемости налогов проведена реструктуризация кредиторской задолженности по налогам и сборам (включая пени и штрафы) по 232 предприятиям области. В результате недоимка во все уровни бюджетов снизилась на 61,0 млн. рублей и по состоянию на 1 января 2004 года составила 253,9 млн. рублей, против 314,9 млн. рублей на 1 января 2004 года.

Принятые меры позволили предприятиям не только выполнить основное условие реструктуризации по своевременной оплате текущих платежей в бюджет, но и существенно улучшить свое финансовое положение.

Исполнение прогноза сбора доходов в областной бюджет за 2004 год составило – 2163,3 млн. рублей. Характеристика доходов представлена в таблице 8.

Таблица 8

Доходы областного бюджета

(млн. рублей)

| Показатели | Факт 2003 г. | 2004 г. | % испол- нения | Индекс роста факта 2004 г. к факту 2003 г. | Индекс роста факта 2004 г. к факту 2002 г. | Индекс роста факта 2004 г. к факту 2001 г. | |

| Бюд -жет | Факт испол нения | ||||||

| 1. НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ по прогнозу сбора налогов | 1879,6 | 2037,7 | 2163,3 | 106,2 | 1,15 | 1,37 | 3,53 |

| 1.1 НАЛОГОВЫЕ ДОХОДЫ | 1841,8 | 1984,1 | 2102,3 | 105,9 | 1,14 | 1,36 | 3,53 |

| В том числе | |||||||

| НДС | 0,1 | 0 | 0 | 0 | 0 | 0 | 0 |

| Налог на прибыль | 876,1 | 609,3 | 662,5 | 108,7 | 0,76 | 0,85 | 3,75 |

| Налог на доходы физических лиц | 564,2 | 700,1 | 723,6 | 103,4 | 1,28 | 2,50 | 5,27 |

| Акцизы | 57,0 | 62,2 | 65,4 | 105,1 | 1,15 | 1,63 | 1,88 |

| Другие налоги | 344,4 | 612,5 | 650,8 | 106,3 | 1,89 | 3,09 | 4,05 |

| 1.2 НЕНАЛОГОВЫЕ ДОХОДЫ | 37,8 | 53,6 | 61,0 | 113,8 | 1,61 | 2,10 | 3,79 |

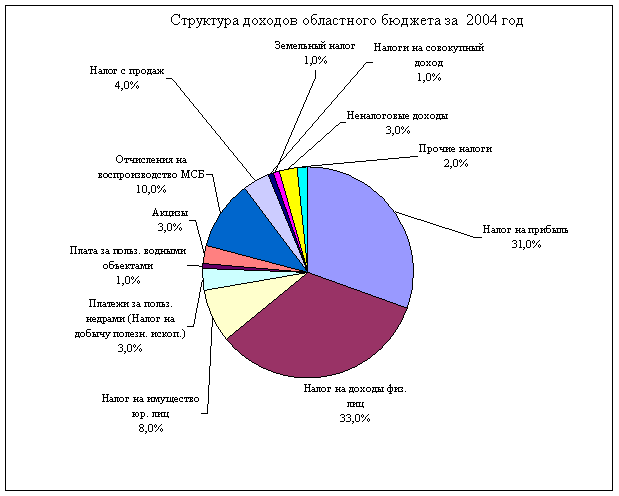

В структуре налоговых доходов областного бюджета за 2003 года наибольший удельный вес занимают налог на доходы физических лиц, налог на прибыль, налог на имущество предприятий и остатки средств на воспроизводство минерально-сырьевой базы, которая представлена на диаграмме (рис. 6).

Объем неналоговых доходов составил 61,0 млн. рублей или 113,8 % к назначениям.

Рис. 6. Структура доходов областного бюджета за 2004 год

Рис. 6. Структура доходов областного бюджета за 2004 год

Характеристика налоговых поступлений за 2004 год определяется следующими данными:

1.По структуре налоговых и неналоговых доходов областного бюджета за 2004 год основную долю доходов (72%) занимали следующие виды налогов (налог на доходы физических лиц – 33%, налог на прибыль организаций-31%, налог на имущество -8%). Аналогичное экономическое положение налогов в целом характерно и для 2004 года, как для территориального бюджета, так и большинства местных бюджетов.

2.По отраслевой структуре сохранялась тенденция преобладания доли сбора доходов от промышленности - 64% (против 65,9% за 2003 г.), в том числе от топливной промышленности – 51,2% (против 54,0% за 2003 г.). Доля от прочих отраслей экономики в общем объеме поступлений возросла с 9,7% в 2002 году до 11,5% в 2004 году или в 1,2 раза.

Изменения отраслевой структуры налоговых поступлений в 2004 году по сравнению с 2003 годом произошли по следующим отраслям:

-возросла доля транспорта на 0,5%, торговли и общественного питания на 0,4%, связи на 0,1%, финансы, кредит, страхование на 0,1%;

- снизилась доля в материально-техническом снабжении и сбыте на 0,8%, в строительстве на 0,6%, в сельском хозяйстве на 0,1%, в жилищно- коммунальном хозяйстве на 0,1%

Похожие работы

... проблемы регулирования деятельности жилищно-коммунального комплекса и возможные пути их решения (на примере Астраханской области) 2.1 Государственное и муниципальное регулирование жилищно-коммунальной сферы Одним из актуальных вопросов в ходе проведения реформирования жилищно-коммунального хозяйства в России является проблема эффективности сложившихся организационно-правовых форм органов ...

... политику, расходовать финансовые средства, в том числе и в первую очередь, средства региональных бюджетов. Глава2. Правовая характеристика бюджетного регулирования в Астраханской области. 2.1.Нормативно правовое регулирование бюджетной системы Астраханской области Анализ исполнения бюджета Астраханской области показывает, что за прошедший период увеличился удельный вес расходов ...

... также, что разработка таких предложений является важным шагом на пути решения проблемы сохранения биоразнообразия не только конкретных регионов, но и всей планеты в целом. Глава 4. Состояние ООПТ Астраханской области в настоящее время. Перспективная сеть Состояние большинства особо охраняемых территорий в области можно оценить как хорошее и удовлетворительное. Но некоторые заповедные ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

0 комментариев