Навигация

Вера Татаренко: Современное состояние рынка кредитных ресурсов

10659

знаков

2

таблицы

1

изображение

3. Вера Татаренко: Современное состояние рынка кредитных ресурсов

В данной статье Татаренко дает обзор рынка кредитных ресурсов на 2006 год. "Важнейшей задачей рынка кредитных ресурсов является обеспечение потребности экономики в заёмных средствах, особенно долгосрочных. Согласно одной из оценок, в настоящее время потребности промышленности удовлетворены лишь на 45%, инноваций – на 16%, строительства – на 42%, автотранспорта - на 9%, торговли – на 31%, банков на 34% (1), малого бизнеса – на 25% (потребность последнего в кредитах составляет до 30 млрд. долл.)"

При упоминании о рынке кредитных ресурсов неизбежно появляются такие понятия, как "кредитный рынок" и "рынок ссудных капиталов", которые зачастую заменяют и подменяют друг друга. Татаренко считает, что это не совсем оправдано, и далее излагает причины такой точки зрения. Ссудный капитал – это денежные средства, отданные в ссуду за определённый % при условии возвратности. Формой движения ссудного капитала является кредит. Это общепринятая интерпретация ссудного капитала, на наш взгляд, противоречит ГК РФ, где ссуда определяется как передача ссудодателем вещи в безвозмездное временное пользование ссудополучателю. При этом ссудополучатель обязуется вернуть ту же вещь в том же состоянии с учётом нормативного износа или в состоянии, обусловленном договором. Как мы видим, экономическое и юридическое толкование ссудного капитала несколько разнятся. Нам же необходимо понять, что есть рынок ссудного капитала, с экономической точки зрения.

Татаренко дает свое определение кредитному рынку. Кредитный рынок – это общее обозначение тех рынков, где существуют предложение и спрос на различные платёжные средства.

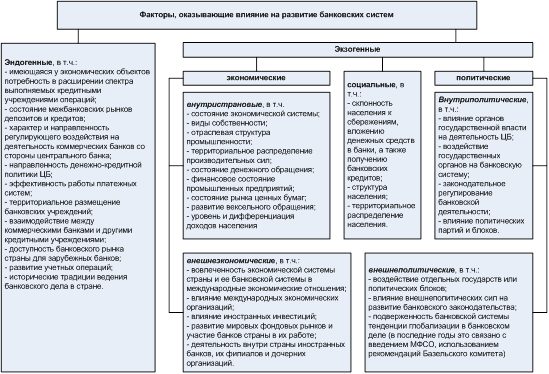

Поднимается проблема дефицита кредитных ресурсов. Как считает автор, решить проблему можно следующими способами. Повышение уровня монетизации; развитие банковского сектора, способного эффективно трансформировать поступившие денежные средства в кредитные ресурсы; повышение капитализации банков, упрощение процедуры инвестирования в капитал банков, расширение ресурсной базы за счёт внедрения системы страхования вкладов, развитие системы рефинансирования, создание условий для снижения себестоимости банковских услуг.

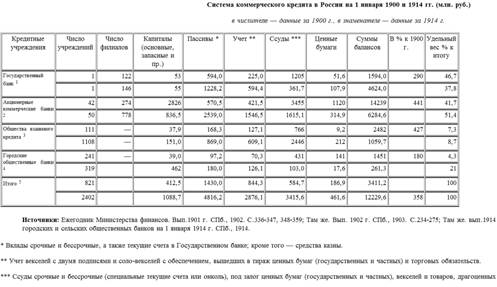

Статистика

1.

2. Выдача долгосрочных ссуд Сельхозбанком колхозам и населению (млн. рублей)

| 1940 | 1941 | 1942 | 1943 | 1944 | 1945 | Всего за 1941-1945 | |

| Выдано кредитов за год, всего | 1221 | 703 | 152 | 223 | 699 | 1151 | 2928 |

| в том числе: | |||||||

| колхозам | 873 | 515 | 116 | 117 | 271 | 345 | 1364 |

| населению | 348 | 188 | 36 | 108 | 428 | 806 | 1564 |

Источник: Госкомстат СССР Народное хозяйство СССР в Великой Отечественной Войне 1941-1945 гг

Похожие работы

... и особенности функционирования Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития страны. В течение ХХ в. кредитная система России прошла несколько этапов формирования, но главными особенностями всего прошедшего периода была ориентация на административные методы руководства ...

... полученного Беларусью кредитного рейтинга, следует отметить, что он выше, чем аналогичные рейтинги, которые изначально получали Россия и Украина. Присвоение Беларуси кредитных рейтингов двух ведущих мировых рейтинговых агентств создает новые условия для использования внешних инвестиций, позволит значительно сократить расходы по обслуживанию внешнего долга. Присвоение республике кредитных ...

... являясь главным банкиром Правительства РФ, выполняет функции управляющего золотовалютными резервами, осуществляет кассовое исполнение государственного бюджета и прочее. Коммерческие банки являются основой кредитной системы России. Некоторые из них возникли на базе ранее функционировавших специализированных государственных банков, имевших устойчивое финансовое положение и обладавших разветвленной ...

... безопасную, с минимальными рисками деятельность банков. В современных условиях кредитное регулирование сводится прежде всего к надзору за операциями банков в интересах стабильности всей экономики. В основе законодательного регулирования кредитных отношений лежат следующие критерии: достаточность капитала (отношение собственных средств к суммарным активам); качество активов с точки зрения риска, ...

0 комментариев