Лизинговые операции

Виды лизинга

Преимущества и недостатки лизинга

Расчет лизинговых платежей

Применение лизинга на предприятии ООО «Каркаде»

Использование лизинга на предприятии ООО «Каркаде»

У ООО «Каркаде» существуют минимальные критерии, по которым оценивается финансовая устойчивость клиента

Разработка рекомендаций по улучшению лизинговых операций на предприятии

Навигация

Применение лизинга на предприятии ООО «Каркаде»

Лизинг

93843

знака

10

таблиц

5

изображений

2. Применение лизинга на предприятии ООО «Каркаде»

2.1. Структура и краткая характеристика ООО «Каркаде»

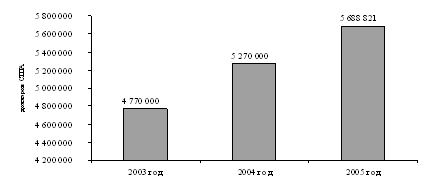

Российская лизинговая компания ООО «Каркаде», специализируется на лизинге автомобилей. Эта компания является региональным отделением компании CARCADE в г. Уфе. Учредители CARCADE: Getin Holding S.A, KD East Leasing. В состав холдинга входят банки, страховые компании, инвестиционные институты. ООО «Каркаде» работает в России с 1996 года, имеет 100% иностранный капитал равный 159 287 000 рублей, что составляет в 5 688 821$. Динамика прироста уставного капитала компании приведена на рисунке 1.

Рис. 1. Величина уставного капитала компании CARCADE

CARCADE - «Лидер российского рынка лизинга легковых автомобилей в 2005 г.» (По данным рейтинга «Рынок лизинговых услуг России – 2005г.», проведенного журналом «Лизинг Ревю»). CARCADE занимает первое место по стоимости заключенных и профинансированных договоров лизинга в России за 2005 год. (Исследование рынка автолизинга в России в 2005 году) CARCADE входит в десятку крупнейших лизинговых компаний России по размеру капитала. (Исследование журнала «Финанс» и Российской ассоциации лизинговых компаний). CARCADE - лидер по количеству заключенных договоров среди лизинговых компаний в РФ за 2004 год. (Рейтинг лизинговых компаний, журнал «Финанс» ). CARCADE занимает первое место в сегменте лизинга легкового автотранспорта по объему лизинговых платежей и второе место по объему текущих сделок за 2005 год. (Данные исследования РА «Эксперт» за 2005 год).

Региональная сеть насчитывает 30 отделений в 25 городах России: пять отделений в Москве, два в Санкт-Петербурге, а так же в Воронеже, Волгограде, Екатеринбурге, Калининграде, Краснодаре, Нижнем Новгороде, Перми, Ростове-на-Дону, Самаре, Саратове, Тюмени, Челябинске, Уфе, Казани, Тольятти, Набережных Челнах, Красноярске, Новосибирске, Омске, Иркутске, Ставрополе, Ижевске, Оренбурге.

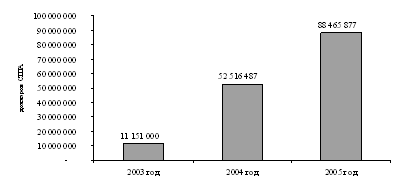

Показатели деятельности компании растут каждый год: в 2005 году заключено 3 588 договоров лизинга, что на 23% больше чем в 2004 году, общая стоимость договоров заключенных в 2005 году составила 88 465 877$, что на 69% больше чем в 2004 году. В компании работают более 300 сотрудников. Структура ООО «Каркаде» представлена в приложении 2. Одним из важнейших показателей лизинговой компании является стоимость заключенных договоров лизинга (см. рис. 2).

Рис. 2. Стоимость заключенных договоров компании CARCADE

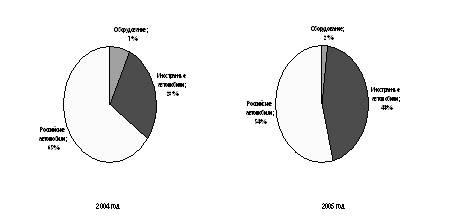

Динамика заключенных договоров на приобретение автомобилей в лизинг за 2003 – 2005 год свидетельствует о росте компании. Общее количество договоров за 2004 год было равно 2 908, в 2005 году это количество составило – 3 588 договоров. За время работы на российском рынке CARCADE заключила более 10 000 договоров лизинга. Компания CARCADE специализируется на лизинге автомобилей и занимает лидирующие позиции в этом секторе. Приведенные ниже данные (рис. 3) показывают структуру лизингового портфеля. В 2004 году он состоял из 65% российских автомобилей, 28% импортных и 7% — оборудования. В 2005 году заметно увеличение доли продаж импортных автомобилей — с 28% до 44% и уменьшение доли продаж российских автомобилей. Это обусловлено активным сотрудничеством с дилерами и ориентированностью на предпочтения клиента. Увеличение доли импортных автомобилей интересно клиентам компании, так как чем больше машин компания приобретает, тем лучшие условия получает, и, соответственно, эти условия транслируются на клиентов CARCADE.

Рис. 3. Количественное соотношение предметов лизинга (шт), в 2004-2005 гг.

Рассмотрим анализ финансового состояния ООО «Каркаде» за 2003-2005 гг. Для этого используем анализ финансовых коэффициентов, как один из самых распространенных методов аналитической обработки информации, содержащейся в бухгалтерской отчетности. Использование финансовых коэффициентов позволяет выявить сложившиеся тенденции, сильные и слабые стороны в деятельности организации; произвести сравнения с аналогичными показателями родственных предприятий; дать предварительную оценку деятельности организации; определить пути и направления повышения эффективности работы. Система финансовых коэффициентов обширна, поэтому рассмотрим наиболее значимые из них (см. табл. 1).

Таблица 1. Показатели финансового состояния ООО «Каркаде»

| Показатели | № строк баланса | на 01.01.2004г. | на 01.01.2005г. | на 01.01.2006г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Оценка имущественного | положения | ||||

| 1.1. | Доля основных средств и незавершенного строительства в балансе, % | 120+130/валюта (ф.1) | 29.88 | 29.96 | 34,20 | |

| 1.2. | Доля оборотных активов в балансе, % | 290/валюта (ф.1) | 28.95 | 29.02 | 30.07 | |

| 2 | Оценка ликвидности | |||||

| 2.1. | Коэффициент покрытия (текущей ликвидности) | (260+250+240+210+220)/ (690-640-650-660) (ф.1) | 2.91 | 2.77 | 7.61 | |

| 2.2. | Коэффициент быстрой ликвидности | (260+250+240)/ (690-640-650-660) (ф.1) | 2.12 | 2.15 | 6.90 | |

| 2.3. | Коэффициент абсолютной (срочной) ликвидности | (260+250)/ (690-640-650-660) (ф.1) | 1.07 | 1.16 | 2.99 | |

| 3 | Оценка финансовой устойчивости | |||||

| 3.1. | Собственные оборотные средства (СОС), тыс. руб. | 490+640+650+590-190-230 (ф.1) | 78 763 | 81 116 | 128749 | |

| 3.2. | Запасы | 210+220 (ф.2) | 32 451 | 27 855 | 14 403 | |

| 3.3. | Тип финансовой устойчивости | |||||

| Абсолютная устойчивость | 210+220<490+640+650+590-190-230+610 (ф.1) | 32541 т.руб. < 78 763 т.руб. | 27855 т.руб. < 81 116 т.руб. | 14403 т.руб. < 128 749 т. руб. | ||

| 3.4. | Коэффициент соотношения привлеченных и собственных средств | (валюта-490-640-650)/ (490+640+650) (ф.1) | 0.93 | 1.03 | 1.16 | |

| 3.5. | Коэффициент обеспеченности текущих активов СОС | (490+640+650+590-190-230) / 290 (ф.1) | 0.65 | 0.64 | 0.83 | |

| 3.6. | Доля кредиторской задолженности в текущих активах | 620 / 290 (ф.1) | 0.34 | 0.36 | 0.13 | |

| 3.7. | Коэф. концентрации собственного капитала (автономии) | (490+640+650) / валюта (ф.1) | 0.52 | 0.49 | 0.46 | |

| 4 | Оценка рентабельности | |||||

| 4.1. | Рентабельность продаж, % | 050 / 010 (ф.2) | 21.43 | 9.17 | 16.58 | |

| 4.2. | Рентабельность всех активов, % | 190 или200 / сред.(190+290) (ф.2 и ф.1) | 5.46 | 3.01 | 2.97 | |

| 4.3. | Рентабельность оборотных активов, % | 190 или200 / сред. 290 (ф.2 и ф.1) | 18.88 | 10.37 | 10.05 | |

| 4.4. | Рентабельность заемного капитала, % | 190 или200 / сред.(валюта-490-640-650) (ф.2 и ф.1) | 11.31 | 6.07 | 5.68 | |

| 4.5. | Рентабельность собственного капитала, % | 190 или 200 / сред.(490+640+650) (ф.2 и ф.1) | 10.57 | 5.96 | 6.24 | |

Оценка имущественного положения организации – это определение суммы средств, находящихся в распоряжении предприятия. Этот показатель равен валюте баланса и дает представление о том, сколько хозяйственных средств привлечено предприятием за рассматриваемый период из различных источников (собственных и заемных). В нашем случае валюта баланса на начало 2004 года составляла 416 991 тыс.руб., а на конец года – 438 661 тыс. руб., на конец 2005 года – 517 751 тыс.руб. Это свидетельствует о расширении организации, такая тенденция наблюдается в течение нескольких периодов, что является положительным фактором. Доля основных средств и незавершенного строительства в валюте баланса рассчитывается как отношение балансовой стоимости основных средств и незавершенного строительства, находящихся в распоряжении предприятия к валюте баланса. Рост этого коэффициента в динамике (2003г. – 29,88; 2004г. – 29,96; 2005г. – 34,20), рассматривается как положительное явление.

Коэффициент покрытия (текущей ликвидности) дает оценку ликвидности баланса (ликвидность – возможность быстро погасить обязательства за счет наиболее ликвидных средств (деньги, ТМЦ)). Он рассчитывается как отношение суммы текущих активов к текущим обязательствам организации, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Если текущие активы превышают по величине текущие обязательства, деятельность предприятия оценивается как успешная. В нашем случае текущая ликвидность баланса увеличилась в более чем 3 раза, фактором такого роста явился опережение темпов роста дебиторской задолженности по отношению к темпам роста кредиторской задолженности.

Коэффициент быстрой ликвидности рассчитывается на основе наиболее ликвидных активов. Коэффициент равен отношению суммы денежных средств, дебиторской задолженности (кроме сомнительных требований) и других наиболее ликвидных активов к обязательствам организации. Увеличение коэффициента быстрой ликвидности является безусловным показателем роста финансовой стабильности предприятия. В нашем примере наблюдается увеличение ликвидности: если на 01.01.2004 сумма наиболее ликвидных активов превышает обязательства в 2,12 раза, то на 01.01.2006г. уже в 6,9 раза.

Коэффициент абсолютной ликвидности показывает, в какой доле текущие обязательства могут быть погашены на дату составления баланса. Допустимое значение этого коэффициента должно находиться в интервале 0,15 - 0,20. Фактические значения за 2003-2005 гг. по ООО «Каркаде» выше допустимых значений, и имеют положительную тенденцию роста.

Финансовое состояние организации по типу финансовой устойчивости оценивается как абсолютно устойчивое (этот тип встречается крайне редко, представляет собой крайний тип финансовой устойчивости). Денежные средства, краткосрочные финансовые вложения и дебиторская задолженность покрывает все обязательства организации. Структура баланса удовлетворительная. На данный момент организация является платежеспособной.

Значение коэффициента соотношения собственных и привлеченных средств должно быть не менее 0,7. У ООО «Каркаде» значение коэффициента выше нормативного и имеет положительную динамику.

Для оценки динамики структуры капитала рассчитывается коэффициент автономии. Коэффициент показывает, в какой доле активы предприятия финансируются за счет собственных источников средств. Снижение уровня коэффициента автономии свидетельствует о повышении финансового риска организации. Допустимые значения этого коэффициента в разных сферах деятельности неоднозначны, что, прежде всего, зависит от возможностей отдельных предприятий формировать достаточный объем денежных средств для обслуживания кредиторов.

Рентабельность продаж рассчитывается как отношение итогового дохода к сумме реализации. Показатель говорит о том, что на каждый 1 руб. выручки приходится 21,43% чистого дохода в 2003 году, 9,17% - в 2004г., 16,6% - в 2005г.

Рентабельность собственного капитала показывает, сколько рублей дохода приходится на 1 руб. собственного капитала. Полученный результат говорит о недостаточно высокой эффективности отдачи от собственного капитала организации - в течение 2003 года на каждый рубль собственного капитала приходилось 10,57 руб. дохода, в 2004г. – 5,96 руб., в 2005г. – 6,24 руб.

Похожие работы

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

... , включаются лизингополучателем в себестоимость продукции, уменьшая налогооблагаемую прибыль (п.00 ст. 000 Налогового кодекса Российской Федерации). - Различные расходы лизингодателя на содержание переданного по договору лизинга имущество, в том числе и амортизация по нему, включаются в себестоимость в составе внереализационных расходов и уменьшают его налогооблагаемую прибыль (п.0 ст.000 ...

... законодательства - 1995 - № 27 - ст. 2591; 1996 - № 18 - ст. 2154 13. Постановление Правительства РФ № 80 от 1.02.2001 года “Об утверждении положения о лицензировании финансовой аренды (лизинга) в Российской Федерации” // Российская газета - 2001 - № 32-33 - С. 6 14. Постановление Правительства РФ № 167 от 26.02.1996 года “Об утверждении Положения о лицензировании лизинговой деятельности в РФ” ...

... , что более правильно придерживаться точки зрения говорящей о том, что договор лизинга является самостоятельным видом договора. ГЛАВА 2. ПРАВОВЫЕ ОСНОВЫ РЕГУЛИРОВАНИЯ ДОГОВОРА ЛИЗИНГА. § 1. Этапы развития лизинговой деятельности в России. В 70 - 80-е годы лизинг рассматривался советскими внешнеторговыми организациями ...

0 комментариев