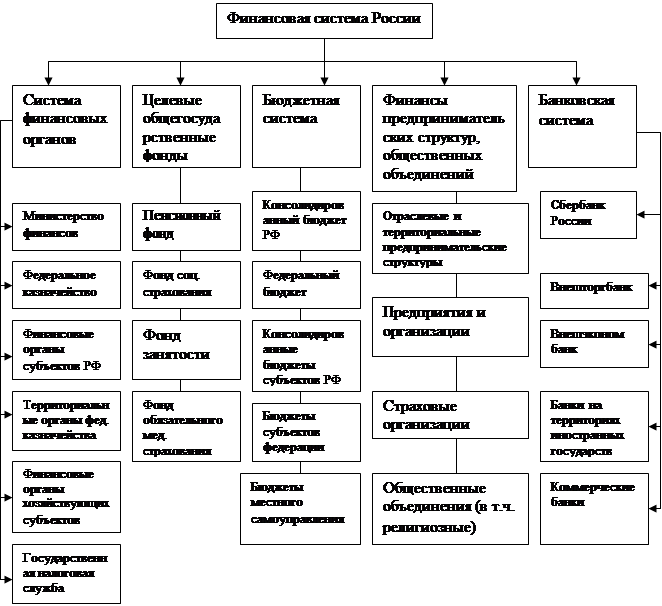

Институциональная структура национальной финансовой системы страны

Территориальные финансы

Понятие территориальных бюджетов

В бюджеты муниципальных районов и бюджеты городских округов подлежит зачислению плата за негативное воздействие на окружающую среду по нормативу 40%

Проблемы территориальных финансов

Навигация

Понятие территориальных бюджетов

Место территориальных финансов в национальной финансовой системе

71765

знаков

6

таблиц

2

изображения

2.2 Понятие территориальных бюджетов

Региональные бюджеты – центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

В последнее десятилетие наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к региональным. Поэтому роль региональных бюджетов усиливается, а сфера их использования расширяется.

Через региональные бюджеты государство активно проводит экономическую политику. На основе предоставления региональным органам власти средств для увеличения их бюджетов осуществляется финансирование промышленности, сельского хозяйства, строительства и содержания дорог, охраны окружающей среды. При этом круг финансируемых мероприятий расширяется.

С помощью региональных бюджетов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от других районов страны. Для преодоления такой отсталости разрабатываются региональные программы, финансируемые из региональных бюджетов.

Доходы региональных бюджетов формируются в соответствии с Бюджетным кодексом РФ за счет налоговых и неналоговых доходов.

Основные налоговые доходы бюджетов субъектов Российской Федерации.

1. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих региональных налогов по нормативам:

• налога на имущество организаций – 100%;

• налога на игорный бизнес – 100%;

• транспортного налога – 100%.

2. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, по нормативам:

• налога на прибыль организации по ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации, – 100%;

• акцизов на спирт этиловый из пищевого сырья –50%;

• акцизов на спиртосодержащую продукцию – 50%;

• акцизов на автомобильный бензин, включая прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей – 60%;

• акцизов на алкогольную продукцию – 100%;

• акцизов на пиво – 100%;

• налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) – 5%;

• налога на добычу общераспространенных полезных ископаемых – 100%;

• налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья и общераспространенных полезных ископаемых) – 60%;

• сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) – 30%;

• сбора за пользование объектами животного мира – 100%;

• государственной пошлины (подлежащей зачислению по месту регистрации, совершения юридически значимых действий или выдачи документов) – 100%.

Зачисление в бюджеты субъектов Российской Федерации налоговых доходов от уплаты акцизов на алкогольную продукцию с объемной долей этилового спирта от 9 до 25% включительно (за исключением вин) и алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин), производимую на территории Российской Федерации, осуществляется по следующим нормативам:

• 20% указанных доходов зачисляется в бюджет субъекта Российской Федерации по месту производства алкогольной продукции;

• 80% указанных доходов распределяется между бюджетами субъектов Российской Федерации по нормативам, утверждаемым федеральным законом о федеральном бюджете.

Неналоговые доходы бюджетов субъектов Российской Федерации формируются за счет:

– части прибыли унитарных предприятий, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет, – в размерах, устанавливаемых законами субъектов Российской Федерации;

– платы за негативное воздействие на окружающую среду –40%;

• платежей за пользование лесным фондом в части, превышающей минимальные ставки платы за древесину, отпускаемую на корню, – 100%;

– сборов за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, выдаваемых органами исполнительной власти субъектов Российской Федерации – 100%.

В бюджеты субъектов Российской Федерации – городов федерального значения Москвы и Санкт-Петербурга подлежит зачислению 80% платы за негативное воздействие на окружающую среду.

Состав доходов региональных бюджетов характеризует таблица 3 (Приложение 7).

В доходах региональных бюджетов превалируют отчисления от федеральных налогов, которые составляют более 50%, и поступления в виде дотаций, субвенций, трансфертов – более 10%.

Региональные налоги составляют менее 6%. Из них наиболее весомыми являются: налог на имущество организаций – примерно 4%. Доходы от использования государственного имущества – 5%, поступления от целевых бюджетных фондов – 9%.

Расходы региональных бюджетов. Основные направления использования средств региональных бюджетов:

• обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;

• обслуживание и погашение государственного долга субъектов Российской Федерации;

• проведение выборов и референдумов субъектов Российской Федерации;

• обеспечение реализации региональных целевых программ;

• формирование государственной собственности субъектов Российской Федерации;

• осуществление международных и внешнеэкономических связей субъектов Российской Федерации;

• содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Российской Федерации;

• обеспечение деятельности средств массовой информации субъектов Российской Федерации;

• оказание финансовой помощи местным бюджетам;

• обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

• компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Российской Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов.

Состав и структура расходов региональных бюджетов характеризует таблица 4 (Приложение 8).

Как видно из таблицы, главное место (более 20%) в расходах занимают ассигнования на народное хозяйство (промышленность, энергетику, строительство, сельское хозяйство и рыболовство, транспорт, дорожное хозяйство, связь, жилищно-коммунальное хозяйство и др.); затем – расходы на социально-культурные мероприятия (образование, культура и искусство, здравоохранение и физическая культура, социальная политика) – более 20%; расходы на управление и содержание правоохранительных органов составляют примерно 7%.

В региональных бюджетах высока доля расходов на оказание финансовой помощи муниципальным образованиям, которая достигает 26% общих расходов.

Следует отметить, что региональные бюджеты являются весомым источником бюджетного финансирования расходов на сельское хозяйство и рыболовство (44% всех расходов консолидированного бюджета Российской Федерации), на транспорт, дорожное хозяйство и информатику – 58% расходов.

Велика роль региональных бюджетов в финансировании промышленности, энергетики и строительства – более 57% расходов консолидированного бюджета России, жилищно-коммунального хозяйства – более 30%, здравоохранения – 45%, культуры и искусства – 32%.

Развитие производительных сил, рост производства новых видов химической и биологической продукции, химизация сельского хозяйства, увеличение числа городов и городского населения усиливают нагрузку на природу, приводят к резким нарушениям природной среды. Это отрицательно сказывается на условиях жизни населения и требует увеличения затрат общества на поддержание необходимого состояния окружающей среды. Поэтому одной из постоянно возрастающих статей расходов региональных бюджетов являются ассигнования на охрану окружающей среды, через которые проходит примерно 30% бюджетных расходов на эти цели.

До недавнего времени почти все финансирование охраны окружающей среды производилось за счет средств ведомств и предприятий. Но с переходом предприятий и организаций на самоокупаемость наблюдается тенденция к снижению участия предприятий в природоохранных мероприятиях, так как это ведет к удорожанию продукции и ухудшению их финансового состояния. Кроме того, следует отметить, что ведомственное финансирование охраны окружающей среды зачастую недостаточно эффективно, поскольку мероприятия не всегда скоординированы, а средства распыляются.

В этих условиях возрастает роль бюджетного финансирования, в том числе за счет региональных бюджетов. Все в большей степени по каналам этих бюджетов будут финансироваться мероприятия по развитию систем водоснабжения и канализации, мусоропереработке и захоронению бытовых отходов, защите водных, лесных, земельных ресурсов от результатов хозяйственной деятельности.

Местные бюджеты. Местное самоуправление – обязательный компонент демократического государственного строя. Оно осуществляется самим населением через свободно избранные им представительные органы. Местные представительные и исполнительные органы для выполнения возложенных на них функций наделяются определенными имущественными и финансово-бюджетными правами.

Финансовой базой местных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

• формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти;

• распределение и использование этих фондов между отраслями народного хозяйства;

• контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти.

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач – в первую очередь в распределении общегосударственных средств на содержание и развитие социальной инфраструктуры общества.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки. Исходя из этих принципов доходы местных бюджетов формируются за счет собственных доходов и отчислений от федеральных и региональных налогов и сборов.

Доходную часть местных бюджетов характеризуют данные таблица 5 (Приложение 9)

В местные бюджеты после уплаты налогов и сборов, предусмотренных законодательством о налогах, в полном объеме поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления.

В местные бюджеты поступают ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления, ассигнования на финансирование реализации органами местного самоуправления федеральных законов и законов субъектов Российской Федерации, ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципальных образований, а также другие неналоговые доходы, поступающие в местные бюджеты в порядке и по нормативам, которые установлены федеральными законами, законами субъектов Российской Федерации и правовыми актами органов местного самоуправления.

До разграничения государственной собственности на землю в местные бюджеты в полном объеме поступают доходы от продажи и передачи в аренду находящихся в государственной собственности земельных участков, расположенных в границах муниципальных образований и предназначенных для целей жилищного строительства.

Основные налоговые доходы бюджетов поселений.

I. В бюджеты поселений зачисляются:

1) доходы от следующих местных налогов по нормативам:

• земельного налога – 100%;

• налога на имущество физических лиц – 100%;

2) доходы от следующих федеральных налогов и сборов, налогов:

• налога на доходы физических лиц – 10%;

• единого сельскохозяйственного налога – 30%;

3)налоговые доходы от федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, по нормативам отчислений, установленным органами государственной власти субъектов Российской Федерации;

4)налоговые доходы от федеральных, региональных и (или) местных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, по нормативам отчислений, установленным представительными органами муниципальных районов.

II. В бюджеты муниципальных районов зачисляются:

1) налоговые доходы от следующих местных налогов по нормативам:

– земельного налога, взимаемого на межселенных территориях, – 100%;

– налога на имущество физических лиц, взимаемого на межселенных территориях, – 100%;

2) налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

• налога на доходы физических лиц – 20%;

• единого налога на вмененный доход для отдельных видов деятельности – 90%;

• единого сельскохозяйственного налога – 30%;

• государственной пошлины (подлежащей зачислению по месту регистрации, совершения юридически значимых действий или выдачи документов) – 100%;

• за выдачу разрешения на распространение наружной рекламы.

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, по нормативам отчислений, установленным органами государственной власти субъектов Российской Федерации.

III. В бюджеты городских округов зачисляются:

1) налоговые доходы от следующих местных налогов, устанавливаемых представительными органами городских округов в соответствии с законодательством Российской Федерации о налогах и сборах:

• земельного налога – 100%;

• налога на имущество физических лиц – 100%;

2) налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, по нормативам:

• налога на доходы физических лиц – 30%;

• единого налога на вмененный доход для отдельных видов деятельности – 90%;

• единого сельскохозяйственного налога – 60%;

• государственной пошлины.

В бюджеты городских округов зачисляются налоговые доходы от федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, по единым нормативам отчислений, установленным законами субъектов Российской Федерации для зачисления соответствующих налоговых доходов в бюджеты городских округов.

Неналоговые доходы местных бюджетов формируются за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых правовыми актами органов местного самоуправления.

Похожие работы

... . Особенный скачек роста государственного долга был в 1998 году после финансового кризиса, когда на поддержание экономики Россия заняла 17 млрд.долл. Основным кредитором России выступает Германия. С моей точки зрения, изменения, произошедшие в банковской системе в период перехода к рыночным отношениям радикально изменили ее сущность. После того, как исчезла жесткая государственная банковская ...

... группировок и коррумпированной части госаппарата. (Кстати в банковском секторе экономики России в 1997 г. зафиксировано 9 тыс. преступлений, что на 5,5% больше, чем в 1996 г.)[4]. Согласно статистике ООН в международной финансовой системе каждый день легализуется примерно 300 млн. долл. Годовой оборот наркобизнеса (400 млрд. долл.) является третьим по объему после торговли нефтью и оружием. С ...

... по страхованию. Участие в разработке директивных и информационных документов Правительства края, направленных на реализацию программы развития страхования. 2.5 Проблемы, выявленные в результате анализа финансовой системы Ставропольского краяВ эпоху становления рыночных отношений весьма важным являются вопросы, связанные с финансовым устройством государства. одной из важнейших составных частей ...

... . Существуют следующие принципы межбюджетных отношений, регламентируемые бюджетным кодексом Российской Федерации: • распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; • разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации; • ...

0 комментариев