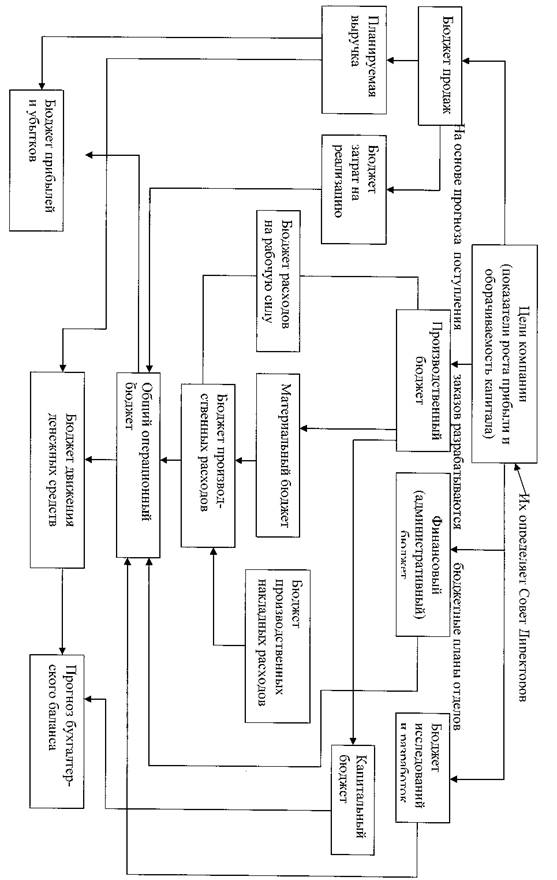

Навигация

Переход к программно-целевым методам бюджетного планирования

71883

знака

0

таблиц

0

изображений

2.2 Переход к программно-целевым методам бюджетного планирования

Долгосрочные целевые программы разрабатываются органом исполнительной государственной власти или органом исполнительной власти местного самоуправления и утверждаются соответствующим законодательным или представительным органом власти. Долгосрочные целевые программы содержат технико-экономическое обоснование, прогноз ожидаемых социально-экономических результатов реализации программы, сведения о распределении объектов и источников финансирования по годам и другие данные.

Если на 2005 г. была предусмотрена реализация 54 федеральных целевых программ, включавших 84 подпрограммы с общим годовым объемом финансирования 257,8 млрд. руб., то на 2007 г. планировалось финансирование 47 программ с 31 подпрограммой на сумму 698,3 млрд. руб. На реализуемые в предыдущей бюджетной трехлетке программы средства выделялись сначала только на 2008 г. (47 программ и 31 подпрограмма) с финансированием в объеме 698,29 млрд. руб., а затем еще на два года -2009 и 2010 гг. (45 программ и 34 подпрограммы) с финансированием соответственно 747,02 млрд. и 503,4 млрд. руб.

В трехлетке на 2009-2011 гг. законом о федеральном бюджете предусмотрена реализация 54 программ (в том числе одной президентской, связанной с уничтожением запасов химического оружия в России). При этом 8 программ включают 38 подпрограмм. На все это выделяется финансирование в объемах: 1161,1 млрд. руб. (2009 г.); 1287,86 млрд. руб. 1 (2010 г.) и 1356,8 млрд. руб. (2011 г.)[14].

Очевидно весьма существенное изменение объема финансирования федеральных целевых программ на один и тот же год при отдалении на год бюджетного горизонта. Сказывается не только тенденция роста расходов в связи с инфляцией, но и повышение роли программ в модернизации всей инфраструктуры экономики и социальной сферы. Необходимость в этом возрастает в связи с потребностью радикального улучшения обслуживания внешнеэкономических связей российских предприятий, по которым уже имеются долгосрочные соглашения с рядом развивающихся стран. Это относится к экспорту наукоемкой военной техники оружия, экспорт которых в истекшем году превысил 8 млрд. долл.

На формирование инфраструктуры внешнеэкономических связей направлена, в частности, Федеральная целевая программа «Модернизация транспортной системы России (2002-2010 гг.)» с финансированием в 2009 г. и объеме 386,2 млрд. руб., в том числе подпрограмма «Автомобильные дороги» (330,8 млрд. руб.). Существенно модернизируется инфраструктура целого ряда аэропортов. Предусмотрены строительство аэропортового комплекса и Иркутске, дальнейшее обустройство контейнерного терминала в морском торговом порту в Усть-Луге (Ленинградская область). Активизируется деятельность, связанная с развитием Мурманского транспортного узла. Продолжится работа но Федеральной целевой программе «Создание системы базирования Черноморского флота на территории Российской Федерации в 2005-2020 гг.». На 2009-2011 на это выделяется соответственно 3721, 3734, 8261,4 млрд. руб[15].

Таким образом, для бюджетного процесса РФ последних лет характерны переход к среднесрочному бюджетному планированию и к программно-целевым методам бюджетного планирования.

3. Бюджетное планирование как средство совершенствования бюджетных отношений

3.1 Основные проблемы бюджетного планирования

Основным пороком первого опыта бюджетной трехлетки остается нереалистичность прогнозных расчетов, усугубляемая мировым финансовым кризисом, что обычно преподносится как абсолютно внешний фактор. Хотя известно, что этот пресловутый кризис в России имеет и глубокие внутренние корни, связанные с бесконтрольностью центральных властей при формировании внешнего корпоративного долга и с деятельностью Центрального банка, не сумевшего обеспечить нормальное функционирование кредитно-банковской системы. Его международные резервы «работали» в основном на экономику зарубежья.

Так что в создании кризисной ситуации есть и «своя вина». Она проявляется также в разработке легковесных прогнозов, несвоевременности принятия предупредительных мер, слепом следовании в течение целого десятилетия концепции «дерегулирования»,

При разработке прогноза как основы первой бюджетной трехлетки (2008-2010 гг.) расчеты темпов роста объема ВВП оставляли желать лучшего - достаточно сравнить предполагаемый объем ВВП в смежных бюджетных трехлетках.

Все это ставит под вопрос целесообразность такого бюджетного прогнозирования и основанного на показателях прогноза трехлетнего планирования. Еще в начале десятилетия в порядке «реагирования» на «точность» бюджетных прогнозов в условиях динамики мировых цен на нефть и другие энергоносители, противоположной нынешней (тогда цены росли), решили, что бесперспективным попыткам «точного» планирования доходов и расходов бюджета следует предпочесть «замораживание» сверхдоходов и «усечение» расходов на стадии составления проекта бюджета - с перспективой внесения изменений в принятый закон о бюджете с учетом ситуации. Было проведено крупномасштабное резервирование нефтегазовых доходов бюджета путем сознательного планирования профицита как базы создания так называемой «подушки безопасности».

В трехлетних расчетах на 2008-2010 и 2009-2011 гг. бюджетный профицит на один и тот же 2009 г. представлен величинами 59,3 и 1902,4 млрд. руб. Различаются они в 32,07 раза. На 2010 г. подобные величины составляют 36,3 и 1413,4 млрд. руб. и различаются уже в 38,93 раза[16]. Однако и они на самом деле будут совсем иными, поскольку бюджетные расчеты базировались на нереалистических прогнозных оценках динамики мировых цен на нефть и газ. В этой связи, несомненно, и предполагаемые накопленные объемы резервного фонда и фонда национального благосостояния тоже окажутся иными. Поэтому заверения о подконтрольности возможных ситуаций в экономике и финансах в недалеком будущем вызывают сомнения.

В бюджетных проектировках на 2008-2010 и 2009-2011 гг. не вполне реалистически оценивался такой фактор роста ВВП, как инфляция. Признанием ее очень высокого уровня на исходе 2008 г. и в начале 2009 г. является повышение с 1 декабря ставки рефинансирования Центрального банка до 13%. Это существенный фактор роста инфляции. В последние годы правительство ни разу не справилось с предлагавшейся им же установкой по снижению уровня инфляции. Теперь это объясняют мировым кризисом, а ведь в предыдущие годы кризиса в нынешнем качестве не было. Ясно, что в условиях кризиса на старте очередной трехлетки правительство тем более не смогло создать условий снижения инфляции до закладываемого в расчеты уровня - 8,5; 7,0; 6,7% в 2009, 2010, 2011 гг. соответственно. Инфляция в 2009 г. после кризисного 2008 г., в котором она оказалась выше 13% (было использовано четверть объема золотовалютных резервов, достигавшего около 598 млрд. долл.), превзойдет 13-14%[17].

Основанием для таких предположений является динамика инфляции в последние годы. Ее уровни формировались под влиянием экономических факторов, в перспективе остающихся более значительными (зависимость от экспорта энергоносителей и от импорта продовольствия и наукоемкой продукции, снижение сальдо платежного баланса по счету текущих операций, наличие единичных крупномасштабных высокоэффективных завершающихся инвестиционных проектов, способных стать фактором существенного изменения социально-экономической ситуации).

Уже на стадии рассмотрения закона о бюджете Минэкономразвития представило новый прогноз. В нем значатся уже другие показатели. Но относительно уровня показателей, содержащихся и в этом прогнозе, также возникают сомнения. В частности, высокий темп изменения курса доллара в четвертом квартале 2008 г. сохранится в первом полугодии 2009 г., в связи с чем вряд ли удастся удержать его на уровне 30,8-31,8 руб„ особенно при спаде производства.

Таким образом, главной проблемой бюджетного планирования является легковесность и нереалистичность прогнозов.

Похожие работы

... , распределённого по программному принципу Год 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. Доля программных расходов, % 50 55 60 65 70 Применение того или иного из рассмотренных методов бюджетного планирования и прогнозирования определяется спецификой задач, стоящих перед соответствующим уровнем управления. Для планирования текущих расходов используется нормативный метод, а для решения ...

... также не носят директивного характера. Также просматривается легкое государственное регулирование экономики в Венгрии и Польше. 2. Совершенствование бюджетного планирования и прогнозирования в развитых странах мира 2.1 Долгосрочное макроэкономическое прогнозирование: опыт стран ЕС (Европейского Союза) В последние годы страны ЕС перешли к разработке собственного ежегодного бюджетного ...

... на системе целей, задач и показателей деятельности субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования. Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб. Таблица 2.3.Финансирование ведомственных ...

... Бюджет страны характеризует его масштаб и структура. Ø Бюджетный план является средством воздействия государства на рациональное использование имеющихся финансовых ресурсов. Бюджетное планирование в предприятии. Теоретические основы управления предприятием Усложнение рыночной ситуации, производственных, сбытовых и других бизнес процессов делает более сложным управление предприятием, ...

0 комментариев