Информационная база и характеристика нормативно-законодательных документов для анализа финансовых результатов. Задачи анализа финансовых результатов

Анализ финансовых результатов деятельности предприятия

Факторный анализ прибыли от продаж на примере конкретного предприятия

Анализ финансовых результатов от прочих видов деятельности

Навигация

Анализ финансовых результатов деятельности предприятия

Методика проведения анализа финансовых результатов деятельности организации

71712

знаков

13

таблиц

0

изображений

3. Анализ финансовых результатов деятельности предприятия

По организации проведения выделяют внутренний и внешний анализ прибыли. Внутренний анализ проводится менеджерами или собственниками предприятия с использованием всей совокупности имеющейся информации; результаты такого анализа могут представлять коммерческую тайну.

Внешний анализ проводится налоговыми органами, банками, страховыми компаниями по материалам публикуемой предприятием в открытой печати отчетности.

По масштабам деятельности можно выделить анализ прибыли по предприятию в целом; по структурному подразделению; по отдельным изделиям.

По объему исследования также выделяют полный и тематический анализ прибыли. Полный - проводится с целью изучения всех аспектов формирования, распределения и использования в комплексе.

Тематический анализ ограничивается отдельными аспектами формирования или использования прибыли.

По периоду и глубине проведения анализа выделяют предварительный анализ прибыли; оперативный (проводится в процессе осуществления производственной, инвестиционной и финансовой деятельности с целью оперативного воздействия на формирование или использование прибыли); последующий (углубленный), который осуществляется по результатам работы за отчетный период для наиболее полного изучения финансовых результатов в сравнении с предварительным и текущим анализом, выявления факторов, повлиявших на финансовые результаты, для контроля и последующей корректировки показателей выполняемого предприятием бизнес-плана; детализированный анализ прибыли, проводимый в разрезе изучения каждого из факторов, оказывающих влияние на величину прибыли в целом по предприятию, прибыли по отдельным видам выпускаемой продукции или конкретным продажам.

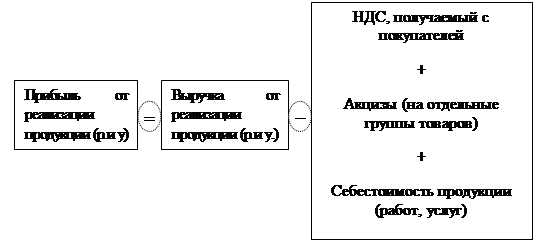

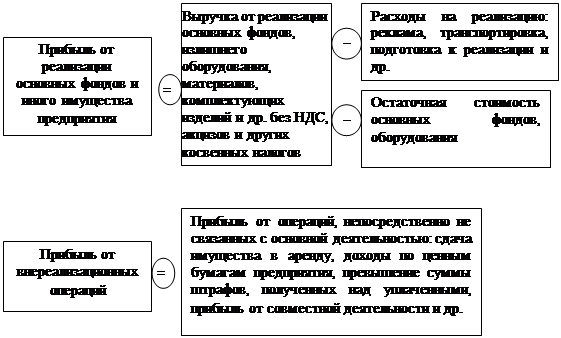

В процессе анализа финансовых результатов используются следующие показатели прибыли: маржинальная прибыль - разность между выручкой (нетто) и прямыми производственными затратами (переменные затраты) по реализованной продукции); прибыль от реализации продукции, товаров, работ, услуг (разность между суммой маржинальной прибыли и постоянными расходами отчетного периода; общий финансовый результат до выплаты процентов и налогов (брутто-прибыль) включает финансовый результат от реализации продукции, работ, услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные расходы и доходы; чистая прибыль – та часть прибыли, которая остается в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений; капитализированная прибыль – это часть чистой прибыли, которая направляется на финансирование прироста активов; потребляемая прибыль – та часть прибыли, которая расходуется на выплату дивидендов, персоналу организации или на социальные программы.

Использование того или иного показателя прибыли зависит от цели анализа. Так, для определения безубыточного объема продаж и зоны безопасности предприятия, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи используется маржинальная прибыль, для оценки доходности совокупного капитала - общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала - чистая прибыль, для оценки устойчивости роста предприятия – капитализированная (реинвестированная) прибыль.

Также необходимо учитывать неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат - чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочнения своих рыночных позиций. Государство в первую очередь интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет. Поэтому желательно, чтобы внутренняя и внешняя финансовая отчетность предоставляла сведения о финансовых результатах именно в таком разрезе.

Одним из основных источников информации для проведения финансового анализа и соответственно базой для принятия управленческих решений является бухгалтерская отчетность, представляющая собой итоговую систему данных об имущественном и финансовом состоянии предприятия и о результатах его финансово-хозяйственной деятельности. Менеджеры предприятия используют данные бухгалтерской отчетности наряду с внутренними источниками информации, в том числе учетного характера. Большая часть этой внутренней информации является конфиденциальной, а, следовательно, недоступной для принятия управленческих решений в отношении организации внешними пользователями. Для последних бухгалтерская отчетность представляет собой порой единственный источник информации о конкретном предприятии. В этом смысле бухгалтерская финансовая отчетность выступает как средство коммуникации между различными субъектами рынка.

Объем и общий характер информации, содержащийся в бухгалтерской отчетности, ограничивает возможности анализа. Однако умение читать отчетность, знание методов и методик анализа позволяют достаточно полно и объективно оценить многие направления финансового состояния организации, увидеть причины их изменения, сделать прогноз на перспективу и принять соответствующие управленческие решения.

Теоретической базой анализа финансовых результатов организации является принятая для всех организаций, независимо от формы собственности, единая модель хозяйственного механизма, основанная на формировании прибыли в соответствии с формой № 2 бухгалтерской отчётности «Отчёт о прибылях и убытках». Она отражает присущее всем предприятиям, функционирующим в условиях рынка как независимые товаропроизводители, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения.

В ходе проведения анализа используются разнообразные приемы и способы анализа, позволяющие получить количественную оценку финансовых результатов (горизонтальный, вертикальный, трендовый, факторный анализ). В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год, а также провести факторный анализ и выявить резервы роста прибыли.

В процессе горизонтального анализа финансовых результатов, в процессе которого отслеживаются изменения каждого показателя за отчетный период по сравнению с базисным периодом. Данный анализ заключается в построении одной или нескольких таблиц, в которых абсолютные показатели дополняются относительными темпами роста или снижения. Цель данного анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных показатели прибыли за определенный период времени и дать оценку этим изменениям. Данный анализ позволяет изучить динамику показателей. Вариантом горизонтального анализа является трендовый анализ, при котором каждая позиция отчетности сравнивается с рядом предыдущих периодов и определяется тренд, то есть основная тенденция динамики соответствующего показателя.

Цель вертикального анализа - расчет удельного веса отдельных показателей в общем итоге и оценке этих изменений.

Следующим направлением анализа является факторный анализ, с помощью которого определяется влияние отдельных факторов на показатели финансовых результатов. Также факторный анализ позволяет выявить причины изменений показателей прибыли, а значит разработать соответствующие рекомендации.

Особое внимание в процессе анализа финансовых результатов следует обратить внимание на наиболее значимую и существенную статью их формирования - прибыль (убыток) от продаж товаров, продукции, выполненных работ и оказанных услуг как важнейшую составляющую экономической и балансовой (чистой) прибыли и зачастую по своему объему превышающую ее.

Поскольку руководство организации интересует, прежде всего, прибыль от продаж, которая характеризует эффективность управления текущей производственной деятельностью, то данному показателю уделяется особое внимание, поэтому в дальнейшей части курсовой работы будет приведена методика факторного анализа прибыли от продаж.

Вообще в настоящее время существует несколько методик факторного анализа прибыли от продаж. Принципиальное их различие заключается в количестве определяемых факторов и в источниках информации, используемых для проведения анализа. Однако наиболее реальное значение имеет применение методики факторного анализа, основанной на данных формы № 2 «Отчет о прибылях и убытках». В связи с процессом постоянного развития аналитических возможностей бухгалтерской отчетности, в частности « Отчета о прибылях и убытках», создана информационная база проведения анализа изменения прибыли от продаж под влиянием следующих факторов: изменения объема продаж; изменения уровня валовой прибыли; изменения уровня коммерческих расходов и уровня управленческих расходов.

В соответствии со второй методикой факторного анализа прибыли от продаж (Л. А. Донцова, Н.К. Никифорова) на изменение прибыли от продаж влияют следующие факторы:

1)изменение цен;

2) изменение объема продаж (в количественном выражении);

3) изменения уровня себестоимости продаж;

4) изменение уровня коммерческих расходов;

5) изменение уровня управленческих расходов

Практически все данные также берутся на основании формы № 2. Также необходимо учитывать средний индекс потребительских цен (можно использовать также средний уровень инфляции).

Следующая методика анализа прибыли от продаж ориентирована на данные управленческого учета и приводится в учебных пособиях А.Д. Шеремета, Л. Т. Гиляровской и других авторов. В соответствии с ней на изменение прибыли от продаж оказывают влияние следующие факторы:

изменении физического объема продаж (прямое влияние);

изменение себестоимости отдельных видов продукции (обратное влияние);

изменении цен на отдельные виды продукции (прямое влияние);

изменение структуры реализованной продукции, то есть соотношение отдельных видов продукции с разными уровнями рентабельности;

изменение управленческих и коммерческих расходов

Для проведения факторного анализа по данной методике необходимо составить таблицу по данным формы № 2 «Отчет о прибылях и убытках».

Похожие работы

... и расходы» (по новому счетному плану) позволяют рассчитать прибыль (убыток) от обычной деятельности как в целом за год, так и в поквартальном разрезе. Конечным финансовым результатом деятельности организации является чистая (нераспределенная) прибыль (Р), которая формируется на сч. 99 «Прибыли и убытки» как Прибыль (убыток) от продаж (плюс, минус) Сальдо доходов и расходов от операционной и ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии. Глава 3. Практика анализа финансовых результатов деятельности предприятия на примере ОАО «Аквия» Рассмотрев теоретические аспекты темы "Анализ финансовых результатов деятельности предприятия", перейдем к практической части ...

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

0 комментариев