Навигация

Доход и риск финансовых активов. Методы оценки дохода

18867

знаков

9

таблиц

0

изображений

2. Доход и риск финансовых активов. Методы оценки дохода

Доход и риск в финансовом менеджменте рассматриваются как две взаимосвязанные категории. Любое предприятие может рассматриваться как совокупность некоторых активов (материальных и финансовых), находящихся в определенном сочетании. Владение любым из этих активов связано с определенным риском в плане воздействия этого актива на величину общего дохода предприятия.

Рисковость актива характеризуется степенью вариабельности дохода (или доходности), который может быть получен благодаря владению данным активом. Так, государственные ценные бумаги обладают относительно небольшим риском, поскольку вариация дохода по ним в условиях стабильной, не подверженной кризисом экономике практически равна нулю. И наоборот, обыкновенная акция любой компании представляет собой значительно более рисковый актив, поскольку доход по таким акциям намного выше.

Активы, с которыми ассоциируется относительно больший размер возможных потерь, рассматриваются как более рискованные; вполне естественно, что к таким активам предъявляются и большие требования в отношении доходности.

Доход, обеспечиваемый каким-либо активом, состоит из двух компонентов – полученных дивидендов и дохода от изменения стоимости актива. Доход, исчисленный в процентах к первоначальной стоимости актива называется доходностью данного актива, или нормой прибыли.

Доход – это абсолютный показатель, его можно суммировать в пространстве и времени (в данном случае не учитывается временная стоимость денег); доходность(рентабельность) – показатель относительный.

r = текущий доход + повышение (понижение) стоимости актива (1)

первоначальная стоимость актива

Пример. ООО «Актив» год назад приобрело акции ООО «Пассив» по цене 20 рублей за 1 акцию. Текущая рыночная цена 1 акции - 22 рубля, полученные дивиденды составили 1,60 рублей. Тогда суммарный доход равен 3,60 рублей, а общая доходность данного вида активов для ООО «Актив» составляет:

r = (1,60 + (22 – 20)): 20 = 0,18 или 18 %

Если финансовый актив используется более одного периода, то рассчитывается средняя рентабельность. Для расчета используется два метода:

1. Упрощенный (среднеарифметическое)

2. Точный (среднегеометрическое)

r ариф = 1: n * ∑ ri (2)

r геом = (1 + r 1) * (1 + r 2) * (1 + r 3) – 1 (3)

Рентабельность инвестиций зависит от состояния рынка, поэтому рассчитывается ожидаемая (средняя) рентабельность как функцию этого состояния.

r = ∑ ri * qi (4)

где r – средняя ожидания рентабельности,

n – число состояний экономики,

ri – рентабельность в каждом состоянии экономики,

qi – вероятность состояния экономики

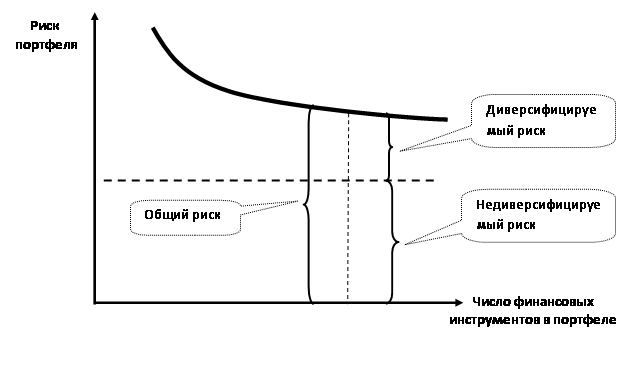

3. Методы оценки риска

Поскольку риск является вероятностной оценкой, его количественное измерение не может быть однозначным и предопределенным. Количественно риск может быть охарактеризован как некий показатель, измеряющий вариабельность рентабельности.

Для этих целей используется ряд статистических коэффициентов, в частности: размах вариации, дисперсия, среднее квадратическое отклонение и коэффициент вариации.

Размахом вариации называется разность между максимальным и минимальным значениями признака данного ряда:

R = r max – r min (5)

Этот показатель имеет много недостатков. Во-первых, он дает грубую оценку степени вариаций значений признака. Во-вторых, он является абсолютным показателем и потому его применения в сравнительном анализе ограничено. В-третьих, его величина слишком зависит от крайних значений ранжированного ряда.

Дисперсия является средним квадратом отклонений значений признака от его средней и рассчитывается по формуле:

δ = ∑ (r i – r) * qi (6)

Среднее квадратическое отклонение показывает среднее отклонение значений варьирующего признака относительно центра распределения, в данном случае средней арифметической. Этот показатель рассчитывается по формуле:

δ = √ δ (7)

Наибольшее применение имеет коэффициент вариации, который рассчитывается по формуле:

Кв = δ: r (8)

Пример. Рассчитать ожидаемую рентабельность инвестиций по двум финансовым активам.

| Состояние экономики | Вероятность состояния, qi | Рентабельность, ri | |

| для актива А | для актива Б | ||

| Спад экономики | 0,3 | -10% | 5% |

| Нормальное состояние | 0,5 | 20% | 10% |

| Подъем экономики | 0,2 | 30% | 15% |

Решение.

rА = (0,3 * -0,1) + (0,5 * 0,2) + (0,2 * 0,3) = -0,03 + 0,1 + 0,06 = 0,13

rB = (0,3 * 0,05) + (0,5 * 0,1) + (0,2 *0,15) = 0,015 + 0,05 + 0,03 = 0,09

δ А = (-10% - 13%) * 0,3 + (20% - 13%) *0,5 + (30% - 13%) * 0,2 = 158,7 + 24,5 + 57,8 = 241

δ В = (5% - 9%) *0,3 + (10% - 9%) * 0,5 + (15%-9%) * 0,2 = 4,8 + 0,5 + 1,2 = 6,5

δ А = √ 241 = 15,52

δ В = √ 6,5 = 2,55

Кв А = 15,52: 13 =1,19

Кв В = 2,55: 9 = 0,28

Вывод: В рассматриваемом случае более доходным является актив А, но он же является и более рискованным. Актив В менее рискованный, но и менее доходный.

Задачи

Задача 1

Финансовому менеджеру нужно выбрать лучший из двух альтернативных финансовых активов А и В на основании следующих данных:

| Показатель | Вероятность, qi | А, ri | В, ri |

| Доходность ценной бумаги по экспертной оценке, % | |||

| пессимистическая | 0,2 | 14 | 15 |

| наиболее вероятная | 0,6 | 16 | 16 |

| оптимистическая | 0,2 | 18 | 17 |

Вероятности осуществления пессимистической и оптимистической оценок равны 0,2, а для наиболее вероятной – 0,6.

Решение

1. Рассчитаем среднюю ожидания рентабельности по формуле

r = ∑ ri * qi

rА = (0,2 * 0,14) + (0,6 * 0,16) + (0,2 * 0,18) = 0,028 + 0,096 + 0,036 = 0,16

rB = (0,2 * 0,15) + (0,6 * 0,16) + (0,2 *0,17) = 0,03 + 0,096 + 0,034 = 0,16

2. Рассчитаем дисперсию случайной величины (рентабельности) по формуле δ = ∑ (r i – r) * qi

δА = (14 – 16) * 0,2 + (16 – 16) * 0,6 + (18 – 16) * 0,2 = 0,8 + 0 + 0,8 = 1,6

δВ = (15 – 16) * 0,2 + (16 – 16) * 0,6 + (17 – 16) * 0,2 = 0,2 + 0 + 0,2 = 0,4

Похожие работы

... ставка отражают темп прироста первоначально вложенных сумм. Рассчитывая доходность, определяют величину соответствующей процентной ставки. 1.2 Методы оценки доходности и рисков 1.2.1 Методы оценки рисков Риск предпринимателя количественно характеризуется субъективной оценкой ожидаемой величины максимального и минимального дохода или убытка от вложения капитала. Обычно, чем больше диапазон ...

... будет иметь отрицательное значение. Близкое к нулю значение ковариации говорит об отсутствии связи между доходностями двух активов. Глава 2.Исследование систематического (рыночного) и собственного риска российских финансовых активов 2.1 Оценка общего риска финансовых активов Основываясь на данных, взятых с фондовой биржи РТС за исследуемый период с 01.11.2008 по 30.10.2009, ...

... доходов, прибыли; - неопределенность финансовых результатов в будущем; - шанс какого-либо исхода, благоприятного или неблагоприятного. Финансовый риск всегда связан с финансовым активом. Характеристика финансовых активов – доходность и риск (r(t)). Доходность финансового актива – это годовая процентная ставка, отражающая отдачу на капитал, вложенный в финансовый актив. r(t) – ожидаемая ...

... эффективности капиталовложений. В практике оценки применяются также некоторые модификации этого метода, связанные с учетом различных темпов капитализации доходов. Нетрадиционные методы оценки инвестиционных проектов Запас финансовой устойчивости Идея подобного критерия изложена в опубликованных материалах, посвященных финансовому менеджменту, и, в частности подробно описана в работе [41], где ...

0 комментариев