Характеристика предприятий и их роль в образовании ВНП

Государство гарантирует соблюдение прав и законных интересов предприятия

Ответственность работника по финансовым обязанностям предприятия определяется частицей его участия в финансовых ресурсах предприятия

Налоги и сборы, уплачиваемые в бюджеты предприятиями

Акцизный сбор

Финансовое и налоговое планирование на предприятии в современных условиях

Характеристика налогов, уплачиваемых предприятием

Создать на предприятии резерв сомнительных долгов с применением метода расчета резерва (выбрать в соответствии с ПСБУ 10)

Акцизный сбор

Выбор оптимального варианта налогообложения предприятия

Порядок перехода на упрощенную систему налогообложения

База налогообложения единым налогом

Ставки единого налога и порядок его уплаты юридическими лицами

Бухгалтерский учет субъектов малого предпринимательства

Некоторые вопросы, связанные с деятельностью плательщиков единого налога

Методы налогового планирования и особенности их применения в условиях ООО "Скиф-3"

У.е. – начисленная зарплата

Навигация

Финансовое и налоговое планирование на предприятии в современных условиях

Механизм налогового планирования на предприятии в условиях трансформационной экономики

244049

знаков

18

таблиц

2

изображения

2. Финансовое и налоговое планирование на предприятии в современных условиях.

2.1 Организационно-экономическая характеристика и анализ финансового состояния предприятия.

Общая характеристика предприятия.

Предприятие Торгово-промышленная компания “Скиф-3” - общество с ограниченной ответственностью - образовано частными лицами 22 апреля 1998г. для организации оптовой торговли изделий из стекла и производства комбикорма.

Основными видами деятельности являются:

1.Отовая торговля: посудой из стекла и фарфора;

2.Производство комбикорма.

Основными покупателями посуды являются юридические лица и физические лица, имеющие торговые точки в городах: Запорожье, Днепропетровск, Днепродзержинск, Луганск, Полтава, Кременчуг, Николаев, Алушта, Лисичанск, Северодонецк, Донецк и частные предприниматели, имеющие торговые площади в Харькове.

Покупателем посуды и одновременно представителем компании в Российской Федерации является ЧП Бырка В.К. г. Воронеж.

Покупателем комбикорма является САО “Охочее” и СП “Элприв” (птицефабрика в Русской Лозовой).

Торгово-промышленная компания “Скиф-3” - общество с ограниченной ответственностью - создано с целью получения прибыли. Для обеспечения деятельности предприятия, за счет вкладов участников общества создан уставный фонд. Размер уставного фонда составляет 28125 гривень.

Увеличение уставного фонда общества может быть осуществлено по решению собрания учредителей за счет:

- дополнительных взносов;

- прибыли от коммерческой и хозяйственной деятельности.

Изменение долей в уставном фонде разрешается только по решению высшего органа общества.

Участники общества несут убытки, связанные с деятельностью общества в пределах своей части в уставном фонде.

Прибыль общества создается из поступления от хозяйственной, коммерческой и другой деятельности и определяется на основе действующего законодательства и может определяться каждый отчетный период. Расчеты по прибылям и убыткам проводятся после составления баланса в конце каждого отчетного периода. Полученная прибыль полностью остается в распоряжении общества, которое самостоятельно определяет ее использование.

В обществе создается страховой (резервный) фонд в размере, не меньше 25% уставного фонда. Формирование страхового фонда осуществляется путем ежегодных отчислений в размере не менее 5% суммы прибыли, которая осталась в распоряжении общества.

Целью деятельности предприятия, согласно Закону Украины “О предприятиях”, является получение прибыли за счет собственной предпринимательской деятельности, а именно: производство и реализация продукции, а также предоставление производственных и коммерческих услуг юридическим и физическим лицам на внутреннем и внешнем рынках, удовлетворение социально-экономических потребностей участников и членов трудового коллектива предприятия.

Основным направлением деятельности предприятия является реализация товаров народного потребления.

Предметом деятельности предприятия является:

- производство продукции, которая используется в сельском хозяйстве;

- розничная и оптовая торговля непродовольственных товаров;

- обеспечение торгового обслуживания населения в соответствии с утвержденными технологическими правилами;

- создание сети собственных коммерческих магазинов и объектов торговли, осуществление розничной и комиссионной торговли товарами народного потребления, промышленными товарами торгово-посредническая деятельность;

- внешнеэкономическая деятельность;

- предоставление услуг иностранным субъектам хозяйственной деятельности, предусмотренных и не запрещенных действующим законодательством Украины, в том числе организационных, производственных, транспортно-экспедиционных, консультационных, маркетинговых, посреднических, агентских и других.

Предприятие самостоятельно определяет направления производства, его структуру и объемы, самостоятельно распоряжается произведенной продукцией и доходами. Предприятие имеет право кооперироваться с промышленными предприятиями и финансовыми учреждениями при производстве собственной продукции, предоставлении услуг, расширении сферы деятельности.

Управление предприятием.

Высшим органом общества являются сборы участников. Они формируются из участников общества или назначенных ими представителей. Представители участников могут быть постоянными или назначенными на определенный срок. Участники имеют количество голосов пропорционально размеру их частей в уставном фонде.

К компетенции высшего органа общества принадлежит:

- определение основных направлений деятельности общества, утверждение его планов и отчетов о их выполнении;

- утверждение устава и внесение в него изменений и дополнений;

- утверждение годовых результатов деятельности общества, его дочерних предприятий;

- порядка распределения прибыли;

- утверждение правил, процедур и других внутренних документов общества;

- определение организационной структуры общества;

- определение условий оплаты труда ответственных лиц общества и его дочерних предприятий;

- образование, реорганизация и ликвидация дочерних предприятий, филиалов и представительств, других юридических лиц, утверждение их уставов и положений;

- принятие решения об остановке деятельности общества, назначении ликвидационной комиссии, утверждении ликвидационного баланса.

Высший орган общества может также рассматривать и другие вопросы, касающиеся деятельности общества.

Исполнительным органом общества является его директор. Он избирается высшим органом общества и подотчетен сборам участников, может быть уволен с занимаемой должности при ненадлежащем исполнении своих обязанностей.

Проверка деятельности директора проводится ревизионной комиссией по поручению сборов или по собственной инициативе. Ревизионная комиссия может требовать от должностных лиц предоставления всех необходимых материалов, бухгалтерских и других документов, и пояснительных записок.

Общее собрание определяется правомерным, если в нем берут участие акционеры или их представители, которые имеют более 60 процентов голосов. В случае, если общая численность голосов не превышает 60 процентов, собрание созывается повторно не позже чем через месяц.

О проведении общего собрания участников предупреждают персонально.

Наблюдательный совет является органом общества, который с целью защиты интересов акционеров осуществляет контроль за деятельностью общества. Наблюдательный совет складывается из пяти членов, которые избираются из числа акционеров – граждан или уполномоченных представителей акционеров – юридических лиц сроком на пять лет. Персональный состав наблюдательного совета и изменения в его составе утверждается высшим органом общества.

В своей деятельности наблюдательный совет должен:

- по решению высшего органа общества заключать контракт с главой управления обществом;

- утверждать по заявлению главы правления персональный состав правления общества;

- рассматривать и утверждать отчеты, которые предоставляют правление и ревизионная комиссия за квартал или год;

- анализировать действия правления относительно управления обществом, реализации инвестиционной, технической и ценовой политики, сохранение номенклатуры товаров и услуг;

- выступать в случае необходимости инициатором проведения внеочередных ревизий и аудиторских проверок финансово – хозяйственной деятельности общества;

- предоставлять высшему органу общества предложения по вопросам деятельности общества;

- выполнять другие действия по контролю деятельности правления обществом.

Наблюдательный совет имеет право:

- получать информацию о деятельности общества;

- прослушивать отчеты правления, должностных лиц общества по отдельным вопросам его деятельности;

- привлекать экспертов для анализа вопросов деятельности общества.

Наблюдательный совет не имеет права вмешиваться в оперативную деятельность правления обществом.

Наблюдательный совет предоставляет высшему органу общества отчет о своей деятельности за год. В случае неудовлетворительной деятельности наблюдательного совета высший орган общества вносит изменения в ее составе.

Заседание наблюдательного совета проводится не реже одного раза в квартал и считается правомерным, если на нем присутствует 2/3 от общей численности его членов. Решения наблюдательного совета принимаются большинством голосов, в случае равномерного распределения голосов, решающим является голос главы наблюдательного совета.

Внеочередные заседания наблюдательного совета проводятся по требованию главы наблюдательного совета или 1/3 от общей численности ее членов или правления обществом.

Члены наблюдательного совета являются должностными лицами общества и несут ответственность в границах своих полномочий.

Исполнительным органом общества, который выполняет управление его текущей деятельностью, является правление.

К компетенции правления принадлежат все вопросы деятельности общества, кроме тех, которые согласно действующему законодательству, уставом предприятия или решением высшего органа общества отнесены к компетенции другого органа общества. Высший орган общества может принимать решения о передаче части принадлежащих ему прав в компетенцию правления.

Глава правления выбирается на общем собрании на 5 лет, подотчетен в своей деятельности высшему органу и наблюдательному совету и организует исполнение их решений.

Правление обществом назначается главой правления и складывается из 5 членов. В его состав входят:

- глава правления;

- заместитель главы правления;

- главный бухгалтер;

- секретарь правления.

Работой правления управляет глава правления. Он имеет право без поручения выполнять действия от имени общества, уполномочен управлять поточными делами общества, исполнять решения высшего органа общества и наблюдательного совета, представлять общество в его отношениях с другими юридическими лицами, вести переговоры и заключать договора от имени общества, организовывать ведение протоколов заседания правления.

Вопросы полномочий, условий деятельности и материального обеспечения главы правления определяется в контракте, который заключается между главой управления и наблюдательным советом.

Заседание правления общества проводится не реже одного раза в месяц и признается правомерным, если на нем присутствовало 1/2 от общей численности его членов. Решение правления принимается большинством голосов, в случае равномерного распределения голосов, решающим является голос главы правления. Внеочередные заседания созываются по требованию главы правления или 1/3 общей численности его членов.

На основании решений, принятых правлением, глава правления издает приказы и другие распорядительные документы относительно деятельности общества.

Проверка финансово – хозяйственной деятельности правления общества, дочерних предприятий, филиалов и представительств проводится ревизионной комиссией, которая утверждается высшим органом общества. Проверки выполняются по поручению высшего органа общества, наблюдательного совета, по собственной инициативе ревизионной комиссии общества или по требованию акционеров, которые владеют более 10 процентов акций.

Ревизионная комиссия подотчетна только высшему органу общества. Материалы проверок ревизионная комиссия предоставляет высшему органу управления и наблюдательному совету.

Комиссия складывается из 3 членов. Ревизионная комиссия имеет право привлекать к своей деятельности экспертов, аудиторские организации.

Производственно-хозяйственная деятельность предприятия.

Торгово-промышленная компания “Скиф-3” - общество с ограниченной ответственностью - специализируется на продаже сортовых изделий из стекла и фарфора. Основной ассортимент продаваемой продукции: стопки, рюмки, стаканы, фужеры, бокалы, графины, столовые приборы, чашки, блюдца, тарелки, сервизы и т.п. Еще одним видом деятельности Торгово-промышленная компания “Скиф-3” явлеется выращивание цыплят, и призводство комбикорма для них.

В настоящее время, после резкого спада спроса на фарфоровую посуду в 1996-1997гг., начиная с 1998 г., наблюдается стабилизация и улучшение положения стекольных и фарфоровых заводов. Практически все заводы отрасли по объему выпускаемой продукции вышли на уровень 50% и выше своих производственных возможностей. Наблюдается устойчивое повышение спроса на внутреннем рынке и существенный скачок спроса со стороны стран СНГ, особенно России. Необходимо отметить тенденцию роста цен на выпускаемую продукцию из-за роста цен на энергоносители и сырье, а также возрастающий уровень средней зарплаты.

Торгово-промышленная компания “Скиф-3” на рынке посуды выступает в качестве оптового продавца. На протяжении всего периода существования компания придерживается линии увеличения объемов продаж за счет расширения ассортимента, постоянного наличия большей части предлагаемого ассортимента на складе, получения исключительных прав на торговое представительство от производителей (эти договора подкрепляются встречными договорами на поставку сырья и энергоносителей). Поставка газа на предприятия-производители осуществляются через фирмы, имеющие лицензии и соответствующие объемы газа. Договора на поставку газа со стороны ТПК “Скиф-3” подкрепляются соответствующими договорами поручительства. Расчет за газ с поставщиками производится либо векселем, эмитированным предприятием-производителем посуды, который с дисконтом покупает ТПК “Скиф-3”, либо посудой, которую также с дисконтом покупает ТПК “Скиф-3”. Три варианта расчетов представлены на схемах: (рис. 1.1)

1)

|

|

|

вексель вексель

![]()

![]() собств. по номиналу

собств. по номиналу

![]()

![]()

![]()

![]() эмиссии

эмиссии

Вексель по номиналу

![]() Деньги

Деньги

![]()

2)

|

|

|

![]()

Посуда

Посуда с дисконтом

![]() Деньги или встречная поставка товаров

Деньги или встречная поставка товаров

![]()

3)

|

|

|

вексель

собств. вексель

![]()

![]()

![]() эмиссии

эмиссии

![]()

![]()

![]() Вексель с дисконтом

Вексель с дисконтом

![]() Деньги

Деньги

![]()

Рис. 1.1 Схема вексельных поставок и бартерных расчетов

Приведенные схемы поставок газа обеспечивают следующие преимущества:

1). У потребителя газа – независимость расчетов за потребленный газ от денежных поступлений за отгруженную продукцию;

2). У поставщиков газа – наличие гарантий по расчету за потребленный газ от фирмы “Поручителя”, стабильный спрос на газ на долгосрочной основе;

У “Поручителя” (ТПК “Скиф-3”) – существенные скидки по цене на посуду, наличие на складе большого ассортимента посуды, наличие “рычагов влияния” через газовый кран.

Приведенные схемы поставки газа позволяют за счет оптовых скидок значительно расширить рынок сбыта у “Поручителя” на долгосрочной основе.

В связи с этим положительный эффект бизнеса достигается по следующим позициям:

1). Возможность предоставлять скидки по цене на посуду в большом диапазоне от крупнооптовых покупателей до мелкой розницы;

2). Наличие на складе полного ассортимента посуды, на которую существует постоянный спрос;

3). Предоставлением производителем исключительных прав по его представительству в Донецком регионе.

Предприятия, с которыми сотрудничает ТПК “Скиф-3” используют современное высокопроизводительное технологическое оборудование, совершенную технологию для выпуска стекольных изделий. Обладая высоким уровнем качества выпускаемой продукции и хорошей технической оснащенностью, которая постоянно совершенствуется, предприятие имеет возможность удовлетворять требования иностранных партнеров, продающих продукцию предприятия на всех рынках мира.

Необходимо отметить, что руководство предприятия постоянно контролирует ситуацию и по мере воздействия внешних факторов принимает решения по адекватной реакции на изменения для приведения состояния дел на предприятии в норму. Ярким примером тому является увеличение объемов закупок.

Не менее важным показателем производственной деятельности предприятия является рентабельность продукции. Рентабельность показывает сколько гривен прибыли приносит гривня, затраченная на закупку данной продукции, то есть это отношение между прибылью и себестоимостью, выраженное в процентах. Рентабельность продукции по Торгово-промышленной компании “Скиф-3” - общества с ограниченной ответственностью показана в табл. 1.1.

В целом по предприятию уровень рентабельности снизился из-за повышения себестоимости продукции в следствие частичных простоев, отключения электроэнергии.

Таблица 1.1 Рентабельность отдельных видов продукции за 2001 год

| Наименование продукции | Фактически реализовано, тыс. шт. (тыс) | Цена единицы продукции, грн. | Себестоимость ед. продукции, грн. | Рентабельность,%. | |

| 1 | 2 | 3 | 4 | 5 | |

| Стопка | 125 | 0,50 | 0,43 | 16,2 | |

| Стопка | 130 | 0,55 | 0,45 | 22,2 |

|

| Стакан | 115,6 | 0,75 | 0,66 | 13,6 |

|

| Стакан | 100,5 | 0,85 | 0,75 | 13,3 |

|

| Рюмка | 86 | 0,95 | 0,86 | 10,4 |

|

| Рюмка | 78 | 1,05 | 0,86 | 22,1 |

|

| Рюмка | 15,5 | 0,90 | 0,75 | 20 |

|

| Бокал | 90,8 | 1,35 | 1,20 | 12,5 |

|

| Бокал | 30 | 1,65 | 1,45 | 13,8 |

|

| Бокал | 19,5 | 2,00 | 1,82 | 9,8 |

|

| Фужер | 150 | 2,50 | 2,15 | 16,3 |

|

| Чашка 7В34 | 120,5 | 2,30 | 2,05 | 12,2 |

|

| Сервиз 9В765 | 2,63 | 10,00 | 8,97 | 11,5 |

|

| Сервиз 8В589 | 3,54 | 15,50 | 12,50 | 24 |

|

| Сервиз 5В97 | 4,25 | 30,50 | 25,42 | 20 |

|

| Тарелка 0В32 | 600 | 0,45 | 0,40 | 12,5 |

|

| Тарелка 0В34 | 500 | 0,55 | 0,43 | 27,9 |

|

| Кувшин 6В18 | 2,3 | 5,35 | 4,26 | 25,5 |

|

| Комбикорм | 25 т. | 1500 | 1167 | 28,54 | |

| Комбикорм | 35 т. | 950 | 860 | 10,47 | |

| Комбикорм | 40 т. | 900 | 812 | 10,84 | |

| Комбикорм | 150 т. | 850 | 753,62 | 12,8 |

Для поддержания конкурентоспособности ТПК “Скиф-3” использует новейшее оборудование и технологию для производства комбикорма. В данный момент потребности в оборудования удовлетворяются за счет средств, полученных от взаимных поставок продукции, а также путем бартерных операций.

Базовым вопросом в стратегическом плане развития производства на будущее является необходимость направления усилий на восстановление машинного парка и другого специального оборудования предприятия для обеспечения работоспособности предприятия.

Анализ основных фондов.

На балансе содержатся основные фонды на сумму 16744 тыс. грн. Наибольший удельный вес в структуре основных фондов занимают основные фонды первой группы, они составляют около 44 %, основных фондов, на третью группу приходится около 41 % основных фондов, остальные 15 % приходится на вторую группу основных фондов. Наличие и движение основных фондов приведено в табл. 1.2. Данные о составе основных фондов основного вида деятельности приведены в табл. 1.3.

Торгово-промышленная компания “Скиф-3” - общество с ограниченной ответственностью - в соответствии с законодательством Украины производит амортизационные отчисления по группам основных фондов. В зависимости от группы основных фондов с них взимаются амортизационные отчисления по различным процентным нормам. Так для первой группы эта норма составляет 5 % в год, для второй группы 25 % в год, а для третьей в размере 15 % в год. Из этого следует, что амортизационные отчисления по первой группе за год составили 373,55 тыс. гривен, по второй группе 564,25 тыс. гривен, а по третьей группе 1052,4 тыс. гривен в год. В целом по предприятию амортизационные отчисления за год составят 1990,2 тысяч гривен.

Таблица 1.2 Наличие и движение основных фондов в 2001 году

| Показатели | На начало 2000 г, тыс. грн. | Прибыло в 2000г., тыс.грн. | Выбыло в 2000г., тыс.грн. | На конец 2000 г., тыс.грн. | Остаточная стоимость | Амор-тизация за год, тыс.грн. | |

| на нач. 2000 г., тыс.грн. | на кон. 2000 г., тыс.грн. | ||||||

| Всего ОФ в т.ч. ОФ осн. вида деятельности из них: - машин и оборудования | 18238 16071 6445 | 671 671 571 | - - - | 18909 16744 7016 | 11191 10115 2898 | 10955 9899 3086 | 907 887 383 |

| ОПФ др. отраслей Из них: - торговля | 1083 1083 | - - | - - | 1083 1083 | 313 313 | 298 298 | 15 15 |

| Непроизводствен-ные ОФ | 1084 | - | - | 1084 | 763 | 758 | 5 |

Таблица 1.3 Состав основных фондов основного вида деятельности

| Группы основных фондов | Сумма, т.грн. |

| І. Здания, строения и передаточные устройства в том числе: - здания - строения | 7471 6969 502 |

| ІІ Транспортные средства, мебель, устройства и инструменты в том числе: - транспортные средства включая грузовые и легковые автомобили - устройства и инструменты, информационные системы, включая ЭВМ для автоматической обработки информации | 2257 287 1256 |

| ІІІ. Другие основные средства В том числе: - машины и оборудование | 7016 7016 |

| Итого | 16744 |

Все отношения, которые возникают между членами трудового коллектива предприятия, в процессе производственной деятельности, регулируются Кодексом Законов о труде Украины, а также Уставом предприятия. Порядок найма и увольнения работников, продолжительность и распорядок рабочего дня, порядок предоставления выходных дней, отпуска и социальных льгот отдельным категориям работающих, другие вопросы трудовой деятельности на предприятии, регулируются Правилами внутреннего трудового распорядка и соответствующими нормами трудового законодательства.

За нарушение трудовой и технологической дисциплины, требований Устава предприятия, Правил внутреннего трудового распорядка на виновных лиц налагаются взыскания, предусмотренные Кодексом Законов о труде Украины. Лица, допустившие грубые или систематические нарушения трудовой дисциплины могут быть уволены согласно законодательству Украины.

Все работники предприятия подлежат обязательному государственному социальному и медицинскому страхованию в соответствии с нормами, установленными законодательством Украины. На всех работников предприятия ведутся трудовые книжки.

Увеличение на 58 % основной заработной платы связано с увеличением средней зарплаты и незначительным ростом численности персонала. В результате снижения надбавок и премий, а также других выплат значительно снизился уровень дополнительной зарплаты.

Таблица 1.3 Фонд оплаты труда за 2000 -2001 годы

| Показатели | Ед.изм. | 2001 год | 2000 год | Отклонение за 2000 год | |

| % | Абсолютное отклонение | ||||

| Фонд основной зарплаты | тыс.грн | 2081,1 | 1318,8 | 157,8 | +762,3 |

| Фонд дополнительной зарплаты | тыс.грн | 735,2 | 1333,4 | 55,1 | -598,2 |

| В том числе: - надбавки и доплаты к ставкам | тыс.грн | 78,1 | 89,7 | 87,1 | -11,6 |

| - премии за производ-ственные результаты | тыс.грн | 157,1 | 222,5 | 70,1 | -65,4 |

| Другии поощрения и компенсационные выплаты | тыс.грн | 254,9 | 171,2 | 148,9 | +83,7 |

| Из них: - поощрения по результатам работы за год | тыс.грн | 53,0 | 125,0 | 42,4 | -72,0 |

| - предоставленные трудовые и социальные льготы | тыс.грн | 7,2 | 9,9 | 72,7 | -2,7 |

| Другие выплаты, кото-рые не включаются в ФОТ | тыс.грн | 54,4 | 88,4 | 61,53 | -34,0 |

Себестоимость продукции - важнейший экономический показатель работы предприятия, поскольку в ней отображается влияние их на экономику организации и технического уровня производства, производительности труда, степени экономичного использования сырья, материалов и энергии, уровня использования производственных мощностей и других условий производственно - хозяйственной деятельности.

Калькуляция себестоимости комбикорма за 2000 год приведена в табл. 1.4.

Себестоимость корма для молодых цыплят гораздо выше чем для взрослых. Это связано с потребностью в питательных веществах и витаминах для нормального развития молодняка, поэтому приходится добавлять большое количество дорогих продуктов, но с возрастом птице достаточно недорого корма.

Таблица 1.4. Калькуляция себестоимости комбикорма.

| Составляющие | 1-15 нед. | 16-21 нед. | 22-47 нед. | 48-80 нед. | ||||||||

| кол-во | цена | сумма | кол-во | цена | сумма | кол-во | цена | сумма | кол-во | цена | сумма | |

| Кукуруза | 48,5 | 550 | 266,8 | 25 | 550 | 137,5 | 40 | 550 | 220 | 35 | 550 | 192,5 |

| Пшеница | 20 | 600 | 120 | 29 | 600 | 174 | 10 | 600 | 60 | 10 | 600 | 60 |

| Шрот подсолнечный | 10 | 570 | 57 | 15 | 570 | 85,5 | 16 | 570 | 91,2 | 16 | 570 | 91,2 |

| Шрот соевый | 5 | 2100 | 105 | 3 | 2100 | 63 | 2 | 2100 | 42 | 0 | 2100 | 0 |

| Дрожжи кормовые | 5 | 2200 | 110 | 2 | 2200 | 44 | 3 | 2200 | 66 | 3 | 2200 | 66 |

| Липрот | 2 | 2200 | 44 | 2 | 2200 | 44 | 1 | 2200 | 22 | 1 | 2200 | 22 |

| Мука рыбная | 6 | 5000 | 300 | 2 | 5000 | 100 | 2 | 5000 | 100 | 1,5 | 5000 | 75 |

| Известняк кормовой | 1 | 100 | 1 | 3 | 100 | 3 | 6,8 | 100 | 6,8 | 6,8 | 100 | 6,8 |

| Премикс | 1 | 3000 | 30 | 1 | 3000 | 30 | 1 | 3000 | 30 | 1 | 3000 | 30 |

| Ячмень | 0 | 500 | 0 | 11 | 500 | 55 | 10 | 500 | 50 | 15 | 500 | 75 |

| Отруби пшеничные | 0 | 300 | 0 | 6 | 300 | 18 | 7 | 300 | 21 | 8 | 300 | 24 |

| Соль поваренная | 0 | 120 | 0 | 0 | 120 | 0 | 0,2 | 120 | 0,24 | 0,2 | 120 | 0,24 |

| Трикальцийфосфат | 1,5 | 1500 | 22,5 | 1 | 1500 | 15 | 1 | 1500 | 15 | 1 | 1500 | 15 |

| Мука мясокостная | 0 | 800 | 0 | 0 | 800 | 0 | 0 | 800 | 0 | 1,5 | 800 | 12 |

| Всего | 100 | 1056 | 100 | 769 | 100 | 724 | 100 | 669,74 | ||||

| ТЗР (7%) | 73,9 | 53,8 | 50,7 | 46,882 | ||||||||

| Переработка | 69,5 | 69,5 | 69,5 | 69,5 | ||||||||

| Итого | 1130 | 823 | 775 | 716,62 | ||||||||

Оценка финансового состояния предприятия. Основным источником анализа финансового состояния предприятия является баланс. Он характеризует состояние собственности предприятия, использование собственных и привлеченных денежных средств. Для анализа баланса Торгово-промышленной компания “Скиф-3” -общества с ограниченной ответственностью - необходимы некоторые величины, расчет которых приведен в табл. 1.7. Таблица 1.7 Показатели анализа баланса Торгово-промышленной компания “Скиф-3” на 2001 год

| Условные обозначения | Значение показателя | Количественная оценка | |

| На нач. года | На кон. года | ||

| А1 | Наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения ) | 75,5 | 230 |

| А2 | Быстро реализуемые активы (товары отгружены, но не оплачены в срок; дебиторская задолженость) | 1205,7 | 1370,1 |

| А1+А2 | 1281,2 | 1600,1 | |

| А3 | Медленно реализуемые активы (товары, готовая продукция, запасы) | 1992,5 | 1712,9 |

| А4 | Тяжело реализуемые активы (основные средства, незавершенные капитальные вложения) | 11000,7 | 10599,1 |

| П1 | Краткосрочные обязательства (кредиты банков, заемные средства, кредиты и заемы не погашенные в срок) | 1800,5 | 1188,8 |

| П2 | Среднесрочные и долгосрочные пассивы | 2,6 | 137,3 |

| П3 | Постоянные пассивы баланса (уставный фонд, резервы) | 13345 | 13345 |

| СО | Другие пассивы | 1829,1 | 1450,8 |

Коэффициент абсолютной ликвидности (2.1), который характеризует оперативную платежеспособность предприятия:

![]()

Кал на начало года равен 0,0419, а на конец года 0,1935.

Менее ликвидными активами считаются товары, готовая продукция, запасы, незавершенное производство. Потому рассчитывается коэффициент расчетной платежеспособности, который выше коэффициента денежной платежеспособности (коэффициента абсолютной ликвидности), потому что при его определении в числителе, кроме средств и краткосрочных финансовых вложений, учитываются и менее ликвидные активы.

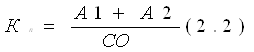

Коэффициент ликвидности баланса или быстрой ликвидности (расчетной платежеспособности)

|

Коэффициент ликвидности на начало 2001 года равен 0,7004, а на конец – 1,1029. Достаточным значением коэффициента является величина в диапазоне 0,5:0,8, фактически данный коэффициент больше 1.

Коэффициент покрытия баланса или достаточности оборотных средств (2.3).

Коэффициент покрытия на начало года равен 1,7898, а на конец года 2,2836.

Желательно, чтобы этот коэффициент превышал единицу. На предприятии на конец года имело место высокая платежеспособность.

Коэффициент отношения ликвидных и неликвидных пассивов или отношение средних и медленно реализуемых активах к тяжело реализуемым активам (2.4).

![]()

Ка на начало года равен 0,2976, а на конец года – 0,3126. Норматив этого коэффициента близок к 1. Имеет место недостаток ликвидных средств и, как следствие, задержка платежей по текущим финансовым операциям.

Следующим шагом оценки финансового состояния предприятия является анализ ликвидности баланса. Баланс считается абсолютно ликвидным, если выполняются следующие отношения:А1+А2 > П1

А3 > П2

А4 > П3

Произведем анализ этих показателей на начало и конец 2001 года:

| На начало года | На конец года |

| 1281,2 < 1800,5 | 1600,1 > 1188,8 |

| 1992,5 > 2,6 | 1712,9 > 137,3 |

| 11000,7 < 13345 | 10599,1 < 13345 |

Таким образом, мы видим, что на начало 2001 года два неравенства из трех свидетельствовали о неликвидности баланса, а на конец года лишь одно неравенство говорит о нелеквидности баланса. Это свидетельствует об улучшении финансового состояния предприятия и возможности погашения задолженности.

Торгово-промышленная компания “Скиф-3” - общество с ограниченной ответственностью - использует компьютеризированное оборудование и передовые технологии для продажи стеклопосуды своим опытным и требовательным заказчикам.

Условия, в которых работает предприятие, для большинства производителей Украины оказались гибельными. Самой большой сложностью явилась потеря оборотных средств, что привело к значительному сокращению производства изделий на внутренний рынок.

В настоящее время продолжает существовать тот, кто постоянно развивается, изменяется.

Сложности обусловлены падением уровня производства в стране, снижением жизненного уровня населения и его покупательской способности, что ведет к уменьшению уровня рентабельности и получаемой прибыли.

Жесткая налоговая политика, увеличение цен на сырье и энергоресурсы до уровня мировых неминуемо влечет за собой увеличение затрат на производство.

Похожие работы

... политикой; • созданием благоприятных условий для привлечения иностранных инвестиций; • научно-технической политикой и др. Будущее экономики страны в значительной степени зависит от инвестиционной политики, проводимой государством. 1.3 Экономическая роль государства в трансформационных экономиках: Дискуссионные вопросы. 1.В настоящее время дискуссия об экономической роли государства в ...

... позволит ему быть не просто восприимчивым к преобразованиям. Которые происходят в экономике, но и готовым к этим изменениям и умеющим проводить их в жизнь. 1.3. НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ Реструктуризация – это изменение структуры системы. Если под структурой понимается организационная структура, то реструктуризация – это изменение организационной ...

... финансового менеджмента, которое получило отражение в современных учебниках. В эволюционной таблице на двух низших ступенях отражена именно эта эпоха становления и развития финансового менеджмента.[12]» С исторической точки зрения в эволюции финансового менеджмента обычно выделяют три периода, или этапа, эволюции теории финансового менеджмента. «1) Первый этап (1930-1950 гг.), на который ...

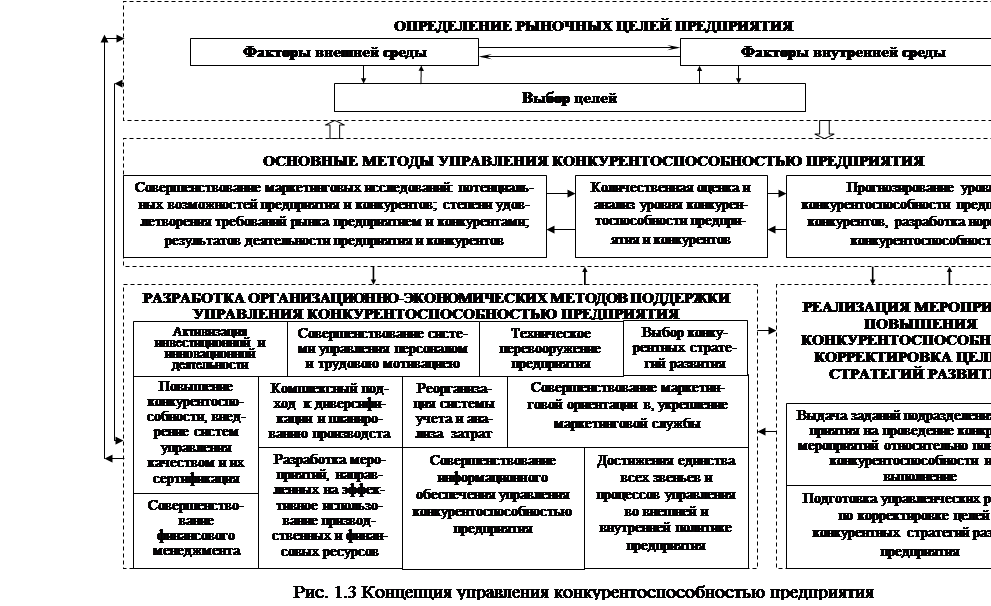

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

0 комментариев