Классификация форм и видов инвестиций

Инвестиционная деятельность

Источники финансирования инвестиций

Внутренние источники финансирования инвестиций

Внешние источники финансирования

Привлечение иностранных инвестиций

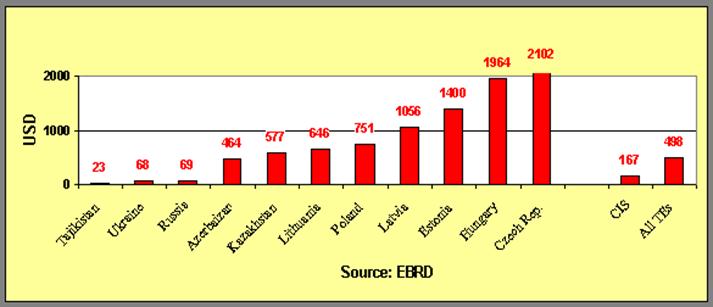

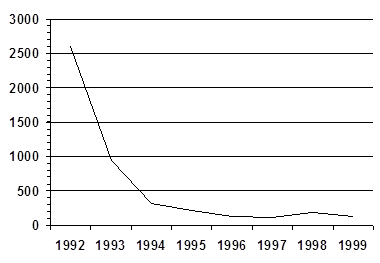

Динамика иностранных инвестиций в экономику Российской Федерации

Инвестиционный климат в РФ

Навигация

Внутренние источники финансирования инвестиций

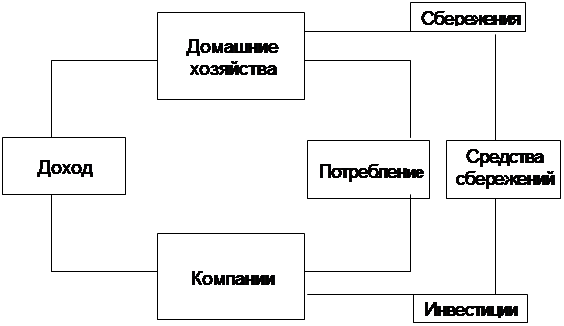

Накопление и инвестиции. Роль инвестиций в экономике

65894

знака

1

таблица

0

изображений

2.2 Внутренние источники финансирования инвестиций

Ключевую роль в структуре источников финансирования инвестиционной деятельности предприятий играет прибыль. Прибыль главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. Прибыль является обобщающим показателем результатов коммерческой деятельности предприятия. После уплаты налогов и других обязательных платежей в распоряжении предприятия остается чистая прибыль. Часть ее можно направить на капитальные вложения социального и производственного характера. Как правило, часть прибыли, направляемая на инвестиционные цели, аккумулируется в фонде накопления или других фондах аналогичного назначения, создаваемых на предприятии.

Сопоставление динамики прибыли и цен свидетельствовало о стремлении предприятий занизить отчетные показатели прибыли с целью уклонения от уплаты налогов и использования большей доли валового дохода на текущее потребление. Российские предприятия были заинтересованы не в максимизации прибыли, а в максимальном повышении цен и присвоении всех инфляционных доходов, получении высоких личных доходов, прежде всего руководства предприятий. Это привело к снижению мотивации к инвестированию, использованию прибыли в значительной части не на инвестиции, а на текущее потребление.

Проблемы использования прибыли для инвестирования во многом были связаны с воздействием налоговой политики. Известно, что основным экономическим пороком сложившейся системы налогообложения явилось непомерное бремя для экономических субъектов. Начиная с 1994 г. На основании Указа Президента РФ от 23 декабря 1993 г. № 2270 Региональные органы власти стали самостоятельно вводить огромное количество дополнительных налогов на оставшуюся у предприятий после уплаты налога на прибыль ее часть.

В структуре расходов средств предприятий устойчиво лидирующее положение стали занимать платежи в бюджет. Высокое налоговое бремя не позволяло предприятиям рассматривать оставшуюся часть прибыли как основной источник инвестиций.

Трудности использования прибыли на нужды инвестирования заключались не только в недостаточности ее массы. Происходящее вследствие разрастания неплатежей и бартерных сделок резкое сокращение в выручке от продаж денежной составляющей практически исключало саму возможность ее использования для инвестирования.

Правительством принимаются меры, которые облегчат предприятиям формирование необходимых финансовых ресурсов для производственного развития, тем более, что сегодня они являются одним из основных источников капиталовложений в экономику.

Следующим по значению собственным источником финансирования инвестиций являются амортизационные отчисления. Эти отчисления образуются на предприятиях в результате переноса стоимости основных производственных фондов на стоимость готовой продукции. Функционируя длительное время, основные производственные фонды постепенно изнашиваются и переносят свою стоимость на готовую продукцию частями. Поскольку основные производственные фонды не требуют возмещения в натуральной форме после каждого воспроизводственного цикла, предприятия осуществляют затраты на их восстановление по истечении нормативного срока службы. Денежные средства, высвобождающиеся в процессе постепенного восстановления стоимости основных производственных фондов, аккумулируются в виде амортизационных отчислений в амортизационном фонде.

Величина амортизационного фонда зависит от объема основных фондов предприятия и используемых методов начисления. В хозяйственной практике применяют метод равномерной (прямолинейной) и ускоренной амортизации.

При линейном методе начисление амортизационных средств производится по единым нормам амортизации, установленным в процентах к первоначальной стоимости основных средств. При отклонении от нормативных условий использования основных средств нормы амортизации могут быть откорректированы с помощью, так называемых поправочных коэффициентов.

При использовании метода ускоренной амортизации в странах с рыночной экономикой начисление ее осуществляется с учетом уменьшающегося остатка балансовой стоимости основных средств или методом суммы чисел.

В первом случае сумма амортизационных отчислений определяется на основе фиксированного процента от остаточной стоимости основных средств. При этом годовые амортизационные отчисления постоянно уменьшаются. Если последовательно соотнести значения годовых амортизационных отчислений к величине первоначальной стоимости основных средств, полученные нормы амортизационных отчислений образуют определенную регрессивную шкалу.

Совокупные амортизационные отчисления за весь нормативный период, рассчитанные по методу уменьшающегося остатка, не возмещают полную стоимость основных средств. В связи с этим на практике часто применяется сочетание метода уменьшающегося остатка и линейного метода. Переход к линейному методу во второй половине периода службы основных фондов позволяет достичь полной амортизации первоначальной стоимости основных средств.

При использовании метода суммы чисел годовые значения амортизации также понижаются на протяжении срока службы основных фондов. Однако в отличие от предшествующего метода здесь обеспечивается полное возмещение амортизируемой стоимости.

Кроме прибыли и амортизационных отчислений источниками финансирования инвестиций выступают: реинвестируемая путем продажи часть основных фондов, иммобилизуемая в инвестиции часть излишних оборотных активов, страховые возмещения убытков, вызванных потерей имущества, другие целевые поступления.

Похожие работы

... практике понимают как капиталовложения за рубежом, предполагающие в той или иной мере контроль инвестора за предприятием, в которое они вложены. 1.4 Роль инвестиций в экономике Инвестиции играют существенную роль в функционировании и развитии экономики. Изменения в количественных соотношениях инвестиций оказывают воздействие на объем общественного производства и занятости, структурные ...

... 6 %, в том числе кредиты иностранных банков составляли 1-2% общего объема капитальных вложений. Несмотря на свою относительно малую величину, прямые иностранные инвестиции играют позитивную роль в развитии российской экономики, поскольку их структура в большей степени отвечает потребностям модернизации сложившейся экспортно-сырьевой модели воспроизводства российской экономики. Так, в 2004-2006гг ...

... 9 182 2987 Нефтяная компания «ЛУКОЙЛ». «ЛУКОЙЛ» – самая крупная российская нефтяная компания в отношении производства и одна из основных российских компаний, активно участвующая в экономиках различных зарубежных стран. Зарубежными проектами НК «ЛУКОЙЛ» занимается компания «ЛУКОЙЛ Оверсиз», которая является оператором «ЛУКОЙЛА» по международным upstream проектам. В 2003 году добыча нефти в ...

... отметить, что в своем большинстве все они вторичны. Представляется, что основная причина большинства российских трудностей кроется в элементарном не понимании роли денег. Поэтому я считаю необходимым рассмотреть выполнение деньгами их функций в экономике России. Среди многих факторов, определяющих рост экономики, важная роль принадлежит норме сбережений в текущем доходе и последующему приросту ...

0 комментариев