Навигация

I. Налоги и налоговые системы 1.1 Налоги, их функции и виды

Налоги являются главным источником доходной части федерального бюджета. “Под налогом понимается обязательный платеж, взимаемый с организации в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований”[1].

Существует 3 основные функции налогов:

· фискальная;

· регулирующая;

· распределительная.

Фискальная функция налогов состоит в формировании государственных финансов, которые обеспечивают содержание государства и местного самоуправления. Регулирующая функция проявляется через налоговый механизм – налоговые ставки, льготы, способы налогообложения, в совокупности регулирующие темп и пропорции экономического роста, оказывающие влияние на производство, создающие условия для стимулирования или сдерживания темпов развития определенных отраслей или регионов, усиления или ослабления накопления капитала. Сущность распределительной функции заключается в том, что с помощью налогов регулируется перераспределение национального дохода и решаются основные социальные задачи государства, в том числе, развитие не государственной сферы и социальная поддержка малоимущих слоев общества.

Существуют различные признаки, по которым устанавливаются виды налогов. По характеру взимания налоги принято делить на прямые и косвенные. По уровню взимания налоги и другие обязательные платежи делятся на федеральные, региональные и местные. По объекту налогообложения различаются налоги на доходы, на собственность, на имущество и др.

Все виды налогов подразделяются на два больших класса: прямые и косвенные. Прямые налоги устанавливаются непосредственно на доход или имущество. К косвенным налогам относятся налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуги при их реализации получает налоговые суммы, которые перечисляет государству. В данном случае связь между плательщиком (потребителем) и государством опосредована через объект обложения.

Прямые налоги включают подоходный налог с физических лиц, налог на прибыль (доход) предприятий и организаций, налог с имущества, переходящего в порядке наследования и дарения, налог на имущество предприятий и др.

Косвенные налоги ( в отличие от прямых) не связаны непосредственно с доходом или имуществом налогоплательщиков. К косвенным налогом относятся налог на добавленную стоимость (НДС), акцизы, таможенные пошлины. Юридическими плательщиками косвенного налога являются предприятие, производящее товары. Оно непосредственно уплачивает налоги, а потом закладывает его в цену товара, так что реально расплачивается покупатель. Поэтому покупатель не замечает того, что он ежедневно уплачивает налог. Замечено, что бремя прямых налогов переносится населением гораздо более тяжко. Косвенные налоги, наоборот, наиболее приемлемы для государства ввиду своей замаскированности.

С другой стороны, косвенные налоги в гораздо большей степени подрывают имущественное положение слоев населения с низким уровнем дохода, чем богатых, так как, покупая один и тот же товар, они уплачивают одну и ту же сумму налога, что в процентном отношении к их доходу далеко не одинаково.

Федеральные, региональные и местные налоги.

Налоговые платежи, как мы уже знаем, поступают в центральный, региональные и местные бюджеты. Существует определенный порядок распределения поступающих средств. В России в местные бюджеты целиком поступают налоги на имущество физических лиц и земельный налог, налог на наследство или дарение и некоторые незначительные налоги. К региональным налогам в России относятся налог на имущество организаций, налог на недвижимость, налог с продаж, дорожный и транспортный налоги и ряд менее значительных налогов. К федеральным налогам относятся налог на добавленную стоимость, акцизы, налог на прибыль предприятий, взносы во внебюджетные фонды, таможенные пошлины и сборы, различные налоги на пользователей природными ресурсами. Поступления от ряда налогов (в России это НДС, налог на прибыль предприятий, акцизы) делятся между центральным и территориальными бюджетами.

В связи с определенными противоречиями между интересами центрального правительства и территориальными экономическими интересами вокруг разделения налоговых поступлений идет политическая борьба. Местные жители и власти заинтересованы, чтобы больше средств поступало в бюджеты штатов, земель, муниципалитетов, общин, так как из этих средств финансируются образование, здравоохранение, благоустройство территории, местное общественное строительство, охрана порядка и окружающей среды. У центрального правительства постоянно не хватает средств на административные и военные расходы, решение глобальных экономических и социальных задач.

Среди ученых занимающихся разработкой проблемы налоговой системы не существует единого мнения в определении термина “налоговая система”. По мнению одних авторов – это “совокупность существующих в государстве налогов, форм и методов из взимания, а также соответствующих государственных органов и учреждений”[2], по мнению других – это “совокупность институтов и инструментов, используемых государством для централизации части национального дохода в бюджетах всех уровней с последующим перераспределением в интересах государства”[3]. Второе определение кажется нам более полным, оно включает первое определение и дополняет его.

Налоги в их сущности и содержании на практике представляют в виде многообразных форм с множеством национальных особенностей, которые в совокупности образуют налоговые системы разных стран.

Существует три вида подоходного налога по которому и определяется система налогообложения государства. Это регрессивны, прогрессивный и пропорциональный.

Регрессивный налог характеризуется тем, что его средняя ставка снижается по мере возрастания дохода и наоборот. Так, для работников с годовым доходом менее 100 000 рублей ставка единого социального налога, перечисляемого предприятиями и организациями во внебюджетные фонды, является максимальной и составляет 35.6% от фонда оплаты труда (для всех предприятий и организаций) плюс варьируемый процент страхового взноса на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (в зависимости от отрасли, например, в образовании – 0.2%)

Пропорциональный налог, который называют так же налогом, взимаемым по единой ставке, означает взимание налога в равных долях независимо от размера дохода. При пропорциональном подоходном налоге граждане с годовым доходом в 120 000 рублей и 60 000 рублей платят одинаковую налоговую ставку подоходного налога 13%. Человек с более низким доходом в качестве подоходного налога перечисляет за год 7 800 рублей, а человек с более высоким доходом 15 600 рублей. В этом случае и доход и налог более состоятельного человека в два раза больше. Подоходный налог растет пропорционально росту дохода.

Прогрессивный налог предполагает увеличение процентной ставки по мере возрастания дохода. Прогрессивное налогообложение доходов физических лиц используется во многих странах мира. Предположим, американский налогоплательщик с годовым доходом 25000 долларов выплачивает подоходный налог по ставке 20% , а его соотечественник с годовым доходом 100 000 долларов – 40%. За год первый перечислит в бюджет 5 000 долларов, а второй 40 000 долларов. В данном примере при четырехкратной разнице в уровне дохода существует восьмикратная разница в размере подоходного налога. Таким образом, при прогрессивной налоговой ставке подоходный налог увеличивается с ростом дохода в большей пропорции. Прогрессивная система имеет преимущество перед пропорциональной в трех позициях:

· обеспечивает большие поступления в бюджет.

· способствует уменьшению дифференциации доходов населения.

· может регулировать экономические процессы по территориям и отраслям.

Принципы налогообложенияНа протяжении всей истории человечества ни одно государство не могло существовать без налогов. Налоговый опыт подсказал и главный принцип налогообложения: «Нельзя резать курицу, несущую золотые яйца», т.е. как бы велики ни были потребности в финансовых средствах на покрытие мыслимых и немыслимых расходов, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности.

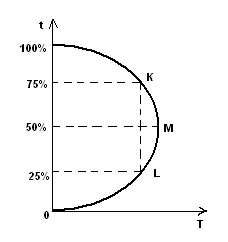

Наглядно это демонстрирует кривая Лаффера, получившая название по имени американского экономиста, обосновавшего зависимость бюджетных доходов от налоговых ставок. Ее смысл в том, что снижение ставок налогов обладает мощным стимулирующим воздействием на экономику. При снижении ставок налогов в конечном счете увеличивается налоговая база: раз выпускается больше продукции, то и налогов собирается больше, хотя это происходит не сразу.

На рис. 1. можно увидеть графическую интерпретацию основной идеи Лаффера. Поступления налогов в госбюджет (T) откладывается на оси абсцисс, на оси ординат – предельная налоговая ставка (t). В данном случае предлагается, что речь идет о ставке подоходного налога. По мере роста налога от 0 до 100% доходы государственного бюджета (налоговая выручка) будет вначале расти от 0 до некоего максимального уровня (точки М, соответствующей, допустим, 50% ставке налога), а затем снежатся опять до 0. Мы видим, что стопроцентная ставка налога дает такие же поступления в бюджет, как и нулевая ставка: налоговые доходы госбюджета просто отсутствуют. Ставка налога, изымающая весь доход, являются ничем иным, как конфискационной мерой, в ответ на которую легальная деятельность будет просто сворачиваться или "уходить в тень"

Рис 1. Кривая Лаффера.

Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика.

2. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа. Система штрафов и пеней, общественное мнение в стране должны быть такими, чтобы неуплата или несвоевременная уплата налогов были менее выгодными, чем своевременное и честное выполнение обязательств перед налоговыми органами.

3. Система и процедура уплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

4. Налоговая система должна быть гибкой и легко адаптируемой к изменяющимся общественно-политическим потребностям.

5. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики. Этот принцип относится к регулирующей функции налогообложения.

Доля отдельных налогов, участвующих в формировании доходной части бюджета, в разных странах с рыночной экономикой характеризуется следующими данными, % к итогу:

| Налоги на личные доходы | 40 |

| Налоги на прибыль корпораций (фирм) | 10 |

| Социальные взносы | 30 |

| Налог на добавленную стоимость | 10 |

| Таможенные пошлины | 5 |

| Прочие налоги и налоговые поступления | 5 |

В России роль отдельных налогов в доходах бюджета несколько иная. В связи с относительно низким уровнем жизни большинства населения поступления от налогов на личные доходы невелики; вместо них главное место в доходной части бюджета занимают налоги на прибыль предприятий и НДС .[4]

Прямые налоги трудно перенести на потребителя. Легче всего обстоит дело с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от показателя эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя . Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая его часть уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

При высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения — к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Основы налоговой системыСистема налогообложения в России, закрепляемая Налоговым Кодексом, представляет собой три уровня: федеральный, региональный и местный. Конкретные виды налогов и сборов в разбивке по уровням представлены в таблице.[5]

| Федеральные налоги и сборы | Региональные налоги и сборы | Местные налоги и сборы |

| 1. Налог на добавленную стоимость 2. Акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья. 3. Налог на прибыль (доход) организаций 4. Налог на доходы от капитала 5. Подоходный налог с физических лиц 6. Взносы в государственные социальные внебюджетные фонды 7. Государственная пошлина 8. Таможенная пошлина и таможенные сборы 9. Налог на пользование недрами 10. Налог на воспроизводство минерально-сырьевой базы 11. Налог на дополнительный доход от добычи углеводородов 12. Сбор за право пользования объектами животного мира и водными биологическими ресурсами 13. Лесной налог 14. Водный налог 15. Экологический налог 16. Федеральные лицензионные сборы. | 1. Налог на имущество организаций 2. Налог на недвижимость 3. Дорожный налог 4. Транспортный налог 5. Налог с продаж 6. Налог на игорный бизнес 7. Региональные лицензионные сборы | 1. Земельный налог 2. Налог на имущество физических лиц 3. Налог на рекламу 4. Налог на пользование или дарение 5. Местные лицензионные сборы |

Таким образом, Налоговый кодекс РФ закрепляет 28 видов налогов и сборов. На сегодняшний день количество налогов остается в России достаточно большим, что существенно усложняет порядок их исчисления и уплаты. К примеру, в США действуют только 10 основных налогов и еще 4 вида, применяемых на уровне отдельный штатов.[6]

Как правило, существует определенный перечень льгот по каждому налогу. Однако существует особый порядок комплексных налоговых льгот, устанавливаемых государством, которые могут оказывать существенное влияние на процесс воспроизводства. Такими льготами являются ускоренная амортизация и инвестиционный налоговый кредит.

Политика ускоренной амортизации способствует сокращению сроков амортизационных отчислений путем увеличения размеров годовой нормы отчислений. Таким образом, сокращаются сроки окупаемости оборудования и у производителей появляются стимулы для инвестиций в передовые технологии. Проводя такую политику, государство тем самым отказывается от определенного дохода в виде части налога на прибыль в пользу увеличения степени конкурентоспособности национальной экономики. Метод ускоренной амортизации является важным стимулом увеличения капиталовложений в корпоративном секторе экономики. Его применение способствует интенсификации НТП, поощрению структурных изменений в экономике, особенно развитию наукоемких отраслей. Инвестиционный налоговый кредит представляет собой отсрочку по уплате части налоговых платежей на определенный срок. По российскому законодательству, воспользоваться такой отсрочкой имеют право предприятия, проводящие НИКОР или техническое перевооружение производства. Кредит может быть представлен по налогу на прибыль, а также по региональным и местным налогам на срок от одного года до пяти лет. Сумма кредита ограничивается 30% от стоимости оборудования и не может превышать 50% от суммы начисленного к уплате налога. Размер процентов по инвестиционному налоговому кредиту устанавливается в переделах от Ѕ до ѕ ставки рефинансирования ЦБ РФ.

Меры налогового регулирования широко используются для стимулирования конкурентоспособности, условий для накопления капитала, а так же поощрения социально полезной деятельности корпораций. К мерам подобного рода относятся система налоговых мер по стимулированию компаний добывающих отраслей. В виде так называемых скидок на истощение недр. Согласно этому положению, добывающие компании имеют право резко сокращать уплату налогов под предлогом ухудшающихся условий добычи полезных ископаемых, а в яде случаев и вовсе освобождаться от уплаты налогов.

В 2005 году в налоговое законодательство РФ внесено достаточно много изменений и дополнений. Их общий вектор – сокращение числа налогов, рационализация налоговой системы и дальнейшее снижения налоговой нагрузки.

Самым важным шагом является снижение базовой ставки единого социального налога. ЕСН установлен гл. 24 Налогового кодекса РФ. Налоговым периодом признается календарный год. Максимальная налоговая ставка для большинства налогоплательщиков снижена с 35,6% до 26%.[7] Снижение ставки ЕСН, являющееся главной мерой по уменьшению налогового бремени в 2005 г., приведет к дополнительному росту ВВП на 0,4-0,6% и к увеличению инвестиций на 1,3-1,5%. Это средства, которые останутся у предприятий и будут работать на экономику. Снижение ставки ЕСН приведет к увеличению собственных ресурсов предприятий, производящих конечную продукцию, на 6-11%, а дополнительный прирост рентабельности капитала составит 1-2%. Снижение ставки ЕСН повлияет также и на прирост фонда оплаты труда, что приведет к увеличению реальных доходов населения. Согласно прогнозу, в 2005 г. прирост ФОТ в номинальном выражении с учетом снижения ставки ЕСН составит 22%, без учета снижения ставки ЕСН - 19,1%. В 2006 г., соответственно, 18,7% и 14,4%. При этом с 1 января 2005 года увеличен " порог регрессии", т. е. величина налоговой базы, начиная с которой начинается применение регрессии. Доступ к регрессивным ставкам начинается с выплат свыше 280 000 руб. годового дохода на одного работника.

Приняты серьезные меры по НДС. НДС – взимаемый с предприятий налог на сумму прироста стоимости на данном предприятии, исчисляемую в виде разности между выручкой от реализации товаров и услуг и суммой на сырье, материалы, полуфабрикаты, полученные от других производителей. При движении товаров или услуг от производителя к потребителю они проходят длинные технологические цепочки производства и обращения. На каждой стадии производства или реализации создается дополнительная стоимость продукта, которая и служит объектом налогообложения. Ставки НДС могут быть дифференцированы по различным группам товаров: например, товаров, именуемых предметами роскоши (ставка обычно выше); по группе товаров первой необходимости (ставка обычно ниже). В большинстве развитых стран НДС составляет 10-20% от величины добавленной стоимости. Ряд товаров, услуг, видов деятельности частично или полностью освобождается от налога на добавленную стоимость.

С 1 января 2004 г. снижена ставка налога на добавленную стоимость с 20% до 18%. Это является очень важной мерой, направленной на увеличение оборотных средств предприятий. С 2005 года отменен НДС на реализацию земельных участков жилой недвижимости. Не менее важным является переход на принцип "страна назначения " в торговле с Украиной, Казахстаном и Беларусью в полном объеме, включая поставки углеводородов. Теперь экспорт нефти и газа в эти государства СНГ рассматривается как нормальный экспорт, и экспортеры получили возможность предъявлять к вычету соответствующие суммы НДС, уплаченные в РФ. Для реализации этих мер было ратифицировано несколько дополнительных межгосударственных соглашений.

Существенные изменения произошли с Подоходным налогом с физических лиц. Налог на доходы физических лиц (подоходный налог), может взиматься с таких видов доходов, вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу; пенсии, пособия, стипендии; дивиденды и проценты; страховые выплаты; доходы, полученные от представления в аренду или реализации имущества и др. Некоторые виды доходов физических лиц освобождаются от налогообложения (пособия по безработице, беременности и родам, государственные пенсии, алименты, выплаты компенсаций и др.)

До 1 января 2001 года в России использовалась прогрессивная ставка подоходного налога. В настоящее время в нашей стране используется пропорциональная ставка 13%, устанавливаемая независимо от размера дохода физического лица.

С 2005 года введена в действие гл. 25 "Водный налог". В налоговом кодексе РФ установлены все элементы формально нового налога: налогоплательщики, объекты налогообложения, налоговая база, налоговые ставки, порядок исчисления налога, порядок и сроки его уплаты.

После трех лет тяжелых дискуссий и обсуждений принята с 1 января 2005 и введена в действие гл. 25.3 "Государственная пошлина". Это показательный и очень важный факт, даже с общеправовой точки зрения, потому что с помощью этой главы удалось решить задачу разграничения платежей налогового и не налогового характера. Теперь на ряду с конституционной нормой о том, что каждый должен уплачивать законно установленные налоги, появляется возможность реализовывать зеркальный по отношения к ней принцип, согласно которому ни на кого не может быть возложена обязанность уплачивать какие-либо платежи, обладающие всеми признаками налога или сбора, если они прямо не поименованы в Налоговом кодексе. Обращаясь в те или иные уполномоченные государством органы за совершением юридически значимых действий, налогоплательщик должен платить государственную пошлину в случаях и в размере, предусмотренных в НК. При этом размеры государственной пошлины во многих случаях снижены, а по большинству позиций установлены ее предельные размеры. Все это – в пользу налогоплательщика.

Налог на операции с ценными бумагами заменяется государственной пошлиной в значительно меньших размерах. Отменяется сбор за использование наименования "Россия" и "Российская федерация", он тоже заменен государственной пошлиной, которую нужно уплатить один раз, а не платить налог с оборота, который существовал, фактически под видом этого сбора.

Формально с 1 января 2005 уже введена в действие гл. 31 "земельный налог". Однако фактически большинство муниципалитетов сможет ввести такой налог только с 2006 года. Это принципиально новый налог, базирующийся на кадастровой стоимости земли. С его повсеместным введением будет исправлена сложившаяся на основе ряда достаточно сомнительных показателей, разработанных еще в 1991 году и давно оторвавшихся от жизненных реалий.

Размер налоговой ставки определяют муниципальные власти, но она не должна превышать 1,5%, а для земель, используемых для сельскохозяйственных нужд, занятых жилищным фондом, представленных для жилищного строительства или же ведения хозяйства и садоводства, размер налоговой ставки не может быть выше 0,3%. Кроме того, в зависимости от категории земли могут быть установлены дифференцированные ставки.

Организации и предприниматели будут рассчитывать налог сами на основании сведений государственного земляного кадастра о каждом земельном участке, принадлежащем им на праве собственности. Граждане будут получать из налоговых инспекций уведомления с расчетом земельного налога.

Переход всех регионов на новый порядок сбора земельного налога, даст дополнительные доходы местным бюджетам. Эти доходы будут расти по мере совершенствования земельного кадастра, вовлечения земли в оборот, выдачи свидетельств о собственности, оценки земли.[8]

Налог на имущество физических лиц взимается с жилых домов, квартир, дач, гаражей иных строений, помещений и сооружений, находящихся на праве собственности у физических лиц. Налог уплачивается ежегодно по ставке, устанавливаемой в размере, не превышающем 0.1% от инвестируемой стоимости для имущества не выше 300 000 рублей.

Акциз включается в цену товара в виде надбавки к цене и изымается в государственный и местный бюджет. Формально плательщиками (сборщиками) этого налога выступают предприятия, производящие / продающие подакцизную продукцию и оказывающие налогооблагаемые услуги, индивидуальные предприниматели, лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу РФ. Акцизы распространяются на ограниченный круг товаров и услуг, как правило, массового потребления и высокий доходности. Чаще всего к ним относятся табак, алкоголь, легковые автомобили, природный газ, нефть и некоторые другие продукты ввозимые на территорию страны.

С 1 января 2002 г. снижена ставка по налогу на прибыль организаций с 35% до 24% с одновременной отменой льгот. Кроме того, российские предприятия получили право включать в расходы по налогу на прибыль все экономически обоснованные и документально подтвержденные затраты, что отвечает мировым стандартам. Согласно закону о федеральном бюджете на 2003год, 6% налога зачисляется в федеральный бюджет, 16% - в региональный бюджет; 2% - в местный бюджет.

В 2003г была введена упрощенная налоговая система. В соответствии НК РФ упрощенная система налогообложения является специальным налоговым режимом, применяемым налогоплательщиками на добровольной основе.

При применении упрощенной системы налогообложения налогоплательщики уплачивают единый налог, исчисляемый по результатам их хозяйственной деятельности за налоговый период. С уплатой которого с них не взимаются налог на прибыль организаций, налог на доходы физических лиц, НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ), налог на имущество организаций, налог на имущество физических лиц (в отношении имущества, используемого индивидуальными предпринимателями для осуществления предпринимательской деятельности) и единый социальный налог с доходов, полученных от предпринимательской деятельности, а также с выплат и иных вознаграждений, начисляемых налогоплательщиками в пользу нанятых ими физических лиц.

Право перехода на упрощенную систему налогообложения предоставляется организациям, получившим по итогам 9 месяцев прошедшего года доходы от реализации (без учета НДС) в размере не превышающем 11 млн руб. индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения независимо от размеров полученных доходов.[9]

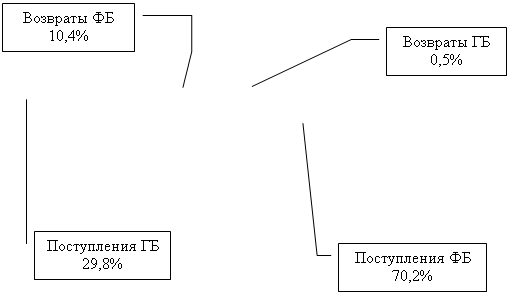

Тенденции последних двух лет показывают нарушение баланса между распределением доходов в федеральный и городской бюджет в сторону федерального. Соотношение распределения доходов в г. Москве по итогам 8 месяцев 2004г. составило: 70,2% в федеральный бюджет против 29,8% ( рис 2). По 2003 г. Оно составляло 65% к 35%, а в 2001-2002 гг. 51% на 49%.

Рис. 2. Поступления-возвраты Федерального и городского бюджетов.

Это происходит на фоне общего увеличения собираемости налогов в г. Москве, даже с учетом инфляции. Увеличиваются возвраты (большей частью экспортного НДС), которые составляют почти 11% от всех доходов, из них почти все – 10,4%, приходятся на долю федерального бюджета. Это косвенно подтверждает не только сырьевую структуру нашего экспорта, но и увеличение товарооборота с другими странами.

Именно поэтому особую актуальность представляют налоги, идущие на пополнение городского бюджета и на собираемость которых можно реально повлиять. Такими налогами в первую очередь являются: налог на имущество (физических лиц, юридических лиц, наследование и дарение), транспортный налог, земельный налог.

Результаты сбора "прочих налогов" наряду с НДС и налогом на прибыль выглядят следующим образом.

Основные налоги консолидированного бюджета за 8 мес. 2007г.

| Вид налога | Группа | Федеральный бюджет (млрд. руб.) | Городской бюджет (млрд. руб.) |

| Подакцизные товары Налог на имущество НДС Прибыль Земельный налог Транспортный налог Налог на рекламу Доходы физлиц | 1 1 1 1 2 2 2 2 | 36,268 0,025 131,197 45,519 0 0 0 0 | 10,162 18,723 0 170,105 0,654 1,164 3,305 66,852 |

Основные налоги легко можно разбить на две группы. 1 группа это налоги, которые примерно поровну распределяются между федеральным и городским бюджетами. 2 группа – это налоги, составляющие важную часть городских доходов, но не являющихся первостепенной задачей Федеральной налоговой службы.[10]

Глава II. Налоги на имущество физических лиц

В настоящее время в Российской Федерации проводиться масштабная налоговая реформа, связанная с поэтапным принятием глав Налогового кодекса, связанных с имущественными налогами физических лиц[11]. Существует макроэкономическая закономерность, подтвержденная научными исследованиями и налоговой статистикой. Чем выше уровень налоговых изъятий, тем выше темпы экономического роста. И наоборот. Эта закономерность четко прослеживается в экономике России за последние 10 лет. При разработке налоговой политики нужно ясно сознавать ее целевую направленность. Или решается задача сиюминутного притока денег в бюджет посредством увеличения налогового давления, тогда замедляются темпы экономического роста. Или мы ориентируемся на систему налогообложения, стимулирующую привлечение инвестиций и рост экономики. Следует иметь в виду еще одно обстоятельство. Более высокому уровню налоговой нагрузки должна соответствовать большая социальная направленность государственной политики[12].На величину налога в значительной мере влияет то, что в качестве налоговой базы по объектам недвижимого имущества принимается инвентаризационная стоимость, определяемая в настоящее время государственными органами технической инвентаризации (БТИ), которая в ряде случаев не соответствует реальной стоимости имущества. В условиях, когда налогооблагаемая база по налогам на строения, принадлежащие физическим лицам, определяется как инвентаризационная стоимость, которая гораздо ниже рыночной стоимости объектов недвижимости, оспариваемые нормы Закона Российской Федерации "О налогах на имущество физических лиц" не дают достаточных оснований считать, что в результате их применения были нарушены закрепленные Конституцией Российской Федерации права и интересы налогоплательщиков, так было указанно в Определении Конституционного суда РФ[13], поскольку в условиях, когда налогооблагаемая база по налогам на строения, принадлежащие физическим лицам, определяется как инвентаризационная стоимость, которая гораздо ниже рыночной стоимости, оспариваемые нормы не дают оснований считать, что в результате их применения были нарушены права заявителя»

Имущественные налоги принадлежат к числу старых, традиционных сборов, которые хорошо известны большинству современных государств. Однако за время своего существования этот вид налогообложения претерпел и продолжает претерпевать значительные трансформации. Некоторые из них обусловлены появлением новых видов имущества, другие - изменениями в самом характере имущественных отношений. Немалое влияние на эволюцию рассматриваемого вида платежа оказывает проходящая ныне глобальная налоговая реформа. Свойственная ей общая тенденция к расширению базы налогообложения и соответственно поискам новых форм и видов обложения не могла не отразиться на правовом регулировании налогообложения имущества. Изменения коснулись структуры налогов, а также выразились в расширении объектов обложения и перечня облагаемых видов имущества.

Широко используемое в современном налоговом законодательстве понятие "имущественные налоги" является, по существу, собирательным. Под общей шапкой скрывается целый конгломерат налогов и сборов по отношению к различным видам имущества. Наиболее общий, объединяющий их признак состоит, во-первых, в том, что все они принадлежат к числу прямых. Во-вторых, их плательщиками являются лица, владеющие имуществом[14]. В-третьих, объектом обложения служит имущество само по себе, а не как источник дохода[15]. В остальном можно говорить об огромном разнообразии и многовариантности имущественных налогов. Различия касаются их наименования, круга субъектов и видов облагаемого имущества, способов исчисления, порядка уплаты налогов и пр. Среди них есть как регулярные (систематические, текущие), взимаемые с определенной периодичностью в течение всего времени владения имуществом (например, земельный налог), так и разовые, уплата которых связывается с каким-либо событием (переход имущества в порядке наследования и дарения, сделки купли-продажи и другие операции с имуществом)[16].

В настоящее время объём поступлений в бюджет от налогов на имущество физических лиц незначителен. Налоги на имущество дорогостоящи в административном обслуживании, так что порою доходы от них не покрывают затрат, связанных с учётом и оценкой налогооблагаемого имущества. С развитием частной собственности и улучшением благосостояния граждан, а так же совершенствованием процедуры регистрации объектов недвижимости доля этих налогов должна увеличиться[17].

Налоги на имущество физических лиц входят в число местных налогов и поступают в местные бюджеты по месту нахождения имущества. Эти налоги взимаются как в городской, так и сельской местности на основании одноимённого закона[18].

До 1999 г. налогообложение имущества физических лиц имело второстепенное значение по сравнению с налогообложением доходов. В ряде регионов жилое недвижимое имущество, принадлежащее физическим лицам, не облагалось налогами. Изменение ситуации произошло в связи с принятием Федерального закона[19]. Данный Закон изменил ряд положений, регламентирующих ставки и другие условия налогообложения недвижимого имущества, принадлежащего физическим лицам[20].

Похожие работы

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

... c. 21]. Приведем, для сравнения, действующие в настоящий момент на основании Закона Российской Федерации от 13 декабря 1991 г. №2030–1 освобождения от налога имущество для предприятий: а) бюджетных учреждений и организаций, органов законодательной (представительной) и исполнительной власти, органов местного самоуправления, Пенсионного фонда Российской Федерации, Фонда социального страхования ...

... ); - предприятий народных художественных промыслов; - жилищно-строительных, дачно-строительных и гаражных кооперативов, садоводческих товариществ; - национально-культурных обществ и др. Устанавливая налог на имущество организаций, законодательные (представительные) органы субъектов РФ т.е. города Волгограда определяют налоговую ставку в пределах, установленных гл.30 НК РФ, порядок и сроки ...

... жилищного фонда и объектов социально-культурной сферы и т.д. Поэтому таким видам налогов должно уделяться повышенное внимание. 3. Оценка перспектив и дальнейшего развития налога на имущество Ежегодно совокупность налогов на имущество приносит в консолидированный бюджет Российской Федерации около 4-6% налоговых доходов, причем в некоторых субъектах Российской Федерации (как, например, в ...

0 комментариев