Навигация

2. Виды налогов

Налоги бывают двух видов:

I. Налоги на доходы и имущество

– подоходный налог с физических лиц;

– налог на прибыль предприятий (корпораций, фирм);

– социальные налоги;

– поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость;

– налоги на перевод прибыли и капитала за рубеж и др.

Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами. Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

II. Налоги на товары и услуги

– налог с продаж, который в большинстве развитых стран в настоящее время заменён налогом на добавленную стоимость (НДС);

– акцизы (налоги, прямо включаемые в цену товара или услуги);

– таможенные пошлины;

– налог на наследство, на сделки с недвижимостью и ценными бумагами и др.

Они частично или полностью переносятся на цену товара или услуги – косвенные налоги. Плательщиком этих налогов становится, в конечном счете, потребитель (покупатель) этих товаров.

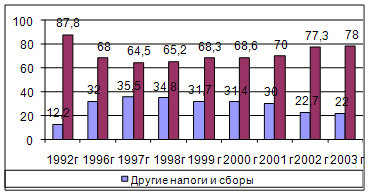

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В России примерно одна половина налоговых сборов приходится на прямые налоги, другая – на косвенные.

Классификация по целям использования:

ü Общие налоги используются на финансирование текущих и капитальных расходов государственного и местных бюджетов без закрепления за каким либо определенным видом расходов.

ü Специфические налоги имеют целевое назначение (например, отчисления на социальное страхование или отчисления на дорожные фонды).

Классификация по объектам налогообложения:

По объекту налогообложения, существующие налоговые платежи и сборы можно разделить на:

- налоги с доходов (выручки, прибыли, заработной платы);

- налоги с имущества (предприятий и граждан);

- налоги с определённых видов операций, сделок и деятельности (налог на операции с ценными бумагами, лицензионные сборы).

Основные налоги:

1) Подоходный налог с физических лиц (налог на личные доходы) является вычетом из доходов налогоплательщиков – физических лиц, как имеющих, так и не имеющих постоянного местожительства в Российской Федерации, включая иностранных граждан, так и лиц без гражданства. Платежи осуществляются в течение года, но окончательный расчет производится в конце его. Нормой налогообложения является налоговая ставка – размер налога на единицу налогообложения. В России минимальная ставка подоходного налога составляет 12%, максимальная – 45%.

Не подлежат налогообложению: государственные пособия по социальному страхованию; все виды пенсий; доходы, полученные от физических лиц в порядке наследования и дарения; стоимость подарков, полученных от предприятий, учреждений и организаций в течение года в виде вещей или услуг, не превышающая сумму 12-кратного установленного законом размера минимальной месячной оплаты труда.

2) Налог на прибыль предприятий взимается в случае, если они признаются юридическими лицами. Этот налог составляет основную часть налоговых выплат предприятий. Обложению налогом подлежит прибыль, чистый доход. В России ставка этого налога близка к той, что действует в развитых странах – до 35%. Производственные объединения, предприятия, а также собственники капитала уплачивают налог на основании предъявленных ими деклараций. Налоговая декларация представляет собой заявление налогоплательщика о размерах его доходов. Отдельные виды прибыли, получаемой юридическими лицами, облагаются особо. Так, прибыль от дивидендов, полученных по акциям, облигациям и иным ценным бумагам, выпущенным в Российской Федерации, облагается по ставке 15%. Этот размер ставки применяется к прибыли от долевого участия в других предприятиях, созданных на территории Российской Федерации. Доходы от игорного бизнеса, включая игровые автоматы, облагаются по ставке 90%, прибыль видео салонов – 70%.

3) Социальные взносы охватывают взносы предприятий на социальное обеспечение и налоги на заработную плату и рабочую силу. Они представляют собой выплаты, которые осуществляются частично самими работающими, частично – их работодателями. Они направляются в различные внебюджетные фонды: по безработице, пенсионный и т.д. Государство также принимает участие в финансирование этих фондов. Налоги на фонд заработной платы и рабочую силу выплачиваются только работодателями. В России взносы предприятий в государственные внебюджетные фонды составляют около 39,5% от их затрат на заработную плату.

4) Поимущественные налоги – это налоги на имущество, землю и другую недвижимость, дарения и наследство. Размер этих налогов определяется задачей перераспределения богатства.

5) Налоги на товары и услуги, прежде всего таможенные пошлины и сборы, акцизы, налог с продаж и налог на добавленную стоимость. НДС схож с налогом с продаж, при котором всю его тяжесть несёт конечный потребитель. Налогоплательщики, которые в процессе работы добавляют стоимость к поступившим в их распоряжение предметам труда, облагаются налогом с этой добавленной стоимости. Но каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. У нас НДС составляет 20%.

Законом определен перечень товаров (работ, услуг), освобождаемых от налога. Этот перечень является единым на всей территории РФ. Освобождаются от НДС услуги в сфере народного образования, связанные с учебно-производственным процессом; услуги по уходу за больными и престарелыми; ритуальные услуги похоронных бюро; услуги учреждений культуры и искусства, религиозных объединений; театрально-зрелищные, спортивные и другие развлекательные мероприятия. Освобождаются от платы НДС научно-исследовательские и опытно-конструкторские работы, выполняемые за счет государственного бюджета, и хоздоговорные работы, выполняемые учреждениями народного образования.

Акциз является косвенным налогом, включаемым в цену товара, и оплачиваемым покупателем. К числу товаров, подлежащих обложению акцизами, относятся: винно-водочные изделия, этиловый спирт из пищевого сырья, пиво, табачные изделия, легковые автомобили, грузовые автомобили емкостью до 25 т., ювелирные изделия, бриллианты, изделия из хрусталя, ковры и ковровые изделия, меховые изделия, а также одежда из натуральной кожи.

Похожие работы

... работе. Теоретической и методологической основой курсовой работы послужили труды отечественных и зарубежных ученых, источники энциклопедического характера по вопросам экономики, СМИ. 1. Налоговая система России 1.1 Понятие и функции налогов Исторически возникновение налогов относится к периоду разделения общества на социальные группы и появления государства. Налоги представляют собой ...

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... тем будут созданы серьезные проблемы для бюджетной устойчивости страны, включая возможность при определенных условиях появления бюджетного дефицита [38]. В направлении дальнейшего совершенствования налоговой системы РФ правительственными мерами с 2007 года будут являться: - переход от разрешительного к заявительному порядку возмещения НДС экспортерам, уплаченного ими по материальным ресурсам ( ...

... Дата Долгосрочный кредитный рейтинг/прогноз/краткосрочный кредитный рейтинг Долгосрочный кредитный рейтинг/прогноз/краткосрочный кредитный рейтинг 5 дек. 2002 г. BB+/Стабильный/B BB/ Стабильный /B Налоговая система России сейчас находится в стадии активного реформирования Первое и важнейшее условие гибкости налогово-бюджетной системы — широкая экономическая база, не ...

0 комментариев