Навигация

Практика принятия фискальных решений

33459

знаков

0

таблиц

1

изображение

2. Практика принятия фискальных решений

Со второй половины 90-х годов XX в. до 2005 г. налоговая политика в Украине была направлена на снижение уровня налогообложения. При этом изменения в налоговом законодательстве базировались на соображениях о том, что любая либеральная налоговая реформа является залогом улучшения динамики экономического развития государства. Происходили снижение ставок налогов, корректировка механизмов их взимания, отмена отдельных налоговых платежей, а также масштабное предоставление налоговых льгот отраслевой и территориальной направленности. Первые успешные фискальные трансформации (в частности, снижение ставок НДС и налога на прибыль) добавляли аргументов лоббистам при инициировании преференций в налогообложении, а макроэкономическая стабилизация (а затем - рост ВВП) позволила сторонникам "всесильности" рыночного саморегулирования реализовать ряд фискальных экспериментов, особенно не заботясь о вопросах их научного обоснования. Зачем же углубляться в теорию и проводить сложные математические расчеты, если подобные реформы уже были в целом удачно апробированы странами-соседями, а весь мир увлекся идеями налоговой либерализации?

В 2005 г., когда стало очевидно, что немало из осуществленных в спешке налоговых трансформаций искажают конкурентную среду хозяйствования, приводят к значительным фискальным потерям и не решают при этом макроэкономических задач, были пересмотрены ориентиры налоговой политики. Основными целями фискальной реформы определялись устранение всех диспропорций в налогообложении и первоочередное направление дополнительно привлеченных в бюджет денежных средств на финансирование социальных расходов. Произошли преждевременная отмена территориальных и большинства отраслевых налоговых льгот, а также корректировка механизмов взимания НДС (усложнение процедуры его возмещения) и налога на прибыль (расширение состава валовых расходов), делались попытки повысить эффективность налогового контроля, резко увеличивались заработная плата работников бюджетной сферы, пенсии и другие социальные выплаты. Однако такое радикальное "восстановление справедливости" дезориентировало большинство субъектов рынка, привело к снижению темпов роста ВВП и к сокращению инвестиций, повлекло за собой значительный рост объемов импорта и в очередной раз пошатнуло доверие граждан к государству как к инициатору прогрессивных социально-экономических сдвигов в интересах всего общества.

Если раньше популяризировались все налоговые инициативы в отношении направления дополнительных финансовых ресурсов в реальный сектор экономики и бюджетное финансирование лишь безотлагательных (минимальных) социальных расходов, то с 2005 г. произошли существенное усиление роли перераспределительных процессов и расширение социальной составляющей функционирования государства.

Иначе говоря, сначала налоговая политика "поспособствовала консервированию" неоптимальной социально-экономической системы, а позднее, не учитывая потребность в структурных реформах, превратилась в инструмент построения "социального чуда" в условиях импортоориентированной экономики. И даже частичный отход от социального популизма, произошедший в 2006-2007 гг. и сопровождавшийся возвратом к предыдущей практике принятия фискальных решений, не стал толчком для разработки новой, научно обоснованной, модели налоговой политики. Из двух крайностей - рынка "на службе" у состоятельных слоев общества и "воздушных замков" немедленного достижения социальной справедливости - была выбрана вторая.

Особенно опасными мы считаем попытки "раздуть" социальные расходы бюджета в 2009 г. (во время экономического кризиса). При этом угрозу для Украины составляли уже попытки пополнения финансовых ресурсов государства путем увеличения налоговой нагрузки (в частности, одномоментного в несколько раз повышения ставок акцизного сбора, налога с владельцев транспортных средств и единого налога, а также введения ввозной пошлины по достаточно высокой ставке -13%) и усиления давления на налогоплательщиков со стороны фискальных органов (в частности, "просьб" о переплатах). Такие инициативы не только не имеют ничего общего с содействием детенизации экономических отношений, но и могут спровоцировать, например, новый виток обострения кризиса за счет уменьшения объемов легального производства подакцизных товаров и увеличения оборота контрабандной продукции, "торговых войн" со странами - потребителями украинского экспорта, сокращения оборотных средств действующих предприятий.

Как известно, рецессию сопровождают фискальные потери, что, в свою очередь, вынуждает искать пути повышения эффективности перераспределительных процессов. Но это не является поводом для реализации наспех выдуманных фискальных экспериментов. Наоборот, кризис должен побуждать к тем налоговым решениям, которые имеют под собой надежный теоретический фундамент. Можно несколько повысить ставки фискально малозначимых налогов и налоговых платежей, которые не пересматривались на протяжении последних лет, однако не следует забывать о возможностях трансформации основных бюджетообразующих налогов. Пришло время обратить внимание на то, что пропорциональное налогообложение доходов физических лиц в Украине хорошо выполняет функции субсидирования состоятельных слоев общества и стимулирования импорта, но даже в 2008 г. оно не достигло уровня фискальной эффективности прогрессивного налогообложения доходов граждан 2003 г. (накануне реформы). Более того, вряд ли можно ожидать заметного уменьшения социальной стратификации общества даже в случае введения налога на недвижимость физических лиц (налогообложения дорогостоящих объектов собственности по высоким ставкам).

Мы не будем возражать, что налогообложение недвижимости, от которого труднее уклониться, чем от налогообложения доходов населения, нужно в Украине. Между тем отведение налогу на недвижимость роли основного инструмента перераспределения доходов физических лиц (то есть введение резкой дифференциации ставок налогообложения в зависимости от стоимости недвижимости) мы не считаем целесообразным. Ведь не исключено, что собственник, например, дорогостоящего жилья не является состоятельным человеком: немало граждан в свое время получили дорогостоящие, по современным оценкам, квартиры; кто-то унаследовал элитное жилье; наличие в собственности дорогостоящего имущества не гарантирует стабильной бизнес-деятельности его собственника. Для возникновения регуляторной функции, о которой идет речь, оптимальным является именно налог с доходов физических лиц. Прежде всего, размер денежных доходов характеризует благосостояние гражданина и его способность выполнять налоговые обязательства. Поэтому в Украине необходимо ввести прогрессивный, соответствующий ее социально-экономическим условиям, механизм взимания налога с доходов физических лиц по 2-3 ставкам и налогообложение недвижимости граждан по умеренным дифференцированным ставкам. Такие фискальные инициативы будут отвечать принципу развития социально справедливой налоговой системы и позволят получить дополнительные поступления в государственный бюджет (при закреплении за ним части поступлений налога с доходов физических лиц) и в бюджеты органов местного самоуправления со следующего года. Причем за счет этих денежных средств целесообразно финансировать "расходы развития".

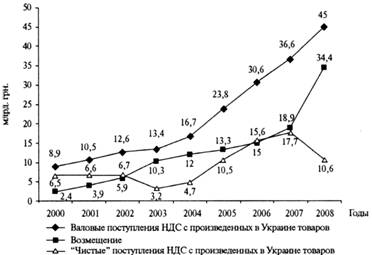

Что касается возможности компенсировать фискальные потери в ближайший период, то нужно обратить внимание на современную практику функционирования НДС. С 2003 г., когда возмещение НДС почти в 3 раза превысило его валовые поступления с произведенных в Украине товаров (см. рис.), об этом налоге заговорили как о наиболее коррумпированном. Однако серьезные попытки уменьшить объемы злоупотреблений в сфере возмещения НДС были осуществлены лишь в 2005 г. В частности, произошло введение ограничений для вновь созданных предприятий, обязательных налоговых проверок, ограничений сумм, подлежащих возмещению, суммами, фактически перечисленными поставщикам. Правда, эти меры не оправдали всех тех надежд, которые на них возлагались. Если в 2004 г. соотношение возмещения НДС с его валовыми поступлениями с произведенных в Украине товаров составило 1:1,39, то в 2005 г. -1:1,81 (при соотношении экспорта и ВВП 1:2,02). В 2006 г. объемы возмещения НДС достигли около половины его валовых поступлений с произведенных в Украине товаров, а доля экспорта в ВВП уменьшилась до 43%. В 2007 г. возмещение вновь превысило "чистые" поступления НДС с произведенных в Украине товаров.

Рис. 1.Поступления и возмещение НДС с произведенных в Украине товаров в 2000-2008 гг.

В 2008 г. было введено обязательное предоставление налоговым органам электронных данных о расчете налогового обязательства и налогового кредита по НДС.

Однако мы считаем, что это также вряд ли поможет существенно уменьшить коррупцию в сфере возмещения этого налога. Более того, по нашему мнению, для борьбы с этой формой "выкачивания" денежных средств из бюджета не нужно принимать новые силовые меры. Очередные неудобства от усиления налогового контроля не будут способствовать расширению экономической деятельности законопослушных субъектов рынка, как и не сделают невозможным использование коррупционных схем.

Сдвиги в решении проблемы фиктивного возмещения НДС будут достигнуты, если:

1) устранить ряд законодательных "пробелов" (например, тех, которые делают возможным предоставление "налоговых услуг" предприятиями-банкротами);

2) у налогоплательщиков появится убеждение, что бюджет - это не инструмент "разбазаривания" заработанных ими денежных средств, а финансовая база для инициирования государством прогрессивных социально-экономических сдвигов.

Кроме того, повышение эффективности перераспределительных процессов предполагает не только поиски налоговых резервов наполнения бюджета, но и оптимизацию налоговых инструментов содействия активизации предпринимательства. Свое мнение в отношении необходимых для этого трансформаций налогообложения мы уже высказывали ранее, а теперь рассмотрим их подробнее в актуальном контексте детенизации экономических отношений.

Похожие работы

... которые будут осуществляться исключительно центральными органами власти. По мнению ведущих ученых, главной целью государственной региональной политики в современных условиях должно быть содействие пропорциональному социально-экономическому развитию Украины и ее регионов, которое обеспечивало бы максимальную реализацию их экономического потенциала для улучшения условий хозяйствования и повышения ...

... . С формирования соответствующих институционных структур и принципов функционирования Ямайской валютной системы еще не завершено. Они постоянно корректируются в соответствии с изменениями в международных экономических отношениях. 6. Современные проблемы внешнеэкономической политики Украины. На сегодня эффективной интеграция Украины в мировое экономическое пространство является обязательным ...

... оплаты и срочности. Крупнейшие ком. банки Украины сегодня Налоговая система. Виды налогов и принципы налогообложения. Реформирование налоговой системы Украины. Налоги- экономические отношения, возникающие между государством и юридическими лицами по поводу принудительного отчуждения им части новосозданной стоимлсти в денежной форме, ее изъятия и перераспределения для финансирования ...

... юридических и физических лиц, низкого уровня налоговой культуры, несовершенства фискального законодательства и работы налоговых служб невозможно обеспечить преобладание в структуре налоговой системы прямых налогов. В Украине факторами, усиливающими эту закономерность, являются падение реальных доходов предприятий, рост числа убыточных предприятий в условиях глубокого экономического кризиса. При ...

0 комментариев