Навигация

ПЛАН

Введение

1. Участники процесса планирования

2. Налоговое планирование

3. Оптимизация, а не просто минимизация

Заключение

Литературы

ВВЕДЕНИЕ

Право налогоплательщика[1] принимать меры, направленные на правомерное уменьшение своих налоговых обязательств, основано на праве всех субъектов права защищать свои охраняемые законом права (в первую очередь, право собственности) любыми не запрещенными законом способами. Согласно ст. 209.2 ГК РФ собственник вправе по своему усмотрению совершать в отношения принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц.

Поскольку налог - это ничто иное, как безвозмездное изъятие в доход государства определенной части имущества налогоплательщика, естественно, что налогоплательщик вправе избрать способ уплаты налогов, позволяющий уменьшить ’’ущерб", причиненный ему взиманием налогов, воспользовавшись для этих целей всеми допустимыми законом способами. Данное положение особенно важно в связи с действующей в налоговом праве "презумпцией облагаемости" налогоплательщика, что выражается в обложении государством налогами всех доходов, за исключением прямо перечисленных в законе*. Ст. 12 Закона "Об основах налоговой системы в Российской Федерации" предусматривает, что "налогоплательщик имеет право пользоваться льготами по уплате налогов на основаниях и в порядке, установленном законодательными актами".

Уклониться от налогообложения можно как легальными методами так и при помощи незаконных операций.

Избежание налогов - легальный путь уменьшения налоговых обязательств, основанный на использовании законодательно предоставленных возможностей в области налогового законодательства, путем изменения своей деятельности.

Уклонение от уплаты налогов - нелегальный путь уменьшения налоговых обязательств, основанный на уголовно наказуемом сознательном использовании методов сокрытия учета доходов и имущества от налоговых органов, а также искажения бухгалтерской и налоговой отчетности.

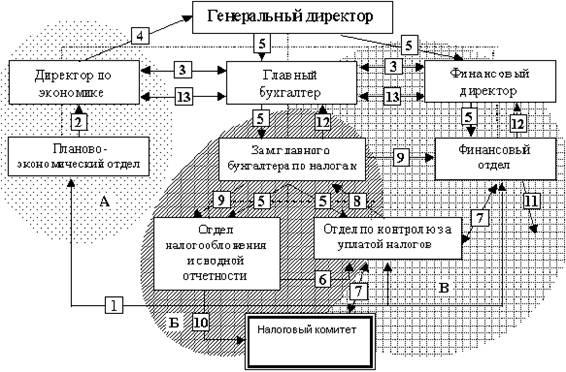

1. УЧАСТНИКИ ПРОЦЕССА ПЛАНИРОВАНИЯ

Процесс налогового планирования это, во-первых, совместная работа бухгалтера, юриста и руководителя (менеджера). Во-вторых, - постоянный поиск оригинальных решений и схем работы Вашей организации. В-третьих, - постоянное изучение специальной литературы, изучение и анализ опыта других организаций Вашего профиля и смежных сфер бизнеса.

Какова же роль каждого из участников процесса налогового планирования?

Менеджер

Дает информацию по фактическим условиям сделки и по ее результатам, которые планируется получить после ее завершения.

Бухгалтер

Проводит расчеты вариантов финансовой структуры сделки и отражение ее в бухгалтерском учете, используя нормы действующего налогового законодательства, нормы и правила бухгалтерского и финансового учета. Формулирует возможные с точки зрения процедуры, требующие юридического обоснования и согласования с контрагентом. Производит расчет сумм, причитающихся к платежам в бюджет с учетом прямых и косвенных налогов.

Юрист

Анализирует процедуру сделки с точки зрения правовой защищенности, а также готовит необходимые документы с учетом “узких мест” при ее исполнении. Помогает бухгалтеру заранее обосновать трактовку и совершения (порядок учета) сделки и отражение в бухгалтерской отчетности ее результатов с учетом “узких мест” при ее исполнении. Помогает бухгалтеру заранее обосновать трактовку и совершение (порядок учета) сделки и отражение в бухгалтерской отчетности ее результатов с учетом “узких мест”.

Особенность роли юриста в налоговом планировании

Необходимость в налоговом планировании обусловлена наличием в налоговом праве весьма обширной сферы, где нормы права с достаточной точностью не определены , либо допускают их неоднозначное толкование? В этой сфере выбор наиболее “налогооптимальных” направлений требует тщательного прогнозирования возможной реакции налоговой администрации и большой вероятности вступления в активные действия с целью получения ее предварительной реакции на те или иные варианты интерпретации действий налогоплательщика и их правовых и финансовых последствий.

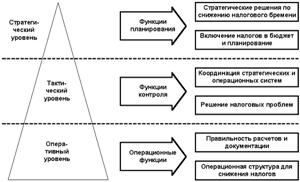

Классификация методов (этапов) налогового планирования

По субъекту

корпоративное налоговое планирование

личное (частное) налоговое планирование

смешанное

По объектам:

внешнее (учредителями)

внутреннее (исполнительными органами организации)

По юрисдикции (территории действия)

международное

национальное (общегосударственное)

местное (субъекта федерации или муниципального образования)

Необходимость налогового планирования изначально определена современным налоговым законодательством, изначально предусматривающее различные налоговые режимы, в зависимости от статуса налогоплательщика, направлений и результатов его финансово-хозяйственной деятельности, места регистрации и организационной структуры организации налогоплательщика.

Похожие работы

... и схем работы организации; - постоянное изучение специальной литературы, изучение и анализ опыта других организаций этого профиля и смежных сфер бизнеса. [14, c. 54] Процесс налогового планирования на предприятии можно разбить на несколько этапов. 1. Принятие решения. На основе подготовленной информации первый руководитель или его заместители осуществляют акт решения; 2. Подготовка решения. ...

... налоговое планирование не имеет своей классификации. Введение таких понятий на законодательном уровне необходимо как для налогоплательщиков, так и для налоговых и правоохранительных органов. Рассматривая правовые основы налогового планирования, объективно вытекает вывод о необходимости законодательного закрепления понятия налогового планирования и права налогоплательщика на планирование в рамках ...

... . В-третьих, - постоянное изучение специальной литературы, изучение и анализ опыта других организаций Вашего профиля и смежных сфер бизнеса. Какова же роль каждого из участников процесса налогового планирования? Менеджер Дает информацию по фактическим условиям сделки и по ее результатам, которые планируется получить после ее завершения. Бухгалтер Проводит расчеты вариантов финансовой ...

... в судебных процессах. Аудит в Украине может стать обычным явлением, а его услуги - фактором улучшения хозяйственно-финансовой деятельности предприятий. 2. Финансовое и налоговое планирование на предприятии в современных условиях. 2.1 Организационно-экономическая характеристика и анализ финансового состояния предприятия. Общая характеристика предприятия. Предприятие Торгово-промышленная ...

0 комментариев