Навигация

Взаимодействие налогового и бухгалтерского учета

84438

знаков

15

таблиц

0

изображений

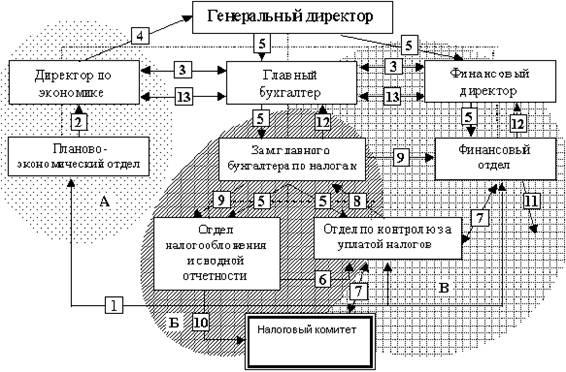

1.4 Взаимодействие налогового и бухгалтерского учета

Поскольку система бухгалтерского учета не удовлетворяет в полной мере фискальным целям, в отечественной практике существуют три подхода к информационному обеспечению государственной налоговой инспекции об объектах налогообложения.

Самый первый из них предусматривает, что различные налоговые показатели формируются и исчисляются лишь посредством данных бухгалтерского учета (здесь речь идет о так называемом бухгалтерском налоговом учете).

Второй подход предполагает формирование показателей налогового учета путем корректировки бухгалтерских данных. В этом случае различные налоговые показатели формируются и исчисляются посредством данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения. Этим объясняется употребление в российском законодательстве словосочетания «для целей налогообложения».

Третий подход предполагает расчет налоговой базы по правилам налогового учета, отличным от правил и процедур бухгалтерского учета. Речь уже идет об абсолютном налоговом учете. Именно этот способ законодательно введен с 1 января 2002 г. для расчета обязательств по налогу на прибыль. Принципиально новым является официальное признание налогового учета, который охватывает: первичные документы, аналитические регистры, расчет налоговой базы.

Налоговый учет - система обобщения информации для определения налоговой базы на основе данных первичных документов; его назначение - обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога на прибыль. Данные налогового учета должны отражать: порядок формирования суммы доходов и расходов; порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде; сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах; порядок формирования сумм создаваемых резервов; сумму задолженности по расчетам с бюджетом по налогу на прибыль.

Таким образом, в настоящее время показатели, связанные с исчислением облагаемой базы по налогу на прибыль организаций, формируются по особым правилам, без участия ряда показателей системного бухгалтерского учета. Поэтому налоговый учет по сравнению с бухгалтерским учетом можно считать внесистемным. Он организуется налогоплательщиком самостоятельно, исходя из принципа последовательности норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому (ст. 313-333 НК РФ).

1.5 Разработка схем минимизации налогов

Учетная политика - один из главных инструментов налогового планирования. Законодательство дает налогоплательщику возможность самостоятельно выбрать способ учета той или иной операции. На правильности оценки и применения альтернативных элементов учета и налогообложения и основана разработка схем минимизации налогов.

Основными разделами документа «Учетная политика» являются:

1) порядок организации бухгалтерского учета;

2) методы оценки активов и обязательств;

3) порядок контроля за хозяйственными операциями;

4) порядок документооборота и технология обработки учетной информации;

5) порядок проведения инвентаризации активов и обязательств организации:

6) рабочий план счетов бухгалтерского учета;

7) формы первичных учетных документов;

8) порядок формирования налоговой базы и налогового учета для целей налогообложения.

Эффективность разработки схем минимизации налогов непосредственно зависит от применения тех или иных элементов учетной политики, базирующейся на ряде законодательных актов. В свою очередь, понятие «учетная политика» установлено как законодательством о бухгалтерском учете, так и в области налогообложения. Поэтому разработка учетной политики предусматривает тщательное изучение нормативных документов, которыми для бухгалтерского учета являются Положения по бухгалтерскому учету (ПБУ), а для целей налогообложения главный ориентир - Налоговый кодекс РФ.

С точки зрения налогового менеджмента наибольший интерес представляют следующие элементы учетной политики в целях налогообложения:

* оценка запасов и расчет фактической себестоимости материальных ресурсов в производстве (по полной себестоимости, ФИФО, ЛИФО):

* начисление амортизации по основным средствам (по установленным нормам, ускоренная амортизация);

* создание резервов предстоящих расходов и платежей;

* определение выручки от реализации продукции (метод начисления или кассовый) и др.

Выбирая позицию, предприятие должно обосновать сделанный выбор расчетами налогов, величина которых зависит от выбора альтернативного способа учета. Возможности получения налоговых экономий достигаются, в частности, за счет: применения ускоренной амортизации; сокращения срока полезного использования нематериальных активов; оценки товарно-материальных ценностей способом ЛИФО в условиях инфляции; определения выручки по мере оплаты расчетных документов, что приводит к отсрочке уплаты налога на прибыль по остатку дебиторской задолженности за отгруженные товары.

Следует отметить преимущества в части уменьшения налогообложения при создании резервов. В случае образовании резерва организация имеет двоякую возможность:

1) уменьшать налоговую базу с начала налогового периода. Тем самым не возникает излишней переплаты в бюджет сумм налога на прибыль.

2) снизить нагрузку в части налога на прибыль в течение всего налогового периода. Для этого возможно создание резерва под предстоящий ремонт особо сложных и дорогостоящих видов основных средств, а также резерва по сомнительным долгам. Создание последнего резерва приводит и к отсрочке уплаты налога на прибыль.

Похожие работы

... в судебных процессах. Аудит в Украине может стать обычным явлением, а его услуги - фактором улучшения хозяйственно-финансовой деятельности предприятий. 2. Финансовое и налоговое планирование на предприятии в современных условиях. 2.1 Организационно-экономическая характеристика и анализ финансового состояния предприятия. Общая характеристика предприятия. Предприятие Торгово-промышленная ...

... следует контролировать направление динамики прибыли предприятия во избежание ухудшения его финансового состояния. Основные элементы налогового планирования сельскохозяйственного предприятия показаны на рис. 1. Рассмотрим их подробнее. Система налогового планирования сельскохозяйственного предприятия ┌───────────── ...

... объемной и известной книге, посвященной налоговому планированию - "Налоговое планирование на предприятиях и в организациях (оптимизация и минимизация налогообложения)" профессора Б. А. Рогозина предложены следующие этапы налогового планирования (названия предложены автором, так как в цитируемом источнике вместо названий приводятся описания): I- Анализ видов и направлений деятельности предприятия. ...

... и схем работы организации; - постоянное изучение специальной литературы, изучение и анализ опыта других организаций этого профиля и смежных сфер бизнеса. [14, c. 54] Процесс налогового планирования на предприятии можно разбить на несколько этапов. 1. Принятие решения. На основе подготовленной информации первый руководитель или его заместители осуществляют акт решения; 2. Подготовка решения. ...

0 комментариев