Содержание

1. Содержание работы.............................................................................. 3

1) Организационная часть......................................................................... 3

2) Теоретическая часть.............................................................................. 6

3) Технологическая часть........................................................................ 14

2. Аналитическая часть........................................................................... 21

3. Список литературы............................................................................. 25

1. Содержание работы

1) Организационная частьМуниципальное учреждение здравоохранение «Городская больница п.г.т.Африканда» сокращенное наименование МУЗ «Городская больница п.г.т.Африканда»,является лечебно – профилактическим учреждением ,создан с целью осуществления функций и задач в области предоставления медицинских услуг, возложенных на нее законодательством Российской Федерации ,а также в соответствии с лицензией на осуществление медицинской деятельности .

Место нахождения Учреждения (юридический адрес) – Мурманская область, п.г.т. Африканда, ул. Ленина, д.23. Почтовый адрес: 184220, Мурманская область, п.г.т. Африканда, ул. Ленина, д.23.

Учреждение является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, штамп, бланки, а также закрепленное за ним имуществом.

Предмет, цели и задачи Учреждения:

Учреждение создано с целью охраны здоровья населения, оказания квалифицированной медицинской помощи в амбулаторно-поликлинических условиях, на дому, в условиях стационара, скорой медицинской помощи, а также медико-социальной помощи.

Учреждение имеет право осуществлять иную медицинскую деятельность, на которую Учреждением получена соответствующая лицензия.

Деятельность, связанная с оборотом наркотических средств, внесенных в список наркотических и психотропных веществ, оборот которых устанавливаются меры контроля в соответствии с законодательством РФ.

Диспансеризация и профилактика заболеваний проводится Учреждением в соответствии с действующим законодательством РФ, с учетом желания пациента.

Учреждение имеет право оказывать юридическим и физическим лицам платные, медицинские услуги в соответствии с действующим законодательством РФ,

Учреждение не вправе осуществлять виды деятельности, не предусмотренные настоящим Уставом и соответствующей лицензией, дающей право на осуществление медицинской деятельности.

Имущество Учреждения составляют основные фонды и оборотные средства, а также иные ценности, передаваемые ему Комитетом по управлению муниципальным имуществом г. Полярные Зори и закрепляемое на праве оперативного управления, стоимость которых отражается в самостоятельном балансе.

Имущество Учреждения, переданное Комитетом по управлению муниципальным имуществом г. Полярные Зори, является муниципальной собственностью, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками Учреждения.

Источниками формирования имущества Учреждения является:

- имущество, переданное Учреждению учредителями;

- прибыль, полученная в результате самостоятельной деятельности;

- заемные средства, в том числе кредиты банков и других кредитных организаций

- капитальные вложения и дотации из бюджета ;

Учреждение строит свои отношения с другими организациями и гражданами во всех сферах хозяйственной деятельности на основе договоров, соглашений, контактов .Учреждение свободно в выборе предмета и содержания договоров и обязательств ,любых форм хозяйственных взаимоотношений, которые не противоречат законодательству Российской Федерации.

Учреждение устанавливает цены и тарифы на все виды предоставляемых услуг в соответствии с нормативными правовыми актами Российской Федерации, органов местного самоуправления.

Управление Учреждением

Права и обязанности главного врача, ответственность за их исполнение определяются действующим законодательством, настоящим Уставом

Главный врач утверждает структуру и штатную численность Учреждения, осуществляет прием на работников, заключает с ними, изменяет и прекращает трудовые договоры, издает приказы, выдает доверенности в порядке, установленном законодательством Российской Федерации.

Главный врач действует на принципе единоначалия и несет ответственность за последствия своих действий в соответствии с федеральными законами, иными нормативными правовыми актами Российской Федерации.

Общая численность работников, их профессиональный и квалифицированный состав, штатная численность определяется с учетом финансового состояния Учреждения.

Заместитель главного врача совершает сделки и иные юридические действия в пределах полномочий, предусмотренных в доверенностях, выдаваемых руководителям Учреждения.

Взаимоотношение работников и руководителя Учреждения, возникающие на основе трудового договора, регулируются законодательством Российской Федерации о труде и коллективным договором.

Коллективные трудовые споры между администрацией Учреждения и трудовым коллективом рассматриваются в соответствии с законодательством Российской федерации о порядке разрешения коллективных трудовых споров.

2) Теоретическая частьНалоги и налоговая система-это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа. Очевидно, что без формирования рациональной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, невозможны полноценные преобразования экономики России.

Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических лиц и поступающие в бюджеты различных уровней. Существование налогов экономически оправдано постольку, поскольку оправдано существование государства. Налоги –это экономическая база содержания государственного аппарата, армии, непроизводственной сферы.

Налоги сегодня являются главным инструментом перераспределения доходов и финансовых ресурсов. Такое перераспределение осуществляют го.1сударственные органы в целях обеспечения средствами тех лиц, предприятий, программ, секторов и сфер экономики, которые испытывают потребность в ресурсах, но не в состоянии обеспечить ее из собственных источников. Другими словами, налоговое регулирование доходов ставит своей основной задачей сосредоточение в руках государства денежных средств, необходимых для решения проблемы социального, экономического, научно-технического развития страны, региона или отрасли. [5,c.145]

В элементы налоговой системы входят:

1.Субъект налогообложения – юридической или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени и на других лиц, поэтому специально выделяется такое понятие, как носитель налога.

2.Носитель налога – лицо, которое фактически уплачивает налог.

3.Объект налогообложения – доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость, на которые начисляется налог. Объект налогообложения не всегда совпадает с источником взимания налога, то есть доходом, из которого выплачивается налог.

4.Налоговая ставка – это величина налога на единицу обложения (доход, имущество). Налоговая ставка, устанавливаемая в процентах к доходу, называется налоговой квотой.

5.Налоговая льгота представляет собой полное или частичное освобождение от налога.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность выплачивать налоги и (или) сборы.

В целях проведения налогового контроля предприятия - налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту своего нахождения и месту нахождения его обособленных подразделений.

В соответствии с частью первой НК РФ общепринятая система налогообложения в нашей стране представлена тремя уровнями:

· федеральные налоги и сборы;

· региональные налоги и сборы;

· местные налоги и сборы.

Федеральные налоги и сборы обязательны к уплате на всей территории Российской Федерации, а региональные и местные налоги и сборы вводятся в действие соответственно законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов Российской Федерации.

К федеральным налогам и сборам относятся:

· налог на добавленную стоимость;

· акцизы;

· налог на прибыль организаций;

· налог на доходы физических лиц;

· единый социальный налог;

· государственная пошлина;

· таможенная пошлина и таможенные сборы;

· налог на пользование недрами;

· налог на воспроизводство минерально-сырьевой базы;

· налог на дополнительный доход от добычи углеводородов;

· сбор за право пользования объектами животного мира и водными биологическими ресурсами;

· лесной налог;

· водный налог;

· экологический налог;

· федеральные лицензионные сборы.

К региональным налогам и сборам относятся:

· налог на имущество организаций;

· налог на недвижимость;

· дорожный налог;

· транспортный налог;

· налог с продаж;

· налог на игорный бизнес;

· региональные лицензионные сборы.

К местным налогам и сборам относятся:

· земельный налог;

· налог на имущество физических лиц;

· налог на рекламу;

· налог на наследование или дарение;

· местные лицензионные сборы.

Для учета расчетов с ФСС предназначен пассивный сч.69, субсчет 69/1-расчеты по социальному страхованию. По кредиту счета отражается начисление ЕСН в части, зачисляемой в ФСС, а по дебету - начисление пособий за счет средств ФСС и перечисление ЕСН в части, зачисляемой в ФСС. [8,c.112]

Страховые взносы, в размере 2,9 % в ФСС уплачиваются в сроки, установленные для выплаты заработной платы за истекший месяц, но не позднее 15-ого числа месяца следующего за отчетным.

Для учета расчетов в ПФР также предназначен пассивный сч.69, при этом открываются соответствующие субсчета: 69/2-1 ЕСН в части, зачисляемый в федеральный бюджет, 69/2-2 «Страховые взносы на обязательное пенсионное страхование, направляемые на финансирование страховой части трудовой пенсии», 69/2-3 «Страховые взносы на обязательное пенсионное страхование, направляемые на финансирование накопительной части трудовой пенсии».

Средства Фонда обязательного медицинского страхования предназначены для дополнительных медицинских услуг работникам на основании страхового полиса.

Тариф страховых взносов в фонды обязательного медицинского страхования составляет 3,1% (из них 1,1% в Федеральный фонд обязательного медицинского страхования и 2% в территориальный).

Для учета расчетов с ФФОМС и ТФОМС также предназначен пассивный сч.69, с соответствующим субсчетом 69/3-1 ЕСН в части, зачисляемой в ФФОМС и 69/3-2 ЕСН в части, зачисляемой в ТФОМС. По кредиту счетов отражаются начисление страховых взносов в Федеральный и территориальный фонды обязательного медицинского страхования, а по дебету - перечисление страховых взносов в соответствующие фонды.

Бухгалтерский учет расчетов с ФСС РФ ведется на балансовом счете 69 «Расчеты по социальному страхованию и обеспечению», к которому открывается субсчет 69.1 – «Расчеты по социальному страхованию».

По кредиту счета 69/1 должны отражаться суммы отчислений в ФСС РФ, а также поступление частичной стоимости путевок и суммы, полученные в случае превышения соответствующих расходов над отчислениями. При этом записи производятся в корреспонденции со:

- счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации (Д-т 20, 23, 25, 26, 44 и др. К-т 69.1);

- счетом 91 «Прочие доходы и расходы» -- на сумму пеней за несвоевременный взнос платежей (Д-т 91 К-т 69/1);

- счетом 51 «Расчетный счет» -- на сумму, полученную в случаях превышения соответствующих расходов над платежами (Д-т 51 К-т 69/1).

По дебету счета 69/1 должны отражаться перечисленные суммы платежей (Д- т 69/1 К-т 51), а также суммы, выплачиваемые за счет платежей на социальное страхование (Д-т 69.1 К-т 70).

По кредиту счета 69/3 должны отражаться суммы отчислений в ФОМС РФ, а также суммы, полученные в случае превышения соответствующих расходов над отчислениями. При этом записи производятся в корреспонденции со:

-счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации (Дт 20, 23, 25, 26, 44 и др. Кт 69/3);

- счетом 91 «Прочие доходы и расходы» -- на сумму пеней за несвоевременный взнос платежей (Дт 91 Кт 69/3);

- счетом 51 «Расчетный счет» -- на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69/3).

По дебету счета 69.3 должны отражаться перечисленные суммы платежей (Дт 69/3 Кт 51).

По кредиту счета 69/2 должны отражаться суммы отчислений в ПФР, а также суммы, полученные в случае превышения соответствующих расходов над отчислениями. При этом записи производятся в корреспонденции со:

- счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации (Д-т 20, 23, 25, 26, 44 и др. К-т 69.2);

- счетом 91 «прочие доходы и расходы» - на сумму пеней за несвоевременный взнос платежей (Д-т 91 К-т 69/2);

- счетом 51 «Расчетный счет» - на сумму, полученную в случаях превышения соответствующих расходов над платежами (Д-т 51 К-т 69/2).

По дебету счета 69/2 должны отражаться перечисленные суммы платежей (Д- т 69/2 К-т 51).

Сумма заработной платы, причитающаяся к выдаче работнику предприятия представляет собой разницу между суммами оплаты труда, начисленными по всем основаниям, и суммой удержаний. Удержания из заработной платы работника производятся в строгом соответствии с законодательством РФ. Обязательными удержаниями являются налог на доходы физических лиц и удержания по исполнительным листам. [14,c.135]

Необходимо помнить, что в налоговую базу не включаются суммы, указанные в ст.217 НК РФ – это государственные пособия (кроме пособий по временной нетрудоспособности), государственные пенсии и т.п.

Кроме того, при определении размера налогооблагаемой базы налогоплательщик имеет право на следующие налоговые вычеты:

- стандартные (ст.218 НК РФ),

- социальные (ст.219 НК РФ),

- имущественные (ст.220 НК РФ),

- профессиональные (ст.221 НК РФ) налоговые вычеты.

Наиболее распространенной группой вычетов являются стандартные вычеты, т.к. их производят непосредственно сами организации, в то время как право на остальные группы вычетов налогоплательщики, как правило, подтверждают самостоятельно. Из группы первых наиболее часто встречающиеся – это вычеты в размере 400 руб. в месяц на работника с дохода, не превышающего 20 000 руб. и 600 руб. в месяц на одного ребенка до 18 лет, а также учащегося дневной формы обучения до 24 лет с дохода, не превышающего 40 000 руб., исчисленного нарастающим итогом.

Для начисления заработной платы используются следующие счета:

Д-т 20 - К-т 70- начислена заработная плата;

Удержание НДФЛ:

Д-т 70 - К-т 68 субсчет «Расчеты по НДФЛ» - удержан подоходный налог из заработной платы;

Налоговая ставка НДФЛ устанавливаются ст.224 НК РФ, при этом практически все доходы граждан облагаются по ставке 13%. С сумм доходов в виде заработной платы исчисление налога производится налоговыми агентами (работодателями) нарастающим итогом с начала налогового периода по итогам каждого месяца с зачетом ранее удержанных сумм налога. Причем сумма налога определяется в полных рублях.

На счетах бухгалтерского учета суммы удержанного налога на доходы физических лиц должны отражаться по Д-ту 70 «Расчеты с персоналом по оплате труда» и К-ту 68 «Расчеты с бюджетом». Перечисление сумм налога на доходы отражается: Дт 68 Кт 51 «Расчетный счет».

Практика показывает, что далеко не все предприятия правильно начисляют и уплачивают налоги. Во многих случаях налоговые инспекции применяют к нарушителям штрафные санкции. Общими вопросами, подлежащими проверке при проведении аудита расчетов с бюджетом, являются: - полнота и правильность определения налогооблагаемой базы; - правильность применения ставок налогов и других платежей, а также арифметических подсчетов при начислении платежей; - законность и обоснованность применения льгот при уплате налогов в Федеральный бюджет и бюджеты национально-государственных и административно-территориальных образований РФ; - полнота и своевременность уплаты платежей в бюджет; - правильность составления бухгалтерских проводок по начислению и уплате платежей; - правильность составления и своевременность представления в налоговую инспекцию форм отчетности по видам платежей; - правильность ведения аналитического и синтетического учета записям в главной книге и балансе предприятия. Следует помнить, что отражаемые в отчетности суммы по расчетам с финансовыми и налоговыми органами должны быть согласованы с ними и тождественны. Оставление на балансе неотрегулированных сумм по этим расчетам не допускается. Внешний аудит - проводится на договорной основе аудиторскими фирмами или индивидуальным аудитором с целью объективной оценки достоверности бухгалтерского учета и финансовой отчетности проверяемого предприятия. Для таких целей предприятия заключают договора с аудиторскими фирмами.

Внутренний аудит - это по сути внутрихозяйственный контроль за складывающимися на предприятии затратами по местам их формирования и центрам ответственности. В ходе внутренних проверок выявляются конкретные причины допущенных отклонений от нормативных показателей и требований действующего законодательства. Все управленческие службы обеспечиваются информацией , полученной в ходе аудиторских проверок , с тем , чтобы можно было в полной мере использовать ее для исправления допущенных недостатков и улучшения работы. Внутренний аудит , как правило проводится штатными сотрудниками самого предприятия. Так как расчеты по начислению налогов и их перечислению в бюджет являются довольно трудоемкими, в бухгалтерском учете для этих целей используется счет 68 "Расчеты с бюджетом". Аналитический учет по счету 68 ведется по видам налогов. К счету 68 могут быть открыты следующие субсчета: "Расчеты по подоходному налогу"; "Расчеты по прибыли"; "Расчеты по НДС"; "Расчеты по налогу на имущество"; "Расчеты по налогу на содержание жилищного фонда и объектов социально-культурной сферы"; "Расчеты по налогу на рекламу"; "Расчеты по транспортному налогу" и др.

Аудитор прежде всего должен установить, по каким платежам и налогам предприятие ведет расчеты с бюджетом. По каждому налогу необходимо определить правильность: исчисления налогооблагаемой базы; применения ставок налогов и платежей; расчетов сумм налогов; применения льгот при расчете и уплате налогов; полноты и своевременности уплаты платежей в бюджет; составления бухгалтерских проводок по начислению и уплате налогов и платежей; составления и своевременности представления в налоговую инспекцию отчетности по видам налогов и платежей; ведения аналитического и синтетического учета по счету 68 «Расчеты с бюджетом». Для проверок необходимо иметь в распоряжении нормативную базу (инструкции, положения, ставки налогов и др.) либо в компьютере (информационно-справочные системы типа "Гарант", "Консультант-плюс" и др.), либо в виде справочников и специальных таблиц. Это значительно сокращает трудоемкость проверок. Синтетический учет по счету 68 «Расчеты с бюджетом» ведется в журнале-ордере № 8, а аналитический (по видам налогов и платежей) в ведомости № 7 или на карточках (при журналъно-ордерной форме учета). Аудитору также следует проверить отражение расчетов с бюджетом по налогам в отчетных формах: балансе (ф. № 1), отчете о финансовых результатах (ф. № 2). Так, в балансе (ф. № 1) дебиторская задолженность показывается по стр. 236 (прочие дебиторы), а кредиторская задолженность по стр. 626 (задолженность перед бюджетом). В отчете о финансовых результатах (ф. № 2) по стр. 150 проверяется, как отражен налог на прибыль. Проверяя правильность налоговых выплат в бюджет, аудитору должен убедиться в достоверности показателя по объекту налогооблажения, точности расчетов налогооблагаемой базы и соблюдению ставок налога с учетом различных видов бюджета, а так же по источнику, за счет которого осуществляется выплата налога. [11,c.169]

3) Технологическая частьГрафик документооборота представлен в Приложении 1.

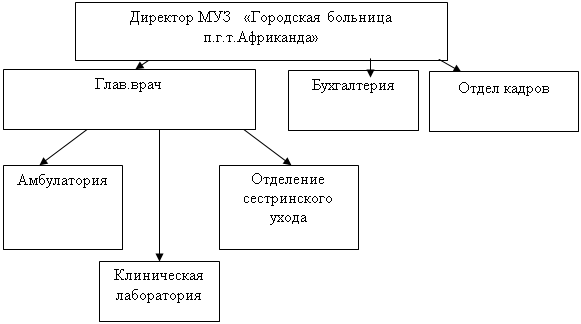

Общая структура управления МУЗ «Городская больница п.г.т.Африканда» представлена на рисунке 1.

Рис. 1. Структура управления МУЗ «Городская больница п.г.т.Африканда».

Размер заработной платы Баденкиной Л.Э. за январь 2006г. = 2801,36 руб.

В целях налогообложения ее доход не уменьшается на стандартный вычет, предусмотренный подпунктом 3 пункта 1 статьи 218 Налогового кодекса, в размере 400 рублей, т.к. у Баденкиной Л.Э. МУЗ «Городская больница п.г.т.Африканда» - это не основное место работы. (Приложение 2)

Исчисленная сумма налога за январь 2006г. составит 364 рубль (2801,36 руб. * 0,13). Баденкина Л.Э. получила 10 февраля заработную плату 2437,36 рублей (2801,36 руб. - 364 руб.).

Расчет по следующим месяцам производился аналогично. Данные по начисленной и выплаченной зарплате приводятся в таблице 1.

Таблица 1

Данные по начисленной и выплаченной зарплате

| Месяц | Зарплата начисленная, руб. | Ставка налога, % | НДФЛ, руб. | Зарплата к выплате, руб. |

| Январь | 2801,36 | 13 | 364 | 2437,18 |

| Февраль | 2994,98 | 13 | 389 | 2605,63 |

| Март | 2543,68 | 13 | 331 | 2213,00 |

| Апрель | 2535,62 | 13 | 330 | 2205,99 |

| Май | 3116,40 | 13 | 405 | 2711,27 |

| Июнь | 3116,40 | 13 | 405 | 2711,27 |

| Июль | 3115,65 | 13 | 405 | 2710,62 |

| Август | 3116,40 | 13 | 405 | 2711,27 |

| Сентябрь | 3116,40 | 13 | 405 | 2711,27 |

| Октябрь | 3459,20 | 13 | 450 | 3009,50 |

| Ноябрь | 3459,20 | 13 | 450 | 3009,50 |

| Декабрь | 3459,20 | 13 | 450 | 3009,50 |

| Итого | 36934,49 | - | 4801 | 32133,01 |

В бухгалтерском учете начисление зарплаты и налога на доходы отражается проводками:

1) Начислена зарплата Баденкиной Л.Э

Дт 44

Кт 70

На сумму 2801,36 рублей

2) Начислен налог на доходы с зарплаты Баденкиной Л.Э

Дт-70

Кт-68.1

На сумму 364 рубль

Фонд зарплаты за 9 месяцев = 5035990 руб. (Приложение 3,4)

Расчет ЕСН производится с общего фонда зарплаты за 9 месяцев 2006:

1. в ФБ 6% - 5035990*6%=302158 руб.

2. взносы в пенсионный фонд в размере 14% - 5035990*14% = 705041 руб.

3. в ФСС 2,9%- 5035990*2,9% =146044 руб.

4. в ТФОМС 2%- 5035990*2% =100720 руб.

5. в ФФОМС 1,1% 5035990*1,1%=55396 руб.

Начисление в фонды отражается проводками:

1. Дт- 44

Кт -69.2.1 на сумму 302158 руб. начисление ЕСН в ФБ

2. Дт- 44

Кт 69.2.2 на сумму 705041 руб. начисление страховых взносов страховая часть в ПФ

3. Дт – 44

Кт- 69.1 на сумму 146044 руб. начисление ЕСН в ФСС

4. Дт – 44

Кт – 69.3.1 на сумму 100720 руб. начисление ЕСН в ТФОМС

5. Дт- 44

Кт – 69.3.2 на сумму 55396 руб. начисление ЕСН в ФФОМС.

Оплата в бюджет отражается по кредиту 51 в корреспонденции с соответствующим счетом.

На каждого работника в бухгалтерии МУЗ «Городская больница п.г.т.Африканда» заводится и в течение года ведется налоговая карточка по учету доходов и налога на доходы физических лиц 1-НДФЛ. По окончании календарного года заполняется последняя графа карточки в которой указываются все годовые показатели.

До 31 марта 2006 года МУЗ «Городская больница п.г.т.Африканда» в налоговую инспекцию по месту регистрации: ИФНС № 5103 будет подавать реестр справок о доходах физического лица 2-НДФЛ, составленный на основании справок о доходах 1-НДФЛ работников, в котором будет указан облагаемый доход, сумма начисленного и удержанного налога на доходы по каждому налогоплательщику.

Для определения обязательств перед бюджетом по налогу на прибыль за 1 квартал необходимо распределить доходы и расходы МУЗ «Городская больница п.г.т.Африканда».

Таблица 2

Доходы от реализации

| Вид дохода | Сумма, руб. |

| Выручка от реализации услуг | 840 000 |

| ИТОГО | 840 000 |

Таблица 3

Внереализационные доходы

| Вид дохода | Сумма, руб. |

| Арендная плата за автомобиль | 12 000 |

| Безвозмездно получены основные фонды | 43 000 |

| ИТОГО | 55000 |

Не относятся к доходам – задолженность контрагентов

Таблица 4

Расходы, связанные с производством и реализацией

| Вид расхода | Сумма, руб. |

| Расходы на оплату труда | 240 000 |

| ЕСН и взносы на обязательное пенсионное страхование, исчисленное от фонда заработной платы | 62 400 |

| Закупка материалов | 600 000 |

| Билет на поезд | 1 200 |

| Билет на самолет | 3 500 |

| Счет из гостиницы за проживание | 2 000 |

| Ремонт отделения | 28 000 |

| В связи с отключением электроэнергии был испорчен электроинструмент | 2 000 |

| Амортизация | 800 000/120=6667-в месяц 6667*2=13334-в агрессивной среде 13334*3=40002-за 3 месяца |

| ИТОГО | 979 102 |

| Вид | Сумма, руб. |

| Начислен НДФЛ | 28 500 |

| Счет из гостиницы: обслуживание в номере | 1 000 |

| Счет из гостиницы: пользование сауной | 600 |

| Штрафные санкции в бюджет | 500 |

| Сформирован резерв по сомнительным долгам в предыдущем году | 500 000 |

| Долг за организацией, признанной банкротом | 30 000 |

| Внесла в уставный фонд дочерней организации оборудование | 25000 |

| Подарила фирме-партнеру телевизор | 15 000 |

| На материальном складе обнаружена недостача сырья | 8 000 |

| Буфетное обслуживание | 6 000 |

| Транспортное обслуживание | 13 000 |

| ИТОГО | 627 600 |

Сумма налога = 840 000-979 102+55 000-0-30 000= - 114 102 руб. – убыток

МУЗ «Городская больница п.г.т.Африканда» поставляет лекарственные препараты ООО «Неон». В январе был заключен договор на сумму 250 000 руб., в т.ч. НДС 38136 руб., закупило МУЗ «Городская больница п.г.т.Африканда» препараты у ООО «Люкс» на сумму 150 000 руб., в т.ч. НДС 22881 руб., что подтверждают документы, полученные от поставщика (счет, накладная и счет-фактура).

Сумма налога к уплате в бюджет =38136-22881=15255 руб.

Среднегодовая стоимость недвижимого имущества за 2006 год = 558 369 руб. Сумма налога на имущество = 558369*2,2%=12284 руб., в течение 9 месяцев 2006 года были уплачены авансовые платежи в размере 9 184 руб. Сумма налога к уплате в бюджет = 12284-9184=3100 руб.

МУЗ «Городская больница п.г.т.Африканда» имеются 2 транспортным средства ГАЗ – 22172 и ВАЗ – 2121. Сумма транспортного налога исчисляется исходя из ставки налога, налоговой базы и коэффициента, определяемого в соответствии с п.3 статьи 362 НК РФ по каждому транспортному средству.

Сумма налога за 9 месяцев 2007 года = 1725 руб. (Приложение 5)

Учетные регистры представлены на рисунке 2.

Рис. 2. Учетные регистры

2. Аналитическая частьОсновные нарушения МУЗ «Городская больница п.г.т.Африканда» при отражении учета по налогу на прибыль:

- не своевременно и не в полном размере вносят в бюджет причитающиеся к уплате суммы налога;

- не ведут учет полученных ими в течение календарного года доходов и произведенных расходов, связанных с извлечением доходов;

- не представляют в предусмотренных настоящим Законом случаях налоговым органам декларации о доходах и расходах по форме, устанавливаемой Государственной налоговой службой Российской Федерации, другие необходимые документы и сведения, подтверждающие достоверность указанных в декларации данных;

- не выполняют другие обязанности, предусмотренные законодательными актами.

- не осуществляется вычет всех расходов, связанных с деятельностью МУЗ «Городская больница п.г.т.Африканда», за исключением случаев, когда вычет таких расходов создает возможности для уклонения от налогообложения, как дохода предприятий, так и физических лиц на значительные суммы, а контроль за обоснованностью расходов затруднен или невозможен.

Серьезной проблемой, связанной уклонением от налогообложения, является завышение затрат в МУЗ «Городская больница п.г.т.Африканда» в учете. Одной из форм такого завышения является заключение договоров о фиктивном оказании услуг. В этом случае средства за якобы оказанные услуги перечисляются фирме, которая не предполагает продолжать свою деятельность до налоговой проверки.

Деньги переводятся в наличную форму и далее возвращаются за вычетом вознаграждения за услуги. В других случаях фиктивные договоры могут использоваться для перечисления средств аффинированным лицам в налоговых убежищах, иногда это просто является оплатой за продукцию другого предприятия, потребленную имеющими отношение к владельцам или руководителям фирмы физическими лицами. Доказать неправомерность отнесения на себестоимость этих услуг как правило невозможно.

Однако часть путей использования услуг в целях занижения налогооблагаемого дохода можно сделать менее эффективными, если принимать к вычету такие услуги только в случае, если они оказаны фирмами, имеющими соответствующую налоговую историю и лицензию, получение и продление которой будет обусловлено полной и своевременной уплатой налогов.

К таким услугам относятся расходы на рекламу, на юридические услуги, услуги научно-исследовательского характера, маркетинг. Кроме того, к фирмам, не имеющих налоговой истории следует применять удержание налога на прибыль у источника выплат с полной суммы платежа.

Для того, что бы не было никаких нарушений МУЗ «Городская больница п.г.т.Африканда» необходимо:

- своевременно исчислять суммы налога на прибыль;

- правильно исчислять налог на прибыль;

- своевременно представлять налоговым органам сведения о оплаченных МУЗ «Городская больница п.г.т.Африканда» сумм налога на прибыль;

- выполнять иные обязанности, предусмотренные законодательными актами.

- своевременно перечислять сумму налога на прибыль в соответствующий бюджет.

Уплата налога на прибыль за счет средств работников не допускается.

При определении дохода МУЗ «Городская больница п.г.т.Африканда» необходимо использовать метод начислений при одновременном введении симметричного метода учета затрат, на основе возникновения обязательств (т.е. реализация продукции и приобретение ресурсов должны фиксироваться в наиболее ранний из трех моментов: поступление денег, отгрузка продукции, выставление счета).

Существующая возможность выбора между кассовым методом и методом начислений для целей налогообложения создает возможности как для налогового планирования, так и для прямого уклонения от налогообложения путем создания аффинированных посредников, которые реализуя продукцию предприятия-производителя не перечисляют ему причитающиеся суммы. В случае регистрации указанных посредников в налоговых убежищах снижаются их обязательства по налогам, а у предприятия-производителя продукции не возникает обязательств по налогу на прибыль и отсутствуют средства для уплаты других налогов. Можно сказать, что в этом случае просто используются нулевые трансфертные цены.

Кроме того, использование метода начислений поможет снизить привлекательность бартера, как одной из форм ухода от налогообложения. Можно также предположить, что в случае, когда МУЗ «Городская больница п.г.т.Африканда» имеет основания ожидать задержки платежей от своих покупателей, оно вынуждено назначать завышенную цену с учетом ожидаемого срока погашения задолженности.

В этой ситуации возникает дискриминация покупателей, своевременно выполняющих условия договора. В реальном выражении цена, которую они уплачивают за идентичную продукцию становится неоправданно завышенной. В условиях инфляции ставка дисконтирования возрастает.

Переход на обязательное ведение бухгалтерского учета реализованной продукции и прибыли по факту отгрузки продукции, а не ее оплаты, т.е. переход с кассового метода учета на метод счетов (начислений) позволит предотвратить отрицательное воздействие инфляции на доходы бюджета и снизит негативные стимулы развития кризиса взаимных неплатежей предприятий.

Следует осуществляться вычет всех расходов, связанных с деятельностью МУЗ «Городская больница п.г.т.Африканда», за исключением случаев, когда вычет таких расходов создает возможности для уклонения от налогообложения, как дохода предприятий, так и физических лиц на значительные суммы, а контроль за обоснованностью расходов затруднен или невозможен.

Правильность исчисления налога на прибыль должна быть проверена в выборочном порядке по налоговым декларациям и другим документам, на основании которых уплачивается налог на прибыль, а при установлении существенных ошибок в исчислении налога по всем декларациям и другим документам.

3. Список литературы1. Гражданский кодекс РФ (часть вторая) от 26.01.1996 №14-ФЗ (ред. от 06.12.2007)

2. Налоговый кодекс РФ (часть первая) от 31.07.1998 146-ФЗ (ред. от 17.05.2007)

3. Налоговый кодекс РФ (часть вторая) от 05.08.2000 117-ФЗ (ред. от 05.01.2008)

4. Федеральный закон «О бухгалтерском учете» от 21.11.1996 «129-ФЗ (ред. от 03.11.2007)

5. Барулин С.В. Налоги как инструмент государственного регулирования экономики. - М.: Финансы, 2006. – 318с.

6. Барышникова Н.П. Налоги России в нормативных документах. - М.: БЕК, 2005. – 514с.

7. Галанина Е. Н. Бухгалтер и налоги. - М.: Финансы и статистика, 2007. – 325с.

8. Галкин В.Ю. Новые методы хозяйствования: налоговые платежи из прибыли предприятий и их роль в формировании доходов государственного бюджета. - М.: Экономика, 2008. – 280с.

9. Гулаев В.И. Налоги - состояние, проблемы и решения. - М.: Финансы, 2006. – 415с.

10. Карпова В.В., Лукина Н.В., Иванова Н.М. и др. Все налоги России. - М.: Инфра - М, 2005. – 318с.

11. Киперман Г. Я., Белялов А. З. Налогообложение предприятий и граждан в Российской Федерации. - М.: Финансы, 2004. – 410с.

12. Коровкин В.В. Кузнецова Г.В. Налоговые ошибки. - М.: Экономистъ, 2005. – 630с.

13. Логвина А. М. Вопросы налогового законодательства. - М.: Экономист, 2004. – 518с.

14. Окунева Л. П. Налоги и налогообложение в России. - М.: Финстатинформ, 2004. – 452с.

15. Пансков В.Г. Налоги и налоговая политика. - М.: РЭЖ, 2004. – 247с.

16. Русана И.Т., Кашина В.А. Налоги и налогообложение - М.: Финансы, 2005. – 345с.

17. Сысоев В.Г.Платежи во внебюджетные фонды. - М.: Проспект, 2006. – 520с.

18. Черник Д. Г. Налоги. - М.: Финансы и статистика, 2004. – 547с.

Похожие работы

... . В каждом предприятии целесообразно утвердить перечень "связанных лиц" и контролировать расчеты с ними.[9]Раздел 2. Учет налогообложения Налогом на добавленную стоимость предприятия на примере ГАО “ Предприятие Приднепровских магистральных нефтепроводов ” 2.1 Технико экономическая характеристика Государственного Акционерного Общества “Предприятие Приднепровских магистральных нефтепроводов” ...

... налоговой нагрузки по налогу на прибыль, налогу на имущество, налогу на пользователей автомобильных дорог, НДС и ЕСН составил к выручке 22,4%, или 410,7 тыс. руб. В новых условиях налогообложения малое предприятие должно было бы уплатить 6% от выручки, или 109,7 тыс. руб. за вычетом 14% пенсионных страховых взносов (14,3 тыс. руб.). Сумма единого налога, уплачиваемая малым предприятием, составила ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... их Государственному фонду драгоценных металлов и драгоценных камней РФ, Центральному банку РФ. По ЗАО «НОДОК», являющийся налогоплательщиком, и осуществляющим добычу драгоценного металла (золотого песка), при реализации его Государственному фонду драгоценных металлов и драгоценных камней РФ и Центральному банку РФ, налогообложение НДС производится по ставке 0%. В этом случае, ЗАО «НОДОК» ...

0 комментариев