Сведения о фактически произведенных, документально подтвержденных и оплаченных расходах

Руб. x 110 кв. м x 1,132 x 0,5 x 3 мес. = 392040 руб

По упрощенной системе налогообложения - с 10 до 6% при налогообложении выручки и с 30 до 15% - при налогообложении совокупного дохода;

Предложения по улучшению налогообложения малого бизнеса в РФ для стимулирования его развития

Развитие системы программ поддержки малого предпринимательства

Становление единой системы мониторинга малых форм хозяйствования в городе

Навигация

Налогообложение малых предприятий

Налогообложение малых предприятий

176008

знаков

23

таблицы

1

изображение

Налогообложение малых предприятий

Введение

Опыт развитых стран показывает, что малый бизнес играет весьма и весьма большую роль в экономике, его развитие влияет на экономический рост, на насыщение рынка товарами необходимого качества, на создание новых дополнительных рабочих мест, то есть решает многие экономические, социальные и другие проблемы. Во всех экономически развитых странах государство оказывает большую поддержку малому бизнесу, дееспособное население все больше и больше начинает заниматься малым предпринимательством.

Активный рост малых предприятий в западных странах начал происходить с середины 70-х годов - начала 90-х годов. На сегодняшний день в наиболее развитых странах Запада малые фирмы составляют 70-90% от общего числа предприятий. Для сравнения можно взять, например, США – где в мелком предпринимательстве занято 53% всего населения, Японию – с ее 71,7% и страны ЕС, где на аналогичных предприятиях трудится примерно половина работающего населения. Основная масса малых предприятий в этих странах — это мельчайшие предприятия, в которых работают не более 20 человек. Малые предприятия обеспечивают 2/3 прироста новых рабочих мест, что позволило значительно сократить безработицу в этих странах.

Только эти цифры говорят об огромной важности предприятий малого бизнеса для экономики этих стран. Об эффективности этих фирм говорит тот факт, что на 1$ затрат они внедряют в 17 раз больше нововведений и разработок, чем крупные предприятия, которые дают жизнь лишь 10% новых технологий, остальные 90% внедряют малые предприятия.

Наконец, развитие малого бизнеса необходимо только потому, что он дает жизнь старым крупномасштабным предприятиям и в союзе с ними получает значительную выгоду как для себя, так и для рыночной экономики в целом. Поэтому тема малого предпринимательства очень актуальна на сегодняшний день, особенно для нашей страны, где малые фирмы еще очень нуждаются в поддержке государства.

Реформирование экономики России невозможно без развития и совершенствования различных форм хозяйствования, одной из которых является и малый бизнес. Считается, что малые экономические структуры имеют большое значение, с точки зрения создания рабочих мест и поддержания рынка. Именно поэтому тема данной дипломной работы имеет огромную актуальность в экономике нашей страны на сегодняшний день. Кроме того, малые предприятия рассматриваются в качестве символа производственной мобильности, рыночной гибкости и инновационной восприимчивости. Отсюда вытекает вполне естественный вывод о позитивной роли института малого предпринимательства, который необходимо поддерживать и развивать.

Малые предприятия эффективны не только в потребительской сфере, но и как производители отдельных узлов и малых механизмов, полуфабрикатов и других элементов, необходимых для производства конечной продукции, выпуск которых невыгоден крупным предприятиям. Все это обосновывает необходимость комплексного подхода к определению места и роли малых предприятий в экономике общества. В малом предпринимательстве кроются большие резервы, которые можно поставить и на службу России.

Целью данной работы является изучение налогообложений малых предприятий.

Исходя из поставленной цели, в работе решается ряд задач:

· Рассмотрение сущности малого бизнеса, его основных особенностей и значения для зарубежной экономики

· Рассмотрение сущности малого бизнеса, его основных особенностей и значения для российской экономики.

· Изучение особенностей налогообложения на малых предприятиях.

Предметом исследования в данной работе является малый бизнес.

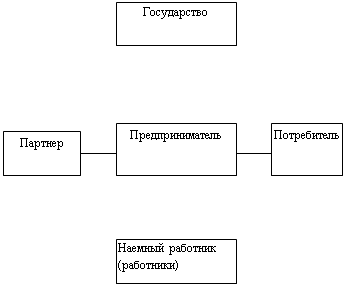

1. Налогообложение (НО) малого бизнеса в зарубежных странах (на примере нескольких стран в общих чертах) Малый бизнес в зарубежных странах

Эффективность функционирования инфраструктуры МП и возможность реализации стоящих перед ней задач во многом зависят от продуманности схем ее создания и механизмов функционирования, комплексности предоставляемых услуг и многих других факторов.

Если обратиться к зарубежному опыту, то можно заметить, что для развитых стран характерны разнообразие элементов, формирующих инфраструктуру малого бизнеса, а также множество схем их построения и взаимодействия между собой. Какие-либо однозначные решения, которые можно считать оптимальными, и типовые схемы, применяющиеся в большом количестве стран, практически отсутствуют.

Рисунок 1 - Основные элементы инфраструктуры МП

Однако в любой развитой системе поддержки МП можно обнаружить сходные концептуальные подходы к формированию ее инфраструктуры:

· адекватность инфраструктуры уровню развития малого предпринимательства и реальным потребностям предпринимателей (по пропускной способности, отраслевой и функциональной специализации и пр.);

· доступность объектов инфраструктуры для предпринимателей (по близости размещения

· на территории, стоимости услуг, информированности о возможностях каждого элемента инфраструктуры);

· концентрация на наиболее острых проблемах деятельности малых предприятий: финансовых (льготное кредитование, компенсация процентных ставок, гарантии, финансовый лизинг, финансовый менеджмент, финансовое и налоговое консультирование), имущественных (аренда помещений, лизинг оборудования, обустройство земельных участков для коммерческого использования), информационных (доступ к информационным сетям, трансфер технологий, выставочная деятельность), кадровых (подбор, подготовка и переобучение персонала, общий и специальный консалтинг);

· участие государства (национальных, региональных, муниципальных бюджетов) непосредственно или через контролируемые организации в капитале объектов инфраструктуры малого предпринимательства, частичное либо полное финансирование их текущей деятельности;

· распределение основных задач и, следовательно, различных видов объектов инфраструктуры по уровням при концентрации основного объема практической работы по поддержке малого бизнеса непосредственно на местном или региональном уровне;

· обеспечение координации деятельности и упорядочение функций различных объектов инфраструктуры на одной территории, следствием чего являются более эффективное использование ресурсов, комплексность и разнообразие оказываемых услуг, а также лучшая ориентация самих предпринимателей в возможностях этих элементов инфраструктуры;

· использование для развития инфраструктуры малого бизнеса ресурсов и средств государства, общественных и профессиональных объединений предпринимателей, крупных корпораций, научных учреждений и учебных заведений.

Сходство концептуальных подходов позволяет выделить из всего многообразия элементов инфраструктуры некоторые элементы, общие для большинства зарубежных стран. К ним относятся:

· финансовые институты, ориентированные на взаимодействие с МП;

· системы информационного и консультационного обслуживания МП;

· бизнес-центры и агентства по развитию МП;

· учебные центры по подготовке и переподготовке специалистов для работы на малых предприятиях;

· бизнес-инкубаторы, производственные и технологические парки, технические центры и т.п.;

· специализированные фирмы по оказанию услуг малым предприятиям (бухгалтерские и аудиторские фирмы, рекламные агентства, транспортно- экспедиционные фирмы и т.п.).

Опыт зарубежных стран показывает успешность функционирования системы однородных элементов инфраструктуры в рамках целостной общегосударственной или международной сети. Например, создание в рамках ЕС единой сети инновационных предпринимательских центров (BIC) позволило применять при создании центров единые методики и сходные требования к отбираемым предпринимательским проектам, а также эффективно использовать финансовые ресурсы, распределяемые в рамках программ ЕС. Вхождение в такую сеть открывает, таким образом, много возможностей, как перед самим инновационным центром, так и перед его пользователями. В частности, исключается необходимость создания в каждом центре собственных информационных банков по всем направлениям деятельности, облегчаются их актуализация и доступ предпринимателей к информации, появляются дополнительные возможности в проведении научных разработок, аккумулировании ресурсов. Предприниматели, пользующиеся услугами центров, получают возможность участия в различных программах ЕС и установления деловых связей с партнерами в других европейских странах, что существенно повышает конкурентоспособность малых предприятий в рамках общего рынка.

Интересен также опыт создания однородных элементов инфраструктуры разных уровней. Например, опыт Великобритании по созданию предпринимательских агентств позволяет рационально распределять функции и ресурсы по разным уровням. Так, в рамках иерархии агентств существуют:

· стратегические, имеющие годовой бюджет свыше 0,5 млн. фунтов стерлингов (менее 50 на всю Англию), предлагающие широкий спектр услуг не только самим предпринимателям, но и агентствам более низкого уровня, определяя тем самым общую политику в области малого и среднего предпринимательства;

· среднего уровня с бюджетом 100-500 тыс. ф. ст., работающие, прежде всего с начинающими и действующими предпринимателями и предоставляющие достаточно широкий спектр услуг;

· местные центры делового консультирования (до 100 тыс. ф. ст.), имеющие своей целью помощь начинающим бизнесменам в основном путем предоставления информации и консультационных услуг.

Данная система позволяет обеспечить наибольший охват предпринимателей своими услугами, максимально приблизив их к потребностям бизнеса и способствуя росту устойчивости предприятий, и в то же время оптимизировать затраты на поддержку малого бизнеса внутри системы в целом. Помимо этого в рамках системы поддерживается единый высокий стандарт на оказываемые услуги, общее информационное пространство и обмен информацией с другими системами. Учет местных условий позволяет системе саморазвиваться, в том числе за счет ее дополнения другими элементами инфраструктуры в случае необходимости таковых.

Аналогичную многоуровневую целостную систему, максимально приближенную к предпринимателю, представляет собой Администрация малого бизнеса в США, которая имеет в своей структуре более 100 региональных отделений, представительств и консультационных пунктов.

Помимо перечисленных выше требований к созданию элементов инфраструктуры МП в зарубежных странах обеспечивается комплексность в оказании услуг. Для каждого элемента набор их оптимально разработан и варьируется в достаточно широких пределах в соответствии с местными потребностями, однако в любом случае условие их комплексности соблюдается.

Характерно, что во многих зарубежных странах в последнее время активизировался процесс централизации и концентрации объектов поддержки малого бизнеса по принципу "one-shop-service" путем сосредоточения в одном месте (под одной крышей) различных организаций, оказывающих содействие предпринимателям, упорядочения их взаимосвязей и создания тем самым центров, где можно получить весь набор услуг, предоставляемых предпринимателям.

В странах с рыночной экономикой серьезное внимание уделяется вопросам изучения сектора МП во всем многообразии его реакций на изменения внешней среды. Это обусловлено как важностью этого сектора экономики, так и необходимостью поиска эффективных путей влияния на сектор МП в целях более скоординированного социально-экономического развития страны либо объединения стран, как, например, Европейский Союз (ЕС). В рамках ЕС создана национальная сеть исследовательских институтов по проблемам малого бизнеса, объединяющая институты 12 стран. Основными целями этих организаций являются объективная оценка явлений, происходящих в секторе МП, и разработка рекомендаций для властных структур и финансово-экономических институтов страны или ряда стран по созданию условий, наиболее благоприятствующих развитию МП.

Германия – это страна малого бизнеса. Если в каком-нибудь деле на постоянной основе задействовано не более девяти наемных работников, а его годовой доход не превышает 700 тыс. евро, в Германии это называется малым семейным предприятием (МСП). Таковых в ФРГ насчитывается сейчас почти 3,5 млн. 20 млн. работающих в МСП – это почти 70% всего занятого населения страны. Именно эти люди дают в казну 41% всех налоговых отчислений и производят половину всего ВВП.

Стремительный рост немецкой экономики в 50–60-х годах прошлого века, известный как «экономическое чудо», – заслуга, прежде всего, малого и среднего бизнеса, давшего тогда стране более половины всех рабочих мест. Новый импульс от государства они получили в 1978 году, когда была принята специальная правительственная программа «Стимулирование накоплений для открытия собственного дела». Частным лицам стали представлять кредиты под очень низкие проценты на длительные сроки с твердой процентной ставкой и погашением по плану, составленному еще до заключения кредитного договора.

Отличительная особенность нынешних МСП – преобладающее количество ремесленных предприятий: их почти 600 тыс., и охватывают они 97 видов деятельности. Чуть ли не четверть таких «мастерских» работает и на экспорт, обеспечивая 17% всего объема внешней торговли ФРГ. Еще 860 тыс. человек работают по принципу Ich bin AG – «Я сам себе предприятие». Это представители свободных профессий: медработники, юристы, консультанты, аудиторы. Они дают работу еще 2 млн. человек и по своей экономической отдаче уступают только ремесленникам и торговцам. С выгодой для себя малый бизнес ежегодно занимает у государства до 50 млрд. евро. Объем же инвестиций в развитие МСП традиционно составляет в Германии 51,5% от всех финансовых вложений страны.

В Болгарии государство активно поддерживают микробизнес. Достигшие дна финансового и экономического кризиса в конце прошлого века, болгары ухватились за приватизацию как за спасательный круг, чтобы от этого дна оттолкнуться. Миллионы граждан страны, нередко сами того не желая, превратились в предпринимателей, собственников фирм. Одни «поплыли» успешно, другие все еще барахтаются в бурных рыночных водах. Тем не менее 99% предприятий в Болгарии представлены микро- и малым бизнесом.

Однако важно не только количество, но и качество. Поэтому ректор Университета национального и мирового хозяйства Борислав Борисов считает, что для развития малого и среднего бизнеса стране «необходима новая политика в этом направлении».

С 16 июля по 27 августа 2008 г. в Болгарии развернется третий цикл программы «Активные услуги на рынке труда». Под девизом «Помощь малому бизнесу» к участию в ней будут привлекаться безработные, те, кому грозит увольнение, а также так называемые рисковые группы населения, особенно живущие в бедных и отсталых районах.

Болгарское агентство занятости открывает в 28 областных городах процедуру отбора и оценки около 100 проектов, с общим бюджетом 4,6 млн. левов (около 82 млн. руб.). Приоритет будет отдаваться микро- или малым предприятиям, начавшим самостоятельный бизнес в последние два года и планирующим открывать новые рабочие места.

В Польше наиболее распространенный вид своего дела – маленькие магазинчики, небольшие мастерские. Сегодня они переживают не лучшие времена. Одна из причин – введение визового режима для восточных соседей после вступления Польши в Евросоюз. В результате закрылись тысячи малых предприятий (МП). Особенно это коснулось приграничных с Россией, Украиной и Белоруссией областей страны, где о банкротстве заявило три из четырех МП.

Другой сильный тормоз, по мнению польских бизнесменов, – это бюрократия и сложная система уплаты налогов. И хоть в мае 2007 года правительство Польши ввело новые, значительно облегченные правила регистрации МП, хождения по «бюрократическим мукам» это не отменило.

Нередко, даже зарегистрировав, положим, торгующее сельхозпродукцией предприятие, бизнесмен не может получить разрешение на торговлю от муниципальных органов.

Зато для поляков открылись рынки труда в странах ЕС, чем они не преминули воспользоваться – малый бизнес стал осваивать европейский Запад. Множество ресторанчиков, кафе, парикмахерских и небольших строительных фирм из Польши сегодня успешно обосновались в Великобритании, Ирландии, Германии. При этом, как с удивлением замечают сами предприниматели, конкуренция на рынках этих стран оказалась ничуть не жестче, чем была на родине. Так что «страшилки», которыми их пугали перед вступлением в ЕС, оказались мифом.

Какую лепту вносят в польский бюджет малые предприятия, не удалось выяснить ни в Министерстве финансов, ни в Министерстве экономики, ни в Главном статистическом управлении. В Минэкономики по секрету сообщили лишь, что доля МП в Польше несопоставима с развитыми странами. А раз поступления незначительны, то, видимо, и нет необходимости вести такую статистику.

Основные типы налогообложения малого бизнеса за рубежомОсобый режим налогообложения для малого бизнеса принят в большинстве стран. Для этого существуют различные причины. Прежде всего, малое предпринимательство является важной сферой функционирования экономики. Малые предприятия отличаются большей гибкостью, легче, нежели крупные, приспосабливаются к изменяющейся конъюнктуре рынка. Поддержка малого предпринимательства позволяет увеличить занятость населения и таким образом улучшить социальную атмосферу в обществе и уменьшить расходы на выплату пособий по безработице. Особенно важным с этой точки зрения является развитие малого предпринимательства при структурной перестройке экономики, когда растет безработица за счет сокращения производства в целых отраслях. Для стран с переходной экономикой поддержка малого бизнеса может быть немаловажной и по политическим причинам - формирование значительного слоя независимых самостоятельных предпринимателей, осознающих свои интересы, простившихся с иждивенческой психологией и заинтересованных в развитии демократических институтов, может улучшить атмосферу в обществе и способствовать рыночной направленности его развития. Упрощение налогообложения и, соответственно, учета позволяет улучшить условия функционирования малого предпринимательства за счет снижения затрат (как финансовых, так и трудовых) на ведение учета и расчет налогов.

В тоже время малое предпринимательство является и проблемой в обществе, в котором распространено уклонение от налогообложения. Если легальный уход от налогов путем использования лазеек в законодательстве в большей степени доступен крупным налогоплательщикам, как юридическим лицам, так и физическим, то уклонение от налогов путем сокрытия выручки, предоставления недостоверной отчетности или непредоставления ее вообще, ведение бизнеса без регистрации свойственны именно малому предпринимательству. Причиной этого является не только большая возможность избежать наказания. Уклонение от налогообложения приобретает массовый характер в тех случаях, когда ожидаемый выигрыш от уклонения с учетом вероятности обнаружения нарушений и наказания превышает издержки, связанные с уплатой налогов, включающие в себя кроме собственно налоговых сумм, причитающихся к уплате, еще и издержки по ведению и предоставлению отчетности. Если издержки законопослушания неизменны в определенном промежутке изменения декларируемого дохода от нуля до некоторой суммы и достаточно высоки, они могут приводить к полному отказу от декларирования. Для малых значений дохода они действительно являются чрезмерно высокими. Напротив, если издержки законопослушания возрастают с ростом дохода, они для предприятия становятся аналогичными налогу на доход. (см. Cullis, Jones, 1998, p. 201). Рост издержек законопослушного поведения с ростом дохода может быть обусловлен увеличением источников дохода при увеличении дохода. Но уменьшения издержек законопослушания при малых доходах можно добиться и путем установления упрощенных правил декларирования.

Упрощенные системы учета приводят к снижению этих издержек для налогоплательщика, а также соответствующих административных издержек по проверке применяющих эти методы налогоплательщиков. Снижения объемов уклонения от налогообложения можно добиться еще и за счет того, что признаки, на основании которых рассчитывается вмененный доход, может быть сложнее скрыть или исказить, чем те, на которых основывается вычисление налогооблагаемого дохода в соответствии с общепринятым бухгалтерским учетом. В свою очередь снижение объемов уклонения от налогообложения может служить более справедливому распределению налогового бремени (см. Cullis, Jones, 1998, pp. 203–205).

Как показывает мировой опыт, возможны два основных подхода к налогообложению малого предпринимательства. Первый заключается в сохранении всех видов налогов для малых предприятий, но предусматривает упрощение порядка их расчетов (включая упрощенные методы определения налоговой базы и методы ведения учета) и взимания (периодичность, освобождение от авансовых платежей и т. д.). Второй подход предполагает оценку на основе косвенных признаков потенциального дохода налогоплательщиков и установление фиксированных платежей в бюджет, заменяющих один или несколько традиционных налогов. Первый подход применяется на практике в ряде стран ОЭСР. Второй подход в чистом виде в развитых странах не применяется, хотя во многих странах оценка налоговой базы по аналогии с другими налогоплательщиками используются в тех случаях, когда налоговая администрация имеет основания сомневаться в правильности исчисления налоговых обязательств.

Главным критерием оценки предложений в области упрощения налогообложения должно быть отсутствие в таких предложениях возможностей уклонения от налогов для предприятий, не относящихся к категории малых.

К созданию широких возможностей уклонения от налогов в действующих в России схемах приводит крайне широкая сфера применения системы налогообложения малого бизнеса (розничная торговля, бытовое и транспортное обслуживание, строительство и ремонт, прочие услуги, сельское хозяйство, промышленность, научно-техническая сфера и др.). В результате, упрощенную систему могут использовать любые предприятия, удовлетворяющие ограничению на среднесписочную численность работающих, составляющему от 30 до 100 человек в зависимости от отрасли. Кроме того, недостаточно жесткими являются ограничения на совокупный доход (от реализации и внереализационных операций) малых предприятий.

При замене любого из взимающихся при обычном режиме налогообложения налогов на налог, для обложения которым применяются упрощенные методы, возникает проблема оценки базы налога таким образом, чтобы при выполнении определенных предпосылок база налога - заменителя была близка базе исходного налога. Нас в первую очередь интересует налогообложение предпринимательского дохода, в силу чего для выработки концепции налогообложения малого бизнеса необходимо рассмотреть методы налогообложения вмененного дохода и опыт их применения в различных странах.

Возможны различные варианты установления базы упрощенного налогообложения для малого предпринимательства. Рассмотрим два из них, которые характеризуются простотой учета и наличием формальных правил для определения налоговых обязательств, то есть невозможностью для налоговой администрации определять базу налогообложения по своему усмотрению. В разделе «вмененный налог» рассматриваются другие варианты возможных режимов налогообложения малого бизнеса.

А. Налогообложение потока денежных средств

Теоретически одной из самых привлекательных форм налогообложения является использование налогов «cash-flow», то есть налогов на потоки денежных средств. Эти налоги по существу являются налогами на потребление. Исследователями подчеркиваются такие черты налогов на потоки денежных средств, как простота их определения и ясность, нейтральность по отношению к капиталовложениям, а также (оспариваемая некоторыми исследователями) легкость администрирования.

В работе Shome P., Schutte C., «Cash-Flow Tax» выделяются три типа налогов cash-flow в зависимости от базы налогообложения.

В первом случае (R-based Corporate Cash-Flow Tax, real) базой налога является чистый поток реальных трансакций в денежном выражении, то есть разница выручки от реализации и стоимости используемых в производстве факторов.

Второй тип налога на потоки денежных средств (RF-based Corporate Cash-Flow Tax, real plus financial) отличается от налога на чистый поток реальных трансакций тем, что в его базу включается еще и разница между полученными займами и выплаченным долгом и разность полученных и уплаченных процентов.

Наконец, третьим типом налога на потоки денежных средств (S-based Corporate Cash-Flow Tax) облагаются чистые потоки средств от предприятия акционерам, то есть сумма выплаченных дивидендов и выкупленных акций за вычетом новых выпусков акций. Если единственным налогом на предприятия является налог «cash-flow», то отличие налога второго типа от налога третьего типа состоит том, что база второго включает величину налога, а третьего - нет (см. Shome, Schutte, 1995, p. 169).

Простейшим для вычисления и поэтому особенно привлекательным при налогообложении малого предпринимательства выглядит налог первого типа, то есть налог на чистый поток реальных трансакций. Эта база налогообложения нейтральна в отношении инвестиционных решений и аналогична базе, используемой для малого бизнеса в других странах. Например, многие консультанты или предприниматели в США предпочитают, чтобы их облагали налогом на предпринимательский доход как индивидуумов. Такое налогообложение по американским правилам предусматривает базу налога, эквивалентную базе налога на поток наличности.

База потока наличности относительно сложна, потому что при ее исчислении заработная плата должна отделяться от прибыли, так как расходы на заработную плату разрешено вычитать из базы налога. Но она позволяет разделить налог на зарплату с налогами на доход от капитала, что важно для определения величины социальных выплат, которая определяется на базе заработной платы. При этом, как показано Стиглицем (см. Stiglitz J., 1976), такой налог в условиях определенности не имеет искажающего воздействия на инвестиционные решения, поскольку чистая приведенная стоимость порождаемого активом потока доходов после налогообложения пропорциональна доналоговой чистой приведенной стоимости с коэффициентом пропорциональности, зависящим только от ставки налога. То есть после введения налога внутренняя норма доходности проекта остается неизменной. Иначе говоря, такой налог является налогом на экономическую прибыль предприятия. Разумеется, отсутствие переноса убытков снижает приемлемый риск инвестирования, но, поскольку принятие упрощенного режима налогообложения определяется выбором предпринимателя при условии соответствия характеристик предприятия заданным ограничениям, то в целом налоговая система если и дестимулирует рисковые инвестиции, то в силу ограниченной вычитаемости убытков, предусмотренной при налогообложении прибыли.

Б. Валовая выручка

Налогом может облагаться и валовая выручка. Такую базу проще рассчитывать, потому что не нужно оценивать стоимость факторов. То есть налоговая администрация может контролировать только стоимость выпуска. Издержки такого подхода заключаются в том, что это налог с оборота по реализации, он включается в издержки производства , и, следовательно, экономически неэффективен, так как оптимальное решение фирмы относительно объема выпуска при заданных ценах в этом случае искажается. Более того, если обложению налогом подлежат несколько производителей промежуточной продукции в производственной цепи, искажение возникает в каждом из таких случаев, то есть возникает эффект каскада. Следует оговорить, что обычно налог от выручки используется в качестве вмененного налога, заменяющего налог на доход. Подробнее вопрос о применении этого вида налога в качестве минимального вмененного налога освещается в следующем разделе.

Выбор базы налогообложения зависит от того, какие налоги предполагается заменить налогом на малый бизнес, а также от соображений администрирования. База потока наличности является лучшей аппроксимацией базы налога на прибыль. Использование валовой выручки в качестве базы налогообложения целесообразно только в тех случаях, когда преобладают соображения администрирования.

Помочь гарантировать положительный уровень доходов могло бы установление минимального налога. Например, сумма налога может составлять большую из сумм, рассчитанных либо как 15% от валовой выручки организации, либо как 30% от потока наличности (или альтернативно от базы «прибыль плюс заработная плата»). Проблема с минимальным налогом в том, что положительные налоги в этом случае обязательны даже тогда, когда бизнес несет реальные экономические убытки и налоговых обязательств не должно возникать. Таким образом, дискриминируются честные налогоплательщики, несущие убытки, они могут быть вытеснены из бизнеса в результате налогообложения (в предельном случае) . Выгоды включают положительные доходы от всех налогоплательщиков, уверенность относительно размеров налогооблагаемой базы, которая относительно легко администрируется при положительном доходе, в то же время стимулируя предприятия применять систематическую отчетность.

Термин presumptive в английском языке (предполагаемый) означает существование обоснованных предположений, что нормальный доход налогоплательщика должен совпадать с суммой, определенной при применении косвенного метода или быть не меньше, когда вменение используется в качестве минимального налогообложения) . Эта концепция включает широкий круг способов определения налоговой базы.

Существует множество различных методов вменения в разных странах. Они могут существенно различаться по влиянию на стимулы и доходы, по распределительным последствиям, уровню сложности, юридическим и административным последствиям.

Вмененные налоги в некоторых странах практически полностью отсутствуют, как в США, в других применяются весьма широко, как, например, было во Франции несколько десятилетий назад.

Использование налогов, взимаемых у источника, часто обсуждается вместе с техникой вменения. Налоги, взимаемые у источника, могут приводить к тем же результатам, как и использование налогов от альтернативной упрощенной базы. Удержание у источника обычно используется для налогов на доход и основывается на валовых суммах платежей. Удержание у источника может также облагать другую базу, например, величину импортируемых благ с кредитом в счет налога на доход. Юридическая природа налогов, удерживаемых у источника, обычно отлична от вменения, поскольку налогоплательщики обычно имеют право подать декларацию и получить возмещение избыточно удержанных сумм. Если налогоплательщик не имеет права потребовать возмещения, то налог, удерживаемый у источника, по существу является минимальным налогом, концептуально не отличающимся от других минимальных налогов. Возможно также удержание налогов не у источника получения дохода, а, наоборот, у получателя денежных средств, как происходит в случае с налогом на добавленную стоимость. Сумма налога уплачивается поставщику вместе с суммой оплаты за полученный товар или услугу, а уже поставщик перечисляет полученную сумму в бюджет.

При оспоримом методе налогоплательщик, не согласный с результатом применения метода, может апеллировать, удостоверяя, что его фактический доход, подсчитанный по обычным правилам налогового учета, меньше, чем рассчитанный по вмененному методу. Неоспоримость предполагает установление налога без возможности для налогоплательщика оспорить вменение, основываясь на расчете фактического дохода, то есть такой налог накладывает больше ограничений на налогоплательщика и поэтому при использовании неоспоримого вменения требуется большая точность в законодательном описании порядка применения и расчета налога.

Оспоримость вмененного налогообложения требуется в случаях, когда есть основания предполагать, что налогоплательщик не раскрывает полностью своего дохода в декларации или не подает декларацию. В таких случаях закон обычно уполномочивает налоговые власти использовать косвенные методы для определения дохода налогоплательщика, основанные, возможно, на произвольных критериях или на какой-либо доступной информации. Поскольку в этом случае вмененное налогообложение предназначено в качестве средства установления истинного дохода налогоплательщика, налогоплательщику должно быть позволено уточнить предоставляемую информацию. Этот тип вмененного налогообложения, следовательно, представляет собой не фундаментальное отступления от нормальных правил определения налоговых обязательств, а отступление в тех случаях, когда эти правила не работают из-за недостаточного законопослушания плательщика. Forfait, применяемый во Франции , является гибридом между оспоримым и неоспоримым методами. Он оспорим в том смысле, что налогоплательщик может выбрать нормальные учетные правила взамен forfait. При forfait определение дохода есть вопрос переговоров между налогоплательщиком и налоговым инспектором. Но после достижения соглашения на точно определенный период в два года, налог применяется автоматически, независимо от фактического дохода налогоплательщика.

Неоспоримые вмененные налоги могут подразделяться на два вида: минимальные налоги, когда налоговые обязательства не меньше определенных по правилу вменения и исключительные, когда налоговые обязательства определяются только на основе вменения, даже если обычные правила могут привести к более высоким обязательствам. Примером последнего может служить налог на доход от сельскохозяйственной деятельности, базой которого является ценность земельного участка, вне зависимости от фактически собранного за год урожая. Такие налоги имеют выраженный стимулирующий эффект. Поскольку налоговые обязательства не зависят от фактического дохода, усилия, приложенные налогоплательщиком для извлечения дополнительного дохода, вознаграждаются полностью, не порождая дополнительных налоговых обязательств, то есть налог не влияет на предельный доход налогоплательщика. Эти налоги в значительной степени приближены к неискажающему паушальному налогообложению, по крайней мере, в краткосрочном периоде.

Но стимулирующее воздействие налога зависит от факторов, используемых для определения вмененного дохода. Эти стимулирующие эффекты будут минимальны, когда предложение факторов, на которых основано вменение, неэластично, как в случае с землей. Исключительный вмененный налог фактически является не налогом на доход, а налогом на те факторы, которые используется для определения вменения. В зависимости от того, какие факторы используются, он может служить в качестве налога на потенциальный доход (если его базой являются факторы производства) или на потребление (если база - уровень жизни (lifestyle)).

Исключительное вменение административно проще, чем минимальный вмененный налог, поскольку последний требует подсчета и сравнения двух налоговых баз. Однако преимущество в простоте исключительного вмененного налога сопровождается недостатком справедливости, поскольку в этом случае налогоплательщики с одинаковой базой вмененного налога должны платить одинаковые суммы, хотя их фактический доход может существенно различаться.

C. Вмененное налогообложение может быть механическим (формальным) или дискреционным.

Вмененные методы различаются по степени свободы, предоставленной налоговым властям (в какой степени налоги устанавливаются по усмотрению налоговых органов). Некоторые методы вменения чисто формальны, например, вменение на базе валовой выручки или активов фирмы. Другие, как метод чистого богатства, в значительной степени определяются по усмотрению применяющего их агента.

Методы, являющиеся дискреционными, обычно бывают оспоримыми, иначе властям предоставлялись бы значительные возможности для произвола. Формальные методы могут быть как оспоримыми, так и неоспоримыми. В некоторых случаях метод может быть формальным и неоспоримым, если он применяется, но налоговые власти могут по своему выбору применять или не применять его. Например, вменение, основанное на внешних признаках богатства во Франции, было неоспоримым (впоследствии было заменено на оспоримое вменение). Налоговым агентам предписывалось не применять вменение, когда его применение было бы слишком суровым, хотя они не были юридически ограничены в воздержании от применения этого метода. Для налогоплательщиков существовала редко применяемая возможность оспорить вменение на том основании, что имело место злоупотребление свободой вменения, если вменение было применено при обстоятельствах, при которых налоговым властям предприсывалось его не применять.

Существенные недостатки имеются как у формальных, так и у дискреционных методов. Применение дискреционных правил создает дополнительные возможности для коррупции. потенциальная суровость Формальные правила потенциально могут приводить к чрезмерному налогообложению отдельных налогоплательщиков, поскольку они ограничивают возможности учета конкретных обстоятельств. Преимуществом формальных правил являются относительно низкие административные издержки.

Важным аспектом налогообложения малого бизнеса является критерий признания предприятия малым. Общих принципов определения такого критерия не существует и они широко варьируются между странами. Иногда в качестве критерия используется численность работников предприятия (в Дании до 10 человек, в Ирландии - до 50 человек для малого бизнеса, до 250 для среднего). Распространенным критерием является совокупный годовой оборот предприятия (во Франции в пределах 3, 5 млн. франков для фирм, реализующих товары, и в пределах 1 млн. для производителей услуг, в Испании до 500 млн. песет). В Италии определяется доход предприятия, который не должен превышать 360 млн. лир для предприятий в сфере услуг и 1 млрд. лир для остальных фирм. В ряде случаев критерии более сложные. Так, в Бельгии и Великобритании предприятие, имеющее право на признание малым, должно одновременно удовлетворять ограничениям на численность занятых, совокупный годовой оборот и валюту баланса (в Бельгии эти величины не должны превышать соответственно 100, 145 млн. бельгийских франков и 70 млн. бельгийских франков; в Великобритании - 250, 11, 2 млн. фунтов стерлингов и 5, 6 млн. фунтов стерлингов). В некоторых странах предприятие должно для признания малым удовлетворять одному из сложных критериев. В Люксембурге малые предприятия должны иметь оборотный капитал, не превышающий 500000 люксембургских франков и годовой оборот в пределах 2 млн. или прибыль в пределах 60000 люксембургских франков. Для средних предприятий ограничения устанавливаются на те же показатели, что и в Бельгии и Великобритании, но в Люксембурге пороговыми значениями служат 50 человек для штата, 88 млн. люксембургских франков для оборота и 44 миллиона люксембургских франков для валюты баланса.

1.3 Поддержка и стимулирование государством развития малого бизнеса в зарубежных странах в виде упрощения налогообложения, налоговых льгот и т.пОсобое место в системе государственной поддержки малого бизнеса принадлежит специальным финансовым институтам и механизмам финансовой поддержки предпринимательства.

В Российской Федерации практически сформированы некоторые механизмы финансовой поддержки малого бизнеса, в частности, фонды поддержки предпринимательства на федеральном и региональном уровнях.

Обращает на себя внимание использование ограниченного набора форм и схем финансовой поддержки (льготное кредитование отдельных предпринимательских проектов), приводящее к замораживанию финансовых ресурсов, резкому сужению количества получателей средств фондов. Вредит делу и чрезмерно усложненная многозвенная процедура отбора, экспертизы и кредитования проектов через сеть коммерческих банков, в результате чего средства доходят до предпринимателей в течение длительного времени.

Для улучшения положения дел, прежде всего, необходимы создание стабильной финансовой базы деятельности Федерального и региональных фондов, выделение бюджетных ассигнований, достаточных для реализации программ государственной поддержки малого предпринимательства, на законодательно зафиксированном уровне.

Для совершенствования финансового механизма деятельности фондов следует перейти от льготного кредитования отдельных предпринимательских проектов к преимущественному использованию механизмов косвенной финансовой поддержки МП, позволяющих получить мультипликативный эффект и значительно расширить круг получателей поддержки. Имеется в виду использование следующих механизмов:

· гарантии и поручительства (определенная часть средств используется для предоставления гарантий по кредитам коммерческих банков под проекты создания и развития малых предприятий, что позволит увеличить количество получателей финансовой поддержки в 4-6 раз и снять для них остроту проблемы низкой залогоспособности малых предприятий);

· компенсация части процентных ставок по кредитам коммерческих банков (особенно на начальном этапе реализации проекта, когда еще не начался возврат средств), что также расширяет количество получателей финансовой поддержки и облегчает доступ малых предприятий к коммерческим кредитам;

· компенсация части расходов по оказанию малым предприятиям услуг в области повышения технического уровня, информации, рекламы, подготовки кадров, экспертизы проектов, лизинга оборудования, консультирования и др., предоставляемых на льготных условиях;

· содействие кооперированию малых предприятий (приоритетная финансовая поддержка проектов создания совместных производств, совместного осуществления научно-исследовательской, снабженческо-сбытовой и иной деятельности), что повышает конкурентоспособность групп малых предприятий и их устойчивость на рынке;

· частичное субсидирование разработки программ и бизнес-планов создания малых предприятий и объектов инфраструктуры поддержки малого бизнеса;

· самостоятельные инвестиции (участие в капитале создаваемых объектов инфраструктуры малого предпринимательства на региональном и местном уровнях, в особенности на начальной стадии реализации проекта);

· организация и проведение конкурсов на лучший предпринимательский проект в определенном виде деятельности (по решению определенной проблемы), по результатам которого победители получают льготный кредит или прямую финансовую поддержку в иной форме.

На региональном уровне настоятельно необходимы создание механизмов финансовой поддержки МП во всех регионах и обеспечение выделения бюджетных средств, в том числе путем закрепления фиксированной процентной доли расходов бюджета на поддержку малого бизнеса. Важным стимулом активизации финансовой поддержки малых предприятий в соответствии с законом может стать установление налоговых льгот для региональных фондов по соответствующим видам налогов, поступающих в бюджеты субъектов Федерации и в местные бюджеты. Но это положение закона до сих пор не реализовано властями.

Эффективным способом достижения устойчивости малых предприятий на финансовом рынке и роста их управленческого потенциала является развитие системы внешних специализированных консультационных и информационных услуг в сфере кредитной и инвестиционной деятельности, поскольку внутри отдельного малого предприятия эти вопросы не могут быть решены из-за отсутствия квалифицированного персонала и необходимых материальных и инструментальных средств.

Поэтому необходимо создание в Российской Федерации механизмов инвестиционного консультирования, специализирующихся на предоставлении информации и оказании консультационных услуг по проблемам государственных, частных и зарубежных инвестиций и кредитов менеджерам (собственникам) малых предприятий и лицам, желающим начать собственную предпринимательскую деятельность.

Агентства развития предпринимательства или специально созданные центры инвестиционного консультирования смогут обеспечить привлечение частных инвестиций и кредитов, в том числе иностранных, в сферу малого бизнеса, поскольку позволят осуществлять подготовку бизнес - проектов на высоком уровне, соответствующем требованиям потенциальных инвесторов. Этим достигается и укрепление связей между малыми предприятиями и кредитно-инвестиционными институтами.

Одним из широко распространенных видов объектов инфраструктуры финансовой поддержки малых предприятий (путем привлечения собственного капитала) являются инвестиционные компании малого предпринимательства (ИКМП). Они положительно зарекомендовали себя в таких странах, как США, Япония, Испания, и могут получить распространение в Российской Федерации при обеспечении определенного стимулирующего режима деятельности.

Инвестиционные компании представляют собой неинфляционный механизм перераспределения государственных инвестиций в интересах малых предприятий, имеющих наиболее высокую потенциальную прибыльность, поскольку результаты деятельности инвестиционной компании зависят как от текущих дивидендов по принадлежащим им акциям малых предприятий, так и от курсовой стоимости этих акций в момент их продажи.

ИКМП призваны обеспечивать субъекты малого предпринимательства собственным капиталом и долгосрочными заемными средствами. Данные компании могут аккумулировать средства, как путем эмиссии акций, так и через привлечение государственных кредитов. Таким образом, они являются каналом и для частных, и для государственных инвестиций в малый бизнес.

ИКМП должны по своей природе быть "активным" инвестором, поскольку они призваны не только инвестировать средства в малые предприятия, но и участвовать в их управлении, предоставлять им консультационные и иные услуги, разрабатывать и реализовывать инвестиционные проекты, исходя из необходимости увеличения дивидендов и продажной цены акций малого предприятия.

Таким образом, анализ состояния и развития инфраструктуры МП с учетом российского и зарубежного опыта позволяет сделать следующие выводы и предложения.

1. Развитие инфраструктуры является одним из наиболее важных направлений поддержки малого бизнеса со стороны как государства, так и предпринимательских объединений, поскольку имеет мультипликативный эффект и распространяется на широкие круги предпринимателей, что особенно важно в условиях ограниченности ресурсов.

2. Развитая инфраструктура МП должна быть равнодоступной для всех предпринимателей, предоставляя качественный набор информационных, консультационных и обучающих услуг по доступной цене.

3. Система объектов инфраструктуры должна иметь "пропускную способность", адекватную потребностям малого бизнеса. Поэтому в России при разработке и реализации соответствующих программ необходимо ориентироваться на определенные количественные параметры, характеризующие тенденции развития МП (например, исходя из упомянутого в других разделах доклада показателя "критической массы" субъектов малого предпринимательства в 3-5 млн. предприятий). Соответственно, должны предусматриваться и ассигнования, выделяемые на развитие инфраструктуры, и используемые в этих целях материальные и кадровые ресурсы.

4. Задачей развития инфраструктуры малого бизнеса в настоящее время является создание минимального (оптимального) набора ее элементов во всех субъектах Российской Федерации с дальнейшим расширением объема и номенклатуры оказываемых услуг и развитием их на местном уровне. Для этого этапа эффективным является тиражирование готовых схем построения инфраструктуры, положительно зарекомендовавших себя на практике.

5. Инфраструктура МП выполняет важную социальную функцию и по своей природе в большинстве случаев не может быть прибыльной. Поэтому ее создание и развитие нуждаются в постоянной государственной поддержке (по крайней мере в период создания и становления). Это означает не только финансирование из соответствующих бюджетов, но и использование методов косвенного стимулирования (налоговые льготы для объектов инфраструктуры, передача в собственность или в пользование на льготных условиях государственного и муниципального имущества, налоговое и иное стимулирование частных инвесторов, вкладывающих средства в развитие инфраструктуры поддержки малого бизнеса).

6. Для предпринимателей особое значение имеют прозрачность и гласность системы государственной поддержки. Предприниматель должен располагать необходимой информацией о том, куда и в каких случаях можно обратиться за помощью, в какие сроки и на каких условиях можно получить поддержку. Это требует проведения соответствующих информационных, рекламных и пропагандистских кампаний, а также периодической публичной отчетности.

7. Создание комплексной системы объектов инфраструктуры МП требует детального изучения зарубежного опыта с целью отбора наиболее эффективных подходов и методов организации финансирования и оперативной деятельности таких структур для поиска наиболее приемлемых форм реализации комплексной инфраструктуры МП.

8. Необходима организация исследовательской работы (специализированных институтов) для объективной оценки состояния рынка МП во взаимосвязи с другими социально-экономическими и политическими процессами, происходящими в стране.

2. Виды налогообложения малого бизнеса в РФ 2.1 Упрощенная система налогообложения

Рассмотрим действующий в настоящее время порядок исчисления и уплаты единого налога при применении упрощенной системы налогообложения.

В соответствии с п.1 ст.38 НК РФ объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг), либо иной объект, имеющий стоимостную, физическую или количественную характеристику, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Причем каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй Налогового кодекса и с учетом положений ст.38 НК РФ.

Согласно п.1 ст.346.14 НК РФ объектами налогообложения единым налогом при применении упрощенной системы налогообложения могут являться:

· доходы;

· доходы, уменьшенные на величину расходов.

Таким образом, при упрощенной системе налогообложения возможно применение одного из двух объектов налогообложения, причем налогоплательщику предоставлено право выбора объекта налогообложения независимо от каких-либо факторов и условий (п.2 ст.346.14 НК РФ). Следовательно, налогоплательщик может самостоятельно выбрать конкретный объект налогообложения, предварительно оценив экономическую целесообразность применения того или иного объекта налогообложения (в зависимости от его вида деятельности, конкретного состава расходов или доходов, другой ситуации при ведении предпринимательской деятельности). Выбранный налогоплательщиком объект не может меняться налогоплательщиком в течение всего срока применения упрощенной системы.

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения (п.1 ст.53 НК РФ).

Каждый налогоплательщик самостоятельно исчисляет сумму налога, подлежащего уплате в бюджет, исходя из налоговой базы, налоговой ставки и налоговых льгот (ст.52 НК РФ).

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы (п.1 ст.53 НК РФ).

Налоговые ставки, как правило, устанавливаются в процентах от величины налоговой базы (адвалорные ставки). Однако в некоторых случаях возможно установление твердых ставок в денежном выражении на единицу измерения налоговой базы.

Поскольку НК РФ устанавливает два различных варианта исчисления единого налога при упрощенной системе налогообложения в зависимости от выбранного объекта налогообложения, законодатель устанавливает и различные налоговые ставки для каждой налоговой базы.

Величины конкретных ставок в зависимости от выбранного объекта налогообложения определены ст.346.20 НК РФ и приведены в табл. 2.

Отметим, что для налогоплательщиков, выбравших объектом налогообложения разницу между доходами и расходами, предусмотрены две налоговых базы. Дело в том, что п.6 ст.346.18 гл.26.2 НК РФ предусмотрена уплата такими налогоплательщиками в определенном случае в дополнение к единому налогу еще и "минимального налога", для которого установлены своя налоговая база и своя налоговая ставка.

Таблица 1 - Налоговые ставки единого налога

| N п/п | Объект налогообложения | Налоговая база | Налоговая ставка, % |

| 1 | Доход | Денежное выражение доходов | 6 |

| 2 | Доход, уменьшенный на величину расходов | Единый налог - денежное выражение доходов, уменьшенных на величину расходов | 15 |

| Минимальный налог - доходы <денежное выражение> | 1 |

Согласно п.1 ст.55 НК РФ под налоговым периодом понимается календарный год или иной период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет. Налоговый период может состоять из одного или нескольких отчетных периодов (по итогам которых уплачиваются авансовые платежи налога).

По отношению к единому налогу ст.346.19 НК РФ налоговым периодом признается календарный год. В свою очередь, отчетным периодом признается первый квартал, полугодие и девять месяцев.

Таким образом, каждый налоговый период по единому налогу - календарный год (с 1 января по 31 декабря) - включает в себя три отчетных периода (I квартал, полугодие, 9 месяцев), при этом налог исчисляется по итогам каждого отчетного (налогового) периода нарастающим итогом.

Как указывалось выше, существует два альтернативных варианта исчисления единого налога в зависимости от того, какой конкретно объект налогообложения используется: доходы или доходы, уменьшенные на сумму расходов. Исходя из выбранного объекта налогообложения налогоплательщик определяет налоговую базу и применяет соответствующий порядок исчисления налога.

В общем случае налогоплательщики исчисляют налоговую базу и сумму налога, подлежащего уплате в бюджет, по итогам каждого налогового периода (п.1 ст.54 НК РФ).

Согласно п.п.1 - 2 ст.346.21 НК РФ единый налог исчисляется налогоплательщиками самостоятельно как соответствующая налоговой ставке процентная доля налоговой базы.

Следует отметить, что для каждой категории налогоплательщиков существуют особенности в порядке исчисления единого налога.

Налогоплательщикам, выбравшим в качестве объекта налогообложения доходы, законодатель разрешил уменьшить сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за тот же период времени в соответствии с законодательством России.

Следует отметить, что в п.3 ст.346.21 НК РФ речь идет об "уплачиваемых" суммах страховых взносов на обязательное пенсионное страхование, принимаемых в уменьшение сумм единого налога (авансовых платежей по налогу). Из такой формулировки не совсем ясно, должны ли это быть суммы, уже внесенные в бюджет к моменту уплаты налоговых платежей, либо имеются в виду начисленные к уплате суммы страховых взносов (в срок или с нарушением срока). Представляется, что больше ясности внесли бы иные понятия, например "уплаченные" или "начисленные".

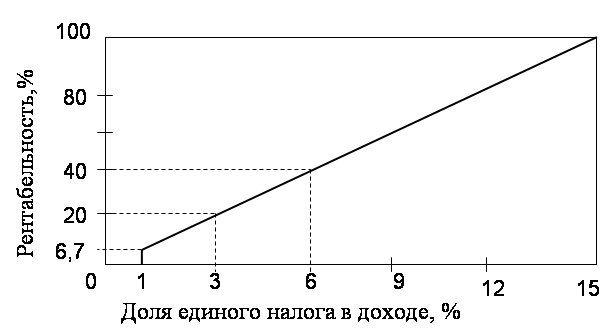

Налогоплательщикам, выбравшим в качестве объекта налогообложения доходы, уменьшенные на величину расходов, законодатель подготовил сюрприз в качестве так называемого "минимального налога", рассчитываемого в размере 1 процента от налоговой базы, которой будут являться доходы.

Согласно п.6 ст.346.18 НК РФ такой налог уплачивается в том случае, если размер исчисленного в общем порядке налога составляет сумму, меньшую, чем 1 процент от суммы полученного налогоплательщиком дохода (то есть меньше суммы "минимального налога"). Это означает, что налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на сумму расходов, в любом случае (даже при наличии убытков) заплатит в бюджет сумму налога в размере не меньшем, чем 1 процент от полученных доходов.

Было бы логично, если бы законодатель не забыл указать в начале гл.26.2 НК РФ (как это сделано во всех остальных главах части второй НК РФ), что далее в этой главе под любым упоминанием налога подразумевается именно единый налог, уплачиваемый вместо поименованных в ст.346.11 НК РФ налогов. Тогда можно было бы однозначно сказать, что понятие минимального налога равнозначно понятию минимального единого налога или, другими словами, минимальной суммы единого налога. На сегодняшний день указанные ошибки юридической техники приводят к тому, что из буквального толкования п.6 ст.346.18 НК РФ следует, что минимальный налог - это еще один налог помимо единого налога, который при соответствующих обстоятельствах следует уплачивать одновременно с единым налогом.

Такой вывод можно сделать по следующим причинам:

· об этом налоге упоминается именно как о "минимальном налоге", а не о минимальной величине единого налога, то есть речь идет о совершенно отдельном налоговом платеже. Если предположить обратное, то логично было бы закрепить в законе понятие минимальной суммы налога, а не минимального налога;

· в законе не сказано, что налогоплательщикам следует уплачивать либо единый налог, либо минимальный (в зависимости от того, величина какого налога имеет большую величину), то есть налогоплательщикам скорее всего придется уплачивать как единый, так и минимальный налог в оговоренном выше случае (а не минимальный вместо единого).

Однако такое положение дел совершенно неприемлемо для налогоплательщиков. Отсутствие какой-либо определенности в отношении минимального налога позволяет применить норму п.7 ст.3 НК РФ о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Представляется, что все же минимальный налог необходимо воспринимать именно как минимальный единый налог, поскольку во всей гл.26.2 НК РФ термин "налог" употребляется как синоним единого налога. В то время как при указании на все иные налоги их наименования употребляются полностью без сокращений (например, налог на прибыль организаций, налог на добавленную стоимость и т.п.).

Еще одним косвенным подтверждением того, что законодатель имел в виду именно минимальную сумму платежа единого налога, подлежащего уплате в бюджет в любом случае, является порядок включения сумм уплаченного минимального налога в состав расходов следующих налоговых периодов (либо в состав убытков, переносимых на будущее). Такой порядок установлен п.6 ст.346.18 НК РФ, и в соответствии с ним налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии с положениями п.7 ст.346.18 НК РФ. Обратим внимание, что речь идет именно о разнице между уплаченным (минимальным) и исчисленным (в общем порядке) налогом. Уплаченным (в ситуации, указанной в п.6 ст.346.18 НК РФ) может быть лишь один налоговый платеж - минимальная сумма налога.

Таким образом, законодатель ввел новую двухступенчатую конструкцию расчета налога:

· общий порядок расчета;

· специальный порядок расчета (расчет минимальной суммы налога).

Следуя приведенным выше рассуждениям расчет должен производиться исходя из того, что если сумма минимального налога больше суммы исчисленного в общем порядке единого налога, то подлежит уплате сумма минимального налога. Разница между указанными суммами подлежит включению в состав расходов (убытков) следующих налоговых периодов. Рассмотрим, как это сделать.

Кроме того, законность установления данного налога (независимо от того, считать ли его иным налогом, кроме единого, при применении упрощенной системы или суммой минимального единого налога) вызывает большие сомнения.

Как уже упоминалось выше (и это - основа основ законодательства о налогах и сборах), налог считается законно установленным лишь в том случае, когда определены все основные элементы налогообложения, коими являются объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога (п.1 ст.17 НК РФ).

Нормы о минимальном налоге включены в статью, которая регламентирует порядок определения налоговой базы и представляет собой стоимостную, физическую или иную характеристики объекта налогообложения (ст.53 НК РФ). В результате налоговая база полностью оторвана от объекта налогообложения, что грубо противоречит основам построения системы налогообложения, установленной НК РФ и существующей на сегодняшний день в России. Отсутствие связи между такими элементами налогообложения, как объект налогообложения и налоговая база, представляется недопустимым и позволяет говорить о том, что у налога не установлены все необходимые элементы налогообложения, так как в рассматриваемом случае налоговая база не является ни стоимостным, ни каким-либо иным выражением объекта налогообложения.

Если рассматривать минимальный налог иным помимо единого налога (то есть отличным от него налогом), то надо отметить, что гл.26.2 НК РФ не установлены все необходимые элементы налогообложения минимальным налогом. В частности, в нарушение ст.17 НК РФ не установлены такие обязательные элементы, как налоговый период, а также порядок и сроки уплаты налога.

Что это за собой влечет? Согласно п.1 ст.3 НК РФ каждый обязан платить законно установленные налоги. При установлении налогов должны быть определены все элементы налогообложения (п.6 ст.3 НК РФ). Как мы уже выяснили, это требование Налогового кодекса не соблюдено. А это значит, что налог нельзя считать законно установленным и подлежащим уплате в бюджет. Ведь в соответствии с п.5 ст.3 НК РФ ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым кодексом признаками налогов и сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено Налоговым кодексом. Поэтому минимальный налог уплате не подлежит как незаконно установленный.

Возможно (даже очевидно), что п.6 ст.346.18 НК РФ, который и установил минимальный налог, все-таки будет приведен в соответствие с действующим законодательством о налогах и сборах в части установления этого налога. Кроме того, в том виде, в котором существует сейчас анализируемая норма закона, ее применение затруднено еще и тем, что отсутствует возможность однозначно определить момент возникновения обязанности по уплате минимального налога - по итогам налогового периода либо как-то иначе.

В связи с изложенными обстоятельствами вряд ли есть необходимость более подробно останавливаться на порядке расчета минимального налога до внесения соответствующих изменений в закон.

Уплата единого налога (авансовых платежей по налогу) налогоплательщиками производится по месту нахождения организации либо по месту жительства предпринимателя.

Законодательство о налогах и сборах под местом нахождения организации подразумевает место ее государственной регистрации, а под местом жительства физического лица - место, где это физическое лицо постоянно или преимущественно проживает (п.2 ст.11 НК РФ).

Обращаем внимание на то, что исчисленная к уплате сумма налога (авансовых платежей) не распределяется для перечисления в региональные и местные бюджеты налогоплательщиками, имеющими обособленные подразделения (не являющиеся филиалами или представительствами), поскольку в таком случае организация вообще не имеет права на применение упрощенной системы налогообложения.

На это указывает норма ст.346.22 НК РФ: суммы налога зачисляются на счета федерального казначейства для их последующего распределения в бюджеты всех уровней и государственных внебюджетных фондов.

Сроки уплаты единого налога в соответствии с гл.26.2 НК РФ приведены в табл. 2.

Таблица 2 - Порядок и сроки уплаты единого налога

| N п/п | Вид платежа | Сроки уплаты |

| 1 | Авансовые платежи налога по итогам отчетного периода | Не позднее - 25 апреля текущего года; - 25 июля текущего года; - 25 октября текущего года |

| 2 | Сумма налога по итогам налогового периода (для организаций) | Не позднее: - 31 марта года, следующего за истекшим налоговым периодом |

| 3 | Сумма налога по итогам налогового периода (для индивидуальных предпринимателей) | Не позднее: - 30 апреля года, следующего за истекшим налоговым периодом |

Кроме того, в течение налогового периода налогоплательщики уплачивают авансовые платежи единого налога.

Такие платежи по налогу исчисляются налогоплательщиками по итогам каждого отчетного периода исходя из ставки налога и фактически полученных доходов или доходов, уменьшенных на величину расходов (в зависимости от выбранного налогоплательщиком объекта налогообложения), рассчитанных нарастающим итогом с начала налогового периода до окончания соответствующего отчетного налогового периода (I квартала, полугодия или девяти месяцев) с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу. Эти платежи засчитываются в счет уплаты налога по итогам налогового периода (пп.5 ст.346.21 НК РФ).

Следует иметь в виду, что в случае, если сумма единого налога (авансового платежа по налогу), исчисленного по итогам налогового (отчетного) периода, меньше суммы платежа по налогу, исчисленного по итогам предыдущего отчетного периода, у налогоплательщика отсутствует обязанность по уплате налога.

Следовательно, в течение текущего налогового периода налогоплательщики три раза уплачивают в бюджет сумму авансовых платежей, а по его окончании - сумму налога, исчисленную с зачетом ранее начисленных авансовых платежей.

2.2 Единый налог на вмененный доходСистема налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться по решению субъекта Российской Федерации в отношении следующих видов предпринимательской деятельности:

1 оказания бытовых услуг (подпункт в редакции, введенной в действие с 1 января 2003 года Федеральным законом от 31 декабря 2002 года N 191-ФЗ);

2 оказания ветеринарных услуг;

3 оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4 розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 квадратных метров, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади (подпункт в редакции, введенной в действие с 1 января 2003 года Федеральным законом от 31 декабря 2002 года N 191-ФЗ);

· оказания услуг по хранению автотранспортных средств на платных стоянках (подпункт дополнительно включен с 1 октября 2004 года Федеральным законом от 20 июля 2004 года N 65-ФЗ);

5 оказания услуг общественного питания, осуществляемых при использовании зала площадью не более 150 квадратных метров (подпункт в редакции, введенной в действие с 1 января 2003 года Федеральным законом от 31 декабря 2002 года N 191-ФЗ);

6 оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, эксплуатирующими не более 20 транспортных средств (подпункт в редакции, введенной в действие с 1 января 2003 года Федеральным законом от 31 декабря 2002 года N 191-ФЗ).

7 распространения и (или) размещения наружной рекламы (подпункт дополнительно включен с 1 января 2005 года Федеральным законом от 29 июля 2004 года N 95-ФЗ).

Уплата организациями единого налога предусматривает замену уплаты налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом) и единого социального налога (в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом).

Уплата индивидуальными предпринимателями единого налога предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом) и единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом, и выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом.

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость (в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 настоящего Кодекса, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации.

Исчисление и уплата иных налогов и сборов, не указанных в настоящем пункте, осуществляются налогоплательщиками в соответствии с общим режимом налогообложения.

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Налогоплательщики обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, установленный в соответствии с законодательством Российской Федерации.

При осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению единым налогом в соответствии с настоящей главой, учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности.

Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта Российской Федерации, в котором введен единый налог, предпринимательскую деятельность, облагаемую единым налогом.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (пункт дополнен с 1 января 2003 года Федеральным законом от 31 декабря 2002 года N 191-ФЗ).

Налоговым периодом по единому налогу признается квартал.

Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода (статья в редакции, введенной в действие с 1 января 2003 года Федеральным законом от 31 декабря 2002 года N 191-ФЗ).

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, осуществляемое в соответствии с законодательством Российской Федерации, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование и на сумму выплаченных пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50 процентов по страховым взносам на обязательное пенсионное страхование (абзац дополнен с 1 января 2003 года Федеральным законом от 31 декабря 2002 года N 190-ФЗ).

Форма налоговой декларации и порядок ее заполнения утверждаются Министерством финансов Российской Федерации (абзац в редакции, введенной в действие со 2 августа 2004 года Федеральным законом от 29 июня 2004 года N 58-ФЗ,)

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода (пункт дополнительно включен с 1 января 2003 года Федеральным законом от 31 декабря 2002 года N 191-ФЗ).

Суммы единого налога зачисляются на счета органов Федерального казначейства для их последующего распределения в бюджеты всех уровней и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации.

Учет расчетов по налогу на единый вмененный доход ведется на счете 68. Кредитовый оборот по счету 68 показывает начисление задолженности предприятия бюджету по налогу. Дебетовый оборот свидетельствует об уплате налога в бюджет. Кредитовое сальдо на конец отчетного периода по счету 68 «Расчеты по налогам и сборам» отражает задолженность предприятия в бюджет, дебетовое – задолженность бюджета предприятию. Аналитический учет ведется по видам налогов и различным выплатам в бюджет. К 68 счету открыты субсчета по видам налогов. На предприятии по каждому субсчету счета 68 ведутся накопительные ведомости, в которых указывается остаток на начало отчетного периода по дебету или кредиту, обороты по счету с указанием корреспондирующих счетов, подводятся итоги по дебету и кредиту и выводится остаток. Для составления расчетов по всем видам налогов на предприятии ведутся нарастающим итогом с начала года контокоррентные карточки). В карточках указывается сальдо на начало года, обороты в течение отчетного периода, размер оплаты или задолженности предприятия. Данные сведения заносятся в карточку на основании накопительной ведомости. Ведение подобной карточки позволяет проследить начисление и оплату по каждому виду налога. Карточки хранятся в специальных ящиках – картотеках. Они регистрируются в специальном реестре для обеспечения контроля за их сохранностью. Кроме того бухгалтерия предприятия отражает расчет по каждому виду налога, исходя из базы начисления и % ставки. Также аналитический учет ведется в оборотной ведомости по аналитическим счетам) по каждому субсчету счета 68.Синтетический учет по счету 68 «Расчеты по налогам и сборам» ведется в оборотном балансе , куда записываются остатки и обороты из оборотной ведомости по аналитическим счетам. Итоги оборотной ведомости по аналитическим счетам сверяют с итогами соответствующего синтетического счета – они обязательно должны быть равны.

2.3 Сущность и роль специальных налоговых режимов для малого бизнесаУпрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной законодательством РФ. Право выбора системы налогообложения, включая переход к упрощенной системе или возврат к принятой ранее системе, представляется субъектами малого предпринимательства на добровольной основе.

Применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Организации, применяющие упрощенную систему налогообложения, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НКРФ при ввозе товара на таможенную территорию РФ.

Единый налог на вмененный доход – это налог, взимаемый с потенциально возможного дохода налогоплательщика. Потенциальный доход налогоплательщика рассчитывается с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемого для расчета величины единого налога по установленной ставке.

Уплата организациями единого налога предусматривает замену уплаты налога на прибыль организаций, налога на имущество организации и единого социального налога.

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии НКРФ при ввозе товаров на таможенную территорию РФ. Исчисление и уплата иных налогов и сборов осуществляются налогоплательщиком в соответствии с общим режимом налогообложения.

3. Налогообложения малого бизнеса на примере ЧП Балабаев 3.1 Расчет суммы налогов предприятия при упрощенной системе налогообложения

ЧП Балабаев – предприниматель без образования юридического лица Правовое положение определяется Законодательством Российской Федерации.

Предприятие не является юридическим лицом, но имеет самостоятельный баланс, обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Предприятие имеет счета в банках и предполагает действия на основании законодательства Российской Федерации.

Предприятие осуществляет следующие виды деятельности:

· Оптовая и розничная торговля

· строгое соблюдение установленных тарифов по видам продукции;

· предоставление льгот отдельным категориям покупателям;

· Основными источниками формирования имущества, в том числе финансовых ресурсов являются:

· прибыль, полученная от реализации продукции, работ, услуг, а также других видов хозяйственной деятельности;

· амортизационные отчисления;

· кредиты банков и других финансовых организаций;

· иное имущество, переданное Учредителем;

· иные источники не противоречащие законодательству РФ.

Основной целью создания и деятельности Предприятия является хозяйственная деятельность, направленная на извлечение прибыли для удовлетворения социальных и материальных потребностей Участников Предприятия, удовлетворения общественных потребностей в его продукции, работах, услугах.

Количество работников составляет около 17 человек, включая производственный персонал. Средняя заработная плата на предприятии составляет около 10 тыс. рублей.

На предприятии постоянно ведется работа по расширению ассортимента и повышению качества выпускаемой и продаваемой продукции.

В ЧП Балабаев применяют журнально-ордерную форму бухгалтерского учета.

Журнально-ордерная форма бухгалтерского учета — это рациональная форма бухгалтерского учета, основанная на использовании накопительных регистров и шахматной схемы записи.