Навигация

Негосударственные пенсионные фонды на российском финансовом рынке

50821

знак

0

таблиц

5

изображений

Оглавление

Введение

Глава 1. Инвестиционная политика негосударственных пенсионных фондов России

1.1 Сущность инвестиционной политики НПФ

1.2 Классификация НПФ

Глава 2. Анализ деятельности инвестиционного фонда «ЛУКОЙЛ-ГАРАНТ»

2.1 История Фонда

2.2 Миссия фонда

2.3 Услуги и программы фонда

2.4 Крупнейшие клиенты фонда

2.5 Управляющие компании фонд

2.6 Показатели и достижения фонда

2.7 Инвестиционная политика фонда

Глава 3. Взаимодействие Банков и пенсионных фондов

3.1 Регулирование инвестиционной деятельности НПФ

3.2 Механизм взаимодействия Банка и НПФ

Заключение

Список литературы

Введение

Актуальность. Глубинные качественные изменения, происходящие в Российской Федерации, затронули все сферы жизнедеятельности российского общества и государства. В связи с этим возникла объективная необходимость пересмотра укоренившихся представлений о деятельности существующих социальных институтов, их финансовых источников и рационального использования имеющихся средств.

Наиболее важным для членов общества направлением преобразований социальной политики государства является реформирование пенсионной системы, затрагивающей интересы нескольких поколений на протяжении длительного времени.

Негативные демографические изменения заставляют искать новые подходы в решении задач, связанных с материальным обеспечением нетрудоспособных при наступлении старости, инвалидности, по случаю потери кормильца.

Пенсионная система и механизм управления ее финансами требуют изменений, адекватных современным экономическим, социальным и демографическим условиям с учетом передового мирового опыта, накопленного финансовой наукой. Это вызывает необходимость глубокого научного анализа проблем, связанных с реализацией пенсионной реформы, ее последствиями, функционированием пенсионной системы и, главное, деятельностью пенсионного фонда государства.

Пенсионный фонд, выступая структурным элементом системы пенсионного обеспечения, служит механизмом социальной защиты работающих граждан и играет важную роль в мобилизации и эффективном использовании сбережений населения.

Пенсионный фонд имеет огромное влияние на экономику страны, так как главной целью его является – обеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени и в пространстве – где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем.

Предмет исследования – пенсионный фонд Российской Федерации.

Объект исследования – негосударственные пенсионные фонды.

Цель исследования – изучить особенности негосударственных пенсионных фондов.

Задачи исследования:

1. Рассмотреть корпоративные и отраслевые НПФ.

2. Изучить территориальные и другие НПФ.

3. Проанализировать негосударственные пенсионные фонды как субъекты рынка пенсионных услуг.

4. Определить дифференцированный подход к оценке НПФ различных типов.

5. Рассмотреть регулирование инвестиционной деятельности НПФ.

6. Изучить механизм взаимодействия Банка и НПФ.

Структура работы: работа состоит из введения, двух глав, заключения и списка литературы.

Теоретической основой данной работы послужили работы таких авторов, как: Галаганов В.П., Горшков А.В., Денисова И.П., Долженкова Г.Д., Люлев Ю.Д., Медведик В.П. и других.

Глава 1. Инвестиционная политика негосударственных пенсионных фондов России

1.1 Сущность инвестиционной политики НПФ

НПФ (негосударственный пенсионный фонд) - организация некоммерческого типа, имеющая по федеральному законодательству право только на деятельность по пенсионному обеспечению и пенсионному страхованию.

Под пенсионным обеспечением в этом смысле понимается негосударственное (иначе - дополнительное) пенсионное обеспечение (сокращенно - НПО или ДПО).

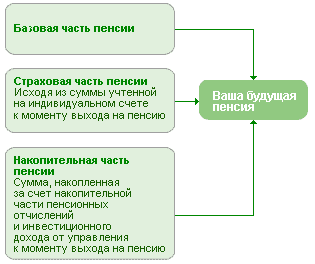

Под пенсионным страхованием понимается работа НПФ с накопительной частью государственной трудовой пенсии граждан (обязательное пенсионное страхование - ОПС, а также добровольное - ДПС в рамках системы софинансирования пенсий) и с льготными пенсиями, связанными с вредными условиями труда (профессиональное пенсионное страхование).

Пенсионные резервы НПФ. Совокупность средств, состоящая из пенсионных взносов всех вкладчиков НПФ и начисленного на их пенсионные счета инвестиционного дохода за вычетом выплаченных пенсий и выкупных и наследуемых сумм, плюс к этому страховой пенсионный резерв НПФ.

Пенсионные резервы НПФ по действующему законодательству являются собственностью НПФ, обремененной безусловным обязательством НПФ по выплате пенсий. Эта норма обеспечивает юридическую защиту пенсионных накоплений граждан и организаций от судебных исков любых третьих лиц.

НПФ свои собственное имущество и пенсионные резервы держат на разных банковских счетах и ведут по ним раздельные бухгалтерский и налоговый учет.

Инвестиционная политика НПФ определяется федеральным законом «О негосударственных пенсионных фондах» (№ 75 - ФЗ от 7 мая 1998 года), постановлениями Правительства РФ (самое последнее - № 63 от 1 февраля 2007 года) и приказами ФСФР (с 2004 года). Диктуемые этими документами основные ограничения инвестиционной политики выглядят следующим образом.

Пенсионные резервы НПФ (ПР) можно размещать (иначе - инвестировать) в федеральные государственные ценные бумаги, ценные бумаги субъектов РФ, банковские депозиты, недвижимость, торгующиеся на биржах акции и облигации предприятий, паи ПИФов.

Нельзя размещать пенсионные резервы в казначейские обязательства РФ и ее субъектов, производные ценные бумаги, фьючерсы, ценные бумаги управляющей компании, депозитария, аудитора и актуария НПФ, в любые займы (кредиты), интеллектуальную собственность и многое другое.

Но это не все. В какой либо один объект (вид ценных бумаг) нельзя размещать более 10 % пенсионных резервов, в акции и облигации предприятий нельзя размещать по совокупности более чем по 70 % пенсионных резервов и так далее.

За выполнением всех этих требований государство в лице ФСФР следит только ежемесячно. Разумеется, этого недостаточно. Поэтому с 2000 года постановлением Правительства РФ был введен институт обязательных для НПФ специализированных депозитариев. Специализированный депозитарий контролирует инвестиционную политику НПФ в ежедневном режиме и, в случае нарушения со стороны НПФ хотя бы одного из установленных законодательством ограничений, предупреждает НПФ о необходимости немедленного его устранения и одновременно информирует ФСФР о таком нарушении. А у ФСФР в случаях достаточно грубых нарушений или промедления НПФ в их устранении есть право приостанавливать действие лицензии у НПФ в части приема пенсионных взносов (но не в части выплаты пенсий).

Пожалуй, единственный способ накопить непосредственно пенсию самому - инвестирование в негосударственные пенсионные фонды (НПФ). Многочисленные комиссии и налоги серьезно снижают их доходность, зато это надежный инструмент. С помощью НПФ можно копить пенсию постоянно, вкладывая деньги небольшими порциями в течение длительного срока. Большинство работающих сегодня в России фондов позволяют вносить средства в удобном режиме, выбирая периодичность и сумму взносов.

Как правило, у НПФ есть две классические схемы накопления вашей пенсии - с установленными взноса и с установленными выплатами. В первом случае вкладчик сам решает, какие суммы и с какой доходностью он будет вносить. Оговаривается, как правило, минимальная сумма взноса, например не менее 300 руб. ежемесячно. После этого начинается накопление: можно вкладывать и большие суммы, можно - в случае форс-мажора пропускать платежи. Этим схема накопления в НПФ отличается от страхования жизни. Пенсия зависит от того, сколько денег накопится на клиента к моменту выплаты, и только тогда вкладчик сможет определить срок и размер выплат. Клиент может выбрать пожизненную или срочную, скажем в течение 15 лет, пенсию в зависимости от этого выбора рассчитывается размер ежемесячной выплаты.

Второй вариант предусматривает, что клиент сразу говорит, какую пенсию в течение какого периода времени хотел бы получать. Исходя из этой информации, НПФ рассчитывает итоговую сумму, а также определяет график платежей - их размер и периодичность. Во избежание риска в расчеты закладывается минимальная доходность вложений от их размещения на фондовом рынке. Если фонд заработает больше, он может оставить эту разницу себе, если меньше - обязан доплатить из собственных средств. Эта схема напоминает один из вариантов накопительного страхования жизни.

Пенсионные схемы, применяемые НПФ, также делятся на индексируемые и неиндексируемые. Индексируемые отличаются тем, что после начала выплат весь доход от размещения пенсионных взносов идет на сохранение покупательной способности пенсии без дополнительных взносов со стороны вкладчика. Индексируемые пенсионные схемы применяются, например, в НПФ «МДМ».

Неиндексируемые пенсии характерны тем, что доход от взносов не увеличивает абсолютный размер пенсии. В редких случаях избыточный доход (разницу фактически полученного дохода и расчетного) НПФ может направить на увеличение пенсии.

Кроме того, перед началом выплаты индексируемой пенсии производится перерасчет либо размера пенсии, либо срока ее выплат, так как фактический доход за период накопления, как правило, всегда превышает расчетный в момент заключения договора.

Поэтому индексируемые пенсии стоят дороже неиндексируемых. Какой из этих вариантов пенсий предпочтительнее, каждый из клиентов решает сам.

При определении размеров взносов или пенсий важное значение имеет ставка доходности, которая закладывается менеджерами фонда в расчеты. НПФ приходится прогнозировать ставку на несколько десятилетий вперед. При консервативном подходе ставка принимается небольшой, например 3%.

В пенсионных схемах с установленными выплатами низкая прогнозная ставка дохода несколько увеличивает взносы. Однако перед выплатами происходит перерасчет, и весь незапланированный доход, скопившийся па пенсионном счете, позволяет назначить более высокую пенсию или удлинить срок выплат.

Высокая прогнозная ставка, напротив, снижает взносы, но повышает риск неисполнения НПФ своих обязательств, Конечно, пенсии фонд обязан выплатить в любом случае. но, если возникнет дефицит средств. НПФ должен покрывать его из других источников, которых может не хватить.

Для пенсионных схем с установленными взносами последствия те же, только при единственном расчете накануне выплат.

У разных НПФ разные периоды начисления дохода - как правило, от квартала до года. Чем больше периодов начисления дохода, тем больше разница в доходе за счет реинвестирования. На этот момент полезно обратить внимание при выборе фонда.

Главная задача НПФ - сохранение средств будущих пенсионеров, поэтому фонды не гонятся за максимальной доходностью на фондовом рынке. Они и не могут этого делать, ведь им, как и страховым компаниям, разрешено вкладывать деньги в консервативные, зато надежные инструменты. Это государственные облигации и банковские депозиты. Поэтому фонды зачастую передают свои средства в управление нескольким управляющим компаниям - чтобы снизить риск ошибки одного управляющего. Управляющие компании могут вкладывать средства пенсионеров в субфедеральные и корпоративные облигации, акции и недвижимость.

Похожие работы

... системы учета и отчетности в сфере добровольного дополнительного пенсионного обеспечения (страхования) и обеспечение ее информационной прозрачности; - установление требований к договорам, заключаемым негосударственными пенсионными фондами с управляющими компаниями и депозитариями. Указанные направления нашли свое законодательное закрепление в ряде постановлений Правительства РФ. Следующий этап ...

... с выбранным НПФ. Средства пенсионных накоплений застрахованных лиц будут находиться в зависимости от их волеизъявления либо 1) в государственной управляющей компании, 2) либо в доверительном управлении управляющей, 3) либо в негосударственном пенсионном фонде до момента получения нового заявления застрахованного лица. В соответствии с Федеральным законом от 24.07.2002 №111-ФЗ «Об инвестировании ...

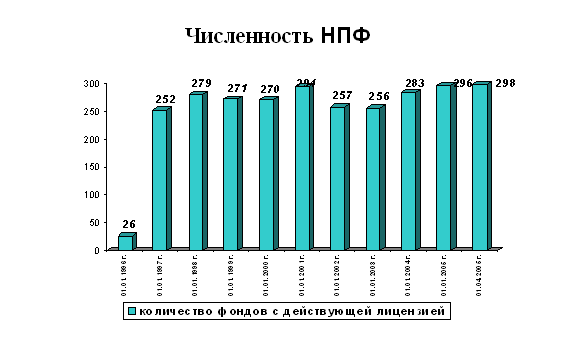

... , исключительными видами деятельности которой является деятельность по негосударственному пенсионному обеспечению и обязательному пенсионному страхованию. Они занимают достойное место в российской системе коллективного инвестирования. 2. Анализ деятельности негосударственных пенсионных фондов Сегодня в нашей стране действует почти 250 негосударственных пенсионных фондов, из которых более ста ...

... . Первый уровень формируется за счет взносов работодателей и государственных дотаций. Второй уровень - за счет отчислений работников. Негосударственные пенсионные фонды могут создавать работодатели, профсоюзы и юридические лица, отвечающие требованиям закона. Зарубежный опыт показывает, что наибольшим успехом пользуются пенсионные фонды, созданные работодателями на крупных предприятиях. Общей ...

0 комментариев