Навигация

О совершенствовании налогового администрирования

34369

знаков

0

таблиц

0

изображений

О совершенствовании налогового администрирования

ВВЕДЕНИЕ

1 Понятие налогового администрирования

2 Налоговый контроль

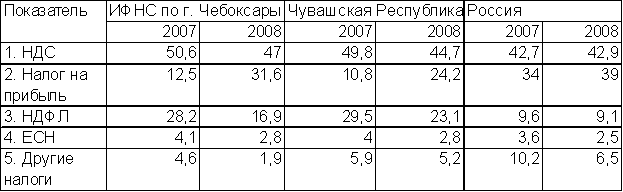

3 Анализ деятельности районных налоговых инспекций4. Анализ результативности камеральных и выездных налоговых проверок

ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

В последнее время вопросам налогового администрирования уделяется большое внимание. Следствием кропотливой работы стало принятие Федерального закона от 27.07.06 N 37-ФЗ "О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования".

Целью означенного Федерального закона является совершенствование налогового контроля, упорядочение налоговых проверок и документооборота в налоговой сфере, улучшение условий для самостоятельного и добросовестного исполнения налогоплательщиками конституционной обязанности по уплате законно установленных налогов и сборов, расширение законодательно закрепленных гарантий соблюдения прав и законных интересов налогоплательщиков.

В данной работе не будут рассмотрены все вводимые изменения, а будут обозначены те вопросы и проблемы, которые связаны с осуществлением налогового контроля с 2007 г.

В качестве вводной части автор отмечает, что на сегодняшний день законодательно не определено понятие "налоговое администрирование", что, собственно говоря, напрашивается исходя из названия Федерального закона от 27.07.06 N 37-ФЗ.

1 Понятие налогового администрирования

Исходя из значения понятий "администрирование", "управление" руководство чем-нибудь - можно кратко определить, что налоговое администрирование - это государственное управление в области налогообложения, поскольку только государство может устанавливать порядок исчисления, взимания и уплаты налогов и сборов.

Исходя из подходов законодателя к определению понятия "налоговый контроль", вводимого в ст. 82 НК РФ, можно предположить, что налоговое администрирование - это деятельность уполномоченных органов власти, связанная с осуществлением функций по взиманию налогов и сборов, проведению мероприятий налогового контроля и привлечению к ответственности за совершение налоговых правонарушений.

Несомненно, понятие "налоговое администрирование" намного шире, чем понятие "налоговый контроль" - в первое понятие, по мнению автора, включается несколько элементов:

планирование (постановка целей, задач);

руководство - оперативное принятие решений (издание приказов и распоряжений);

учет (учет налогоплательщиков, плательщиков сборов и налоговых агентов, а также учет поступлений);

контроль (контроль за соблюдением законодательства о налогах и сборах, включая механизм привлечения к налоговой ответственности и обжалования);

анализ.

Содержание поправок, вносимых Федеральным законом от 27.07.06 N 37-ФЗ в часть первую Налогового кодекса Российской Федерации, демонстрирует, что изменения коснулись практически всех указанных вопросов.

Федеральный закон от 27.07.06 N 37-ФЗ вступает в силу с 1 января 2007 г. В связи с этим следует обратить внимание на то, что налоговые проверки и иные мероприятия налогового контроля, в том числе связанные с налоговыми проверками, не завершенные до 1 января 2007 г., проводятся в порядке, действовавшем до вступления в силу Федерального закона. При этом оформление результатов указанных налоговых проверок и иных мероприятий налогового контроля осуществляется в порядке, действовавшем до вступления в силу указанного Федерального закона.

Налоговые санкции за нарушение законодательства о налогах и сборах, по которым решение налогового органа было вынесено до 1 января 2007 г., взимаются в порядке, действовавшем до дня вступления в силу Федерального закона от 27.07.06 N 37-ФЗ.

Указанным Федеральным законом определены понятия "налоговая отчетность", "уточненная налоговая отчетность" и предусматриваются положения, направленные на упорядочение документооборота, путем конкретизации документов, представляемых налогоплательщиком в налоговый орган по итогам налоговых и отчетных периодов.

Отметим, что в ст. 80 НК РФ "Налоговая декларация" уточняется понятие "налоговая декларация", а также вводятся понятия "расчет авансового платежа" и "расчет сбора".

Кроме того, для тех налогоплательщиков, у которых отсутствует финансово-хозяйственная деятельность, будет введена налоговая декларация упрощенной формы, которую должно утвердить Министерство финансов Российской Федерации. Будет ли это единая декларация по всем налогам, или это будут упрощенные формы деклараций по каждому налогу, еще неясно. По мнению автора, было бы целесообразно сдавать декларации по упрощенной форме (например, в объеме титульного листа и листа, где производится расчет налоговой базы) по каждому налогу, имея в виду разные налоговые периоды по различным видам налогов (месяц, квартал, год).

Также Федеральным законом от 27.07.06 N 37-ФЗ введено новое правило, согласно которому налогоплательщики, среднесписочная численность работников которых на 1 января текущего календарного года превышает 100 человек, представляют налоговую отчетность в налоговый орган в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Однако предусмотрен своеобразный "переходный" период: в 2007 г. сдавать отчетность в электронном виде обязаны только те налогоплательщики, среднесписочная численность работников которых по состоянию на 1 января 2007 г. превысила 250 человек. Соответственно обязанность по представлению деклараций в электронном виде для организаций, среднесписочная численность работников которых превышает 100 человек, появится только с 2008 г.

Отметим определенную проблему - на сегодняшний день не предусмотрена обязанность налогоплательщиков подтверждать среднесписочную численность работников. Это понятие достаточно часто применяется - например, и в целях составления статистической отчетности, и в целях расчета доли по налогу на прибыль, который подлежит уплате по местонахождению обособленных подразделений, но такие расчеты, как правило, предоставляются организациями по требованиям налоговых органов. Как будет реализовано подтверждение численности налогоплательщиков для определения обязанности по сдаче отчетности в электронном виде, сказать трудно (Налоговым кодексом Российской Федерации эта проблема не решена).

Другой проблемный вопрос, который остается нерешенным, - представление деклараций в случаях реорганизации (ликвидации) организаций. Нормы Налогового кодекса Российской Федерации не определяют особенности представления деклараций в этих случаях, а главное - сроки их представления.

По нашему мнению, целесообразно было бы при реорганизации организаций налоговые декларации (расчеты) за последний налоговый период представлять правопреемником не позднее тридцати календарных дней с момента реорганизации в налоговый орган по месту учета налогоплательщика до реорганизации, а при ликвидации организаций - в день завершения ликвидации. Отсутствие подобного рода норм в ст. 55 НК РФ приводит к правовой неопределенности.

Уточнена редакция ст. 81 НК РФ "Внесение дополнений и изменений в налоговую декларацию". Изменения затронули, главным образом, техническую сторону представления уточненных деклараций. Так, определяется, что уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета, причем по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Вводится новый пункт о том, что если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случае представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а равно ошибки, приводящие к занижению подлежащей уплате суммы налога.

Похожие работы

... – внедрение единой модели НДС). Среди других органов можно выделить Панамериканский центр налоговых служб (СИАТ), в задачи которых входит, как указано в его плане развития, «способность проведению научно-исследовательских работ в области налоговых систем и налогового администрирования, а также стимулировать распространение необходимой информации среди стран – участниц, используя для этих целей ...

... тем будут созданы серьезные проблемы для бюджетной устойчивости страны, включая возможность при определенных условиях появления бюджетного дефицита [38]. В направлении дальнейшего совершенствования налоговой системы РФ правительственными мерами с 2007 года будут являться: - переход от разрешительного к заявительному порядку возмещения НДС экспортерам, уплаченного ими по материальным ресурсам ( ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... наличие истребуемых документов у организации, которой направлен запрос налогового органа. 3. Изменение роли налоговых проверок в системе налогового контроля Важным направлением развития налоговой системы в Российской Федерации в последние годы является совершенствование налогового администрирования, а в частности – повышение эффективности контрольной работы налоговых органов. Минфин России ...

0 комментариев