Навигация

Оборотный капитал предприятия и основные задачи управления

21840

знаков

2

таблицы

2

изображения

Контрольная работа

По дисциплине: ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

На тему: Оборотный капитал предприятия и основные задачи управления им.

Москва

2010 г.

Содержание

Введение

1 Экономическое содержание оборотного капитала

2 Кругооборот оборотного капитала

3 Управление оборотным капиталом

Заключение

Список литературы

Введение

Любая коммерческая организация (предприятие), ведущая производственную или иную коммерческую деятельность, должна обладать определенным реальным, т.е. функционирующим имуществом или активным капиталом в виде основного и оборотного капитала.

Для успешной работы предприятиям необходимы соответствующие производственной программе запасы сырья, материалов, топлива, малоценных и быстро изнашивающихся предметов. Обеспечивая потребности рынка, каждое предприятие должно создавать и определенные запасы готовой продукции. При поставках готовой продукции на различных договорных условиях и расчетах предприятия значительные средства отвлекают в расчеты, т. е. дебиторскую задолженность. В свою очередь, в целях своевременного погашения кредиторской задолженности предприятие должно располагать определенными денежными средствами на расчетном и других счетах в банках и кассе. Все это предопределяет необходимость вложения части капитала предприятия в оборотные активы.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Предприятие в случае эффективного управления своим и чужим оборотным капиталом может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

1 Экономическое содержание оборотного капитала

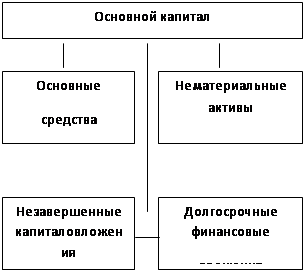

Наряду с основными производственными фондами, которые материализованы в зданиях, машинах, оборудовании и других натурально-вещественных элементах, каждая организация должна располагать определенной величиной денежных ресурсов - оборотных средств. В рыночной экономике оборотные средства часто называют оборотным капиталом, основные фонды - основным капиталом. Таким образом, любая организация, ведущая производственную или иную деятельность, должна обладать определенным функционирующим капиталом, который принимает форму долгосрочных и текущих активов (рисунок 1).

| |||||

|  | ||||

Рисунок 1 - Структура функционирующего капитала организации

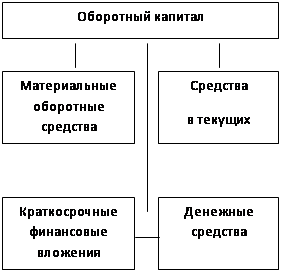

Главное назначение оборотных средств — это обеспечение непрерывности и ритмичности процесса производства продукции путем приобретения предметов труда, вспомогательных материалов, топлива, оплаты потребляемой энергии всех видов, прочих услуг, в том числе и оплата труда. При составлении баланса организации оборотные средства образуют ее текущие активы, характерной особенностью которых является то, что они обращаются в течение одного производственного цикла, т.е. в относительно короткий срок (менее чем один год).

2 Кругооборот оборотного капитала

Экономическая сущность оборотного капитала определяется его ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные средства проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства (рисунок 2).

| |

|

Рисунок 2 - Стадии кругооборота оборотных средств

Движение оборотного капитала может быть представлено в классической форме:

Д—Т... Т—П—Т’... Т’— Д’

Как всякий капитал, вкладываемый в производство, оборотный капитал организации начинает свое движение с авансирования определенной суммы денежных средств Д на приобретение производственных запасов ПЗ: сырья, материалов топлива и прочих предметов труда, которые используются с целью производства определенной продукции.

На первой стадии (Д - Т), денежной или подготовительной, оборотный капитал из формы денежных средств переходит в форму производственных запасов. На этой стадии совершается переход из сферы обращения в сферу производства и авансированная стоимость из денежной переходит в производительную (Д — ПЗ). Завершением первой стадии прерывается товарное обращение (на схеме кругооборота оно показано многоточием), но процесс кругооборота оборотного капитала продолжается.

Вторая стадия кругооборота (Т—П—Т’) совершается в процессе производства. Она состоит в передаче в производство П купленных материальных ценностей, производственных запасов, в соединении средств и предметов груда с рабочей силой и в создании нового продукта, вобравшего в себя перенесенную и вновь созданную стоимость.

На этой стадии кругооборота авансированная стоимость снова меняет свою форму. Из производительной формы она переходит в товарную, а по вещественному составу из материальных производственных запасов вначале превращается в незаконченную продукцию, а затем - в готовые изделия (ПЗ−П−ГП).

Третья стадия кругооборота (Т’— Д’) состоит в реализации изготовленной продукции и получении денежных средств. На этой стадии оборотный капитал переходит: из стадии производства в стадию обращения и снова принимает форму денежных средств. Прерванное товарное обращение возобновляется, и авансированная стоимость из товарной формы переходит в денежную. Авансированные средства восстанавливаются за счет поступившей выручки от реализации продукции. Разница между Д’ и Д составляет величину денежных доходов и накоплений или финансовый результат хозяйственной деятельности организации. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала. Начинается новый кругооборот оборотных средств.

Кругооборот оборотных средств - это процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства бесперебойную работу организации. Авансированная стоимость различными частями одновременно находится во многих функциональных формах - денежной, производительной, товарной.

Похожие работы

... (t) по каждому элементу определяется с учетом характера движения стоимости данного элемента во времени. Сумма частных нормативов по каждому элементу оборотного капитала (Нi) представляет собой совокупный норматив оборотного капитала на предприятии (Нсов): Нсов = Совокупный норматив отражает общую потребность предприятия в оборотном капитале на один оборот. Норматив по производственным ...

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

0 комментариев