Навигация

Организация безналичных расчетов в современных условиях и проблемы их совершенствования

46720

знаков

2

таблицы

7

изображений

Содержание

Введение

1. Безналичные расчеты как средство обеспечения денежных обязательств

1.1 Сущность, правовая природа и принципы организации безналичных расчетов

1.2 Структура расчетных правоотношений

1.3 Основы организации безналичных расчетов

2. Анализ рынка безналичных средств в РФ

2.1 Доля безналичных средств в общей денежной массе

2.2 Анализ рынка платежных карт

3. Развитие и совершенствование системы безналичных расчетов в современных условиях

3.1 Пластиковые карты, как одна из основ системы электронных расчетов

3.2 Управление банковскими счетами через Интернет (Интернет-банкинг)

3.3 Электронные платежные системы в банковском бизнесе

3.4 Проблемы совершенствования безналичных платежей

Заключение

Список литературы

Введение

Актуальность темы связана с тем, что в настоящее время обозначилась острая потребность в изучении и внедрении всеми участниками рыночных отношений механизмов функционирования новых форм безналичных расчетов. Безналичные расчеты приобретают особую актуальность в условиях перехода к рыночной экономике, поскольку позволяют заметно увеличить эффективность банковской деятельности и снизить до минимума затраты на банковские операции.

Своей целью курсовая работа имела – исследовать действующие в настоящее время формы безналичных расчетов, выявить существующие проблемы и перспективы развития.

Для достижения этой цели в работе решается ряд промежуточных задач:

· определена экономическая сущность и принципы осуществления безналичных расчетов;

· исследована динамика и тенденции современного рынка безналичных расчетов;

· выявлены особенности развития безналичных расчетов на современном этапе;

· обозначены проблемы совершенствования безналичных расчетов и предложены пути их решения.

Объект исследования – безналичные расчеты, осуществляемые банком. Предмет исследования – операции по безналичным расчетам.

Курсовая работа состоит из введения, трех глав и заключения. В первой главе исследуется организация безналичных расчетов в современных условиях, их экономическая сущность, принципы и формы. Во второй главе проводится анализ рынка безналичных расчетов и рынка платежных карт. В третьей главе будут обозначены современные электронные формы расчета, такие как пластиковые карты и элементы дистанционного обслуживания банковских клиентов, на основе, найденных в ходе написания курсовой, данных рассмотрим проблемы связанные с электронными банковскими системами – рискованность, сложность и т.д.

1. Безналичные расчеты как средство обеспечения денежных обязательств 1.1 Сущность, правовая природа и принципы организации безналичных расчетов

Одной из базовых структур рыночной экономики является платежный механизм, который делится на налично-денежный и безналичный. Безналичный платежный оборот в России составляет более 60%, в экономически развитых странах – до 90%. [9 – 583 с.].

Безналичный платежный оборот осуществляется в виде записей по счетам плательщиков и получателей денежных средств или путем зачетов взаимных требований. Именно широкое развитие безналичных расчетов обусловило необходимость установления связей между банками и превращения их в банковскую систему.

В соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» Банк России является органом, координирующим, регулирующим и лицензирующим организацию расчетных, в том числе клиринговых, систем в Российской Федерации, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов, осуществляет межбанковские расчеты через свои учреждения.

В результате исследования, проведенного в ходе выполнения курсовой работы, установлены следующие принципы организации безналичных расчетов:

1) правовой режим осуществления расчетов и платежей;

2) осуществление расчетов по банковским счетам, которые должны быть у получателя, поставщика и плательщика. Для расчетного обслуживания заключается договор банковского счета между клиентом и банком, а банки и другие кредитные учреждения открывают корреспондентские счета друг у друга для проведения расчетов между собой;

3) обеспечение ликвидности и платежеспособности участников расчетных отношений. Это необходимое условие своевременного выполнения долговых обязательств;

4) наличие согласия (акцепта) плательщика на платеж. Механизмом реализации этого принципа является оформление соответствующего платежного документа – чека, векселя, платежного поручения или специального акцепта документов – платежных требований – поручений, платежных требований, переводных векселей, выписанных получателем средств;

5) срочность платежа. Этот принцип относится не только к периоду оплаты счетов за товары и услуги, но и ко времени выполнения расчетных операций банками;

6) контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов. С этим принципом тесно связан принцип имущественной ответственности за соблюдение договорных условий в форме возмещения убытков, уплаты штрафа, пени и т.п. в случае нарушения договорных обязательств.

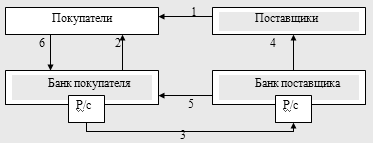

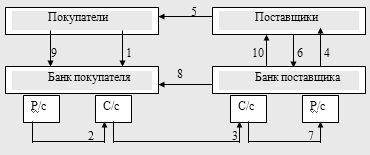

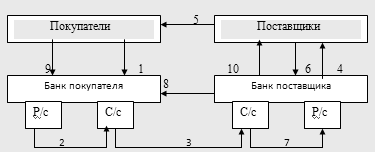

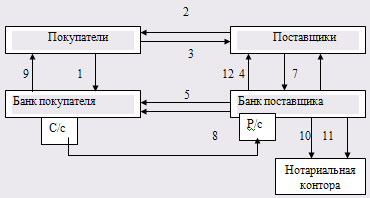

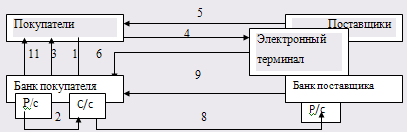

1.2 Структура расчетных правоотношенийСтруктура расчетных правоотношений:

Похожие работы

... банк прилагает копии документов, на основании которых произведены операции. Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускается. 3. Учет безналичных расчетов в современных условиях 3.1 Учет безналичных расчетов Расчеты между организациями производятся в безналичной форме путем перевода денежных средств с банковских счетов ...

... , банковский вексель становится эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства. Глава 3. Направления совершенствования системы безналичных расчетов в Российской Федерации3.1. Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа» Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие ...

... карточки. Операции уполномоченных банков по купле-продаже либо конверсии валюты осуществляются в порядке, определяемом законодательством Республики Беларусь [18]. 2.4 Анализ состояния безналичных расчетов, проводимых через отделение ОАО «Белагропромбанк» «Южное» в г.Минск Согласно Постановления НБ РБ № 307 от 27.11.2001 г. в целях дальнейшего совершенствования организации безналичных ...

... финансовой деятельности, бюджета, так и в сфере организации расчетов в интересах обеспечения оборота необходимой массой платежных средств. Из краткого изложения основных особенностей проведения безналичных расчетов в России следует вывод о наличии большого поля деятельности для всех отечественных банков по налаживанию цивилизованной платежной системы, а по сути — создания ее заново. Отсюда ...

0 комментариев