Навигация

Акціонер приватного та публічного товариства має переважне право на придбання акцій додаткової емісії

47159

знаков

7

таблиц

0

изображений

2. Акціонер приватного та публічного товариства має переважне право на придбання акцій додаткової емісії.

Переважним правом акціонера визнається:

право акціонера - власника простих акцій придбавати у процесі приватного розміщення товариством прості акції пропорційно частці належних йому простих акцій у загальній кількості емітованих простих акцій;

право акціонера - власника привілейованих акцій придбавати у процесі приватного розміщення товариством привілейовані акції цього або нового класу, якщо акції такого класу надають їх власникам перевагу щодо черговості отримання дивідендів чи виплат у разі ліквідації товариства, пропорційно частці належних акціонеру привілейованих акцій певного класу в загальній кількості привілейованих акцій цього класу.

Порядок реалізації переважного права на придбання акцій додаткової емісії встановлюється Державною комісією з цінних паперів та фондового ринку.

3. Емітентом акцій є тільки акціонерне товариство. Порядок прийняття відповідним органом акціонерного товариства рішення про розміщення акцій визначається законом, що регулює питання утворення, діяльностіта припинення акціонерних товариств.

4. Акція має номінальну вартість, установлену в національній валюті. Мінімальна номінальна вартість акції не може бути меншою, ніж одна копійка.

5. Акціонерне товариство розміщує тільки іменні акції.

У сертифікаті акції зазначаються вид цінного паперу, найменування та місцезнаходження акціонерного товариства, серія і номер сертифіката, номер і дата випуску, міжнародний ідентифікаційний номер цінного паперу, тип і номінальна вартість акції, ім'я власника, кількість акцій, що випускаються.

6. Акціонерне товариство розміщує акції двох типів - прості та привілейовані.

7. Прості акції надають їх власникам право на отримання частини прибутку акціонерного товариства у вигляді дивідендів, на участь в управлінні акціонерним товариством, на отримання частини майна акціонерного товариства у разі його ліквідації та інші права, передбачені законом, що регулює питання створення, діяльності та припинення акціонерних товариств. Прості акції надають їх власникам однакові права.

Прості акції не підлягають конвертації у привілейовані акції або інші цінні папери акціонерного товариства.

8. Привілейовані акції надають їх власникам переважні, стосовно власників простих акцій, права на отримання частини прибутку акціонерного товариства у вигляді дивідендів та на отримання частини майна акціонерного товариства у разі його ліквідації, а також надають права на участь в управлінні акціонерним товариством у випадках, передбачених статутом і законом, який регулює питання створення, діяльності та припинення акціонерних товариств.

9. Акціонерне товариство розміщує привілейовані акції різних класів (з різним обсягом прав), якщо така можливість передбачена його статутом. У такому разі умовою їх розміщення є черговість отримання дивідендів і виплат з майна ліквідованого товариства для кожного класу привілейованих акцій, розміщених акціонерним товариством, яка встановлюється статутом товариства. Залежно від умов розміщення привілейовані акції певних класів можуть бути конвертовані у прості акції або у привілейовані акції інших класів.

Частка привілейованих акцій у статутному капіталі акціонерного товариства не може перевищувати 25 відсотків.

10. Реєстрацію випуску акцій здійснює Державна комісія з цінних паперів та фондового ринку в установленому нею порядку. Обіг акцій дозволяється після реєстрації Державною комісією з цінних паперів та фондового ринку звіту про результати розміщення акцій та видачі свідоцтва про реєстрацію випуску акцій.

11. Особливості емісії, обігу, обліку та викупу акцій корпоративних інвести-ційних фондів визначаються законодавством.

ЗАДАЧА 1

Таблиця 1. Вихідні дані для розв’язання задачі

| Показники | Одиниця вимірювання | Значення |

| 1. Ціна устаткування, що підлягає впровадженню, без ПДВ | грн | 34450 |

| 2. Транспортні витрати* | % до ціни | 5 |

| 3. Заготівельно-складські витрати* | % до ціни | 1,9 |

| 4. Монтаж обладнання* | % до ціни | 12 |

| 5. Обсяг виробництва: | ||

| в базисному році | тонн | 100 |

| в проектному році | тонн | 115 |

| 6. Ціна 1 тонни продукції | грн | 9180 |

| 7. Початкова вартість устаткування, що підлягає демонтажу | грн | 34160 |

| 8. Витрати на демонтаж (від п. 7) | % від пункту 7 | 3 |

| 9. Маса устаткування, що здаватиметься як металобрухт | тонн | 8 |

| 10. Ціна 1 тонни металобрухту | грн | 1300 |

| 11. Реалізація демонтованого обладнання (залишкова вартість) | грн | 10750 |

| 12. Обігові кошти підприємства (за базисний рік) | грн | 6950000 |

| 13. Обсяг виробництва підприємства (за базисний рік) | грн | 92675000 |

* Послуги здійснюють сторонні організації, розмір витрат вказаний без урахування ПДВ.

Інвестиційні витрати визначаються за формулою:

![]()

де ![]() – загальна сума інвестиційних витрат ;

– загальна сума інвестиційних витрат ;

![]() – нові капіталовкладення (вартість нових основних засобів) з урахуванням їх придбання, транспортування, монтажу, науково-дослідних, проектних, складських та будь-яких інших витрат, включаючи податок на додану вартість (ПДВ);

– нові капіталовкладення (вартість нових основних засобів) з урахуванням їх придбання, транспортування, монтажу, науково-дослідних, проектних, складських та будь-яких інших витрат, включаючи податок на додану вартість (ПДВ);

![]() – витрати на демонтаж старого обладнання, що знімається з балансу;

– витрати на демонтаж старого обладнання, що знімається з балансу;

![]() – кошти, які будуть отримані в результаті реалізації демонтованого обладнання;

– кошти, які будуть отримані в результаті реалізації демонтованого обладнання;

![]() – балансова (залишкова) вартість основних засобів, які демонтуються і знімаються з балансу;

– балансова (залишкова) вартість основних засобів, які демонтуються і знімаються з балансу;

![]() – збільшення (зменшення) вартості оборотних активів у зв'язку зі змінами обсягів виробництва (реалізації) продукції, що очікуються.

– збільшення (зменшення) вартості оборотних активів у зв'язку зі змінами обсягів виробництва (реалізації) продукції, що очікуються.

Похожие работы

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

... Однією з причин виникнення кризової ситуації на багатьох українських підприємствах є низький рівень менеджменту. Саме некваліфіковані та помилкові дії керівництва привели велику кількість суб’єктів господарювання на межу банкрутства. Істотним фактором, який зумовлює прийняття неправильних управлінських рішень, є відсутність на вітчизняних підприємствах ефективної системи контролінгу. Поняття « ...

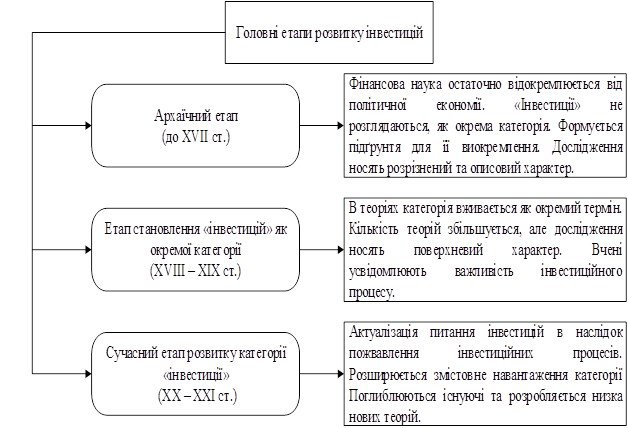

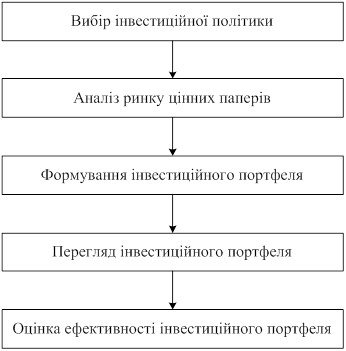

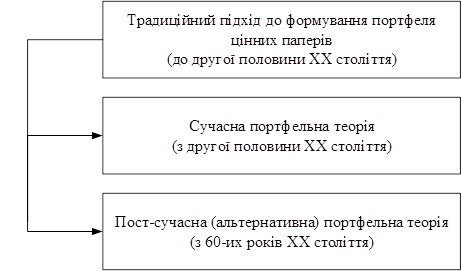

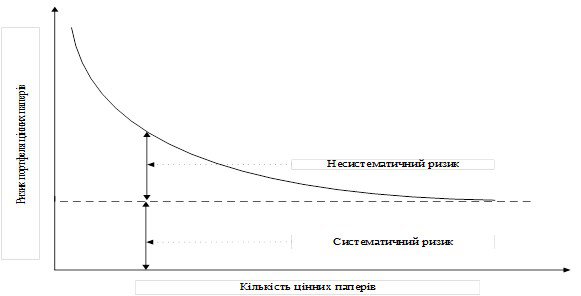

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

0 комментариев