Навигация

Принципы определения и контроля цен для целей налогообложения в Российской Федерации

67848

знаков

0

таблиц

0

изображений

2.2 Принципы определения и контроля цен для целей налогообложения в Российской Федерации

Как отмечается в Основных направлениях налоговой политики в Российской Федерации на 2008 - 2010 годы, в нашей стране в целом закончено формирование основ современной налоговой системы государства с рыночной экономикой. Но вместе с тем там же указывается на наличие специфических для переходного этапа российской экономики проблем, среди которых - недостаточный уровень развития базовых институтов.

Сказанное в полной мере относится к такому институту, как "принципы определения и контроля цен, применяемых для целей налогообложения".

Так, например, анализ судебно-арбитражной практики по спорам, связанным с ценообразованием в налогообложении, свидетельствует о резком росте числа дел, в которых затрагиваются нормы ст. 40 НК РФ, рассмотренных федеральными арбитражными судами[14].

Пути решения проблемы ценообразования и взаимозависимости в налогообложении дискутируются уже не один год. В результате в 2006 г. был избран вариант, предполагающий обсуждение этой темы вне рамок комплексной "модернизации" общей части НК РФ. Поэтому вопросы ценообразования и взаимозависимости в налогообложении не стали рассматриваться при подготовке законопроекта, посвященного совершенствованию налогового администрирования (Федеральный закон от 27.07.2006 N 137-ФЗ). Это объяснялось недостаточной проработанностью рассматриваемых вопросов и неготовностью уполномоченных органов и профессионального сообщества обсуждать их в рамках общего совершенствования налогового администрирования, что представляется совершенно правильным.

В 2007 г. большинство заметных налоговых событий в значительной степени было связано с вопросами трансфертного ценообразования.

В последнее время при обсуждении вопросов правоприменения ст. 40 НК РФ, как правило, говорят о проблемах трансфертных цен или трансфертного ценообразования. Поскольку в законодательстве определения этих терминов отсутствуют, очень часто разными специалистами им придается совершенно разный смысл.

Так, трансфертная цена может пониматься как цена, используемая крупными компаниями, в частности транснациональными, в сделках, совершаемых между их дочерними обществами[15]. То есть в узком смысле трансфертная цена рассматривается как цена, используемая внутри групп компаний, между взаимозависимыми лицами.

Однако очень часто понятие "трансфертная цена" рассматривается в широком смысле и трактуется как необычная, подозрительная цена, подлежащая налоговому контролю, в отношении которой есть основания полагать, что ее величина установлена сторонами сделки не для достижения коммерческой цели, а исключительно для снижения налоговой нагрузки[16].

Можно предположить, что отношение к трансфертному ценообразованию просто как к имеющемуся факту возможно лишь в отношении заявляемых цен внутри групп компаний. Анализ же судебной практики свидетельствует, что зачастую претензии налоговых органов связаны не с деятельностью таких групп, а с гораздо более банальными ситуациями. Например, когда торговое помещение сдается в аренду налогоплательщику, работающему по упрощенной системе налогообложения, по явно заниженной цене, а доплата до рыночной цены в официальном учете не отражается.

Совершенно очевидно, меры государственной политики в отношении ценообразования по описанным выше ситуациям не могут быть одинаковыми.

Исходя из этого можно сформулировать следующую обсуждаемую проблему - в каких ситуациях ценообразование должно подпадать под процедуры налогового контроля.

Заместитель председателя комитета РСПП по налоговой и бюджетной политике С.Ю. Беляков, в частности, указывает на отсутствие единого понимания того, какие именно цели должны преследовать новые механизмы контроля. По мнению бизнес-сообщества, акцент в данном случае должен быть сделан на выработке инструментов, создающих корректные подходы к налогообложению групп компаний, в том числе транснациональных. Если идти по этому пути, то разрабатываемые механизмы контроля должны быть направлены в первую очередь не на борьбу с уклонением от налогообложения внутри страны, а на внешнеторговые сделки.

Однако в этом случае необходимо обратить внимание на следующую проблему.

Согласно п. 4 ст. 2 Федерального закона от 08.12.2003 N 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности" внешнеторговой является деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью. В соответствии с НК РФ сделки с иностранными лицами, связанные с работами, услугами, имущественными правами, часто не рассматриваются как внешнеторговые: для целей налогообложения важнее, возникает или нет объект налогообложения на территории РФ. Поэтому в рамки понятия "внешнеторговые сделки" в основном попадает внешняя торговля товарами, налогообложение которой возникает главным образом в связи с перемещением товаров через таможенную границу. В данном случае контроль цен товаров осуществляется таможенными органами и действуют не положения ст. 40 НК РФ, а нормы Таможенного кодекса РФ, Закона РФ "О таможенном тарифе" и нормативно-правовых актов по таможенной стоимости.

На основании ст. 322 Таможенного кодекса РФ налоговой базой для целей исчисления таможенных пошлин и налогов являются таможенная стоимость товаров либо их количество. Таким образом, для целей налогообложения таможенными платежами товаров, перемещаемых через таможенную границу, применяется показатель "таможенная стоимость товаров". Таможенные органы в целях решения задачи поступления в федеральный бюджет таможенных платежей часто настаивают на максимальной величине таможенной стоимости.

Поскольку при обсуждении вопросов трансфертного ценообразования особое внимание обращалось на проблему "увода" налоговой базы за рубеж, есть опасение, что в данном случае разные государственные органы пытаются решать различные задачи, причем диаметрально противоположные: ведь в случае с группой компаний завышение таможенной стоимости ввозимых товаров часто может способствовать "уводу" налоговой базы по налогу на прибыль за рубеж.

К сожалению, вопрос о том, какие "публичные" интересы важнее - бюджетные поступления таможенных платежей или формирование в России центров прибыли групп компаний, пока даже не ставится.

Также отмечается необходимость более корректного установления взаимозависимости, совершенствования ее критериев и нежелательность сложившейся ситуации, когда по решению суда любые лица могут быть признаны взаимозависимыми.

Однако если акцент все же будет сделан на внешнеторговых сделках, среди которых значительную часть занимает внешняя торговля товарами, решение проблемы подходов к установлению взаимозависимости следует увязывать с подходами, выработанными в последние годы в Законе РФ "О таможенном тарифе".

Поскольку в ст. 20 НК РФ нет ссылки на то, что ее положения распространяются на таможенные платежи, участники ВЭД при определении таможенной стоимости должны руководствоваться указанными выше положениями таможенного законодательства, которыми установлены особые подходы не только к ценообразованию, но и взаимозависимости.

Критерии взаимосвязанности (фактически синоним взаимозависимости), перечисленные в пп. 2 п. 1 ст. 5 Закона РФ "О таможенном тарифе", свидетельствуют о том, что к уточнению ст. 20 НК РФ следует подходить с максимальной осторожностью. Иначе решения, принимаемые как нейтральные и основанные на международном опыте, могут привести к тому, что в целях определения налоговой базы взаимосвязанными (взаимозависимыми) лицами будут признаваться многие деловые партеры. Например, в настоящее время в сфере обложения внешней торговли таможенными платежами у участников ВЭД, признанных взаимосвязанными с зарубежными партнерами, возникают проблемы при попытке определения таможенной стоимости по сделкам с ввозимыми товарами. В этом случае таможенные органы нередко настаивают на использовании так называемого резервного метода, который основан на справочной информации, часто не соответствующей реальным ценам конкретных сделок.

За рубежом же не сформулированный пока в России вопрос увязки проблем трансфертного ценообразования и таможенной стоимости активно обсуждается. Так, Всемирная таможенная организация (WCO) и ОЭСР провели конференцию "Таможня и операции групп компаний: возможность совмещения проблем таможенной стоимости и трансфертного ценообразования", где рассматривались вопросы определения величины таможенных пошлин при трансфертном ценообразовании.

Высказываются мнения, что предлагаемые методы определения цен следует рассматривать в контексте готовности участников правоприменительной практики применять их в своей работе, ведь для этого могут потребоваться специалисты совершенно уникальной квалификации.

Эти опасения, к сожалению, подтверждаются тем, что в сфере налогообложения внешней торговли из методов определения таможенной стоимости, основанных на ст. 7 Генерального соглашения по тарифам и торговле, главным образом применяются первый (по цене сделки) и шестой (резервный) методы. Остальные методы, хотя и соответствуют подходам ГАТТ/ВТО, большого распространения в российской практике пока не получили. Это говорит о том, что, хотя в законодательство и введены современные, основанные на международных соглашениях нормы, споры между налогоплательщиками и администрирующими органами продолжают сводиться к выбору между ценой, заявляемой налогоплательщиком, и ценой, которую считает "правильной" администрирующий орган.

Несмотря на техническую возможность подготовки различных методик определения цен, основная проблема определения таких цен во многом связана с неразвитостью рынков: рыночная цена - не та, которую рассчитывают, а та, по которой торгуют. Тема неразвитости, а иногда и отсутствия рынков очень актуальна не только в рамках обсуждения проблемы трансфертного ценообразования, но и, например, налогообложения имущества граждан.

Глава 3. Перспективы и особенности развития налоговой системы Российской Федерации в ближайшие годы

Финансовое ведомство подготовило проект Основных направлений налоговой политики на 2009г. и на плановый период 2010 и 2011 гг. Впрочем, судя по документу, глобальной перестройки налоговой системы в ближайшем будущем не будет. Приоритеты остаются прежними - создание эффективной, сбалансированной налоговой и бюджетной систем, отказ от необоснованных мер в области увеличения налогового бремени. Итак, что нового нас ждет согласно проекту Основных направлений налоговой политики[17]?

Финансовое министерство планирует и дальше работать над совершенствованием НДС. Идея внедрения специальной регистрации плательщиков НДС руководству Минфина России по-прежнему кажется удачной. Так что клуб плательщиков НДС в ближайшее время все-таки создадут.

Кроме того, действующий порядок оформления счетов-фактур также планируют подкорректировать. Предполагается, что счета-фактуры можно будет оформлять с отрицательными показателями. Это нужно, чтобы урегулировать порядок применения налоговых вычетов. Будет рассмотрен вопрос о внесении поправок в налоговое законодательство в отношении незначительных нарушений правил заполнения счета-фактуры. Считается, что это послабление снизит издержки налогоплательщика.

Власти планируют уточнить порядок исчисления НДС при расчетах неденежными средствами. Возможно, что обязанность перечислять своим контрагентам суммы налога на основании отдельного платежного поручения будет упразднена.

Реформе подвергнется и процедура проведения камеральных проверок, хотя ее недавно уже меняли. Минфин России считает, что нужно разрешить налоговым органам по итогам проверки одной декларации выносить два решения: одно - в отношении тех сумм налога, которые, по мнению инспекторов, были поставлены к вычету правомерно, второе - в отношении сумм, которые были поставлены к вычету необоснованно.

Что касается НДФЛ, то согласно проекту, ставка налога 13% будет сохранена. С 2009 г. будет увеличен предельный размер дохода, при достижении которого налогоплательщик теряет право на стандартный налоговый вычет, с нынешних 20 000 до 40 000 руб.

В части налога на прибыль финансовое ведомство запланировало ряд поправок, не очень приятных для налогоплательщиков. Например, принцип возврата льготы. Это означает, что если организация применяла ускоряющие коэффициенты при начислении амортизации и пользовалась амортизационной премией, то при продаже такого основного средства ранее чем через пять лет сумма ускоренной амортизации подлежит восстановлению в налоговой базе и при определении финансового результата от продажи основного средства не учитывается.

Минфин России также планирует предусмотреть в налоговом законодательстве ограничения по начислению амортизации в случае, если основное средство получено дочерней компанией от материнской и наоборот. Будут сокращены возможности применения ускоренного коэффициента амортизации при лизинге. В законодательство внесут поправку, согласно которой коэффициент можно будет использовать только при первичном приобретении основного средства у лизинговой компании.

Не устраивает чиновников и ситуация с переносом на будущее убытков реорганизуемых или приобретаемых компаний. Ведь, по их мнению, реорганизацию часто используют недобросовестные налогоплательщики для минимизации налога на прибыль. Поэтому будет принят особый порядок переноса убытков, установлены ограничения, как по сроку, так и по размеру прибыли, направляемой на погашение убытка для реорганизуемых организаций.

В 2009г. Минфин России планирует уделить особое внимание части первой НК РФ. В частности, будет уточнен порядок приостановления операций по счетам налогоплательщиков в банках. Кроме того, ведомство планирует разобраться с платежами налогоплательщиков, которые "пропали" в проблемных банках.

Запланировано ввести институт консолидированной налоговой отчетности и при исчислении налога на прибыль. Соответствующий законопроект обсуждается уже давно. Финансовое ведомство предлагает ввести в России "широко используемый в зарубежных странах институт консолидированной налоговой отчетности при исчислении группой компаний своих обязательств по налогу на прибыль". После вступления соответствующей поправки в силу можно будет суммировать финансовый результат компаний, входящих в группу, и уже исходя из этих сумм, платить налог на прибыль. Признать себя консолидированной группой смогут сами организации, входящие в холдинг.

Правда, исключение составляют компании, которые являются резидентами особых экономических зон, а также применяющие специальные налоговые режимы. Консолидированная группа будет формировать единую налоговую декларацию, суммируя данные индивидуальных налоговых деклараций по налогу на прибыль всех организаций - участников группы.

Срок вступления в силу новых норм о контроле за трансфертным ценообразованием по прогнозам Минфина России - 2009 - 2010 гг. Сегодня над соответствующим законопроектом ведется активная работа.

По словам заместителя руководителя Комитета по налоговой и бюджетной политике Российского союза промышленников и предпринимателей (РСПП) С.Ю. Белякова, минус проекта Основных направлений налоговой политики заключается в том, что он не предусматривает мер налогового стимулирования экономики. Имеется в виду реформирование таких налогов, как налог на добавленную стоимость, налог на прибыль организаций.

Господин Беляков отмечает, что РСПП не устраивает содержащаяся в проекте концепция законопроекта о контроле за трансфертными ценами, так как она не соответствует тем договоренностям, которые были достигнуты на тематическом совещании в Правительстве РФ в декабре 2007 г.

В отличие от уже заявленной позиции Минфина России о нецелесообразности снижения налогового бремени в докладе Президента РФ значилось противоположное - необходимость снижения налоговой нагрузки.

Особое внимание на заседании Государственного совета было уделено реформированию НДС: ставка этого налога должна быть снижена максимально, и это решение должно быть принято в максимально короткие сроки. В РСПП считают, что после такого выступления Президента РФ и еще раз расставленных акцентов в части инновационного развития экономики Основные направления налоговой политики должны быть серьезно доработаны.

В целом с заместителем руководителя Комитета по налоговой и бюджетной политике РСПП согласен эксперт "Опоры России" М.Ю. Орлов.

"Очевидно, что налоговая реформа является одной из составных частей экономической реформы и все новации налоговой системы должны каким-то образом совпадать с курсом Правительства РФ по развитию экономики. Мероприятия, которые предлагает Минфин России, можно назвать латанием дыр. Я даже не оцениваю, хорошо или плохо прописаны предложения Минфина России в проекте Основных направлений налоговой политики, главное, что в нем нет "программности", и это наиболее серьезный недостаток", - считает эксперт. Он также отметил, что Правительство РФ впервые за последние пять лет в проекте Основных направлений налоговой политики на среднесрочную перспективу намекнуло, что готово увеличивать налоговое бремя.

Начиная с 2002г. Правительство РФ неоднократно заявляло, что готово снижать налоговое бремя, при этом речь шла и о снижении фискальной нагрузки, и о либерализации налогового администрирования. Но с прошлого года намерения властей переменились. В 2007 г. в традиционных направлениях налоговой политики было сказано, что необходимо отказаться от увеличения номинального налогового бремени в среднесрочной перспективе при условии поддержания сбалансированной бюджетной системы.

В нынешнем проекте появилась новая фраза - "отказ от необоснованных мер в области увеличения налогового бремени". Иными словами, Минфин России не исключает возможности увеличения налогового бремени. Тем более что расходы государства растут, а с учетом последних инициатив социальной направленности будут расти и в ближайшем будущем. Очевидно, что, несмотря на заявления Президента РФ и Первого заместителя Председателя Правительства РФ о необходимости снижения налогового бремени, глава Минфина России А.Л. Кудрин предпримет все возможные меры, чтобы налоговые ставки не снижать.

Однако, по мнению М.Ю. Орлова, снижение налогового бремени не означает только снижение ставок налогов. Можно снижать налоговое бремя, решая острые проблемы налоговой системы. Например, полтора года назад появилась норма НК РФ, которая обязывает при расчете за поставленный товар в неденежной форме отдельным платежным поручением перечислять контрагенту сумму НДС. Эта норма требует от предпринимателя привлечения дополнительных оборотных средств или даже кредитных ресурсов. Но власти не спешат избавляться от никому не нужной нормы. И таких недоделок, которые сопровождаются большими административными издержками для бизнеса, в НК РФ масса. Власти могли бы прийти к снижению налогового бремени именно посредством работы с такими проблемами налогового законодательства. Однако ничего подобного в проекте Основных направлений налоговой политики нет.

"Этот документ начинается с раздела, посвященного контролю за трансфертным ценообразованием. Это не самая главная проблема в налоговой системе, по крайней мере ее точно не нужно обсуждать в числе приоритетов. Это лишь один из элементов совершенствования налогового администрирования. Мера должна идти в комплексе с другими мерами по совершенствованию налогового администрирования. Думаю, что Минфин России сделал акцент на контроле за трансфертными ценами только потому, что соответствующий законопроект сейчас активно обсуждается. В проекте Основных направлений налоговой политики Минфин России просто пытается объяснить бизнесу, почему он настаивает на своем законопроекте", - считает эксперт.

Аналогичная ситуация и с налогообложением дивидендов. По мнению М.Ю. Орлова, вопросы налогообложения дивидендов очень важны, но не настолько, чтобы выносить их на первый план. При этом Минфин России не предлагает разработать комплекс мер, направленных на стимулирование инвестиционной активности, в числе которых был бы вопрос налогообложения дивидендов. Эксперт считает, что в проекте этот пункт появился лишь потому, что Президент РФ в одном из своих выступлений указал на необходимость освобождения стратегических инвестиций от налогообложения.

Что касается раздела, посвященного консолидированной отчетности, то из проекта Основных направлений налоговой политики не понятно, какую задачу хочет решить Минфин России, вводя институт консолидированного налогоплательщика. "Если власти хотят решить проблему наполняемости региональных бюджетов, предотвратить появление схем, с помощью которых губернатор может в одночасье обанкротить другие регионы, заставив предпринимателя перестроить свое хозяйство, чтобы прибыль была в его субъекте, - это одно решение. Если стоит задача просто освободить группы компаний от лишних расчетов и отчетности внутри холдинга - это другая задача и другое решение", - считает М.Ю. Орлов.

Один из существенных недостатков проекта заключается в том, что проблемы администрирования НДС, неоднократно обсуждаемые в том числе и Президентом РФ, не нашли отражения в этом документе. Ни об освобождении от НДС авансовых платежей, ни о совершенствовании процедуры возмещения "экспортного" НДС и обоснованности нулевой ставки этого налога в документе не говорится.

Главными целями современной налоговой системы Российской Федерации должны быть формирование стимулов развития рыночных институтов и механизмов хозяйствования, создание благоприятных условий для повышения эффективности производства и обновления основных фондов предприятий, снижение общей налоговой нагрузки на экономику и бизнес. При этом снижение налогового бремени должно сопровождаться снижением затрат на функционирование административной налоговой системы, а также развитием социальной и регулирующей функций налогов.

В разд. 1 Основных направлений говорится о планах Минфина России по совершенствованию налогового администрирования. При этом на среднесрочную перспективу упоминаются лишь изменения, связанные с корректировкой операций по счетам налогоплательщиков, конкретизацией видов налоговых правонарушений и т.д. Таким образом, в сфере налогового администрирования финансовое ведомство предлагает ограничиться точечными незначительными поправками. Однако до сих пор не решены более серьезные проблемы.

Одна из них - истребование налоговыми органами чрезмерного объема документов, которые не могут быть реально проверены. Это своего рода электронно-бумажный бюрократический барьер, который лишь неоправданно увеличивает издержки предприятий, снижая их конкурентоспособность.

Минфин России в указанном разделе Основных направлений предлагает уточнить порядок применения ст. 76 НК РФ, а именно порядок приостановления операций по счетам в банках организаций и индивидуальных предпринимателей. Правда, в чем будет заключаться такое уточнение, в тексте не поясняется. Однако ст. 76 НК РФ должна подвергнуться более серьезным поправкам.

В этой связи в рамках работы Экспертного совета по совершенствованию налогового законодательства при ТПП России подготовлен законопроект, который вводит норму об ответственности согласно законодательству Российской Федерации руководителя налогового органа (заместителя руководителя) за убытки, причиненные налогоплательщику в результате принятия неправомерных решений о приостановлении операций по его счетам в банке. Установление такой ответственности будет способствовать неукоснительному соблюдению сотрудниками налоговых органов законодательства и предотвращению нарушений прав налогоплательщиков, позволит снизить уровень коррупциогенности при принятии решений о приостановлении операций по счетам.

Проект предполагает корректировку действующей нормы абз. 1 п. 7 ст. 76 НК РФ. Из общего правила предлагается сделать исключение, установив, что приостановление операций по счетам налогоплательщика по причине неуплаты или неполной уплаты налогов и сборов действует с момента получения банком решения налогового органа о приостановлении таких операций и до полного списания денежных средств со счета в банке на основании инкассового поручения.

Эта поправка обусловлена тем, что на практике возможны ситуации, когда налогоплательщик в установленном порядке погасил налоговую задолженность, а инспекция в силу различных причин своевременно не приняла решение о снятии блокировки на банковские счета налогоплательщика. Таким образом, сам факт полной уплаты задолженности по налогам и сборам на основании инкассового поручения автоматически будет означать снятие ограничения операций по счетам. В результате добросовестный налогоплательщик в данном вопросе не будет зависеть от своевременности вынесения сотрудником налогового органа решения об отмене блокировки банковских счетов.

Предлагается исключить п. 12 из ст. 76 НК РФ. Эта норма ущемляет права как кредитных организаций, так и налогоплательщика. Указанную норму предлагается заменить новым пунктом, регламентирующим порядок закрытия заблокированных счетов налогоплательщиков в банках при отсутствии на них денежных средств и наличии заявления организации-налогоплательщика о расторжении договора банковского счета.

В разд. 2 Основных направлений говорится о совершенствовании налога на добавленную стоимость. Планируется внедрить систему специальной регистрации плательщиков НДС, продолжить работу по оптимизации перечня документов, подтверждающих обоснованность применения нулевой ставки, уточнить порядок налогообложения организаций - собственников жилья, применения НДС при расчетах неденежными средствами и др. Однако в документе не предусматривается принципиальных способов решить проблему исчисления, взимания и возмещения НДС.

Возможно, специальная регистрация плательщиков НДС приведет к дополнительному усложнению администрирования налогов и для инспекций, и для налогоплательщика. Администрирование налогов, в том числе и НДС, должно проводиться с учетом презумпции добросовестности налогоплательщика. Необходимо также отметить, что действующее законодательство РФ уже предусматривает ответственность за представление при регистрации документов, содержащих заведомо ложные сведения.

Целесообразно наряду с переходом к уведомительному порядку подтверждения права на применение нулевой ставки сократить перечень документов, предусмотренных налоговым законодательством для подтверждения ее применения, до одной лишь таможенной декларации с отметкой о вывозе товара в режиме экспорта. Однако об этом в проекте Минфина России не говорится.

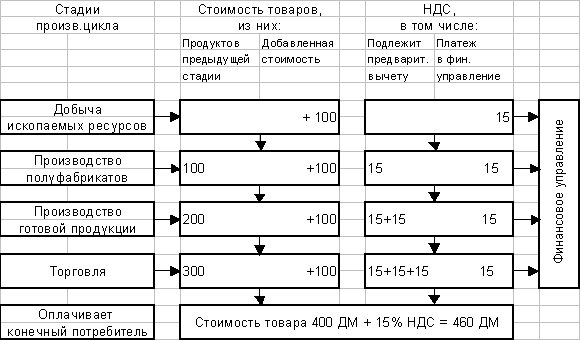

Необходимо, кроме того, всесторонне рассмотреть вопрос о снижении ставки НДС. Цели и задачи макроэкономического развития России до 2020 г. требуют достаточно устойчивой финансовой базы. Учитывая, что НДС является одним из основных налоговых источников пополнения федерального бюджета, к вопросу о снижении его ставки нужно подходить крайне взвешенно, оценив все возможные риски. Вполне возможно, что наиболее реалистичным в среднесрочной перспективе является снижение ставки НДС до 15% в 2009 г.

В разд. 3 Основных направлений предусматривается ряд мер, направленных на косметическое реформирование единого социального налога. Таких мер явно недостаточно, поэтому следует:

- провести комплекс мероприятий по реформированию ЕСН в направлении дальнейшего сокращения налоговой нагрузки на фонд оплаты труда;

- ввести разделение ЕСН на налоговый платеж и страховые взносы в государственные внебюджетные фонды социального, медицинского и пенсионного страхования;

- установить порядок, предусматривающий использование при уплате ЕСН одного платежного поручения, при условии выработки соответствующей казначейской технологии;

- освободить от обложения ЕСН суммы пенсионных взносов, уплачиваемые юридическими лицами (налогоплательщиками) в пользу работников по договорам негосударственного пенсионного обеспечения, заключаемым с негосударственными пенсионными фондами (НПФ), имеющими соответствующие государственные лицензии.

При доработке разд. 4 Основных направлений, в котором говорится об изменениях в гл. 22 "Акцизы" НК РФ, предлагается дополнительно рассмотреть, в частности, следующий вопрос. Пункт 1 ст. 201 НК РФ (в ред. Федерального закона от 26 июля 2006 г. N 134-ФЗ) не изменяет перечень первичных документов, на основании которых осуществляются вычеты по акцизу. А это значительно ограничивает право налогоплательщика на применение вычета, поскольку перечень документов, возникающих в практической деятельности налогоплательщиков, намного шире. При этом п. 15 ст. 201 НК РФ вводит иной перечень документов, необходимых для осуществления вычетов по прямогонному бензину, несмотря на то что прямогонный бензин - это один из видов подакцизных товаров.

В разд. 6 Основных направлений речь идет о направлениях реформирования налога на прибыль организаций и в большей степени о совершенствовании амортизационной политики. Специалисты Минфина России справедливо отмечают, что в среднесрочной перспективе состав амортизационных групп следует изменить таким образом, чтобы сократить сроки полезного использования отдельных видов амортизируемых основных средств, рассмотреть ситуацию с переносом на будущее убытков реорганизуемых или приобретаемых компаний и др.

Однако в целом меры, предлагаемые Минфином России, не смогут дать экономике РФ мощный импульс к развитию, стимулировать рост промышленности и привести к обновлению основных фондов предприятий. Для достижения указанных целей нужно:

- рассмотреть вопрос о возврате инвестиционной льготы по налогу на прибыль организаций (в части средств, инвестируемых предприятиями на расширение и модернизацию собственного производства, на пополнение основных производственных фондов);

- дополнить абз. 1 п. 7 ст. 259 НК РФ новым текстом следующего содержания: "Лизинговые компании, учитывающие предмет лизинга на своем балансе, вправе начислять и признавать в качестве расхода амортизацию в суммах, пропорциональных суммам арендных (лизинговых) платежей по контракту. Применение такого механизма начисления амортизации осуществляется в случае, если это прямо указано в приказе об учетной политике в целях налогообложения".

Отметим, что противники восстановления нормы об инвестиционной льготе выдвигали аргумент о возможных злоупотреблениях и освоении неэффективных капитальных вложений с целью получить льготы. Предлагаемая возможность амортизировать в целях налогообложения имущество в лизинге пропорционально лизинговым платежам отчасти решает данный вопрос. С одной стороны, использование инструмента лизинга позволит уменьшать налоговую базу по налогу на прибыль по мере уплаты платежей - по аналогии с действующей льготой на финансирование капитальных вложений. С другой стороны, будут существенно затруднены злоупотребления со стороны налогоплательщиков, так как лизинговые компании имеют определенные особенности (дорожат деловой репутацией, обеспечивают большую прозрачность своей деятельности).

Еще нужно рассмотреть вопрос об увеличении до 30% амортизационной премии для организаций, приобретающих активную часть основных производственных фондов (машины и оборудование) по перечню в соответствии с Классификацией основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 1 января 2002 г. N 1).

Раздел 7 Основных направлений содержит предложения по совершенствованию налога на добычу полезных ископаемых. В порядке обсуждения отметим также, что в среднесрочной перспективе целесообразно рассмотреть вопрос о разработке специального налогового режима при недропользовании. Ориентировочно структура данного специального налогового режима представляется в таком обобщенном виде.

Раздел 1. Новый налог (система платежей) на основе кардинально переработанного налогового законодательства в отношении недропользования, исходя из рентообразующих принципов.

Раздел 2. Экономическое стимулирование рационального и комплексного освоения недр (льготы и ограничения).

Раздел 3. Режим соглашений о разделе продукции в другой редакции, устраняющей допущенные принципиальные ошибки (компенсационные затраты, распределение прибыли и пр.).

Раздел 4. Система платежей, налогов и сборов по малому и среднему горному предпринимательству в зависимости от вида его деятельности.

Раздел 9 Основных направлений посвящен вопросам реформирования специальных налоговых режимов. Минфин России, признавая низкий уровень развития малого бизнеса в России по сравнению с ведущими зарубежными странами, на среднесрочную перспективу предлагает, в частности:

- прекратить практику искусственного разделения организаций для получения доступа к специальным налоговым режимам в целях минимизации налогообложения;

- на основании отраслевых исследований базовой доходности разработать порядок определения базовой доходности по видам предпринимательской деятельности, облагаемым единым налогом на вмененный доход.

Указанные предложения в целом могут быть поддержаны, однако они представляются явно недостаточными для активного развития малого и среднего предпринимательства на период до 2020 г. Предлагается увеличить предельную величину годового дохода налогоплательщика, применяющего упрощенную систему налогообложения, с 20 млн руб. до 56 млн руб. Это будет более или менее соответствовать реальным показателям экономической деятельности субъектов малого предпринимательства на современном этапе.

Предлагается также освободить плательщиков ЕНВД от обязанности ведения бухгалтерского учета, заменив ее обязанностью ведения книги учета доходов и расходов по аналогии с плательщиками, применяющими упрощенную систему налогообложения. Нужно, кроме того, отменить применение кассовых аппаратов плательщиками ЕНВД.

Отдельно стоит отметить, что в планах Минфина России по совершенствованию налоговой системы на среднесрочную перспективу не отражены вопросы реформирования налога на имущество организаций, стимулирования инновационной деятельности, создания налоговых стимулов для привлечения инвестиций, которые приобретают ключевое значение в связи с программой экономического развития России на период до 2020 г.

Заключение

За последние годы в сфере реформирования налогового законодательства достигнуты определенные позитивные результаты. В первую очередь это уменьшение ставок по основным налогам, а значит, и определенное снижение налогового бремени налогоплательщиков. Налоговая система упростилась благодаря отмене "оборотных" налогов, налога с продаж, налога с имущества, переходящего в порядке наследования и дарения.

К результатам налогового реформирования, которые заслуживают положительной оценки, можно отнести и введение специальных налоговых режимов - упрощенной системы налогообложения и единого налога на вмененный доход для определенных видов деятельности, а также для сельскохозяйственных товаропроизводителей. Эти действия тоже направлены на снижение налогового бремени налогоплательщиков, упрощение процедуры налогообложения и администрирования. В итоге с 1 января 2006 г. в Российской Федерации действует 14 налогов и сборов (в том числе 9 федеральных, 3 региональных, 2 местных) и 4 специальных налоговых режима.

Тем не менее, приходится констатировать, что российская налоговая система по-прежнему несовершенна. Присущие ей недостатки все еще предоставляют недобросовестным налогоплательщикам значительные возможности уклоняться от уплаты налогов, стимулируют развитие теневой экономики, коррупции и организованной преступности.

Нельзя еще сказать, что в полной мере стимулируются инвестиционная, инновационная и предпринимательская активность, расширение производства. Ведь налоговые механизмы, задействованные для достижения этих целей, используются недостаточно и имеют в основном фискальную направленность.

Отдельного внимания заслуживают нормативная база и сами процедуры налогообложения. Их сложность и неоднозначность, а также нестабильность влекут за собой большие затраты не только на ведение бухгалтерского и налогового учета, но и на содержание налоговых органов. Перманентная налоговая реформа приводит к тому, что налогоплательщику становится все сложнее планировать свою экономическую и финансовую деятельность, оптимизировать налоговые платежи, сочетать интересы бизнеса с интересами и законными требованиями государства.

Кроме того, сложившаяся система налогообложения постоянно вытесняет капиталы из производственного сектора, не позволяет развиваться нормальному инвестиционному процессу, так как блокирует важнейший источник внутренних инвестиций - добавочный доход. В результате наблюдается постоянный отток национального капитала за рубеж при недостаточном встречном потоке иностранного капитала.

Основными целями современной налоговой системы Российской Федерации должны быть стимулирование развития рыночных институтов и механизмов хозяйствования, создание благоприятных условий для повышения эффективности производства и обновления основных фондов предприятий, понижение общей налоговой нагрузки на экономику и бизнес.

Снижение налогового бремени должно сопровождаться понижением затрат на функционирование административной налоговой системы, а также развитием "социальной" и "регулирующей" функций налогов.

Таким образом выделяются следующие приоритетные направления реформирования налоговой системы и проблемы, подлежащие решению:

- активное налоговое стимулирование экономического и промышленного развития России;

- достижение стабильности и сбалансированности налоговой системы;

- обеспечение социальной справедливости налоговой системы;

- ослабление общей налоговой нагрузки путем постепенного снижения ставок, введения дополнительных льгот по отдельным федеральным налогам (НДС, налогу на прибыль);

- дальнейшее совершенствование НДПИ, реформирование ЕСН;

- создание благоприятных налоговых условий для развития малого и среднего предпринимательства;

- усиление налогового стимулирования инновационных предприятий;

- облегчение налоговой нагрузки на фонд оплаты труда;

- улучшение налогового администрирования и снижение издержек налогоплательщиков на обслуживание налоговых органов, включая упрощение процедур обжалования решений налоговых органов;

- упрощение бухгалтерской и налоговой отчетности предприятий;

- совершенствование юридической техники и понятийного аппарата НК РФ.

Список литературы:

· Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.).

· Налоговый кодекс РФ (с изменениями и дополнениями).

· Таможенный кодекс РФ (с изменениями и дополнениями).

· Федеральный закон от 08.12.2003г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности».

· Федеральный закон от 27.07.2006г. № 137-ФЗ «О внесении изменений в часть 1 и часть 2 НК РФ и в отдельные законодательные акты РФ в связи с осуществлением мер по совершенствованию налогового администрирования».

· Закон РФ от 21.05.1993г. № 5003-1 «О таможенном тарифе» (ред. от 03.12.2007г.).

· Постановление Правительства РФ от 18.05.1992г. № 328 «О развитии отношений между РФ и Генеральным соглашением по тарифам и торговле».

· Бурцев В.В. Государственный финансовый контроль: методология и организация. М., 2000.

· Дадашев А.З., Лобанов А.В. Налоговое администрирование в Российской Федерации. М., 2005.

· Пономарев А.И., Игнатова Т.В. Налоговое администрирование в Российской Федерации. М., 2006.

· Налоговая политика России: проблемы и перспективы / Под ред. И.В. Горского. М., 2003.

· Абрамчик Л.Я. Налоговое администрирование в системе финансового контроля // Финансовое право, 2005, N 6.

· Артемьев А.А., Кашина М.Н. Принципы определения и контроля цен для целей налогообложения: идет процесс обсуждения // Налоговая политика, 2008, № 3.

· Евсеева И.В. Влияние налогов и сборов на формирование доходной части бюджетов // Налоговое планирование, 2007, № 4.

· Емельянов А.И., Заточный М.С. Применение статьи 40 НК РФ. Анализ судебной практики // Налоговед, 2007, N 9.

· Иванов А.Г. Понятие администрирования налогов // Финансовое право, 2005, N 9.

· Зубарева И.Е. Минфин России определился с планом развития налоговой системы на ближайшие годы // Финансовые и бухгалтерские консультации, 2008, № 3.

· Клементьева Т.Н. Некоторые вопросы налогового администрирования // Финансовое право, 2007, № 9.

· Мун А.С. Формирование системы налогового планирования на малых предприятиях // Налоги (газета), 2006, N 24.

· Пансков В.Г. О принципах налогообложения физических лиц // Финансы, 2008, № 1

· Титов А.С. Формы, методы, виды налогового контроля и их юридическое содержание // Финансовое право, 2005, N 6.

· Фадеев Д.Е. Налоговые поправки – в 5 Государственную Думу // Ваш налоговый адвокат, 2007, № 10, № 11.

· Шаталов С.Д. Налоговая политика и практика // Финансы, 2005, N 5.

· Шубин Д.А., Гренова М.Г. Основные направления налоговой политики в России // Ваш налоговый адвокат, 2007, № 3.

· Щекин Д.М. Налоговые риски и тенденции развития налогового права // Статус, 2007.

· Юрмашев Р.С. Трансфертное ценообразование и контроль за применением трансфертных цен в России // Аудиторские ведомости, 2007, N 11.

[1] Налоговая политика России: проблемы и перспективы / Под ред. И.В. Горского. М., 2003.

[2] Абрамчик Л.Я. Налоговое администрирование в системе финансового контроля // Финансовое право. 2005. N 6.

[3] Иванов А.Г. Понятие администрирования налогов // Финансовое право. 2005. N 9.

[4] Пономорев А.И., Игнатова Т.В. Налоговое администрирование в Российской Федерации. М., 2006.

[5] Н.Клементьева. Некоторые вопросы налогового администрирования // Финансовое право, 2007, № 9

[6] Большой энциклопедический экономико-юридический словарь. Казань, 2006. С. 728.

[7] Дадашев А.З., Лобанов А.В. Налоговое администрирование в Российской Федерации. М., 2005.

[8] Мун А.С. Формирование системы налогового планирования на малых предприятиях // Налоги (газета). 2006. N 24

[9] Большой энциклопедический экономико-юридический словарь. Казань, 2006. С. 911

[10] Большой энциклопедический экономико-юридический словарь. Казань, 2006. С. 450

[11] Шаталов С.Д. Налоговая политика и практика // Финансы. 2005. N 5.

[12] Бурцев В.В. Государственный финансовый контроль: методология и организация. М., 2000.

[13] Титов А.С. Формы, методы, виды налогового контроля и их юридическое содержание // Финансовое право. 2005. N 6.

[14] Емельянов А.И., Заточный М.С. Применение статьи 40 НК РФ. Анализ судебной практики // Налоговед. 2007. N 9

[15] Петрунин В.В. О трансфертном ценообразовании // Все о налогах. 2005. N 7

[16] Юрмашев Р.С. Трансфертное ценообразование и контроль за применением трансфертных цен в России // Аудиторские ведомости. 2007. N 11

[17] И.Е.Зубарева. Минфин России определился с планом развития налоговой системы на ближайшие годы // Финансовые и бухгалтерские консультации, 2008, N 3

Похожие работы

... от фонда заработной платы составляют 6,8%. Сумма отчислений, как и в США, делится в равной пропорции между работодателями и работником. Характеризуя далее организацию налоговой системы в Германии, следует также отметить, что в ней применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высокодоходные земли перечисляют часть своих финансовых ресурсов менее развитым землям, ...

... в различных пропорциях на всех уровнях, таможенные пошлины поступают только в федеральный бюджет, а налоги последних двух категорий взимаются налоговыми службами штатов и местными органами власти. Современную налоговую систему в Соединенных Штатах в целом характеризуют следующие черты: 1) прогрессивный характер налогообложения: 2) дискретность налоговых начислений – каждая более высокая ставка ...

... эти налоги обеспечивают столь необходимую стабильность поступлений средств в бюджет, позволяют поддержать его на уровне, соответствующем темпам обесценения денежных знаков. Действующая с 1 января 1994 г. новая налоговая система КНР включает 21 вид налога и отчисления в различные бюджетные фонды, которые также имеют характер налоговых платежей. Внесены значительные изменения в порядок взимания, ...

... : Нормативные правовые акты, регулирующие вопросы налогообложения, подлежат обязательному опубликованию в официальных изданиях. Следующим немаловажным документов составляющим правовую основу налоговой системы РК является Закон Республики Казахстан "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения". Закон "О внесении изменений и ...

0 комментариев