Навигация

Оценка объекта по методу дисконтирования доходов

17016

знаков

5

таблиц

0

изображений

5. Оценка объекта по методу дисконтирования доходов

Для определения стоимости объекта по методу дисконтирования доходов анализируются доходы и расходы за весь период коммерческого использования здания.

1. Определяется потенциальный валовой доход от аренды здания – PGI:![]()

rB – арендная плата за 1 кв. м полезной площади здания в месяц, тыс. руб.;

Sp – полезная площадь здания, кв. м.;

rb – арендная плата за 1 кв. м полезной площади подвала в месяц, тыс. руб.;

Sb – полезная площадь подвала, кв. м.;

m – количество месяцев получения арендной платы в анализируемом году.

2. Определяется действительный валовой доход – EGI:![]()

где k – коэффициент заполняемости здания (доля сданных в аренду площадей).

3. Определяются текущие операционные расходы (СОЕ) по эксплуатации здания путем суммирования:• фонда оплаты труда персонала;

• начислений на заработную плату (единый социальный налог) в размере 35, 6% от фонда оплаты труда персонала;

• платежей за коммунальные услуги;

• прочих расходов;

• амортизационных отчислений на восстановление здания в размере 1% от полной восстановительной стоимости здания (VR).

• налога на имущество в размере 2% от остаточной стоимости здания в каждом анализируемом году.

При расчете общей суммы платежей за коммунальные услуги и прочих расходов полезная площадь подвала не учитывается.

Остаточная стоимость здания (Vnrem) в каждом анализируемом году, начиная со второго, определяется по формуле:

![]()

где: Vn-1rem – остаточная стоимость здания в предыдущем году тыс. руб.;

А – амортизационные отчисления на восстановление здания в размере 1% от полной восстановительной стоимости здания, тыс. руб.

4. Определяется чистый операционный доход от аренды (NOI1) как разница между действительным валовым доходом и текущими операционными расходами:![]()

![]()

где NOI – чистый операционный доход от кафе, тыс. руб.

6. Определяется коэффициент дисконтирования – kd![]()

где: i – ставка дисконтирования, доли единицы.

7. Определяется дисконтированный денежный поток – DCF:![]()

![]()

где: DCFm, – дисконтированный денежный поток последнего, 5‑го года;

R – коэффициент капитализации для здания, который определяется на основе исходных данных по сопоставимым с оцениваемым объектам.

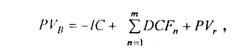

9. Определяется текущая стоимость здания – РVB:

где: IС – единовременные инвестиции, т.е. затраты на текущий ремонт помещений в здании, тыс. руб.

10. Определяется стоимость всего объекта недвижимости по метолу дисконтирования доходов – VDl:![]()

Анализируются все полученные по трем методам оценки значения стоимости объекта. Для этого кратко описываются преимущества и недостатки каждого из использованных методов оценки применительно к оцениваемому объекту с учетом его специфических особенностей (местоположения, доходности и т.п.) и состояния рынка недвижимости. На основании этого, полученным различными методами оценкам присваиваются весовые коэффициенты в долях единицы (общая сумма коэффициентов должна быть равна единице), и определяется средневзвешенное значение стоимости объекта, которое и принимается в качестве рыночной стоимости оцениваемого объекта недвижимости.

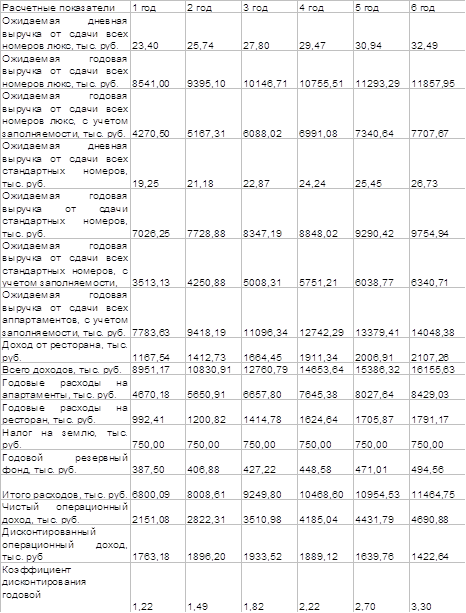

Таблица 5 Расчет стоимости здания методом дисконтирования доходов

| Наименование показателей | Значение показателей по годам | ||||

| 1 год | 2 год | 3 год | 4 год | 5 год | |

| Полезная площадь здания, кв. м | 1979,60 | 2403,80 | 2545,20 | 2686,60 | 2686,60 |

| Полезная площадь подвала, кв. м | 89,60 | 108,80 | 115,20 | 121,60 | 121,60 |

| Ставка арендной платы за 1 кв. м полезной площади здания в месяц, тыс. руб. | 0,30 | 0,32 | 0,35 | 0,37 | 0,40 |

| Ставка арендной платы за 1 кв. м полезной площади подвала в месяц, тыс. руб. | 0,10 | 0,11 | 0,12 | 0,12 | 0,13 |

| Потенциальный валовой доход от аренды здания, тыс. руб. | 3563,28 | 9345,97 | 10628,76 | 11992,98 | 12766,72 |

| Потенциальный валовой доход от аренды подвала, тыс. руб. | 8,96 | 11,75 | 13,36 | 15,08 | 16,05 |

| Итого потенциальный валовой доход, тыс. руб. | 3572,24 | 9357,72 | 10642,12 | 12008,06 | 12782,77 |

| Коэффициент заполняемости | 0,7 | 0,85 | 0,9 | 0,95 | 0,95 |

| Действительный валовой доход, тыс. руб. | 2500,57 | 7954,07 | 9577,91 | 11407,66 | 12143,64 |

| Фонд оплаты труда персонала, тыс. руб. | 240 | 480 | 480 | 480 | 480 |

| Единый социальный налог, тыс. руб. | 85,44 | 170,88 | 170,88 | 170,88 | 170,88 |

| Плата за коммунальные услуга, тыс. руб. | 593,88 | 1442,28 | 1527,12 | 1611,96 | 1611,96 |

| Прочие расходы, тыс. руб. | 356,328 | 865,368 | 916,272 | 967,176 | 967,176 |

| Остаточная стоимость здания, тыс. руб. | 2897,23 | 2862,74 | 2828,25 | 2793,75 | 2759,26 |

| Налог на имущество, тыс. руб. | 57,94 | 57,25 | 56,56 | 55,88 | 55,19 |

| Амортизационные отчисления на восстановление здания, тыс. руб. | 34,49 | 34,49 | 34,49 | 34,49 | 34,49 |

| Итого текущие операционные расходы, тыс-руб. | 4265,32 | 5913,02 | 6013,58 | 6114,14 | 6078,95 |

| Чистый операционный доход от аренды, тыс. руб. | -1764,75 | 2041,05 | 3564,33 | 5293,52 | 6064,68 |

| Чистый операционный доход от кафе, тыс. руб. | 120 | 240 | 240 | 240 | 240 |

| Денежный поток, тыс. руб. | -1644,75 | 2281,05 | 3804,33 | 5533,52 | 6304,68 |

| Ставка дисконтирования, % | 22 | 25 | 27 | 29 | 30 |

| Коэффициент дисконтирования | 0,82 | 0,64000 | 0,48819 | 0,36111 | 0,26933 |

| Дисконтированный денежный поток, тыс. руб. | -1348,16 | 1459,87 | 1857,24 | 1998,22 | 1698,03 |

| Инвестиции (затраты на ремонт), тыс. руб. | 1200 | 0 | 0 | 0 | 0 |

| Текущая стоимость перепродажи (реверсии) здания, тыс. руб. | 15,436 | ||||

| Стоимость здания по методу дисконтирования доходов, тыс. руб. | 19901,2 | ||||

Похожие работы

... времени. Теоретическим фундаментом процесса оценки является единый набор оценочных принципов. В их основу положены модели наблюдавшегося ранее экономического поведения людей, имевших дело с недвижимостью. Принципы оценки объектов недвижимости могут быть условно объединены в следующие четыре группы: - принципы, основанные на представлениях пользователя; - принципы, связанные с объектами ...

... преимуществ от владения объектом недвижимости: чем больше положительных ожиданий, тем выше стоимость недвижимой собственности. Принцип внешнего воздействия основан на учете изменения стоимости недвижимости, вызванного влиянием изменяющихся факторов внешней среды. Основные внешние факторы, влияющие на стоимость недвижимости: экономические: уровень доходов населения и бизнеса, близость к центрам ...

... от центра изменяется номер зоны градостроительной ценности. Ставка земельного налога используется также при определении нормативной цены земельных участков. 2. Метод капитализации дохода и его использование при оценке объектов недвижимости Корректировки цен продаж сравнимой недвижимости делаются потому, что цены продаж ее известны, а стоимость оцениваемой недвижимости не известна. С ...

... пошлины, динамика курса доллара, инфляция, безработица, уровень и условия оплаты труда, потребность в объектах недвижимости, развитие внешнеэкономической деятельности и т.д.). Макроэкономические показатели характеризуют инвестиционный климат в стране, содержат информацию о том, повлияет ли и как именно на деятельность предприятия изменение макроэкономической ситуации. Факторы макроэкономического ...

0 комментариев