Навигация

1.2.2 Рыночный подход

Сравнительный (рыночный) подход к оценке недвижимости характеризуется анализом рыночных продаж объектов, аналогичных и сходных с оцениваемым. Для того чтобы данный подход был применен к конкретной ситуации, необходимо обладать большим объемом накопленных и достоверных статистических данных о продажах сопоставимых объектов недвижимости, что возможно только при условии высокой развитости рынка недвижимости.

В российских условиях для оценки объектов рыночным методом приходится использовать любые имеющиеся сведения о прошедших сделках по объектам, так как проблема поиска информации для данного метода осложняется ее закрытостью.

При оценке стоимости банка суть данного подхода заключается в том, что курс акций банка отражает рыночную привлекательность этого банка как объекта приобретения и инвестирования. Показатель рыночной привлекательности обычно рассчитывается по открытым акционерным обществам, акции которых котируются на фондовых биржах. Для того чтобы определить показатель рыночной привлекательности банка, выпустившего только обыкновенные акции, необходимо разделить прибыль после налогообложения за истекший год на число акций, находящихся в обращении на конец этого года. Полученный показатель является доходом на одну акцию. Затем рыночная продажная цена акций на любую произвольно выбранную дату соотносится с полученным результатом - доходом в расчете на одну акцию, в результате чего определяется показатель рыночной привлекательности. Для российской практики данный подход в настоящее время практически невозможно использовать на практике, ибо акции российских коммерческих банков, за исключением Сбербанка, на фондовых биржах не котируются. Тем не менее, задача прогнозирования курсовой стоимости акций банков после слияний остается актуальной.

1.2.3 Доходный подход

Рынок аренды в отличие от рынка продаж является наиболее динамичным, более открытым и богатым с информационной точки зрения. Доходы от аренды в большинстве случаев являются основой для применения доходного подхода к оценке недвижимости.

Общепризнанно, что доходный подход – это наиболее информационно обеспеченный и, следовательно, наиболее достоверный подход к оценке нежилой недвижимости России. Кроме того, доходный подход при всей сложности является наиболее сильным и гибким инструментом оценки, способным решать задачи не только в области недвижимости, но и в других областях: интеллектуальной собственности, бизнеса, инвестиционных проектов и др. Рассмотрим доходный подход подробнее.

В мировой практике при доходном подходе используются: метод прямой капитализации и метод дисконтирования денежных доходов.

Метод прямой капитализации основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации. Понятие ЧОД представляет собой рассчитанную устойчивую величину ожидаемого годового чистого дохода, полученного от оцениваемого имущества после вычета операционных расходов и резервов на замещение. Определение ЧОД базируется на предположении, что имущество будет сдано в аренду по рыночным арендным ставкам, а в качестве прогнозного периода расчета будет взят наиболее типичный год владения.

Расчет ЧОД начинается с определения потенциального валового дохода (ПВД) – ожидаемой суммарной величины рыночной арендной платы и платы от дополнительных услуг, которые сопутствуют основному виду деятельности (плата за пользование стоянкой, за установление настенной рекламы и т.д.). Следующим шагом расчета ЧОД является определение эффективного валового дохода (ЭВД). Для получения ЭВД предполагаемые потери от незанятости арендных площадей и неуплаты арендной платы вычитаются из потенциального валового дохода. Эти потери согласуются с вероятностью того, что часть арендной платы в течение прогнозируемого года не будет собрана, а часть площадей останется не занятой арендаторами. Так как в оценочной деятельности не существует стандартов для определения этих потерь, то лучшим способом для получения информации является рассмотрение сходного объекта собственности, для которого имеются данные по рентным платежам за продолжительный период времени, из которых можно узнать уровень потерь на практике.

ЧОД рассчитывается как разница между величиной ЭВД и величиной операционных расходов (ОР). Операционными расходами называются периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода, их принято делить на:

условно-постоянные;

условно-переменные (эксплуатационные);

расходы (резерв) на замещение.

К условно-постоянным ОР относятся расходы, размер которых не зависит от степени загруженности объекта. Как правило, это налоги на имущество, арендная плата за землю, НДС, расходы на страхование.

К условно-переменным ОР относятся расходы, размер которых зависит от степени загруженности объекта и уровня предоставляемых услуг. Основные условно-переменные расходы – это расходы на управление, коммунальные платежи, на обеспечение безопасности и т.д.

Расходы на замещение вычитаются как ежегодные отчисления (резерв) в фонд замещения (аналогично бухгалтерской амортизации).

Формула оценки выглядит так:

![]() (1)

(1)

где Vост- текущая стоимость (стоимость на момент оценки) бизнеса,

CF - годовой денежный поток,

R - коэффициент капитализации.

Наиболее сложным этапом оценки недвижимости методом капитализации является определение коэффициента (или ставки) капитализации. В западном классическом варианте метод прямой капитализации предусматривает для капитализации использовать коэффициент (ставку), извлекаемый из рыночных сделок, по которым одновременно известны цена аренды и цена продажи. Практика показывает, что в российских условиях найти такую информацию невозможно.

Коэффициент капитализации при оценке бизнеса обычно определяется как разница между ставкой дохода на капитал (ставкой дисконта) для оцениваемого предприятия и ожидаемым среднегодовым темпом роста дохода предприятия.

Формула для нахождения коэффициента капитализации имеет вид:

![]() (2)

(2)

где R - коэффициент капитализации,

r - ставка дисконта,

g - ожидаемый среднегодовой темп роста дохода.

Другим методом определения коэффициента капитализации является метод суммирования (кумулятивного построения). Суть метода состоит в том, что в качестве базовой применяется безрисковая ставка процента и к ней последовательно прибавляются поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости (премия за риск вложения в объект недвижимости, премия за низкую ликвидность, поправка на инвестиционный менеджмент и др.).

Как свидетельствует анализ последних периодических изданий, в западной оценочной практике главную роль в настоящее время играет метод дисконтирования денежных доходов. Метод дисконтирования денежных потоков – наиболее универсальный расчетный инструмент капитализации, позволяющий определить настоящую стоимость будущих денежных потоков. Денежные потоки могут произвольно изменяться, неравномерно поступать и отличаться высоким уровнем риска. Это связано со спецификой такого понятия, как недвижимое имущество. Недвижимое имущество приобретается инвестором в основном из-за определенных выгод в будущем. Инвестор рассматривает объект недвижимости в виде набора будущих преимуществ и оценивает его привлекательность с позиции того, как денежное выражение этих будущих преимуществ соотносится с ценой, по которой объект может быть приобретен.

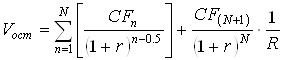

Формула оценки бизнеса в данном случае имеет вид:

|

где Vост - оценка стоимости компании (чистая текущая стоимость),

n - 0,1,2,...,N - интервалы планирования,

CFn - денежный поток (отрицательный или положительный) в интервал планирования n,

CF(N+1) - стабильный годовой денежный поток остаточного периода, определяемый по первому году, следующему после периода планирования,

- ставка дисконты (ставка дохода на инвестированный капитал),

R - коэффициент капитализации для остаточного периода.

При расчете рыночной стоимости объекта недвижимости методом дисконтирования денежных потоков последовательно определяются:

срок прогнозного периода (срок проекта);

чистый операционный доход;

прогнозные (будущие) денежные потоки по каждому периоду проекта;

возможный денежный поток от реверсии (продажи) объекта недвижимости в конце прогнозного периода;

ставка дисконтирования для будущих денежных потоков;

рыночная стоимость объекта недвижимости.

Срок прогнозного периода зависит от ряда факторов: уровня и темпа инфляции; типа объекта; климатических условий, в которых он функционирует, и др. В международной оценочной практике принято принимать средний срок проекта, если иное не предусмотрено дополнительными условиями, равным 7 – 10 годам. Для российских условий типичным сроком проекта можно принять период, равный 3-5 годам.

В соответствии с принципом ожидания основной оценки рыночной стоимости доходным методом является ЧОД, который способен генерировать в стоимость посредством дисконтирования. Этот доход должен быть спрогнозирован для каждого года использования объекта. Расчет ЧОД выполняется путем прогноза формирующих его доходов и расходов.

Для прогнозирования денежного потока от реверсии обычно выбирается один из трех способов:

прямое задание величины реверсии;

прогнозирование тенденции изменения стоимости собственности за период владения;

применение ставки дисконтирования к потоку денежных средств после уплаты налогов послепрогнозного периода.

Ставка дисконтирования определяется как средняя норма прибыли, которую инвесторы ожидают получить на капиталовложения в схожие объекты в условиях данного рынка. Поскольку норма прибыли прямо пропорциональна риску, ставка дисконтирования прямо зависит от того, насколько высоко средний оценивает уровень риска, связанный с вложением средств в покупку данной недвижимости. Чем выше уровень риска, тем больше ставка дисконтирования и соответственно меньше стоимость будущих доходов. При расчете ставки дисконтирования следует учитывать, что она рассматривается как нижний предельный уровень доходности вложений, при котором инвестор допускает возможность вложений своих средств в данный объект, учитывая, что имеются альтернативные вложения, предполагающие получение дохода с той или иной степенью риска. Для расчета ставки дисконтирования используется несколько методик, наиболее предпочтительными из которых являются метод цены капитальных вложений и метод суммирования.

Так как метод суммирования был рассмотрен выше, то остановимся подробнее на методе цены капитальных вложений.

Этот метод расчета ставки дисконтирования основан на анализе информации фондового рынка. Расчет производится на основании трех компонентов:

номинальная безрисковая ставка;

общая доходность рынка в целом (среднерыночный портфель ценных бумаг);

коэффициент бета.

При расчете номинальной безрисковой ставки можно пользоваться показателями по безрисковым операциям – как среднеевропейскими, так и российскими. Для повышения точности расчета безрисковую составляющую ставки дисконтирования можно вычислять исходя из данных о котировках отечественных и европейских ценных бумаг.

В качестве среднерыночной доходности используется доходность по сбалансированному инвестиционному портфелю ценных бумаг. Список акций на основе котировок, которых рассчитывается средняя доходность, регулярно публикуется в средствах массовой информации и в Интернете.

Метод расчета коэффициента бета заключается в анализе ключевых факторов макроэкономического, отраслевого, финансового и законодательного рисков, оказывающих влияние на компанию.

Процесс расчета настоящей стоимости осуществляется посредством приведения к текущей стоимости будущих денежных потоков по каждому периоду проекта на основе применения теории денежной стоимости во времени и заключается в последующем сложении всех полученных значений и выручки от продажи (реверсии).

Хотелось бы отметить, что в условиях развитого рынка недвижимости все три подхода при использовании достоверных данных должны приводить к примерно одинаковым результатам. Результат оценки, полученный каким-либо методом, существенно отличающийся от других, является симптомом того, что в процессе оценки была либо использована недостоверная информация, либо была допущена ошибка методического или математического характера.

Чтобы составить итоговое заключение о рыночной стоимости объекта недвижимости, необходимо провести окончательное согласование результатов оценки. Для этого нужно придать весовые коэффициенты результатам оценки, полученным каждым из трех подходов. Весовые коэффициенты показывают, какая доля стоимости, полученной в результате использования каждого из применяемых методов оценки, присутствует в итоговой величине рыночной стоимости оцениваемого объекта.

Согласование результатов, так же как и цели оценки, в какой-то степени отражает адекватность применения каждого из подходов. Так, если результаты оценки необходимы для страхования объекта, предпочтение отдается затратному подходу. Если необходимо определить рыночную стоимость объекта для купли-продажи, то чаще используют методы доходного и сравнительного подходов. Если результаты оценки необходимы для того, инвестировать определенные средства в развитие объекта недвижимости, то лучше использовать один из методов доходного подхода.

Глава 2. Оценка стоимости предприятия ЗАО «БИРЮСА»

Похожие работы

... предполагает построение прогноза доходов. В зависимости от равномерности поступления доходов выбирается либо метод капитализации, либо метод дисконтирования. В данном случае при оценке стоимости предприятия ООО «Сладкий рай» целесообразнее и понятнее будет использовать метод капитализации доходов. Суть метода капитализации заключается в определении величины ежегодных доходов и соответствующей ...

... величина выручки от продажи актива за вычетом затрат по продаже. Наиболее характерные особенности концепции оценки предприятия как действующего: 1. Стоимость предприятия как действующего – отдельный вид стоимости, который определяет стоимость предприятия для конкретного пользователя, что отражает его не рыночный характер. 2. Оценка стоимости предприятия как действующего предполагает оценку ...

... которые он применяет при оценке того или иного объекта оценки. Отметим, что при определенных условиях оценщик может аргументированно отказаться от применения одного или двух подходов оценки бизнеса. Глава 3. Оценка рыночной стоимости предприятия (бизнеса) ООО "Бенотех" 3.1 Краткая характеристика предприятия Компания ООО "Бенотех" появилась на рынке в марте 2001 года как производитель добавок для ...

... капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия. И наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих ...

0 комментариев