Значение анализа хозяйственной деятельности предприятия

Предмет и содержание анализа хозяйственной деятельности

Виды анализа

Характеристика методов прогнозирования и планирования при анализе хозяйственной деятельности

Особенности транспортной продукции

Характеристика предприятия

Анализ имущественного состояния предприятия

Анализ обеспеченности предприятия собственными оборотными средствами

Анализ финансового состояния

Разработка мероприятий

Экономико –географическая характеристика региона

Производственная программа по эксплуатации автобусного парка на 2009 год

Калькуляция себестоимости

Общая прибыль

Организация и функционирование службы охраны труда на предприятии

Анализ травматизма на предприятии

Расчет искусственного освещения для помещения ремонтного цеха

Требования к автобусам и водителям, выходящим на маршруты

Возможный рост производительности труда при постоянной численности, рассчитывается по формуле

Навигация

Значение анализа хозяйственной деятельности предприятия

Оценка финансово-хозяйственной деятельности автотранспортного предприятия

135276

знаков

26

таблиц

2

изображения

1. Значение анализа хозяйственной деятельности предприятия

1.1 Виды экономического анализа

Обеспечение эффективного функционирования предприятия требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования.

Экономический анализ — это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования.

В настоящее время анализ финансово-хозяйственной деятельности занимает важное место среди экономических наук. Его рассматривают в качестве одной из функций управления производством.

Система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений.

Планирование представляет очень важную функцию в системе управления производством на предприятии. С его помощью определяются каждого его направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования является обеспечение планомерности развития экономики предприятия и деятельности члена, определение путей достижения лучших конечных результатов производства.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса и выполнении планов. Поэтому одной из функций управления производством является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов.

Однако для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. Он является связующим звеном между учетом и принятием управленческих решений. В процессе анализа первичная информация проходит аналитическую обработку; проводится сравнение достигнутых результатов деятельности с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевым определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т. д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством обеспечивает его объективность и эффективность. Следовательно, экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

Управления анализом финансово-хозяйственной деятельности тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль анализа финансово-хозяйственной деятельности в подготовке информации для планирования, оценке качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Разработка планов для предприятий по существу также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденций развития экономики предприятия, выявляются и учитываются дополнительные резервы производства.

Анализ финансово-хозяйственной деятельности является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Анализ финансово-хозяйственной деятельности позволяет повысить уровень планирования, сделать его научно-обоснованным.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат и т. д.

Таким образом, анализ финансово-хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно-обоснованных планов и управленческих решений.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науки и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое н технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли анализа финансово-хозяйственной деятельности, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к анализу финансово-хозяйственной деятельности, имеют хорошие результаты, высокую экономическую эффективность.

Похожие работы

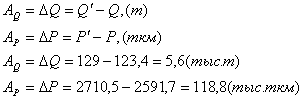

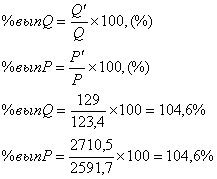

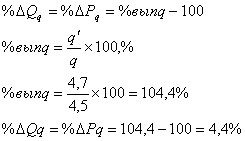

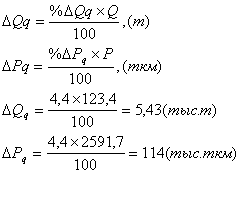

... 114 28,5 103,6 5 - в тткм % вып - в % 104,6 4,4 1,1 4 0,2 Глава II. Анализ расхода топлива на единицу транспортной работы (удельного расхода) анализ автоперевозка автотранспортное предприятие Для анализа используется прием процентных соотношений Расчет среднесуточного пробега по плану и факту () Тн – время в наряде (час); – среднетехническая скорость (км/час); – длина ...

... ресурсов, распространение передового опыта, ликвидацию негативных явлений и причин плохой работы. Выполнение курсовой работы связано с необходимостью проведения анализа основных направлений финансово–хозяйственной деятельности автотранспортного предприятия. 1. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО ОБЪЕМУ ПЕРЕВОЗОК 1.1 Анализ выполнения плана по производственной программе и производственной базе ...

... финансирования. Финансовая устойчивость оценивается по соотношению собственных и заёмных средств в активах предприятия, по темпам накопления собственных средств в результате финансово-хозяйственной деятельности, по соотношению долгосрочных и краткосрочных обязательств предприятия, по достаточности обеспечения материальных оборотных средств собственными источниками. Существует два метода оценки ...

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

0 комментариев