Навигация

Проблеми та перспективи пенсійної реформи

25871

знак

0

таблиц

0

изображений

2. Проблеми та перспективи пенсійної реформи

Пенсійна реформа просувається повільно. Прогнозовані перетворення діючої системи пенсійного забезпечення в нову, сучасну страхову трирівневу пенсійну систему, яка гарантувала б громадянам України пенсії, адекватні їх праці, забезпечувала збалансованість економічних і соціальних інтересів у державі, суттєво підвищила рівень доходів осіб пенсійного віку, посилила стимули до праці і росту заробітної плати, не дали позитивних результатів, а виконання заходів, передбачених урядової Стратегією розвитку пенсійної системи, прийнятої в грудні 2005 р., фактично припинилося.

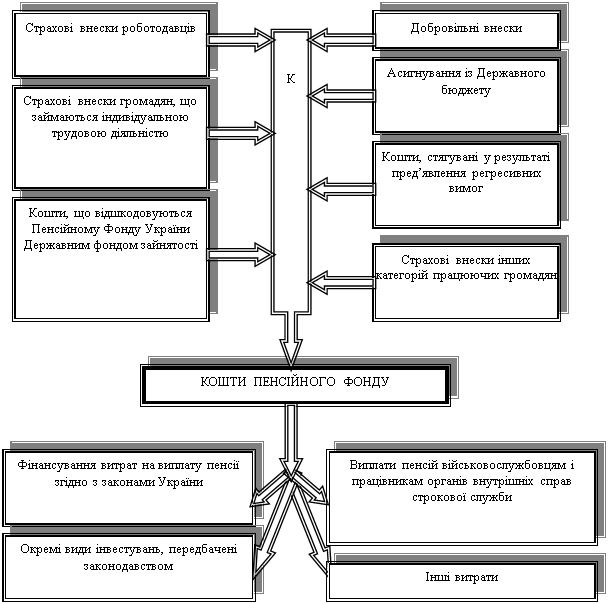

Кількаразове підвищення мінімального розміру пенсій до розміру прожиткового мінімуму без певних джерел фінансування, не збалансоване з ростом середньої заробітної плати та фінансовими можливостями Пенсійного фонду України, призвело до фінансової кризи пенсійної системи. Дефіцит коштів Пенсійного фонду в 2005 р. був покритий державним бюджетом (сумарна частка коштів державного бюджету у 2005 р. становила 23 млрд. грн., Або 35,1% бюджету Пенсійного фонду). У 2006 р. на подібні цілі витрачено близько 17,8 млрд. грн., З яких 7,3 млрд. грн. надійшло за рік з державного бюджету на покриття дефіциту коштів для виплати пенсій. Головний фактор зростання видатків Пенсійного фонду та державного бюджету - демографічна криза, внаслідок якої українці стали однією з найстаріших націй світу. Частка осіб у віці понад 60 років за п'ять останніх років збільшилася з 20,4% до 20,9%. Починаючи з 2001 р. кількість людей пенсійного віку і віку понад 60 років початок перевищувати кількість дітей.

На надходження до Пенсійного фонду України також впливає високий рівень демографічної навантаження на працездатне населення (13,2 млн. пенсіонерів на 15,6 млн. платників податків) - один з найвищих у Європі, а також наявність у значної частини застрахованих осіб пільг зі сплати внесків (спрощене оподаткування) та низька заробітна плата, яка у ¼ працюють нижче прожиткового мінімуму. Ці фактори посилюють незбалансованість солідарної системи, стримують запровадження накопичувальної системи пенсійного страхування та негативно впливають на розвиток недержавного пенсійного забезпечення.

Пенсійні виплати становлять близько 15% ВВП, на них направляються 19% видатків державного бюджету. За чинним законодавством в Україні зберігається найнижчий серед інших країн світу пенсійний вік для чоловіків і жінок, встановлено велику кількість пільгових пенсій. Прив'язка пенсій до мінімальної заробітної плати і прожиткового мінімуму призвели до зрівнялівки мінімальної та середньої пенсії, що в значній мірі впливає на трудову мотивацію працюючих і викликає невдоволення серед пенсіонерів.

Існує ряд проблем в області солідарної системи пенсійного забезпечення. Внаслідок недосконалої роботи центральних і місцевих органів виконавчої влади не покращується дисципліна зі сплати страхових пенсійних внесків, повільно здійснюється детінізація зайнятості та доходів, що є значним резервом для фінансової стабілізації пенсійної системи та системи соціального страхування в цілому. Як наслідок, в даний час внески в Пенсійний фонд сплачують лише 75% загальної чисельності зайнятого населення, а з бази нарахування укривається близько третини фонду оплати праці. Гостро стоїть питання про фактичне участі в пенсійному страхуванні фізичних осіб - суб'єктів підприємницької діяльності. Ця категорія населення в майбутньому може не отримати права на трудову пенсію, оскільки вона ухиляється від обов'язку утримувати нинішнє покоління пенсіонерів, не дотримується принципу, на якому грунтується солідарна система. Низький розмір внесків цій категорії приводить до загального заниження зароблених пенсій і є одним з факторів їх зрівнялівки.

Заборгованість по сплаті внесків на загальнообов'язкове державне пенсійне страхування підприємств, установ та організацій на 1 січня 2007 р. становить понад 1,1 млрд. грн.

У солідарній системі реформування звелося до введення нової формули розрахунку пенсії, яка фактично не спрацьовує, оскільки розмір мінімальної пенсії вище заробітної. Пенсійна система і надалі залишається в системі ручного управління, страхові початку підміняються підвищенням пенсій по категоріального ознаками, що призводить до посилення залежності пенсійної системи від державного бюджету.

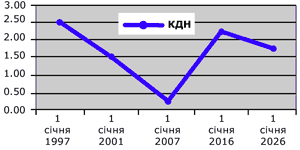

Приведення з 2005 р. мінімального розміру пенсії за віком до встановленого розміру прожиткового мінімуму для осіб, які втратили працездатність, призвело до значної зрівнялівки в розмірах призначених пенсій, що нівелює значимість трудового вкладу як основного показника реформіруемой пенсійної системи. Середній розмір пенсійних виплат на 1 січня 2007 р. становив 477,77 грн., Тобто збільшився у порівнянні з 2006 р. на 17%, з 2005 р. - на 34%, з 2004 р. - в 2,6 рази. Відношення середнього розміру пенсій до середньомісячної заробітної плати складає в даний час 43,3%. Майже 80% пенсіонерів отримують практично однакову пенсію, а 13,4% - менше прожиткового мінімуму.

Крім зрівнялівки пенсій допущено ще одне порушення принципу соціальної справедливості у вітчизняній пенсійній системі - нерівні умови призначення пенсій для різних категорій населення, особливо за професійною ознакою, що є елементом дискримінації. Основний фактор диференціації пенсії в даний час - закони, за якими вони призначаються .

3. Очікувані результати

Внаслідок здійснення реформи буде впроваджено багаторівневу пенсійну систему, побудовану на засадах соціальної справедливості, солідарності поколінь та соціального страхування. Це розширить можливості для підвищення добробуту людей похилого віку та зміцнення потенціалу економічного зростання.

Створення адекватної ринковій економіці пенсійної системи підвищить рівень відповідальності громадян за свою долю, спонукає їх залишати частину зароблених коштів на старість, допоможе подолати патерналістські настрої та очікування, швидше адаптуватися до нових умов життя.

Здійснення пенсійної реформи дасть змогу подолати бідність серед людей похилого віку, які все життя добросовісно працювали і створювали національне багатство.

Багаторівнева пенсійна система - це шлях до поступового зближення співвідношення між середніми розмірами пенсій і заробітної плати - з 34 до 65%. Будуть усунуті чинники соціальної несправедливості, перерозподілу коштів Пенсійного фонду на користь пільгових категорій. Доходи пенсіонерів перевищать прожитковий мінімум.

Пенсійна реформа адресується не тільки старшим поколінням, але й молоді, яка набуває завдяки цьому впевненості у своєму майбутньому.

Реформована пенсійна система стане потужним джерелом довготривалих інвестицій в економіку країни. Протягом 10 років їх обсяги можуть досягти близько 25 млрд. гривень. Це сприятиме розширенню зайнятості, зростанню доходів громадян та зміцненню фінансової бази пенсійної системи.

Дальше блокування пенсійної реформи мало б надзвичайно негативні наслідки для держави і людей, законсервувало б неприпустимо низький рівень пенсійного забезпечення. Спроби підвищити пенсії до рівня 50 - 60% заробітної плати без здійснення пенсійної реформи і запровадження багаторівневої пенсійної системи тільки шляхом збільшення нарахувань на фонд оплати праці до 60 - 70% будуть непосильним тягарем для економіки.

Висновки

Впровадження такої сучасної трирівневої пенсійної системи дало би змогу гідно забезпечити старість людям, які все життя працювали, сплачували податки, а тепер лише бажають бути забезпечені державою, на яку вони трудились кілька десятиліть, і дати надію в майбутньому сучасному поколінню. Усе так і мало б бути, але не в нашій країні.

Пенсійна реформа в країні йде з 2004 року. Більшість навіть не чули, а ті, хто чув – не замітили ніяких позитивних змін. Кілька раз підвищували розмір мінімальної пенсії до прожиткового мінімуму, але і тут наші політики змогли ще гірше ускладнити ситуацію: підняття розміру пенсій без певних джерел фінансування, не збалансоване з ростом середньої заробітної плати та фінансовими можливостями Пенсійного фонду України, призвело до фінансової кризи пенсійної системи. Україна не готова переходити до другого етапу пенсійної реформи при існуючому дефіциті пенсійного фонду. Нинішнім пенсіонерам через пару років просто не вистачить грошей. Майбутні ж пенсіонери взагалі ризикують залишитися без пенсії.

Потрібна накопичувальна система. Щоб перейти до накопичувальної системи, необхідно здійснити комплексну роботу економічного блоку уряду і соціального блоку. Передбачити інструменти фінансової диверсифікації пенсійних внесків, забезпечити збереження вкладів населення. Без розвитку цих фінансових інструментів, без розвитку фондового ринку, який у нас, на жаль, поки ще не розвинений, це неможливо. А адже світова практика доводить, що ресурси накопичувальної пенсійної системи є серйозним варіантом стимулювання економіки в цілому. Шкода, що чиновники не бачать цього. Все частіше виникає думка у людей : «я не вірю, що моя держава зможе мене забезпечити». І їх можна зрозуміти, адже якщо глянути на наших пенсіонерів та пенсіонерів європейських країн, то хочеться задати запитання: «чому я народився в Україні?». Якщо європейські дідусі і бабусі , дочекавшись пенсії, відправляються в кругосвітні подорожі, то наші пенсіонери, дочекавшись пенсіїї, відправляються на ринок, і не з бажанням тратити гроші, а з надією щось продати, аби добавити до “смішної” суми пенсії кілька гривень…

Список використаної літератури

1. www.pension.kiev.ua – сайт пенсійної реформи

2. nih-soft.narod.ru/PADCO/forum - Форум сайту "Пенсійна реформа в Україні"

3. pension.ukrinform.ua/ - Пенсійна реформа. Українське національне інформаційне агентство

4. www.legalweekly.com.ua/article/?uid=680

5. Гнибиденко И. Пенсионная реформа в Украине: состояние, проблемы, перспективы // Экономика Украины. – 2007. – № 4. – с. 4-11.

6. Малецкий А. Накопительная система // Вестник Пенсионного фонда Украины. – 2007. - № 1. – с. 20-21

7. http://www.npftpprf.ru/2006/12/20061206_03.html - стаття «По карману ли Украине пенсионная реформа?»

Похожие работы

... числі пенсійного забезпечення. 3. Закон України «Про пенсійне забезпечення військовослужбовців та осіб начальницького і рядового складу органів внутрішніх справ» від 9 квітня 1992 р. (із змінами) — визначає умови, норми і порядок пенсійного забезпечення громадян України і військовослужбовців Збройних сил України, Прикордонних військ України, Служби безпеки України, Управління державної охорони ...

... . Може самостійно здійснювати зовнішньоекономічну діяльність згідно з законодавством. 2.2 Порядок справляння внесків до пенсійного фонду на прикладі підприємства 2.2.1 Порядок здійснення нарахувань з заробітної плати внесків на загальнообов’язкове державне пенсійне страхування Обчислення страхових внесків здійснюється страхувальниками на підставі бухгалтерських та інших документів, відпові ...

... Проблеми пенсійного забезпечення сьогодні Реформування пенсійної системи є одним з найважливіших завдань розбудови соціально орієнтованої ринкової економіки в Україні. З-поміж інших видів соціального захисту населення пенсійне забезпечення найпоширеніше і має найвагоміше значення як джерело доходів. Від фінансової спроможності пенсійної системи безпосередньо залежить добробут третини населення ...

... і сумлінно виконуватимуть свої обов`язки щодо сплати внесків (усі рівні). Запропонований план здійснення пенсійної реформи в Україні складено з урахуванням переваг трирівневої системи пенсійного забезпечення. Точка зору практика Пенсійна система - 3-й рівень: чужому навчайтесь і свого не цурайтесь Передмова з графіком Одна з найактуальніших проблем української соціальної політики - ...

0 комментариев