Місце Пенсійного фонду в фінансовій системі держави

Суть і значення суспільних фондів споживання

Принципи здійснення пенсійного забезпечення громадян

Структура пенсійного фонду України

Порядок формування коштів Пенсійного фонду України

Механізми та напрямки використання фінансових ресурсів Пенсійного фонду

Необхідність реформування пенсійної системи в Україні

Персоніфікований облік: впровадження, результати, проблеми

Навигация

Порядок формування коштів Пенсійного фонду України

Пенсійний фонд України як фінансовий інститут

177362

знака

5

таблиц

3

изображения

2.3. Порядок формування коштів Пенсійного фонду України

Проблема формування коштів Пенсійного фонду досить складна. Для того щоб розробити відповідну програму, слід враховувати особливості різних методів фінансування пенсійних систем. У зв'язку з цим значний інтерес становлять потенційні джерела фонду та створення умов для їх трансформації у реальні. Зважаючи на те, що пенсійна система планується як складна у фінансовому відношенні ієрархічна структура, розглянемо деякі потенційні джерела.

Одним із найвагоміших джерел відрахувань у Пенсійний фонд можуть бути внутрішні заощадження населення. Слід зазначити, що ми не ототожнюємо їх із заробітною платою. За нинішніх її розмірів, на перший погляд, недоцільно сподіватися на істотне підвищення норми заощаджень в рахунок майбутньої пенсії. Воднораз цікаво в цьому плані провести порівняльний аналіз доходів і витрат населення (див. табл.2.1).

Наведені дані свідчать, що грошові доходи населення, у тому числі за їх основним напрямом, мають стійку тенденцію до зростання. При цьому зазнала змін структура грошових витрат населення у бік зменшення питомої ваги заощаджень. Водночас особливістю економіки України є те, що приріст заощаджень населення у всіх формах залишається високим при відносно низьких офіційних доходах.

Можна стверджувати, що причина цього криється у значному тіньовому секторі фінансово-господарської діяльності, який, за визначенням деяких дослідників, охоплює 60% економіки. При цьому зауважимо, що 40% населення (в тому числі й майбутні пенсіонери) одержують офіційно не зареєстровані доходи. Залучити ці кошти, принаймні частково, надзвичайно важливо, бо, за експертними оцінками, вони становлять досить велику суму – 10–15 млрд. дол. Це складне питання, тому що переважна частина цих коштів населення націлена на придбання майна і нерухомості. Крім того, значна частина заощаджень вкладається у короткострокові активи, які забезпечують високу дохідність або вивозяться за кордон. [31, с.58-59]

Таблиця 2.1.

Грошові доходи і витрати населення [19]

|

| 1985 | 1990 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| млрд. крб. | млн. грн. | |||||||

| Грошові доходи | 73 | 110 | 26498 | 40311 | 50069 | 54379 | 61865 | 65748 |

| У тому числі | ||||||||

| оплата праці | 53 | 78 | 15641 | 23723 | 25600 | 26209 | 30657 | 33560 |

| надходження від продажу продуктів сільського господарства | 4 | 6 | 671 | 1061 | 1496 | 1938 | 2845 | 3057 |

| пенсії, допомоги та стипендії | 12 | 17 | 5163 | 9894 | 12518 | 12710 | 14737 | 16647 |

| Грошові витрати і заощадження | 72 | 110 | 24784 | 38961 | 47933 | 53376 | 59518 | 64315 |

| У тому числі | ||||||||

| купівля товарів і оплата послуг | 60 | 86 | 20140 | 27450 | 31876 | 34867 | 41832 | 45810 |

| обов'язкові платежі та добровільні внески | 8 | 12 | 2156 | 3918 | 5223 | 5568 | 6750 | 7150 |

| приріст заощаджень у вкладах і придбання цінних паперів | 4 | 12 | 383 | 2436 | 2585 | 2523 | 4556 | 5027 |

| придбання іноземної валюти | 0,0 | 0,0 | 1997 | 4926 | 7758 | 9614 | 4864 | 5210 |

Таким чином, кошти населення – неповною мірою реалізоване в Україні джерело ресурсів. За прогнозами, зробленими міжнародними фінансовими організаціями, заощадження населення України у найближчі 4–5 років підвищаться у середньому до 20,5% валового внутрішнього продукту, тому можуть становити реальну основу Пенсійного фонду. У зв'язку з цим необхідно відпрацювати питання створення фінансового механізму залучення цих коштів. Розглянемо в цьому контексті існуючі можливості фінансування пенсійної системи.

Значним потенційним джерелом реального фінансування є кошти, які вивозяться за межі країни. Безперечно, навіть в умовах найдосконалішої фінансової інфраструктури (наявних банків, страхових компаній, інвестиційних фондів тощо) далеко не всі кошти були б використані у самій країні. Проте потенційні можливості цього джерела надзвичайно великі, враховуючи. що, за оцінками фахівців, обсяг капіталів, вивезених за межі України в період реформ, досяг 20 млрд. дол.

Глибинний фінансовий зміст зовнішніх надходжень полягає у тому, що вони, як правило, є результатом заощаджень, здійснених у інших країнах. Ці заощадження можуть повертатися в Україну у вигляді фінансових запозичень (міжнародних організацій, фондів або іноземних держав). Навіть у тих порівняно незначних надходженнях іноземного капіталу певну їх частину становлять національні заощадження, які свого часу були інвестовані не в економіку України, а за її межі і згодом можуть повернутися.

Інший спосіб залучення коштів у пенсійні фонди – це житлове будівництво. Стан житлової проблеми в Україні можна охарактеризувати такими показниками: більш як 10% населення не мають окремого житла, на 100 тис. сімей щорічно зростає черга на державне житло, середній темп перебування на квартирному обліку – 10-15 років.

В Україні починаючи з 1990 року явно намітилася тенденція до зниження питомої ваги державного, колективного житлового фонду і фонду житлобудівних кооперативів у загальному житловому фонді та, відповідно, до зростання питомої ваги приватного житла. Ця тенденція спостерігається і в поточний період. Так, за перше півріччя 2000 року частка приватного житла сягала 67% порівняно з 54% за весь 1999 рік.

З урахуванням наявності заощаджень у населення можна проблему фінансування будівництва житла розв'язати на користь збільшення пенсійних фондів.

До технології, заснованої на принципі “заощадження – акумуляція – позика – пенсійні виплати”, належить система житлобудівних заощаджень. Основна ідея цієї системи кредитування полягає в мобілізації вільних коштів населення на будівництво і придбання житла в рамках переважно спеціалізованих банківських інститутів.

Суть цієї системи можна уявити на прикладі ситуації: якщо житловий об'єкт коштує 50 тисяч грошових одиниць, а кожний, хто бажає придбати його, може щорічно заощаджувати лише 5 тисяч грошових одиниць, то він зможе здійснити своє бажання відповідно через 10 років. Але коли 10 таких бажаючих об'єднають свої заощадження, то вже через рік один із них зможе мати своє житло. За умови, якщо вони продовжуватимуть заощаджувати, в результаті виграють усі члени такого об'єднання, тому що середній строк отримання житла значно скоротиться. Цей час прискориться ще більше за рахунок пенсійних внесків. Одночасно виграють і вкладники останніх, тому що нагромаджуватиметься капітал і виплата за рахунок цих пенсій.

На практиці така система фінансово-майнових відносин може бути досить складною, оскільки не всі вкладники прагнуть до однакової мети, не всі хочуть або можуть заощаджувати відповідну суму. Саме складність таких фінансових відносин при розподілі наявного фонду і є однією з головних причин того, що такою системою кредитування займаються спеціалізовані фінансово-кредитні установи, діяльністю яких опікується держава.

Разом із тим однією з причин, що стримує розвиток такого способу акумуляції коштів, є розрив між доходами переважної частини населення і вартістю житла. В Україні він значно перевищує аналогічні показники в економічно розвинутих країнах. Так, якщо в країнах Західної Європи співвідношення між середньорічними доходами громадян і середньою вартістю одиниці житла становить 1 : 3, то в Україні – не менш як 1 : 11, а в деяких регіонах цей розрив ще більший.

Таким чином, висока вартість житла в поєднанні з низькими доходами переважної більшості населення не дає змоги розв'язати проблему придбання житла за рахунок власних коштів громадян і банківської позики. Водночас аналіз фінансової ситуації на ринку житла свідчить, що значна частина громадян прагне вкласти свої тимчасово вільні кошти в різні цінні папери численних будівельно-фінансових інвестиційних компаній і фондів, що діють в Україні.

Цей висновок випливає з експерименту, який проводить банк “Аркада” у Києві, відкривши при цьому філію у Дніпропетровську. Незважаючи на успішний хід експерименту у столиці, слід звернути увагу на відмінності його проведення у зазначених містах.

Природно, вибір цих міст не випадковий. Основне, що їх пов'язує, – це розташування у високоурбанізованих регіонах. Але інші характеристики будуть на користь Києва. По-перше, статус столичного міста, що потребує відведення житлової площі під іноземні представництва та офіси. По-друге, суттєво більша грошова маса, яка обертається у сфері фінансових відносин і може бути використана як потенційне джерело Пенсійного фонду. Звичайно, в умовах Дніпропетровська навіть менші надходження можуть бути використані в новій системі пенсійного забезпечення.

Зважаючи на альтернативу потенційних джерел формування пенсійних фондів, слід звернути увагу і на проблему управління фінансами пенсійної системи. Згідно з новою системою фінансові інститути матимуть у розпорядженні вже не залишки коштів, а накопичувальні фонди, якими захочуть скористатися. Тобто в цих умовах виникне проблема гарантованого і прибуткового інвестування коштів. Іншими словами, знадобиться надійний інвестор, яким може бути комерційний банк, чи страхова компанія, чи виконавець інвестиційного проекту. Крім привабливості для населення того чи іншого фінансового інструменту вкладення коштів, велику роль відіграють психологічні чинники, передусім ступінь довіри населення до тих структур, які мобілізують фінансові ресурси.

Отже, аналіз потенційних джерел системи пенсійного забезпечення свідчить, що основною проблемою є створення умов для їх трансформації у реальні джерела.

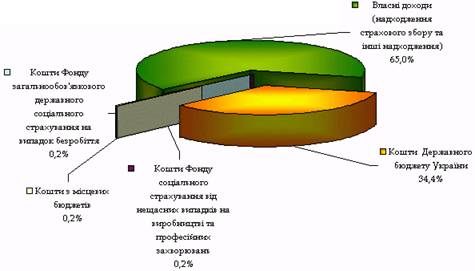

Якщо проаналізувати реальну ситуацію в українському законодавстві, то слід зауважити, що коштами фонду є обов’язкові страхові внески підприємств, організацій і громадян. А якщо детальніше, то кошти фонду формуються за рахунок:

– страхових внесків роботодавців;

– страхових внесків громадян, що займаються індивідуальною трудовою діяльністю, у тому числі фермерів, адвокатів тощо;

– страхових внесків інших категорій працюючих громадян;

– асигнувань із Державного бюджету України на виплату державних пенсій та допомог військовим і прирівняним до них по пенсійному забезпеченню громадянам, їхнім сім’ям соціальних пенсій, допомог на дітей у віці старших півтора року, на індексацію зазначених пенсій та допомог, а також на надання пільг у частині пенсій, допомог і компенсацій громадянам, що постраждали від чорнобильської катастрофи, на витрати по доставці і пересилці пенсій та допомог;

– коштів, що відшкодовуються Пенсійному Фонду України Державним фондом зайнятості населення України у зв’язку з призначенням дострокових пенсій та допомог;

– коштів, стягуваних із роботодавців і громадян у результаті пред’явлення регресивних вимог;

– добровільних внесків фізичних і юридичних осіб, а також прибутків від капіталізації коштів Пенсійного фонду України і інших надходжень (див. дод. 2).

Бюджет ПФ утвориться в основному зі страхових внесків суб’єктів пенсійного страхування, до яких відносяться:

– 1) суб’єкти підприємницької діяльності незалежно від форм власності, їх об’єднання, бюджетні, громадські та інші установи та організації, об’єднання громадян та інші юридичні особи, а також фізичні особи – суб’єкти підприємницької діяльності, які використовують працю найманих працівників;

– 2) філії, відділення та інші відокремлені підрозділи платників податку, зазначених у пункті 1, що не мають статусу юридичної особи, розташовані на території іншої, ніж платник зборів, територіальної громади;

– 3) фізичні особи – суб'єкти підприємницької діяльності, які не використовують працю найманих працівників, а також адвокати, їх помічники, приватні нотаріуси, інші особи, які не є суб'єктами підприємницької діяльності і займаються діяльністю, пов'язаною з одержанням доходу;

– 4) фізичні особи, які працюють на умовах трудового договору (контракту), та фізичні особи, які виконують роботи (послуги) згідно з цивільно-правовими договорами, в тому числі члени творчих спілок, творчі працівники, які не є членами творчих спілок тощо;

– 5) юридичні та фізичні особи, що здійснюють операції з купівлі-продажу валют;

– 6) суб’єкти підприємницької діяльності, які здійснюють торгівлю ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння;

– 7) юридичні та фізичні особи при відчуженні легкових автомобілів, крім легкових автомобілів, якими забезпечуються інваліди, та тих автомобілів, які переходять у власність спадкоємцям за законом;

– 8) суб'єкти підприємницької діяльності (у тому числі нерезиденти) - виробники та імпортери тютюнових виробів;

– 9) підприємства, установи та організації незалежно від форм власності та фізичні особи, які придбавають нерухоме майно, за винятком державних підприємств, установ і організацій, що придбавають нерухоме майно за рахунок бюджетних коштів, установ та організацій іноземних держав, що користуються імунітетами і привілеями згідно із законами та міжнародними договорами України, згода на обов'язковість яких надана Верховною Радою України, а також громадян, які придбавають житло і перебувають у черзі на одержання житла або придбавають житло вперше;

– 10) підприємства, установи та організації, фізичні особи, які користуються послугами стільникового рухомого зв'язку, а також оператори цього зв'язку, які надають свої послуги безоплатно. При цьому збір на обов'язкове державне пенсійне страхування не сплачується, якщо послугами стільникового зв'язку користуються річкові, морські, повітряні, космічні транспортні засоби, засоби наземного технологічного транспорту (у тому числі таксі), що мають стаціонарно вбудоване обладнання радіозв'язку, радіонавігації та радіоастрономії, яке не може бути відокремлено від таких засобів без втрати його технологічних або експлуатаційних якостей чи характеристик. [8].

Знову створені юридичні особи й інші платники реєструються в якості суб’єктів страхових внесків у 30-денний термін із дня їхнього заснування. Банки відкривають рахунки платникам при пред’явленні ними документів, що підтверджують реєстрацію про те, що є платниками позабюджетного фонду.

Законодавство з 1992 року змінювалося досить проте можна виділити чотири періоди, протягом яких мінялись розміри внесків до Пенсійного фонду [22].

Перший період – 1 січня 1992 р. - 1 травня 1993 р.

Згідно з постановою ВР України від 6 грудня 1991 р. тарифи внесків на соцстрах у 1992 році для “госпрозрахункових підприємств і організацій незалежно від форм власності й господарювання, громадських об’єднань, громадян-підприємців, які використовують найману працю”, становили 61% від фонду оплати праці (див. дод. 3). В цей час бюджетні установи й організації, неприбуткові громадські об’єднання повинні були сплачувати лише 37%. При цьому для перших, відповідно до постанови КМУ від 21 січня 1992 р., – 91,6% загальної суми нарахованих внесків на соціальне страхування спрямовувалися до Пенсійного фонду України і 8,4% - до Фонду соціального страхування України, а бюджетні установи й організації, неприбуткові громадські об’єднання, а також громадські організації інвалідів і пенсіонерів, їх підприємства, установи та навчальні заклади спрямовували до ПФ і Соцстраху відповідно 86% і 14%. Тариф внесків на соціальне страхування для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їх праці, а також для адвокатів було встановлено на рівні 10% від суми доходу. При цьому до ПФ України спрямовувалося 86% нарахованої суми, до Фонду соціального страхування України - 14%. Отже, до Пенсійного фонду з початку 1992 р. до травня 1993 р. спрямовувалося 8,6% від суми доходу. Розміри внесків не мінялися до травня 1993 р.

Другий період – 1 травня 1993 р. - 7 лютого 1996 р.

Постановою ВР України “Про порядок введення в дію Закону України “Про внесення змін і доповнень до Закону України “Про пенсійне забезпечення” від 17 червня 1993 року розмір внесків на державне соціальне страхування з 1 травня 1993 р. було зменшено до 37%, а замість “громадян-підприємців, які використовують найману працю” в тексті постанови з’явилося просто “громадян-підприємців”. Також змінилося процентне співвідношення внесків до ПФ і Соцстраху. До Пенсійного фонду спрямовувалося 88% отриманих внесків замість 91,6%.

Для громадських організацій інвалідів і пенсіонерів внески на соцстрах зменшилися до 5% фонду оплати праці (до Пенсійного фонду - 88%, до Фонду соціального страхування - 12%). Загалом до ПФ вони сплачували - 4,4% від розміру фонду оплати праці, до Фонду соціального страхування - 0,6%.

Для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їх праці, а також для адвокатів відрахування на соцстрах залишились на рівні 10% від суми доходу. Розміри відрахувань до Пенсійного фонду збільшилися, проте не набагато - з 8,6 до 9% суми доходу.

Базою оподаткування був фонд оплати праці та інші виплати, у тому числі в натуральній формі, які підлягали обкладанню прибутковим податком з громадян (крім винагород, які виплачуються за договорами цивільно-правового характеру).

Третій період – 7 лютого 1996 р. - 29 липня 1997 р.

Постанова Верховної Ради України від 7 лютого 1996 року “Про внесення змін до Постанови Верховної Ради України “Про порядок введення в дію Закону України “Про внесення змін і доповнень до Закону України “Про пенсійне забезпечення” “вдарила” по тих громадянах, які займалися підприємницькою діяльністю без найму працівників, адвокатам і нотаріусам. А от ті підприємці, хто наймав працівників, несподівано отримали сильний аргумент у боротьбі з Пенсійним фондом: платниками внесків були названі “громадяни-підприємці за найманих працівників”. Внески на державне соціальне страхування у розмірі 37% фонду оплати праці (ставки внесків не змінилися) слід було нараховувати лише на працівників; самі підприємці таким чином звільнялися від сплати внесків зі свого доходу.

В цей час для підприємців-одноосібників, адвокатів, нотаріусів обов’язкові страхові внески до Пенсійного фонду зросли і були встановлені на рівні 33,6% суми доходу, а до платників внесків були долучені помічники адвокатів і приватні нотаріуси.

Четвертий період – 29 липня 1997 р. - по теперішній час.

26 червня було прийнято Закон України “Про збір на обов’язкове державне пенсійне страхування”, чинний і зараз. Закон набрав чинності 29 липня 1997 р. - з дня опублікування в газеті.

Розмір (тариф) страхових внесків установлений постановою Верховної Ради України, Законом України “Про збір на обов’язкове державне пенсійне страхування” від 26 листопада 1997 року зі зміною і доповненням від 3 грудня 1997 р. Цим нормативно-правовим актом установлено диференційований підхід до сплати страхових внесків:

– для суб’єктів підприємницької діяльності незалежно від форм власності, їх об’єднань, бюджетних, громадських та інших установ та організацій, об’єднань громадян та інших юридичних осіб, а також фізичних осіб – суб’єктів підприємницької діяльності, які використовують працю найманих працівників та філій, відділень і інших відокремлених підрозділів вказаних суб’єктів – 32 % від фактичних витрат на оплату праці працівників, які включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, а також винагороди, що виплачуються громадянам за виконання робіт (послуг) за угодами цивільно-правового характеру;

– для фізичних осіб – суб’єктів підприємницької діяльності, які не використовують працю найманих працівників, а також адвокатів, їх помічників, приватних нотаріусів, інших осіб, які не є суб’єктами підприємницької діяльності і займаються діяльністю, пов’язаною з одержанням доходу – 32% від суми оподатковуваного доходу (прибутку), яка обчислена в порядку, визначеному Кабінетом Міністрів України відповідно до законодавства України;

– для платників збору, визначених вище, в пунктах 1 та 2 – 32% суми винагород, які виплачуються фізичним особам за договорами цивільно-правового характеру

– для фізичних осіб, які працюють на умовах трудового договору (контракту), та фізичних осіб, які виконують роботи (послуги) згідно з цивільно-правовими договорами, в тому числі членів творчих спілок, творчих працівників, які не є членами творчих спілок тощо: 1% від сукупного оподатковуваного доходу, обчисленого відповідно до законодавства України, якщо сукупний оподатковуваний доход не перевищує 150 гривень; 2% від сукупного оподатковуваного доходу, обчисленого відповідно до законодавства України, якщо сукупний оподатковуваний доход перевищує 150 гривень;

– для юридичних та фізичних осіб, що здійснюють операції з купівлі-продажу валют – 1% від суми операції з купівлі-продажу валют;

– для суб’єктів підприємницької діяльності, які здійснюють торгівлю ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння – 5% від вартості реалізованих ювелірних виробів із золота (крім обручок), платини і дорогоцінного каміння;

– для юридичних та фізичних осіб при відчуженні легкових автомобілів, крім легкових автомобілів, якими забезпечуються інваліди, та тих автомобілів, які переходять у власність спадкоємцям за законом, – 3% від вартості легкового автомобіля;

– для підприємств, установ і організацій, де працюють інваліди, збір на обов’язкове державне пенсійне страхування визначається окремо за ставкою 4% від об’єкта оподаткування для працюючих інвалідів та за ставкою 32% від об’єкта оподаткування для інших працівників такого підприємства;

– для підприємств всеукраїнських громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності працюючих, збір на обов’язкове державне пенсійне страхування визначається за ставкою 4% від об’єкта оподаткування для всіх працівників цих підприємств [8].

Збір на державне обов’язкове пенсійне страхування сплачується одночасно з одержанням коштів в установах банків на оплату праці. У разі недостатності у платників збору коштів на оплату праці і сплату збору в повному обсязі видача коштів на оплату праці і сплата збору здійснюється у пропорційних розмірах.

Суми збору, донараховані під час перевірок органами державної податкової служби та органами державної контрольно-ревізійної служби, та фінансових санкцій перераховуються до Пенсійного фонду України у повному обсязі без спрямування їх на розвиток матеріально-технічної бази цих органів.

Страхові внески в Пенсійний фонд України не начисляються на виплати одноразового характеру. Так, законодавством по виплатах одноразового характеру віднесені в основному компенсаційні виплати: компенсація за невикористану відпустку; вихідна допомога, збережена на визначений час; середній заробіток після звільнення по скороченню штатів; грошові субсидії у вигляді матеріальної допомоги, виплати на дотації, на обіди й ін.

Не начисляються страхові внески в Пенсійний фонд України також на такі виплати: оплата відпусток молодим фахівцям із закінченні навчального закладу; стипендії, виплачувані навчальними закладами; компенсації жінкам, що знаходяться у відпустці по догляду за дитиною; вихідні допомоги по звільненню; матеріальні допомоги; студентські стипендії, виплачувані підприємствами; безпроцентні позички на поліпшення умов та встановлення домашнього господарства; пенсії; допомоги на соціальний захист; вартість путівок на санаторно-курортне лікування; оплата проїзду до місця відпочинку і у зворотному напрямку [8].

Скасовані також нарахування страхових внесків на фонд оплати праці іноземних фірм і фізичних осіб, що залучаються на період реалізації цільових соціально-економічних програм проектів будівництва, створення, будівництва й утримання центрів фахової перепідготовки військових, осіб, звільнених із військової служби, і членів їхніх сімей, здійснюваних за рахунок позик, кредитів і безоплатної фінансової допомоги, наданих міжнародними організаціями й урядами іноземних держав, іноземними юридичними і фізичними особами у відповідності з міжурядовими і міждержавними угодами, а також угодами, підписаними з доручення Уряду України уповноваженими ними органами державного управління.

Сплата страхових внесків до Пенсійного фонду України вказаними вище роботодавцями носить обов’язковий характер, причому платежі повинні здійснюватись щомісяця - в термін, установлений для одержання оплати праці за минулий місяць.

Сплата нарахованих внесків провадиться шляхом безготівкових розрахунків із своїх розрахункових або поточних рахунків на рахунок Пенсійного фонду України за місцем реєстрації в якості платників внесків.

Роботодавці щомісяця сплачують внески на час отримання в установах банків коштів на оплату праці за минулий місяць, але не пізніше 15-го числа відповідного місяця. Громадяни, що використовують працю найманих робітників в особистому господарстві, сплачують внески щомісяця до 5 числа того місяця коли відбувається нарахування заробітної плати.

Роботодавці, що не мають рахунків в установах банків, а також суми, що виплачують, на оплату праці з виторгу реалізованої продукції, виконання робіт і надання послуг, сплачують страхові внески до 10-го числа місяця, за який нараховані страхові внески. Громадяни, що займаються індивідуальною трудовою діяльністю, сплачують страхові внески в терміни, установлені для прибуткового податку з цієї категорії громадян. Селянські (фермерські) господарства сплачують страхові внески у фонд із прибутків, отриманих за минулий календарний рік, не пізніше 1 квітня відповідного року. Прибуток визначається як різниця між сукупним річним прибутком, отриманим у цілому по господарству, і документально підтвердженими витратами, пов’язаними з одержанням цього прибутку.

Загалом, стабільність Пенсійного фонду весь час перебуває під загрозою. Значне число підприємств, установ, організацій і громадян-підприємців ухиляється від сплати страхових внесків. Це призводить до перевищення витрат фонду над доходами і вимагає дотацій з Державного бюджету та залучення банківських кредитів.

Похожие работы

... керується Конституцією України та законами України, актами Президента України, Кабінету Міністрів України та цим Положенням. Органи державної влади, зокрема Пенсійний фонд України, наділені повноваженнями видавати нормативно-правові акти. Розділ 2. Аналіз формування та використання коштів Пенсійного фонду в Україні 2.1 Формування та використання коштів Пенсійного фонду Відповідно до ...

... йснює правління фонду, чисельність і склад якого затверджується Кабінетом Міністрів України. Органи Пенсійного фонду утримуються за рахунок Державного бюджету. 2. Діяльність Пенсійного фонду України Проблема формування коштів Пенсійного фонду досить складна. Для того щоб розробити відповідну програму, слід враховувати особливості різних методів фінансування пенсійних систем. У зв'язку з цим ...

... року №20–2, наказами правління Пенсійного фонду України, чинним законодавством, планами роботи головного спеціаліста з кадрів. Станом на 01.01.2006 р. штатна чисельність працівників управління Пенсійного фонду України в м. Павлоград Дніпропетровської області складає 81 чол., фактично працює 81 чол. Укомплектованість кадрами складає 100% Із загальної кількості працюючих Державних службовця – ...

... ічну систему. На фінансову політику держави мають вплив і інші фактори, які визначаються тими економічними умовами, що складаються на конкретному етапі її розвитку. Отже, можна говорити про те, що фінансова політика є динамічним процесом, який змінюється і коригується виходячи з нагальних практичних потреб. 14. Дефіцит бюджету його суть та напрямки подолання Бюджетний дефіцит являє собою ...

0 комментариев