Навигация

Перспективы развития налоговой системы России

76853

знака

0

таблиц

1

изображение

Содержание

Введение

Глава 1. Основы налоговой системы Российской Федерации

1.1. Принципы налогообложения и сущность налогов

1.2. Классификация налогов

1.3. Функции налогов

1.4. Налоги как инструмент государственного регулирования

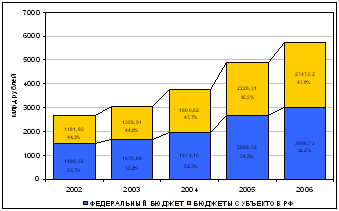

Глава 2. Перспективы развития налоговой системы России

Глава 3. Налогообложение в других странах

3.1. Налоги США

3.2. Налоговые системы некоторых западноевропейских стран

3.3. Налоговая система Японии

Заключение

Список литературы

Приложение

Введение

Данная тема сложна, интересна и в то же время важна, потому что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков.

Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Экономические преобразования в современной России и реформирование отношений собственности существенно повлияли на реализацию государством своих экономических функций и закономерно обусловили реформирование системы налогов. На пути к рыночной экономике налоги становятся наиболее действенным инструментом регулирования новых экономических отношений. В частности, они призваны ограничивать стихийность рыночных процессов, воздействовать на формирование производственной и социальной инфраструктуры, укрощать инфляцию.

Однако, как показывает опыт развития благополучных стран, успех национальной реформы, прежде всего, зависит от надёжности государственных гарантий свободы, обоснованности и стабильности правоотношений. Отсутствие или неэффективность таких гарантий, как правило, создаёт угрозу экономической безопасности государства, о реальности которой в условиях российской действительности свидетельствует кризис неплатежей, падение объёмов производства, инфляция и другое.

Особенность реформирования экономики в России такова, что налоги и налоговая система не могут эффективно функционировать без соответствующего правового обеспечения. При этом речь идет не только о защите бюджетных интересов, но и об обеспечении конституционных прав и законных интересов каждого налогоплательщика.

Другая особенность экономической реформы в России заключается в повышении роли хозяйствующих субъектов и усиление государственного контроля за деятельностью предпринимательской сферы.

В течение ряда последних лет Российская Федерация переживает величайший экономический эксперимент – переход от планового управления народным хозяйством к использованию рыночных механизмов экономического развития. Новые экономические инструменты сосуществуют с остаточными элементами предыдущей экономической системы и укоренившимися традициями в сознании субъектов экономических отношений. Процесс усложняется тем обстоятельством, что в стране с переходной экономикой необходимо одновременно осуществлять реформы в области права, политики и экономики. В настоящее время практически всеми признается, что эффективная реформа налоговой политики и системы налоговых органов в стране – ключевой фактор успеха в деле перевода экономики на рыночные рельсы.

Проблема налогов – одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. Пожалуй, нет сегодня другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и объектом анализа и противоречивых идей по реформированию. С другой стороны, налоговая система – это важнейший элемент рыночных отношений и от неё во многом зависит успех экономических преобразований в стране. Поэтому к выдвигающимся предложениям о серьезной ломке созданной к настоящему времени налоговой системы необходимо подходить весьма осторожно, просчитывая не только сиюминутного отдачу от этих преобразований, но и их влияние на все стороны экономики и финансов.

Целью моей работы является изучить действующую налоговую систему в Российской Федерации.

Задачами данной курсовой работы является, во-первых, рассмотрение основ налоговой системы РФ, принципы и сущность налогов, их классификация и функции, а также изучение налогов как инструмент государственного регулирования.

Второй задачей является непосредственно анализ существующих налогов в РФ. Среди них рассмотрение таких важных как налоги на прибыль предприятий, акцизы, налоги на добавленную стоимость и другие налоги с юридических и физических лиц.

Наиболее же важной задачей моей работы является анализ и прогноз налогообложения РФ. Изучить мнения известных экономистов по поводу налоговой реформы. А также анализ Налогового кодекса РФ.

В этой работе раскрывается понятие налоговой системы, приводит принципы, в соответствии, с которыми формируются национальные налоговые системы, говорит о целевых установках налоговых систем, о классификации налогов, о функциях и роле налогообложения в экономической системе общества.

Глава 1. Основы налоговой системы Российской Федерации

Похожие работы

... налоговой системы на примере Архангельской области; 3. Определить налоговую политику; Объектами исследования являются местный, региональный и федеральный бюджеты. Глава 1 Перспективы развития налоговой системы РФ 1.1 Укрепление налоговой базы региональных и местных бюджетов Архангельской области в условиях кризиса В настоящее время основным источником формирования бюджета в регионах ...

... такой взгляд на проблему во многом импонирует, но у фракции существует множество оппонентов, которые как раз наоборот считают что… Рецепты г-на Жириновского- кратчайший путь к краху денежной системы России Внесенный в соответствии с законодательством на рассмотрение Государственной Думы Отчет Центрального банка Российской Федерации вызвал резкую критику со стороны части депутатского корпуса и ...

... сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд ...

... тем будут созданы серьезные проблемы для бюджетной устойчивости страны, включая возможность при определенных условиях появления бюджетного дефицита [38]. В направлении дальнейшего совершенствования налоговой системы РФ правительственными мерами с 2007 года будут являться: - переход от разрешительного к заявительному порядку возмещения НДС экспортерам, уплаченного ими по материальным ресурсам ( ...

0 комментариев