Навигация

Порядок обчислення і сплати податку

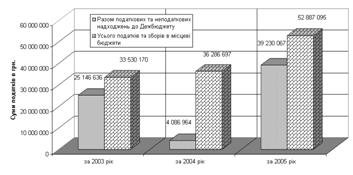

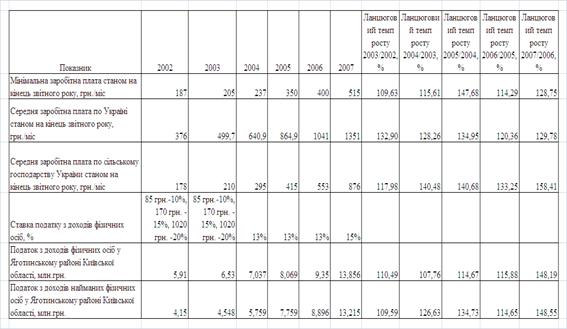

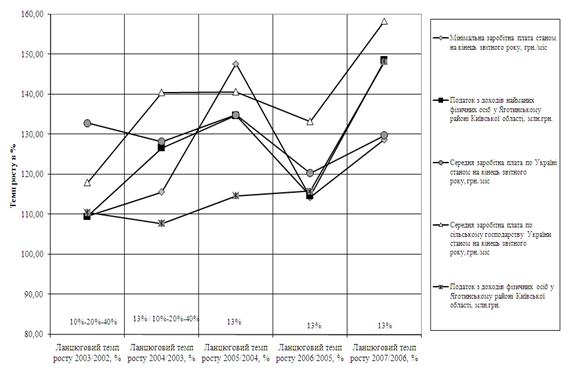

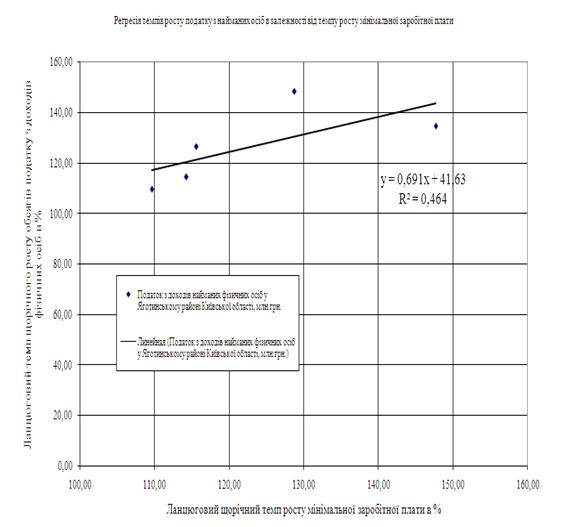

42854

знака

1

таблица

3

изображения

8.3. Порядок обчислення і сплати податку.

Податок підлягає сплаті (перерахуванню) до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом. Банки не мають права приймати платіжні документи на виплату доходу, які не передбачають сплати (перерахування) цього податку до бюджету. Якщо оподатковуваний дохід нараховується, але не виплачується платнику податку особою, що його нараховує, то податок, який підлягає утриманню з такого нарахованого доходу, підлягає сплаті (перерахуванню) до бюджету у строки, встановлені законом для місячного податкового періоду.

Якщо згідно з нормами Закону України “Про податок з доходів фізичних осіб” (ВВР, 2003, №37З) окремі види оподатковуваних доходів (прибутків) не підлягають оподаткуванню при їх нарахуванні чи виплаті, то платник податку зобов'язаний самостійно включити суму таких доходів до складу загального річного оподатковуваного доходу та подати річну декларацію з цього податку.

Якщо оподатковуваний дохід виплачується у негрошовій формі чи готівкою з каси резидента, то податок сплачується (перераховується) до бюджету протягом банківського дня, наступного за днем такої виплати.

Оподаткування доходів, нарахованих платнику податку особою, яка не є податковим агентом

Платник податку, що отримує доходи, нараховані особою, яка не є податковим агентом, зобов'язаний включити суму таких доходів до складу загального річного оподатковуваного доходу та подати річну декларацію з цього податку.

Ставки податку

Ставка податку становить 15 відсотків від об'єкта оподаткування.

Ставка податку становить 5 відсотків від об'єкта оподаткування, нарахованого податковим агентом як:

- процент на поточний або депозитний (вкладний) банківський рахунок (у тому числі картковий рахунок);

- процентний або дисконтний дохід за іменним ощадним (депозитним) сертифікатом;

- процент на вклад (внесок) до кредитної спілки;

- інвестиційний дохід, який виплачується компанією, що управляє активами інституту спільного інвестування;

- дохід за іпотечним сертифікатом участі, іпотечним сертифікатом з фіксованою дохідністю.

Ставка податку становить подвійний розмір ставки, від об'єкта оподаткування, нарахованого як виграш чи приз (крім у державну лотерею у грошовому виразі) на користь резидентів або нерезидентів, та від будь-яких інших доходів, нарахованих на користь нерезидентів - фізичних осіб, за винятком доходів, визначених у Законі України “Про податок з доходів фізичних осіб” (ВВР, 2003, №37З)

Ставка податку може становити інший розмір, визначений відповідними нормами Закону України “Про податок з доходів фізичних осіб” (ВВР, 2003, №37З).

Особою, відповідальною за нарахування, утримання та сплату (перерахування) до бюджету податку з доходів у вигляді заробітної плати, є працедавець (самозайнята особа), який виплачує такі доходи на користь платника податку (такої самозайнятої особи).

Особою, відповідальною за нарахування, утримання та сплату (перерахування) до бюджету податку з інших доходів, є:

а) для оподатковуваних доходів з джерелом їх походження з України – податковий агент;

б) для іноземних доходів та тих, чиє джерело виплати знаходиться в осіб, звільнених від обов'язків нарахування, утримання або сплати (перерахування) податку до бюджету, – платник податку, одержувач таких доходів;

в) для доходів, що виплачуються на користь платника податку фізичними особами, – такий платник податку.

8.4. Податкові соціальні пільги.

Платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного з джерел на території України від одного працедавця у вигляді заробітної плати, на суму податкової соціальної пільги у таких розмірах:

- «звичайна» у розмірі, що дорівнює 50 відсотків однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, – для будь-якого платника податку;

- у розмірі, що дорівнює 150 відсоткам «звичайної» суми пільги, – для платника податку, який:

а) є самотньою матір'ю або самотнім батьком (опікуном, піклувальником) – у розрахунку на кожну дитину віком до 18 років;

б) утримує дитину-інваліда - у розрахунку на кожну дитину віком до 18 років;

в) має троє чи більше дітей віком до 18 років - у розрахунку на кожну таку дитину;

г) є вдівцем або вдовою;

д) є особою, віднесеною законом до 1 або 2 категорії осіб, постраждалих внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Президії Верховної Ради УРСР у зв'язку з їх участю в ліквідації наслідків Чорнобильської катастрофи;

е) є учнем, студентом, аспірантом, ординатором, ад'юнктом;

є) є інвалідом I або II групи, у тому числі з дитинства;

ж) є особою, якій присуджено довічну стипендію як громадянину, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів;

- у розмірі, що дорівнює 200 відсоткам «звичайної» суми пільги, визначеної за правилами підпункту 6.1.1 пункту Закону, - для платника податку, який є:

а) особою, що є Героєм України, Героєм Радянського Союзу, Героєм Соціалістичної Праці або повним кавалером ордена Слави чи ордена Трудової Слави;

б) учасником бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту" (3551-12);

в) колишнім в'язнем концтаборів, гетто та інших місць примусового утримання під час Другої світової війни або особою, визнаною репресованою чи реабілітованою;

г) особою, яка була насильно вивезена з території колишнього СРСР під час Другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками.

Податкова соціальна пільга застосовується до нарахованого місячного доходу платника податку у вигляді заробітної плати виключно за одним місцем його нарахування (виплати).

Платник податку подає працедавцю заяву про самостійне обрання місця застосування податкової соціальної пільги (далі - заява про застосування пільги) за формою, визначеною центральним податковим органом.

Податкова соціальна пільга починає застосовуватися до нарахованих доходів у вигляді заробітної плати з дня отримання працедавцем заяви платника податку про застосування пільги.

Працедавець відображає у складі річної податкової звітності всі випадки отримання заяв платників податку про застосування пільги та заяв про відмову від такої пільги.

Податкова соціальна пільга застосовується до нарахованого місячного доходу платника податку без подання заяви про застосування пільги лише у тому випадку, якщо станом на 1 січня 2004 року (дату набрання чинності Законом) працедавцем велася трудова книжка на такого платника податку.

Порядок надання документів та їх склад визначається Кабінетом Міністрів України.

Податкова соціальна пільга не може бути застосована до інших доходів платника податку, якщо він отримує протягом звітного податкового місяця одночасно такі доходи, як:

а) плата за виконання громадських робіт, яка повністю або частково фінансується за рахунок бюджету або відповідного фонду загальнообов'язкового державного соціального страхування;

б) стипендія, грошове чи майнове (речове) забезпечення, одержувані учнями, студентами, аспірантами, ординаторами, ад'юнктами, військовослужбовцями строкової служби, що виплачуються з бюджету;

в) заробітна плата під час відбування покарання у вигляді позбавлення волі;

г) заробітна плата, нарахована (виплачена) за здійснення роботи за наймом у складі екіпажу (команди) транспортного засобу, який перебуває за межами території України, її територіальних вод (виключної економічної зони), у тому числі на якірних стоянках, та належить резиденту на правах власності або перебуває у його тимчасовому (строковому) користуванні та/або є зареєстрованим у Державному судновому реєстрі України чи Судновій книзі України;

д) заробітна плата осіб, які відповідно до закону є державними службовцями;

е) доходи самозайнятої особи від підприємницької діяльності, а також іншої незалежної професійної діяльності.

Податкова соціальна пільга починає застосовуватися до доходів, визначених у підпунктах "а" - "д" при їх нарахуванні (виплаті), та закінчує застосовуватися при завершенні нарахування таких доходів, без подання відповідних заяв.

Податкова соціальна пільга не застосовується до доходів, визначених підпунктом "е".

Якщо платник податку подає заяву про застосування пільги більш ніж одному працедавцю, внаслідок чого податкова соціальна пільга фактично застосовується також при отриманні інших доходів протягом будь-якого звітного податкового місяця, то такий платник податку втрачає право на отримання податкової соціальної пільги за всіма місцями отримання доходу починаючи з місяця, у якому мало місце таке порушення, та закінчуючи місяцем, у якому право на застосування податкової соціальної пільги відновлюється.

Платник податку може відновити право на застосування податкової соціальної пільги, якщо він подає заяву про відмову від такої пільги всім працедавцям із зазначенням місяця, в якому мало місце таке порушення, на підставі чого окремий працедавець розраховує та утримує відповідну суму недоплати податку та штраф у розмірі 100 відсотків суми такої недоплати за рахунок найближчої виплати доходу такому платнику податку, а при недостатності суми такої виплати - за рахунок наступних виплат. Якщо з будь-яких підстав сума недоплати та штрафу не була утримана за рахунок доходу платника податку до спливу граничного строку, встановленого законом для подання річної декларації з цього податку, то сума такої недоплати і штрафу стягується податковим органом у порядку, визначеному законом. При цьому право на застосування податкової соціальної пільги до доходу платника податку відновлюється з податкового місяця, наступного за місяцем, в якому сума такої недоплати та штраф повністю погашаються.

Працедавець платника податку за місцем застосування податкової соціальної пільги здійснює перерахунок сум доходів, нарахованих такому платнику податку у вигляді заробітної плати, а також сум наданих податкових соціальних пільг:

а) за наслідками кожного звітного податкового року;

б) під час проведення розрахунку за останній місяць застосування податкової соціальної пільги при зміні місця її застосування за самостійним рішенням платника податку;

в) під час проведення остаточного розрахунку з платником податку, який припиняє трудові відносини з таким працедавцем.

Якщо внаслідок здійсненого перерахунку виникає недоплата цього податку, то така сума стягується працедавцем за рахунок суми будь-якого оподатковуваного доходу (після його оподаткування) за відповідний місяць, а при недостатності суми такого доходу - за рахунок оподатковуваних доходів наступних місяців, до повного погашення суми такої недоплати.

Якщо внаслідок проведення остаточного розрахунку з платником податку, який припиняє трудові відносини з працедавцем, виникає сума переплати, що перевищує суму податкового зобов'язання, нарахованого за останній звітний період, то така сума підлягає відшкодуванню з бюджету у встановленому порядку.

Похожие работы

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... доход Ставки і розміри податку До 830 грн. 15% від різниці суми доходу та соціальної пільги (– 267,50 грн.) Більше 830 грн./місяць 15% від суми доходу Регулююча роль нового закону України «Про податок з доходів фізичних осіб» [] з пропорційною ставкою податку полягає в наступному: - зняття фіскального тиску прогресивної шкали оподаткування на підняття рівня заробітної плати; - ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... потенціалу податку з доходів фізичних осіб та обґрунтуванні пропозицій щодо вдосконалення механізму його справляння в напрямку посилення фіскальної ефективності. Варто відмітити, що на думку багатьох науковців, які досліджують проблеми справляння податку на доходи фізичних осіб, даній податковій формі рівною мірою притаманні як фіскальні, так і регулюючі властивості [1, с. 27]. Зокрема, за ...

0 комментариев