Навигация

Стратегический механизм финансовой стабилизации

68040

знаков

0

таблиц

13

изображений

3.3 Стратегический механизм финансовой стабилизации

Суть данного механизма финансовой стабилизации заключается в обеспечении финансового равновесия хозяйствующей организации в длительном периоде (как правило, полугодие и более). Для обеспечения финансового равновесия в длительном периоде необходимо регулярно отслеживать темпы роста объема реализации продукции, выраженные через показатели эффективности реализации, эффективности капитализации и эффективности оборачиваемости активов. Для этих целей используются специальные модели. Одна из них — мод ель устойчивого экономического роста предприятия:

∆ОР=(ЧП/ОР)*ККП*(А/СК)*КОА

где ∆ОР – возможный темп прироста объёма реализации продукции, не нарушающий финансовое равновесие предприятия выраженный десятичной дробью;

ЧП – сумма чистой прибыли предприятия;

ОР – объём реализации продукции;

ККП – коэффициент капитализации чистой прибыли, выраженный десятичной дробью;

А – стоимость активов предприятия;

СК – сумма собственного капитала предприятия;

КОА – коэффициент оборачиваемости активов в разах.

Данную модель можно представить в виде схемы: прирост объема реализации = коэффициент рентабельности реализации продукции х коэффициент капитализации чистой прибыли х коэффициент левериджа активов х коэффициент оборачиваемости активов. Суть этой модели в том, что для определенной финансовой стратегии существует свое собственное — оптимальное значение темпов прироста реализации продукции. Любое отклонение от него требует дополнительного внутреннего генерирования средств или дополнительного привлечения внешних финансовых ресурсов.

Отклонение темпов прироста реализации от оптимального ведет к нарушению финансового равновесия, то есть к финансовой дестабилизации (выход предприятия из зон 3, 5 или 7 в другие зоны). На практике делается следующее:

1. Просчитываются различные варианты финансовых стратегий, например: — стратегия изменения дивидендной политики;

— стратегия изменения программы участия работников в распределении прибыли (новая стратегия распределения прибыли);

— изменение структуры капитала предприятия;

— изменение структуры активов пред приятия.

2. Для каждой из стратегий развития просчитываются темпы прироста объемов реализации по указанной модели.

3. Выбирается та стратегия развития, которая обеспечивает больший темп прироста объема реализации продукции.

Элементы влияния на этапе стратегического управления: товар и его характеристики, рынки сбыта, финансовая стратегия, логистика и внутренняя организация предприятия. Цель этого этапа считается достигнутой, если в долгосрочной перспективе наблюдается пропорциональное соответствие роста максимально-возможных темпов объемов реализации с ростом рыночной стоимости предприятия.

3.4 Упреждающие мероприятия финансовой стабилизации

Упреждающие мероприятия, равно как и планомерно проводимые организационные изменения, как правило, всегда связаны с временным спадом системообразующих показателей предприятия. Это объективное явление вполне соответствует закону трансформационного спада, который гласит: если система при существующей структуре достигла максимума какого-то показателя, то его дальнейшее повышение возможно лишь при условии смены структуры системы, переход к которой связан с обязательным временным снижением данного показателя.

Упреждающие мероприятия неизбежны для хозяйствующей организации, испытывающей объективные и закономерные процессы усложнения. Главным фактором усложнения является прибыль, так как именно она способствует расширению организации, увеличению капитальных вложений, усложнению организационной структуры и связанных с ней коммуникаций. Практика показывает, что предприятия развитых западных стран проводят организационные изменения не реже одного раза в 3-5 лет.

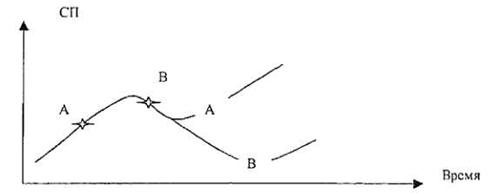

Целенаправленно сокращаются или изменяются некоторые функции, штат, количество персонала, руководящее звено, коммуникации, система управления, проводится как товарная, так и финансовая диверсификация. К ним относятся: товар, рынок сбыта, структура собственного капитала (финансы), отрасль, или область бизнеса, организация и логистика бизнеса, персонал, внешняя среда и технология работы с ней. Упреждающе и вовремя меняя один или несколько элементов, фирма обеспечивает себе временный незначительный спад системообразующих параметров бизнеса с последующим их ростом. Графически это можно изобразить следующим образом (рис. 3.2):

Рис 3.2.

Возможная динамика системообразующего параметра фирмы. СП — системообразующий параметр работы предприятия, например темп прироста реализации продукции, или чистая прибыль, или рентабельность работы.

Практика показывает, что если руководство начнет проводить планомерные организационные и финансовые мероприятия, не дожидаясь ухудшения показателей работы (в точке А), то предприятие ожидает меньший спад АА. В случае, если реорганизационные мероприятия начинают проводиться после фиксации факта ухудшения показателей в точке В, то предприятие ожидает большой спад ВВ.

Таким образом, проводимые антикризисные или плановые реорганизационные мероприятия с упреждением событий более эффективны с точки зрения глубины спада СП.

Скорость модификации товара или бизнеса становится стратегическим ресурсом фирмы. Чем быстрее предприятие способно обеспечить реорганизацию бизнеса или товара, тем быстрее оно выходит на рост СП.

Например для промышленных товаров народного потребления фирмы SONY на 2004 год средне время модификации равно 2-3 месяцам. Для автомобилей среднего класса это время составляет 5-6 месяцев.

Суммарное время на проведение всех антикризисных или плановых реорганизационных мероприятий ТАМ складывается из следующих составляющих:

ТАМ=ТД+ТО+ТЗМ+ТРМ

Где ТД – время на экспресс – диагностику или функциональную диагностику предприятия;

ТО – время на оценку финансовой состоятельности предприятия;

ТЗМ – время на задействование оперативных, тактических или стратегических мероприятий;

ТРМ – время на реализацию и контроль мероприятий.

Необходимо знать средние нормативные значения времени модификации аналогичного конкурентоспособного бизнеса или товара. Если предприятие по своим расчетам ТАМ укладывается в эти нормативы, то наблюдается тенденция к устойчивому экономическому росту СП (рис. 3.3. в) в обратном случае – стабилизация СП или его спад (рис. 3.3. а, б.)

Если тенденции развития фирмы (тренды) отслеживаются руководством, то легче принимать рациональные стратегические решения в отношении новых товаров, рынков сбыта, технологий ведения бизнеса, отраслей бизнеса, диверсификации финансовых, материальных и трудовых ресурсов.

Рис. 3.3.

Возможные тренды системообразующего параметра фирмы:

а — стационарная деятельность фирмы;

б — спад в деятельности фирмы;

в — развитие фирмы

Похожие работы

... качественные, но и количественные показатели. 1.4 Пути финансового оздоровления предприятия Глава V Закона О банкротстве посвящена вопросам финансового оздоровления организации-должника. Финансовое оздоровление – это процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности. При этом ходатайство о введении финансового оздоровления направляется первому ...

... счетов поставщиков; ликвидации задержек в документообороте по расчетам; внедрения научно-обоснованных нормативов расхода семян и кормов, горючего и смазочного материалов, электроэнергии, минеральных удобрений и т.д. Глава 2. Состояние финансов сельского хозяйства В 2006 году общий объём валовой продукции сельского хозяйства на предприятиях всех категорий вырос на 2,8%. Получены хорошие ...

... . Полномочия органов управления должника и собственника имущества должника - унитарного предприятия восстанавливаются. Финансовое оздоровление Говоря о мерах по восстановлению платежеспособности должника, которые заключаются в большей степени в установлении специальных правил, связанных с особенностями исполнения обязательств должником, необходимо подробно остановиться на новой для российского ...

... председатель экзаменационной комиссии, уважаемые члены экзаменационной комиссии, коллеги! Вашему вниманию предоставлена выпускная квалификационная работа на тему: “Пути финансового оздоровления предприятия с неудовлетворительной структурой баланса (на примере ООО /////////////////////////////)”. В современных условиях ведения бизнеса становится очевидным, что предприятия и компании для выживания ...

0 комментариев