Навигация

Оценка экономической эффективности методом расчета чистой приведенной стоимости (NPV)

92302

знака

16

таблиц

1

изображение

2.4 Оценка экономической эффективности методом расчета чистой приведенной стоимости (NPV)

Методом, наиболее полноценно учитывающим неравноценность разновременных финансовых потоков, базирующимся на концепции потока наличности, а также позволяющим сравнивать различные по времени варианты реализации проекта является метод оценки проектов по критерию чистой приведённой стоимости. Его целесообразно применять, прежде всего, при оценке проектов, предусматривающих крупные денежные вложения.

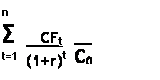

Значение чистого потока денежных средств за время жизни проекта, приведенное в сопоставимый вид в соответствии с фактором времени, есть показатель, называемый чистой приведенной стоимостью проекта (NPV–Net Present Value). В общем виде формула расчета выглядит следующим образом:

NPV=

CFt- объем генерируемых проектом денежных средств в периоде t

r – ставка дисконтирования

n – продолжительность периода действия проекта в годах

С0 – первоначальные инвестиционные затраты

О степени эффективности вложения средств в данный проект говорит полученная величина NPV.

Очевидно, что если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Иными словами, критерий приемлемости таков: проект будет принят, если текущая стоимость притоков денежных средств превышает текущую стоимость их оттоков.

Преимущества данного метода:

– учитывает временную ценность денег (фактор времени);

– даёт стоимостное выражение приращения (уменьшения) капитала, что позволяет оценивать не только отдельные проекты, но и их комбинации (свойство аддитивности).

Недостатки метода:

– при сравнении инвестиционных проектов с разными по объёмам инвестициям можно сделать неверный выбор.

– NPV не учитывает период возврата вложенных средств, поэтому его расчет следует дополнять другими показателями

– NPV в явном виде не показывает, какими инвестиционными усилиями достигнут результат.

Расчет NPV проведем в таблице №2.2.1.

Таблица №2.2.1. Расчет NPV

|

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Денежные потоки проекта | 1388077 | 1393179 | -1101720 | 1897381 | 1902483 | 2283181 |

| Коэффициент дисконтирования 1/(1+r) t | 0,8 | 0,64 | 0,512 | 0,409 | 0,328 | 0,262 |

| Дисконтированные потоки | 1110462 | 891635 | -564081 | 776029 | 624015 | 6598193 |

| Чистый денежный поток NPV | 3436253 | |||||

Чистый дисконтированный доход (NPV) представляет собой оценку сегодняшней стоимости потока будущих доходов. Это величина положительна и составляет 3436253 руб. Следовательно, выполняется необходимое условие эффективности проекта (NPV>0), означающее превышение приведенных результатов над приведенными затратами. Таким образом, в результате реализации проекта ценность фирмы возрастает, а проект считается приемлемым.

Оценка экономической эффективности методом расчета рентабельности инвестиций PI

Индекс рентабельности PI показывает какая величины современного денежного потока приходится на единицу предполагаемых первоначальных затрат.

PI = ∑CFt/(1+r)t

C0

Или в обобщенном виде:

![]()

PVP (Present Value of Payments) – дисконтированный положительный поток денежных средств (от операционной и инвестиционной деятельности);

PVI (Present Value of Investment) – дисконтированная стоимость инвестиционных затрат.

Если:

PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс доходности инвестиций является относительным показателем.

Таблица №2.3.1

| Потоки денежных средств | ||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | PVP при r=25% | PI |

| -2500000 | 1388077 | 1393179 | 1398280 | 1897381 | 1902483 | 2283181 | 3436253 | 1,375 |

PVP равно 3436253 рублей – рассчитано как сумма денежных потоков проекта без учета потоков по финансовой деятельности (получение и выплата кредита)

PVI равно 2500000 рублей – первоначальные инвестиции

Тогда PI = 3436253 / 2500000 = 1,375

Значение показателя оказалось больше 1 следовательно стоимость денежных потоков проекта превышает инвестиции.

Оценка экономической эффективности методом внутренней нормы доходности IRR

На практике внутренняя норма прибыли представляет такую ставку дисконта, при которой эффект от инвестиций, т.е. чистая настоящая стоимость (NPV), равен нулю. Иначе говоря, приведенная стоимость будущих денежных потоков равна приведенным капитальным затратам. Это означает, что предполагается полная капитализация полученных чистых доходов, т.е. все образующиеся свободные денежные средства должны быть реинвестированы либо направлены на погашение внешней задолженности. В общем виде, когда инвестиции и отдача от них задаются в виде потока платежей, IRR определяется как решение следующего уравнения:

∑CFt/(1+IRR)t – C0 = 0

Существуют и другие трактовки определения внутренней нормы прибыли. С одной стороны, показатель IRR определяет максимальную ставку платы за привлеченные источники финансирования, при котором проект остается безубыточным. С другой стороны, его можно рассматривать как минимальный гарантированный уровень прибыльности инвестиционных затрат. Если IRR превышает среднюю стоимость капитала в данной отрасли с учетом инвестиционного риска конкретного проекта, то данный проект может быть рекомендован к реализации.

Внутренняя норма прибыли находится обычно методом итерационного подбора значений ставки сравнения (дисконта) при вычислении показателя чистой текущей стоимости проекта. Однако этот процесс является трудоемким и сопряжен с ошибками. Поэтому для расчетов внутренней нормы прибыли используют специальные финансовые калькуляторы. Кроме того, все деловые пакеты программ для персональных калькуляторов содержат встроенную функцию для расчета IRR

Алгоритм определения IRR методом подбора можно представить в следующем виде:

Выбираются два значения нормы дисконта и рассчитываются NPV, при одном значении NPV должно быть ниже нуля, а при другом – выше нуля; значения коэффициентов и самих NPV подставляются в следующую формулу (известную еще как интерполяция):

IRR = rн + (rв – rн)∙NPV+/(NPV+ - NPV-), где

rн - – норма дисконта, при которой показатель NPV положителен

NPV+ - величина положительного NPV

rв – норма дисконта, при которой показатель NPV отрицателен

NPV- - величина отрицательного NPV

rн = 25%

rв = 27,5%

IRR = 0,2885 (28,85%)

Выбранная для расчетов ставка дисконтирования равна 25%. Таким образом, IRR › r и, следовательно, проект эффективен. Разность между IRR и r представляет собой возможность увеличения стоимости капитала привлекаемого для реализации проекта.

Оценка экономической эффективности методом расчета срока окупаемости PP

Срок окупаемости – еще один показатель в группе простых методов оценки эффективности. С помощью этого показателя рассчитывается период, в течение которого проект будет работать «на себя», т.е. весь объем генерируемых проектом денежных средств, куда входят суммы прибыли и амортизации, направляется на возврат первоначально инвестированного капитала.

Расчет периода окупаемости может осуществляться путем постепенного, шаг за шагом вычитания суммы амортизационных отчислений и чистой прибыли за очередной интервал (как правило, за год) планирования из общего объема капитальных затрат. Интервал, за который остаток нивелируется или становится отрицательным, и является тем самым периодом окупаемости. Если таковой результат не достигнут, значит, срок окупаемости превышает установленный срок жизни проекта.

Использование простых методов, таких, как расчет срока окупаемости, оправдано сточки зрения относительной дешевизны расчетов и простоты вычислений. Главный же недостаток простых методов оценки эффективности инвестиций – игнорирование факта неравноценности одинаковых денежных потоков (сумм поступлений или платежей) во времени. В реальной жизни осознание и учет этого фактора имеют очень важное значение для верной оценки проектов, требующих долгосрочного вложения капитала. Очевидно, что ценность суммы денежных средств в настоящий момент будет выше ценности равной суммы денежных средств в будущем. Чтобы преодолеть этот недостаток рассчитаем простой и дисконтированный срок окупаемости в таблице.

Таблица №2.5.1

| Год | Поступление | Накопленные поступления | Дисконтированные поступления | Накопленные дисконтированные поступления |

| 2009 | -2500000 | -2500000 | -2500000 | -2500000 |

| 2010 | 1388077 | -1111923 | 1110461,61 | -1377187 |

| 2011 | 1393179 | 281256 | 891634. 56 | -465609 |

| 2012 | 1398280 | 1679536 | 715919.36 | 274466 |

| 2013 | 1897381 | 3576917 | 776028.83 | 1086790 |

| 2014 | 1902483 | 5479400 | 624014.42 | 1745644 |

| 2015 | 2283181 | 7762581 | 598193.42 | 2385235 |

Простой срок окупаемости равен: -1111923/1393179*12 ≈ 10 То есть срок окупаемости равен 1 год и 10 месяцев.

Дисконтированный срок окупаемости равен: -465609/740074*12 ≈ 8 Срок окупаемости равен 2 года и 8 месяцев. Таким образом, после этого срока проект полностью окупит вложенные в него первоначальные затраты.

Оценка экономической эффективности методом бухгалтерской нормы доходности ARR

Метод основан на использовании бухгалтерского показателя прибыль. Показатель определяется отношением средней величины прибыли к средней величине инвестиций. Экономически смысл простой нормы прибыли заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования. При сравнении расчетной величины простой нормы прибыли (бухгалтерской нормы доходности) с минимальным или средним уровнем доходности инвестор может сделать предварительные выводы о целесообразности данной инвестиции. Кроме того, на этом этапе возможна и примерная оценка срока окупаемости данного проекта.

ARR может использоваться в двух вариантах – в зависимости от определения вложенного капитала. То есть она может включать в себя либо первоначальный вложенный капитал, либо средний вложенный капитал в течение срока службы инвестиций.

Метод ARR имеет следующие достоинства:

– простота и очевидность расчетов

– удобство использования в системе материального поощрения

– связь с показателями бухгалтерского учета

Недостатки метода:

– метод использует балансовую прибыль. Существуем множество путей вычисления балансовой прибыли, что дает возможность манипулировать показателем ARR

– не учитывается временной аспект стоимости денег.

Расчет бухгалтерской нормы прибыли проведем на основании первоначально вложенного капитала. Формула будет иметь вид:

![]() ARR= (сумма годовых доходов)/n лет

ARR= (сумма годовых доходов)/n лет

Первоначальные затраты

В качестве годовых доходов используем величину чистой прибыли, так как она лучше характеризует ту выгоду, которую получают владельцы предприятия и инвесторы.

Таблица №2.6.1

|

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Валовая прибыль | 1424960 | 1431672 | 1438385 | 2095097 | 2101809 | 2108522 |

| Налог на прибыль | 341990 | 343601 | 345212 | 502823 | 504434 | 506045 |

| Чистая прибыль | 1082970 | 1088071 | 1093173 | 1592274 | 1597375 | 1978074 |

| Среднегодовая прибыль | 1686387,4 | |||||

| Первоначальные затраты | 2500000 | |||||

ARR= 1686387.4 / 2500000 = 0,6746

или 67,46%

Приняв за базу сравнения показателя ARR рентабельность активов проект можно считать приемлемым, так как его значение значительно превышает рентабельность активов.

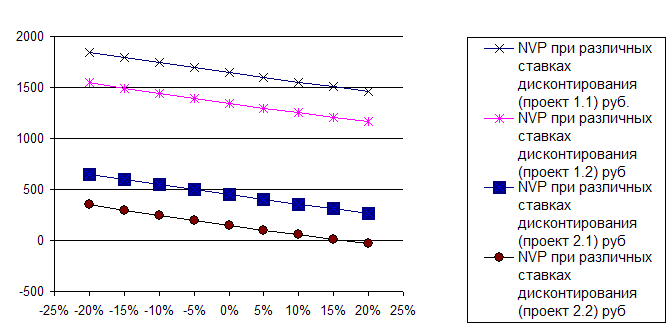

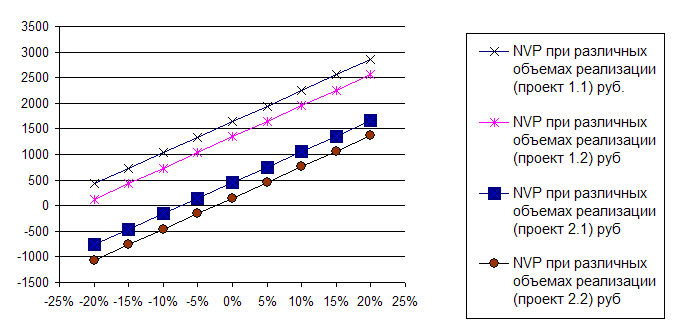

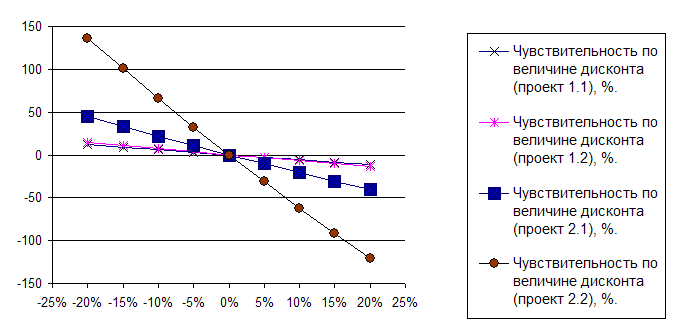

Анализ чувствительности.

1. Если доход увеличится на 5%

NPV = 1 106 686

2. Если доход увеличится на 10%

NPV = 2 135804,516

3. Если доход уменшится на 5%

NPV= 764 439,585

4. Если доход уменшится на 10%

NPV = 292 626,976

Таким образом, можно сделать вывод, что в случае уменьшения дохода более 10% чистая приведенная стоимость проекта будет меньше 0, и его реализация будет не эффективной.

Заключение

В рамках курсовой работы был рассмотрен инвестиционный проект по приобретению основного средства – грузового автомобиля рефрижератора, что позволило бы увеличить поставки основных видов продукции.

По данным финансовой (бухгалтерской) отчетности ООО «Балтрыба» был проведен финансовый анализ организации, который показал необходимость привлечения долгосрочных банковских кредитов для реализации инвестиционного проекта, а также определена сумма необходимых инвестиций. Необходимость использования кредитных средств обусловлена недостаточностью собственных средств организации.

Оценка проекта методом чистой приведенной стоимости показала экономическую эффективность проекта, поскольку величина планируемых поступлений превысила величину необходимых затрат.

Расчет относительного показателя эффективности инвестиций PI также показал превышение денежных притоков над величиной инвестиционных расходов.

Величина показателя IRR проекта превысила рассчитанную ставку дисконтирования. Таким образом, внутренняя норма доходности существенно превышает стоимость капитала привлекаемого организацией, что позволяет рекомендовать данный проект к реализации.

Срок, по истечении которого, организация планирует окупить первоначальные затраты и получать прибыль от проекта составит 2 года и 8 месяцев.

Метод бухгалтерской нормы доходности также показал эффективность проекта, поскольку его величина значительно превысила рентабельность активов, взятую за базу сравнения.

Список использованной литературы

1. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. англ. / Под ред. Л.П. Белых. – М: Банки и биржи, ЮНИТИ, 1997. – 425 с.

2. Богатин Ю.В. Инвестиционный анализ: Учеб. пособие для вузов. – М.: ЮНИТИ – Дана, 2001. – 415 с.

3. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс. В 2-х т.: Пер. а англ. / Под ред. В.В. Ковалева. – СПб.: Экономическая школа, 2002. – 159 с.

4. Виленский П.Л., Лившиц В.Н., Орлова Е.Р., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика. – М.: Дело, 2002. – 456 с.

5. Вахрин П.И. Организация финансового инвестирования – М., 2000 г. – 352 с.

Похожие работы

... инвестиционного развития, отличающихся по продолжительности, форме инвестирования, размеру необходимых инвестиций и срокам их осуществления. 1.2 Место и роль корпоративного управления инвестиционным проектом в современной и зарубежной практике Принципы корпоративного управления разрабатывались с 1980-х годов в основном в западных странах, в частности в США и Великобритании. Корпоративное ...

... проекта, т.е. организационная структура проекта. Период времени между началом осуществления проекта и его ликвидацией принято называть инвестиционным циклом. 1.2 Управление инвестиционными проектами Можно дать два основных понятия управления проектами, которые чаще всего приводятся в литературе. Управление проектом - это деятельность по планированию, организации, координации, мотивации и ...

... часть которой Аптека может направлять на инвестирование различных социальных программ, снижая при этом соответствующую нагрузку на бюджет и прибыль предприятий. 3 Принятие решений по инвестиционному проекту «Социальная Аптека» 3.1 Рекомендации по эффективному принятию решений при формировании бюджета капиталовложений инвестиционного проекта «Социальная Аптека» Решения должны приниматься в ...

... традиционные критерии оценки целесообразности принятия проекта, основанные на формализованных алгоритмах, могут уступать место неким неформализованным критериям. Весьма важным в анализе инвестиционных проектов является выделение различных взаимозависимости. Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение принятии другого. Если два и ...

0 комментариев