Навигация

Порядок и условия начала и прекращения применения УСН

32756

знаков

2

таблицы

0

изображений

2. Порядок и условия начала и прекращения применения УСН

2.1 Общий порядок перехода на УСН

1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года, а также о средней численности работников за указанный период и остаточной стоимости основных средств и нематериальных активов по состоянию на 1 октября текущего года.

2. Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения. В случае изменения избранного объекта налогообложения после подачи заявления о переходе на упрощенную систему налогообложения налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

3. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе подать заявление о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговом органе.

4. Организации и индивидуальные предприниматели, которые до окончания текущего календарного года перестали быть налогоплательщиками единого налога на вмененный доход, вправе на основании заявления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход.

5. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

6. Если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 20 млн. такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанное превышение.

7. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

8. Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 настоящего Кодекса.

Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

2.2 Объект налогообложения. Доходы. Расходы

УСН как налоговый режим примечательна тем, что налогоплательщик вправе сам выбрать для себя объект налогообложения из двух вариантов, предложенных законодателем (п. п. 1, 2 ст. 346.14 НК РФ):

- доходы;

- доходы, уменьшенные на величину расходов.

| Объект налогообложения - доходы | Объект налогообложения - доходы минус расходы |

| Налоговая ставка | |

| 6% (п. 1 ст. 346.20 НК РФ) | Общая ставка - 15%. Законами субъектов РФ могут быть установлены налоговые ставки в пределах от 5 до 15% (п. 2 ст. 346.20 НК РФ) |

| Налоговая база | |

| Сумма доходов | Сумма доходов, уменьшенная на величину расходов |

| Налоговый учет | |

| В Книге учета доходов и расходов | В Книге учета доходов и расходов нужно заполнять все разделы |

Исключением из этого правила являются налогоплательщики - участники договора простого товарищества (ст. 1041 ГК РФ) или договора доверительного управления имуществом (ст. 1012 ГК РФ). Они права выбора не имеют и применяют в качестве объекта налогообложения доходы минус расходы (п. 3 ст. 346.14 НК РФ).

Применять объект налогообложения «доходы» выгодно в том случае, если расходы невелики.

Если же в процессе деятельности ожидаются крупные расходы, которые можно учесть при исчислении «упрощенного» налога, то лучше избрать объектом налогообложения доходы минус расходы.

Принять решение о том, какой объект налогообложения будет использоваться, нужно до начала налогового периода.

Выбранный объект налогообложения налогоплательщик должен указать в заявлении о переходе на упрощенную систему налогообложения, которое подается в период с 1 октября по 30 ноября года, предшествующего году начала применения УСН.

С 1 января 2009г. налогоплательщик вправе менять объект налогообложения ежегодно (с начала нового налогового периода) независимо от срока применения УСН. Для этого необходимо уведомить налоговые органы до 20 декабря года, предшествующего году перехода на новый объект (п. 2 ст. 346.14 НК РФ). Данное правило распространяется на отношения, возникшие с 1 января 2008г.

Изменять объект налогообложения в течение года запрещено.

Налогоплательщики, применяющие УСН, учитывают те же доходы, что и плательщики налога на прибыль организаций. Это доходы от реализации и внереализационные доходы.

Все доходы, которые получила организация, можно условно разделить на две группы:

1) доходы, которые учитываются при налогообложении прибыли;

2) доходы, которые не учитываются при налогообложении прибыли.

При этом доходы, которые учитываются при налогообложении, подразделяются:

- на доходы от реализации;

- внереализационные доходы.

По общему правилу реализация - это передача на возмездной (безвозмездной) основе в собственность другому лицу товаров, результатов выполненных работ, оказание услуг одним лицом другому лицу (в том числе обмен товарами, работами или услугами).

Доход от реализации - это выручка от реализации товаров (работ, услуг) и имущественных прав.

Причем к доходам от реализации относится выручка, полученная от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных.

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда фактически получены деньги (на банковский счет или в кассу), иное имущество, работы, услуги, имущественные права, либо когда должник погасил свой долг иным образом.

Именно на эту дату отражается полученный доход в Книге учета доходов и расходов.

Данный метод признания доходов именуется кассовым и означает, в частности, что в доходах налогоплательщик должен отражать все полученные авансы независимо от того, когда он исполнит свои обязательства по договору.

Нередко покупатели рассчитываются за приобретенные товары (работы, услуги), имущественные права векселем.

Вексель - это ценная бумага, которая удостоверяет ничем не обусловленное денежное обязательство векселедателя либо иного указанного в векселе плательщика перед векселедержателем. Если покупатель рассчитался векселем, то доход должны признать на одну из двух дат.

1. На дату оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица).

2. На дату передачи векселя по индоссаменту третьему лицу.

Порядок признания расходов

«Упрощенцы» признают в расходах свои затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Порядок признания расходов при расчетах векселем установлен в пп. 5 п. 2 ст. 346.17 НК РФ. Он зависит от того, выдает ли налогоплательщик продавцу собственный вексель или же передает ему вексель третьего лица.

Похожие работы

... квартала, в котором допущены указанное превышение или несоответствие указанным требованиям. Указанная величина предельного размера доходов налогоплательщика, ограничивающая право налогоплательщика на применение упрощенной системы налогообложения, подлежит индексации в порядке, предусмотренном пунктом 2 статьи 346.12 НК РФ. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... создание самим налогоплательщиком) нематериальных активов принимаются в следующем порядке: 1) в отношении расходов на приобретение (сооружение, изготовление) основных средств в период применения упрощенной системы налогообложения, а также расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, произведенных в указанном периоде, - с момента ...

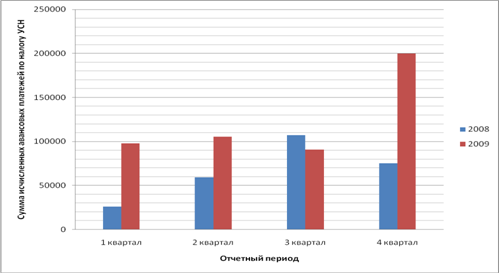

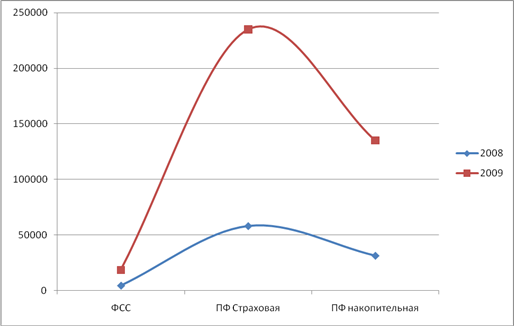

... предприниматели – не позднее 25 дней со дня окончания соответствующего отчетного периода (абз. 2 п. 2 ст. 346.23 НК РФ). ГЛАВА 3. Расчёт единого налога уплачиваемого в связи с применением упрощенной системы налогообложения на примере ООО «ПротивоПожарная Защита 001» 3.1 Характеристика предприятия Общество с ограниченной ответственностью «ПротивоПожарная Защита 001» зарегистрированное 7 ...

0 комментариев