Содержание

1. Права налогоплательщиков

2. Акцизы

3. Задачи

Список литературы

1. Права налогоплательщиков

Налогоплательщик - физическое лицо или организация, на которое законом возложена обязанность, уплачивать налоги.

В соответствии со ст.21 гл.3 ч. Ι НК РФ: Налогоплательщики имеют право:

получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговой отчетности и разъяснения о порядке их заполнения;

получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов в субъектах Российской Федерации и органов местного самоуправления - по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов органов местного самоуправления о местных налогах и сборах;

использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в порядке и на условиях, установленных Налоговым Кодексом;

на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени;

представлять свои интересы в налоговых правоотношениях лично либо через своего представителя;

представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

присутствовать при проведении выездной налоговой проверки;

уведомления и требования об уплате налогов;

требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие Налоговым Кодексу или иным федеральным законам;

обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

требовать соблюдение налоговой тайны;

требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

2. Акцизы

Одной из наиболее важных статей в налоговых доходах Российской Федерации выступают акцизы. Фискальное значение данной группы налогов для бюджетов всех уровней трудно переоценить. С другой стороны, специфика этих налогов заключается в том, что акцизы как ни один другой вид налогов приспособлены для государственного регулирования производства и потребления широкого круга товаров.

Акцизы устанавливаются с целью изъятия в доход бюджета полученной сверхприбыли от производства высокорентабельной продукции и создания примерно одинаковых экономических условий хозяйственной деятельности для всех предприятий. Акцизы устанавливаются также на импортные товары с целью защиты национального потребительского рынка.

Следует отметить специфические черты, присущие акцизам и отличающие их от НДС6 объектом обложения акцизами является оборот по реализации только товаров, перечень которых ограничен лишь несколькими наименованиями: Иными словами, акцизами не облагаются работы и услуги, являющиеся объектом обложения налогом на добавленную стоимость; если НДС возникает и уплачивается на всех стадиях производства и обращения товаров, то акцизы функционируют только в сфере производства. Исключением из этого правила являются акцизы по товарам, ввозимым на территорию России, поскольку плательщиками акцизов в данном случае являются организации, закупившие подакцизные товары, в том числе и для их дальнейшей перепродажи.

Посредством акцизов в государственный бюджет изымается часть стоимости (цены) товара, которая не обусловлена ни эффективностью его производства, ни потребительскими свойствами, а является следствием особых условий его производства и продажи. Если бы эта часть цены не изымалась в бюджет, то предприятия - изготовители данной продукции получали бы незаслуженно высокую прибыль и были бы поставлены в неравные, предпочтительные по сравнению с другими предприятиями условия. Так, розничные цены на винно-водочные изделия установлены на таком уровне, что если бы не было акциза, то рентабельность предприятий - изготовителей измерялась бы сотнями процентов.

Это относится также к табачным и другим подакцизным товарам.

Взимание акцизов в России, осуществляется на основании гл.22 НК РФ.

Акцизы распространяются на четко определенный перечень видов товаров и уплачиваются их производителями единовременно ("разово") [1].

| Плательщики | Объект налогообложения | Налоговая база | Налоговый период | Срок уплаты |

| 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации. Организации и иные лица признаются налогоплательщиками налога, если они совершают операции, подлежащие налогообложению. См. дополнительную информацию! | операции (см. список) См. также операции, не подлежащие налогообложению (освобождаемые от налогообложения) См. также налоговые вычеты | определяется отдельно по каждому виду подакцизного товара: при реализации (передаче) или получении подакцизных товаров; определение расчетной стоимости табачных изделий, в отношении которых установлены комбинированные налоговые ставки; увеличение налоговой базы при реализации подакцизных товаров и подакцизного минерального сырья; при совершении операции с подакцизными товарами с использованием различных ставок; при ввозе подакцизных товаров на таможенную территорию Российской Федерации. | календарный месяц | - при совершении операций с подакцизными товарами; при ввозе подакцизных товаров на таможенную территорию Российской Федерации. |

До 1 января 2009 года действуют ставки акцизов, утвержденные Федеральным законом от 16.05.2007 № 75-ФЗ (далее - Закон № 75-ФЗ). Причем данный закон устанавливал налоговые ставки на 2008 - 2010 годы. Изначально предусматривалось, что ставки будут увеличиваться в среднем на 7% ежегодно.

Внесение поправок в статью 193 НК РФ потребовалось, во-первых, в связи уточнением размеров индексации, а во-вторых, в связи с необходимостью решить задачу по созданию условий для эффективного инвестирования в модернизацию производства нефтепродуктов и выработки моторных топлив улучшенного качества с более высокой экологической безопасностью.

Размер индексации ставок увеличен в среднем до 10% ежегодно (то есть увеличение составило три процентных пункта по сравнению с той индексацией, которая была предусмотрена Законом № 75-ФЗ). Кроме того, законодатели установили размер ставок на 2011 год.

Посмотрим, как изменятся ставки на конкретные виды подакцизных товаров (табл.).

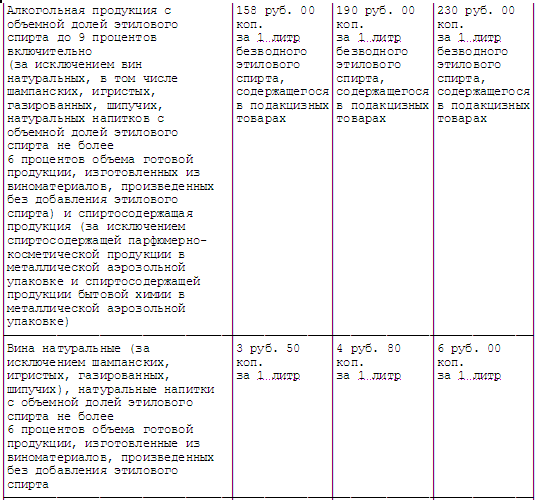

Новые ставки акцизов 2009 по 2011 год включительно

| Виды подакцизных товаров | Налоговая ставка (в процентах или рублях на единицу товара) | ||

| Спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) | с 1 января по 31 декабря 2009 года включительно | с1 января по 31 декабря 2010 года включительно | с 1 января по 31 декабря 2011 года включительно |

| 27,70 руб. за литр безводного этилового спирта | 30,50 руб. за 1 литр безводного этилового спирта | 33,60 руб. за 1 литр безводного этилового спирта | |

| Алкогольная продукция с объемной долей этилового спирта свыше 9% | 191,00 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 210,00 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 231,00 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта до 9% включительно | 121,00 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 133,00 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 146,00 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

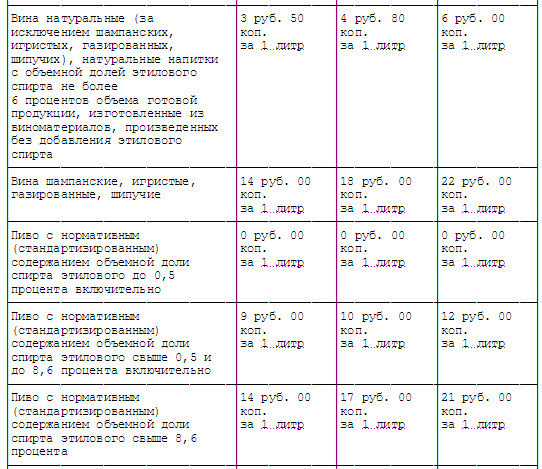

| Вина натуральные (за исключением шампанских, игристых, газированных, шипучих вин) | 2,60 руб. за 1 литр | 2,90 руб. за 1 литр | 3,20 руб. за 1 литр |

| Вина шампанские, игристые, газированные, шипучие | 10,50 руб. за 1 литр | 11,55 руб. за 1 литр | 12,70 руб. за 1 литр |

| Пиво с нормативным (стандартизованным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6% включительно | 3,00 руб. за 1 литр | 3,30 руб. за 1 литр | 3,60 руб. за 1 литр |

| Пиво с нормативным (стандартизованным) содержанием объемной доли спирта этилового свыше 8,6% | 9,80 руб. за 1 литр | 10,80 руб. за 1 литр | 11,90 руб. за 1 литр |

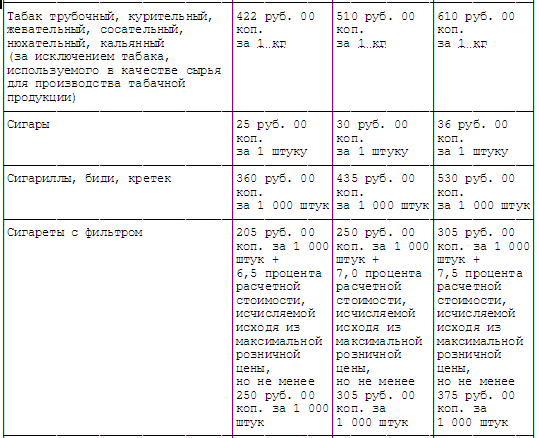

| Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный | 300,00 руб. за 1 кг. | 300,00 руб. за 1 кг | 330,00 руб. за 1 кг. |

| Сигареты | 17,75 руб. за 1 штуку | 17,75 руб. за 1 штуку | 19,50 руб. за 1 штуку |

| Сигариллы | 255,00 руб. за 1000 штук | 281,00 руб. за 1000 штук | 309,00 руб. за 1000 штук |

| Сигареты с фильтром | 150,00 руб. за 1000 штук + 6% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 177,00 руб. за 1000 штук | 180,00 руб. за 1000 штук + 6,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 216,00 руб. за 1000 штук | 216,00 руб. за 1000 штук + 7% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 260,00 руб. за 1000 штук |

| Сигареты без фильтра, папиросы | 72,00 руб. за 1000 штук + 6% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 93,00 руб. за 1000 штук | 92,00 руб. за 1000 штук + 6,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 118,00 руб. за 1000 штук | 120,00 руб. за 1000 штук + 7% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 154,00 руб. за 1000 штук |

| Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно | 21,70 руб. за 0,75 кВт (1 л. с.) | 23,90 руб.за 0,75 кВт (1 л. с.) | 26,30 руб.за 0,75 кВт (1 л. с.) |

| Автомобили легковые с мощностью двигателя свыше 112,5кВт (150 л. с.), мотоциклы с мощностью двигателя свыше 112,5кВт (150 л.с.) включительно | 214,00 руб. за 0,75 кВт (1 л. с.) | 235,00 руб.за 0,75 кВт (1 л. с.) | 259,00 руб.за 0,75 кВт (1 л. с.) |

| Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей | 2951,00 руб. за 1 тонну | 2951,00 руб. за 1 тонну | 3246,00 руб. за 1 тонну |

| Прямогонный бензин | 3900,00 руб. за 1 тонну | 4290,00 руб. за 1 тонну | 4720,00 руб. за 1 тонну |

Спирт этиловый и спиртосодержащая продукция. Из табл. Видно, что ставка на спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) с 1 января 2009 года возрастет с 25,15 руб. за 1 литр безводного этилового спирта до 27,70 руб. В 2010 и 2011 годах размер ставок также увеличится и составит соответственно 30,50 руб. и 33,60 руб. за 1 литр безводного этилового спирта.

Алкогольная продукция. В отношении алкогольной продукции с объемной долей этилового спирта до 9% и более, а также натуральных вин в 2009-2010 годах ставки акцизов будут повышаться примерно на 10% ежегодно.

Налоговые ставки по шампанским, игристым, газированным и шипучим винам, предусмотренные на 2009 - 2010 годы, снизятся по сравнению запланированными согласно Закону № 75-ФЗ на тот же период.

По пиву с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 0,2 и до 8,6%, а также более 8,6% ставки акцизов будут ежегодно возрастать.

Табачные изделия. Законом № 142-ФЗ установлена ежегодная индексация ставок акциза на сигареты с фильтром (на 20% к предыдущему году) и сигареты без фильтра (папиросы) (на 28% к предыдущему году). В то же время индексация ставок акциза на табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (далее - табак), а также на сигареты предусмотрена только в 2011 году на 10% по сравнению с 2010 годом. Различный подход к индексации ставок акциза на табак и отдельные виды табачных изделий объясняется необходимостью выравнивания налоговой (акцизной) нагрузки в расчете на одинаковую единицу измерения веса табака, непосредственно реализуемого в розничной торговле, и табака, содержащегося в разных видах табачных изделий. В настоящее время налоговая (акцизная) нагрузка на 1 кг табака, реализуемого в розничной торговле, выше, чем на 1 кг табака, содержащегося в сигаретах и папиросах.

Автомобили и мотоциклы. В отношении автомобилей легковых с мощностью двигателя свыше 67,5 кВт (90 л. с.) и до 112,5 кВт (150 л. с.), а также свыше 112,5 кВт (150 л. с.) и по мотоциклам с мощностью двигателя свыше 112,5 кВт (150 л. с.) налоговые ставки в 2009 - 2011 годах будут повышаться примерно на 9% ежегодно.

Особого внимания заслуживают ставки акцизов на подакцизные виды нефтепродуктов. В 2009 и 2010 годах останутся без изменения ставки акцизов на автомобильный бензин с октановым числом до 80 и с иными октановыми числами, дизельное топливо и моторные масла. Так, на указанные годы ставка акциза на автомобильный бензин с октановым числом до 80 составит 2657 руб. за тонну, ставка акциза на автомобильный бензин с иными октановыми числами - 3629 руб. за 1 тонну.

В 2011 году ставка акциза на моторные масла будет проиндексирована на 10% к уровню 2010 года и составит 3246 руб. за 1 тонну (на 2009 - 2010 годы - 2951 руб. за 1 тонну).

Предлагаемая система исчисления акцизов на автомобильный бензин и дизельное топливо построена по принципу убывающей шкалы ставок в увязке с повышением их качественных показателей (классов), предусмотренных Техническим регламентом "О требованиях к автомобильному и авиационному бензину, дизельному и судовому топливу, топливу для реактивных двигателей и топочному мазуту", утвержденным постановлением Правительства РФ от 27.02.2008 № 118.

Более низкие ставки акцизов на автомобильные бензины и дизельное топливо, отвечающие по своим экологическим характеристикам требованиям 3, 4 и 5-го классов, позволят налогоплательщикам получить дополнительный доход. За счет этого сократятся сроки окупаемости дополнительных капитальных вложений, связанных с организацией и увеличением объемов производства более экологичных автомобильных бензинов и дизельного топлива. Ставки акцизов на автомобильный бензин и дизельное топливо приведены в табл.

Ставки акцизов по бензину и дизтопливу в 2011 году

| Виды подакцизных нефтепродуктов | Налоговая ставка (в процентах или рублях на единицу товара) |

| Автомобильный бензин: | |

| - не соответствующий классу 3, или4, или 5 класса 3 класса 4 или 5 | 4290 руб. за 1 тонну 3630 руб. за 1 тонну 3500 руб. за 1 тонну |

| Дизельное топливо: | |

| - не соответствующие классу 3, или 4, или 5 класса 3 класса 4 или 5 | 1430 руб. за 1 тонну 1210 руб. за 1 тонну 990 руб. за 1 тонну |

Объект обложения акцизами.

Поправки, внесенные в статью 182 НК РФ, обусловлены изменениями в статье 193. В статье 182 определен объект обложения акцизами. Это операции по реализации (или передаче) лицами произведенных ими подакцизных товаров. Поскольку плательщиками акцизов признаются лица, совершающие операции, признаваемые объектом обложения акцизами (ст.179 НК РФ), можно сделать вывод, что акциз должны уплачивать производители подакцизных товаров.

Согласно пункту 3 статьи 182 НК РФ в редакции, действующей до 2009 года, к производству приравниваются любые виды смешения товаров, в результате которого получается подакцизный товар.

Учитывая, что налогоплательщики в соответствии со статьей 200 Налогового кодекса имеют право на налоговый вычет в сумме акциза, уплаченного при приобретении подакцизного товара, использованного в качестве сырья, данная операция не приведет к увеличению поступления акцизов в бюджет, но потребует затрат из бюджета на администрирование акцизов.

Вместе с тем правом на налоговый вычет могут воспользоваться не все производители автомобильного бензина. В частности, речь идет о налогоплательщиках, которые в качестве сырья используют подакцизный товар, приобретаемый не у непосредственного производителя, а у перепродавца (ст. 200, 201 и 198 НК РФ). Если налогоплательщик, производящий подакцизные нефтепродукты, использует в качестве сырья приобретенные подакцизные товары, он согласно статье 200 НК РФ имеет право уменьшить исчисленную сумму акциза на суммы акциза, предъявленные продавцом и уплаченные этим налогоплательщиком. Вычеты производятся на основании расчетных документов и счет - фактур, выставленных продавцами в части стоимости подакцизных товаров, использованных в качестве основного сырья, фактически включенной в расходы на производство других подакцизных товаров (ст. 201 НК РФ). Причем в соответствии со статьей 198 Налогового кодекса налогоплательщик, осуществляющий операции, признаваемые объектом обложения акцизами, обязан предъявить к оплате покупателю подакцизных товаров (собственнику давальческого сырья (материалов)) сумму акциза. В расчетных документах, первичных учетных документах и счетах-фактурах сумма акциза выделяется отдельной строкой.

Как следует из изложенных норм, сумма акциза предъявляется покупателю и выделяется в расчетных документах только при реализации подакцизных товаров их непосредственным производителем. Поэтому налогоплательщик, использующий в качестве сырья подакцизные товары, может выполнить условия для применения налоговых вычетов только при приобретении названных товаров у их непосредственного производителя. Акциз по подакцизным товарам, приобретенным у лиц, не являющихся плательщиками акциза (производителями этих товаров), включается в стоимость приобретенных товаров и вычетам не подлежит. Это предусмотрено в статье 199 НК РФ.

В соответствии с редакцией пункта 3 статьи 182 Кодекса, которая действует с 2009 года, получение подакцизных товаров путем смешения признается процессом производства, только если в результате смешения создается товар, в отношении которого Налоговым кодексом установлена более высокая ставка акциза.

Виды подакцизных товаров перечислены в пункте 1 статьи 193 НК РФ. Каждый вид представляет собой товарную группу, для которой установлена одна и та же ставка акциза в расчете на одинаковую единицу измерения товара. Например, автомобильный бензин с октановым числом до 80 - один вид подакцизного товара (для него ставка акциза - 2657 руб. за 1 тонну), а автомобильный бензин с иными октановыми числами - другой вид подакцизного товара (для него ставка акциза - 3629 руб. за 1 тонну).

Изменение в статье 187.1 НК РФ уточняют действующие понятия марки (наименования) табачных изделий. Согласно названной статье в редакции, действующей до 2009 года, максимальная розничная цена представляет собой цену, выше которой сигареты и папиросы не могут быть реализованы потребителям. Максимальную розничную цену налогоплательщик (производитель) устанавливает самостоятельно по каждой марке (каждому наименованию) табачных изделий.

Под маркой (наименованием) понимается ассортиментная позиция табачных изделий, которая отличается от других марок (наименований) индивидуализированным обозначением, присвоенным производителем или лицензиаром, а также иными признаками - рецептурой, размерами, наличием или отсутствием фильтра, упаковкой. Приведенная редакция понятия "марка табачных изделий" предполагает, что одна марка от другой должна отличаться всей совокупностью перечисленных признаков. В то же время на практике к конкретным ассортиментным позициям могут относиться табачные изделия, отличающиеся друг от друга не всей совокупностью перечисленных признаков. Имеющие отличие хотя бы по одному из них, например сигареты одного наименования, могут быть расфасованы в пачки разных цветовых оттенков.

Действующая до 1 января 2009 года формулировка понятия "марка" предопределяла необходимость устанавливать единую максимальную розничную цену на одну и ту же марку сигарет или папирос для всех категорий потребителей и на всей территории страны. Вместе с тем в ресторанах и кафе сигареты стоят дороже. Это позволяет возместить торговую наценку, которая должна покрывать затраты и обеспечивать прибыль учреждений общественного питания. Кроме того, из-за большой протяженности Российской Федерации и наличия труднодоступных регионов возникает необходимость возмещать дополнительные затраты по доставке сигарет и папирос в отдаленные населенные пункты. Данная формулировка дает возможность производителю устанавливать различные максимальные розничные цены на табачные изделия одного наименования, отличающиеся потребительскими свойствами хотя бы по одному показателю, и устанавливать повышенную цену для ограниченных выпусков сигарет. Например, сигареты одной марки, предназначенные для реализации в ресторанах (или в отдельных регионах), могут отличиться только окраской упаковки.

Этот факт позволит установить на них другую максимальную розничную цену, предоставив потребителям возможность приобрести предпочтительную для них марку сигарет.

При этом экономические интересы продавцов будут учтены.

3. ЗадачиЗадача Ι

Определить сумму авансовых платежей по налогу на имущество организаций по итогам отчетного периода и по итогам налогового периода по следующим данным (в тыс. руб.):

Остаточная стоимость имущества организации на:

| 1.01 | 1.02 | 1.03 | 1.04 | 1.05 | 1.06 | 1.07 | 1.08 | 1.09 | 1.10 | 1.11 | 1.12 | 1.0Ι |

| 4000 | 4200 | 4400 | 4100 | 4500 | 4600 | 4400 | 3800 | 4700 | 4900 | 4600 | 4400 | 4200 |

Решение:

В соответствии со статьей 376 НК РФ "Порядок определения налоговой базы" среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-ое число каждого месяца налогового периода и 1-ое число следующего за налоговым периодом месяца, на количество месяцев в налоговом периоде, увеличенное на единицу.

1. Складываем величины остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца:

1-й квартал: 4000 + 4200 + 4400 + 4100 = 16700

Полугодие: 4000 + 4200 + 4400 + 4100 + 4500 + 4600 + 4400 = 30200

Год: 4000 + 4200 + 4400 + 4100 + 4500 + 4600 + 4400 + 3800 + 4700 + 4900 + 4600 + 4400 + 4200 = 56800

2. Делим полученные суммы на соответственно 4, 7, 10 и 13 (количество месяцев в налоговом (отчетном периоде +1)):

1-й квартал: 16700/4 = 4175 тыс. руб.

Полугодие: 30200/7 = 4314,3 тыс. руб.

9 месяцев: 43600/10 = 4360 тыс. руб.

Год: 56800/13 = 4369,2 тыс. руб.

Получили среднюю стоимость имущества за соответствующие периоды.

3. В соответствии со статьей 382 НК РФ "Порядок исчисления суммы налога и сумм авансовых платежей по налогу" сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Налоговая ставка = 2,2%. Следовательно, сумма авансовых платежей составит:

1-й квартал: 4175 × 2,2% /4 = 22,96 тыс. руб.

Полугодие: 4314,3 × 2,2% /4 = 23,73 тыс. руб.

9 месяцев: 4360 × 2,2% /4 = 23,98 тыс. руб.

Год: 4369,2 × 2,2%/4 = 24,03 тыс. руб.

Задача ΙΙ:

Вознаграждение за выполнение трудовых обязанностей главного бухгалтера фирмы Климова С.И. составляло ежемесячно 28000 руб. В декабре он получил премию в размере 20000 руб. За свое обучение на заочном отделении университета он заплатил 16000 руб.

Определите сумму налога на доходы физических лиц Климова С.И., за год, если в этом налоговом периоде он продал за 1050 тыс. руб. Квартиру, которая находилась у него в собственности 4 года.

На какие налоговые вычеты он имеет право? В каком порядке они могут быть предоставлены?

Решение:

1) Рассчитаем сумму налога на доходы, удержанную налоговым агентом (работодателем) по месту получения дохода:

28000 × 12 + 20000 = 356000 руб.

Сумма налога по основному месту работы составит:

356000 × 13% = 46280 руб.

2) Налоговым органом при получении от налогоплательщика налоговой декларации и соответствующих заявлений могут быть предоставлены социальные и имущественные налоговые вычеты. Стандартный налоговый вычет в сумме 400 руб. не предоставляется, т.к. сумма дохода превышает 20000 руб. в месяц.

А) При определении размера налоговой базы в соответствии с пунктом 2 статьи 210 НК налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, - в размере фактически произведенных расходов на обучение, но не более 38 000 рублей.

Б) На основании пп.5 п.1 ст. 208 Налогового кодекса РФ доход, полученный физическим лицом от реализации квартиры, является объектом налогообложения по налогу на доходы физических лиц. При определении налоговой базы по НДФЛ по данной сделке в ситуации, когда квартира стоимостью 1 050 000 руб. находилась в собственности менее пяти лет, налогоплательщик имеет право на имущественный налоговый вычет в сумме, равной 1 000 000 руб. (пп.1 п.1 ст.220 НК РФ).

3) Определим налоговую базу для исчисления НДФЛ Климовой С. И.:

Доход по основному месту работы - социальный налоговый вычет + доход от реализации квартиры = 356000 - 16000 + (1 050 000 - 1 000 000) = 390 000 руб.

Сумма НДФЛ равна: 390 000 × 13% = 50 700 руб.

Следовательно по итогам года Климова должна доплатить налог на доходы физических лиц в размере 4422 руб. (50700 - 46280).

Список литературы

1. Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 N 146-ФЗ (в ред. От 29.12.2009); часть 2 от 05.08.2000 № 117-ФЗ (в ред. От 27.12.2009).

2. Аронов А.В. Налоговая система: реформы и эффективность // Налоговый вестник. - №5. - 2008.

3. Бельский К.С. Налоги. - М.: Бухучет, 2008. - с.285.

4. Дмитриева Н.Г. Налоги и налогообложение. - Ростов.: Феникс, 2009.

5. Ильин А.В. Современное российское законодательство о налогах и сборах. // Финансы. - 2008. - №7.

Похожие работы

... товаров акциза подлежат вычету или возврату в общеустановленном порядке, прописанном в статьях 200, 201 и 203 Налогового кодекса РФ. Согласно статье 205 Налогового кодекса РФ сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию РФ устанавливаются таможенным законодательством РФ на основе положений главы 22 Налогового кодекса РФ. В соответствии с пунктом 1 статьи ...

... касавшиеся как перечня доходов, не подлежащих налогообложению, так и порядка их исчисления. Практически ежегодно корректировалась шкала подоходного налога. Порядок исчисления и сроки уплаты акцизов Налогоплательщики Организации и физические лица становятся налогоплательщиками в том случае, если они совершают операции, подлежащие налогообложению акцизами. Таковыми являются, в частности ...

... применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки - по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в ...

... . – СПб.: Изд-во «ОЦЭиМ», 2002.- 204С. 3. Губкевич Т.В. Налоги в схемах: Учеб. пособие. – М.: Маршрут, 2007. – 174С. 4. Красноперова О.А. Особенности начисления и уплаты акцизов / О.А. Красноперова. – М.: ПрессМедиа, 2005. – 192С. – Справочник для бухгалтера. 5. Романова Е.В. Таможенные платежи. – СПб.: Питер, 2005. – 240С. – (серия « ...

0 комментариев