Навигация

Порядок расчета и уплаты акцизов

48920

знаков

0

таблиц

4

изображения

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

«Сибирский государственный аэрокосмический университет имени академика М.Ф. Решетнева» (СибГАУ)

Финансово-экономический факультет

Кафедра таможенного дела

КУРСОВАЯ РАБОТА

на тему «Порядок расчета и уплаты акцизов»

Выполнил: студент 4-го курса очной

формы обучения ФЭФ,

группа ТД-62 Л.В. Папсуев

Подпись

Научный руководитель: Н.В. Полежаева,

старший преподаватель

Подпись

Красноярск 2010

Оглавление

Введение

Глава 1 Акциз в налоговой системе РФ

1.1 Основные положения законодательства об акцизах

1.2 Акцизы, взимаемые при импорте товаров

Глава 2 Анализ влияния акцизов на рынок подакцизных товаров

2.1 Табачная продукция

2.2 Нефтепродукты

2.3 Алкогольная продукция

Заключение

Список литературы

Введение

Государственная власть всегда стремилась создать такую систему налогообложения, которая позволяла бы процесс уплаты налогов сделать как можно менее заметным для плательщиков, а взимание налогов производить "автоматически-принудительно". Хотя более простой и исторически более ранней формой налогообложения были прямые налоги, взимаемые непосредственно с доходов или имущества налогоплательщиков, более широкое применение получили менее заметные косвенные налоги. Пошлины - разновидность косвенных налогов – стали первыми видами денежных платежей в казну государства.

Объяснение столь широкого распространения косвенных налогов давали многие русские и западные экономисты. Английский экономист Уильям Пети отмечал следующие преимущества косвенных налогов перед другими налогами:

- налог взимается с того, кто оплачивает какие-либо товары или услуги, при этом налог никому не навязывается и его легко уплатить;

- исключается двойное налогообложение за один и тот же товар, поскольку его нельзя употребить дважды;

- сбор налогов дает информацию о благосостоянии государства и его граждан в конкретный момент времени.

Кроме того, широкое распространение косвенного налогообложения было обусловлено его фискальными выгодами. Налог уплачивается незаметно для потребителя, так как включается в цену приобретаемого товара. Подчас покупатель, совершая покупку, даже не подозревает о том, что он становится плательщиком налога.

К косвенным налогам относятся индивидуальные акцизы, сущность и природа которых сходна с налогом на добавленную стоимость. Отличительной особенностью индивидуальных акцизов является то, что ими облагается вся стоимость реализованных подакцизных товаров (либо весь объем реализованной или полученной продукции в натуральном выражении). Причем перечень подакцизных товаров устанавливается государством.

В России акцизы всегда играли важную фискальную роль. Прежде всего, это относится к акцизам на алкогольную продукцию: хмельные напитки – квас, пиво и питной мед с давних времен считались на Руси неплохим источником пополнения казны. Помимо акцизов на алкогольную продукцию в России издавна широко использовались акцизы на предметы массового потребления. Печально известна попытка царя Алексея Михайловича установить высокий акциз на соль, которая закончилась его отменой в результате народных "соляных" бунтов. В период первой мировой войны после запрета торговли спиртными напитками для восполнения недополученных доходов от производства и реализации алкоголя были резко повышены акцизы на табак, спички, керосин. В период НЭПа существовало огромное количество всевозможных акцизов на чай, кофе, сахар, соль, табак, спички, нефтепродукты, текстильные изделия.

Таким образом, на протяжении веков акцизы играли важную роль в налоговой системе России, прежде всего как крупный фискальный источник. Целью данной работы является анализ сложившейся ситуации в области акцизного налогообложения в Российской Федерации.

Глава 1 Акциз в налоговой системе РФ

1.1 Основные положения законодательства об акцизахОбъекты обложения акцизами и налогоплательщики акцизов.

Непосредственным и неизбежным эффектом установления акциза на тот или иной товар является повышение его цены. Поэтому круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен. Из него исключены потребительские товары первой необходимости, которые обладают социальной значимостью для населения страны.

Согласно НК РФ подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

Не рассматриваются как подакцизные товары следующая спиртосодержащая продукция:

• лекарственные, лечебно-профилактические, диагностические средства и препараты, если они внесены в Государственный реестр лекарственных средств и изделий медицинского назначения, лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными учреждениями по индивидуальным рецептам и требованиям лечебных организаций. Аналогично не облагаются препараты ветеринарного назначения, внесенные в Государственный реестр ветеринарных препаратов, разлитые в сосуды вместимостью не более 100 мл;

• парфюмерно-косметическая продукция, прошедшая государственную регистрацию, если вместимость сосуда, в который она разлита, не превышает 270 мл;

• спиртосодержащие товары бытовой химии в металлической аэрозольной упаковке;

• подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации и внесенные в Государственный реестр этилового спирта из пищевого сырья, алкогольной и алкогольсодержащей продукции в РФ;

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

10) прямогонный бензин. Под прямогонным бензином понимают бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного.

Налогоплательщиками акциза признаются организации, индивидуальные предприниматели, совершающие операции, подлежащие обложению акцизами, включая лица, признаваемые плательщиками акцизов в связи с перемещением подакцизных товаров через таможенную границу РФ.

Налоговый период и ставки.

Для организаций и индивидуальных предпринимателей налоговый период составляет один календарный месяц.

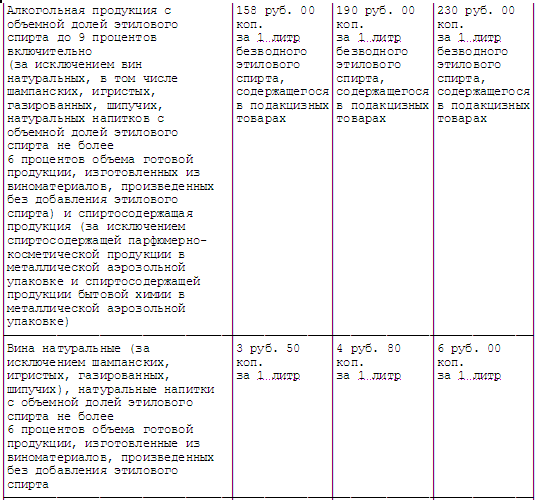

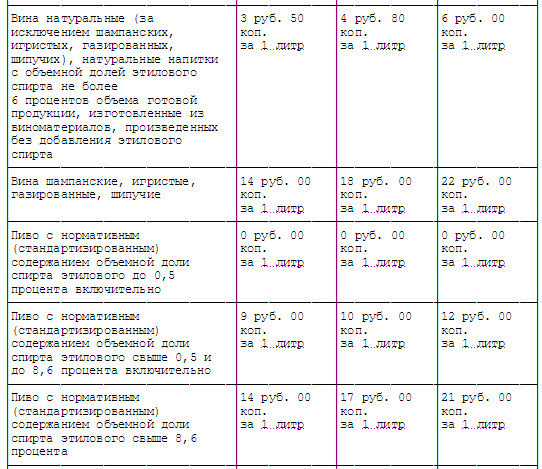

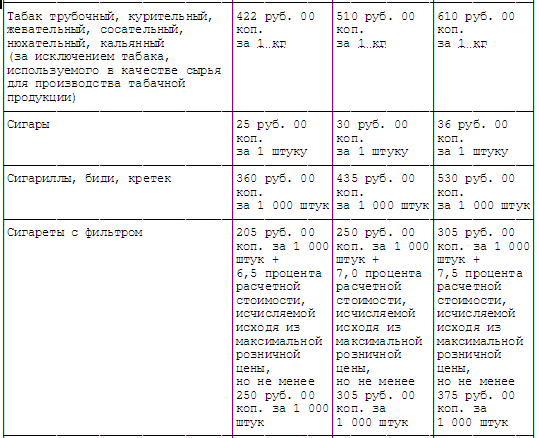

В соответствии с п. 1 ст. 193 НКРФ налогообложение подакцизных товаров и подакцизного минерального сырья осуществляется по следующим единым на территории Российской Федерации налоговым ставкам:

Похожие работы

... нефтепродуктов и нефти (давальческого сырья), из которой эти нефтепродукты произведены. В случаях, если экспорт подакцизных нефтепродуктов осуществляет перепродавец, освобождение от уплаты акцизов не производится. Налогоплательщик освобождается от налогообложения операций по реализации произведенных им нефтепродуктов и (или) передаче нефтепродуктов, произведенных им из давальческого сырья, ...

... но при этом добавляет в это вино сахар или ароматические добавки, то такое вино не может считаться натуральным. 1.3 Объект налогообложения В 2006 г. объектом налогообложения акцизами алкогольной продукции признаются следующие операции: - реализация на территории Российской Федерации лицами произведенной ими алкогольной продукции; - продажа лицами переданной им на основании приговоров или ...

... месяца, следующего за отчетным месяцем, по операциям, совершенным за оставшиеся дни налогового периода. ЗАКЛЮЧЕНИЕ Нами изучена тема Акцизы: действенный механизм и проблемы его совершенствования, и пришли к выводу, что ставки акцизов утверждаются Правительством Республики Казахстан и устанавливаются в процентах (адвалорные) к стоимости товара и (или) в абсолютной сумме ...

... применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки - по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в ...

0 комментариев