Навигация

1. Чистый доход.

2. Денежный поток (до или после уплаты налогов).

Прогнозируемые потоки доходов и расходов могут быть номинальными и реальными.

В России влияние инфляции велико, поэтому расчеты проводятся на основе скорректированных на темп инфляции данных.

Темп инфляции - относительный прирост цен за период.

Наиболее простым методом инфляционной корректировки является пересчет данных по курсу валют. Если прогнозируются реальные денежные потоки, то и ставки дисконта должны быть очищены от влияния инфляции. Для этого используется формула:

rp=(rn-i)/(1-i)

где rp - реальная ставка дисконта;

rn - номинальная ставка дисконта;

i - темпы инфляции.

Чистый доход (эксплуатационный) - действительный валовый доход за вычетом эксплуатационных расходов и расходов по управлению, но до обслуживания долга по кредитам, налогообложения и амортизационных отчислений.

Денежный поток (до уплаты налогов)- чистый доход за вычетом расходов по обслуживанию долга и амортизации.

Расчет реверсии, то есть выручки от продажи объекта в конце последнего прогнозного периода с учетом возможных изменений в стоимости объекта недвижимости. Затраты, связанные с издержками на продажу и темпами износа в течение прогнозного периода, вычитаются.

Стоимость перепродажи может быть рассчитана на основе прогнозирования потока дохода в постпрогнозный период с использованием базовой формулы капитализации.

Расчет ставки дисконта Ставка дисконта - коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой для выплачивания в будущем.

Ставка дисконта показывает эффективность вложений капитала с учетом риска получения будущих доходов.

Риск оцененная степень неопределенности получения в будущем доходов.

Общий риск представляет собой сумму всех рисков, связанных с принятием инвестиционного решения.

Различают систематический (рыночный) и несистематический (специфический) риск.

Систематические риски:

- Общая политическая ситуация;

- Общая экономическая ситуация;

- Изменение законодательства;

- Увеличение числа конкурирующих объектов.

Несистематические риски:

- Менеджмент;

- Неполучение арендных платежей;

- Износ зданий;

- Чрезвычайные ситуации;

- Юридическая некомпетентность.

По мере повышения степени риска инвестиций увеличивается норма дохода.

При оценке объекта недвижимости ставка дисконта рассчитывается, как правило, кумулятивным методом.

За основу берется безрисковая норма дохода, к которой добавляется норма дохода за риск инвестирования в рассматриваемый сектор рынка и поправка на неликвидность. С учетом особенностей объекта недвижимости оценщик может вносить дополнительные поправки.

Расчетная величина ставки дисконта

Заключительный этап расчета ставки дисконта - поправка на неликвилность.

При дисконтировании денежных потоков и будущей стоимости реверсии могут использоваться различные ставки дисконта.

Приведение будущей стоимости денежных потоков к текущей с использованием техники сложного процента.

Дисконтирование основано на использовании формулы сложного процента.

PV=FV/(1+r)n=[1/(1+r)n]*FV

где PV - текущая стоимость;

FV - будущая стоимость;

n - число периодов;

1/(1+r)n - фактор текущей стоимости.

Таким образом, для расчета текущей стоимости денежных потоков и стоимости предполагаемой перепродажи, необходимо значение будущих стоимостей умножить на соответствующие значения фактора текущей стоимости по следующим характеристикам:

- число периодов;

- ставка %.

3. Задача.

Составить реконструированный отчет о доходах и расходах и определить чистый операционный доход для нового офисного центра с двумя отдельно арендуемыми помещениями. Одно помещение имеет площадь – 100 кв. м., другое – 80 кв. м. с арендными ставками 450 и 350 $ за 1 кв. м. соответственно. Потери от недогрузки составляют 8 и 6 % соответственно, сумма страховых выплат – 700 $ ежегодно, коммунальные платежи – 3200 $ в год за весь комплекс, налоги на имущество – 10700 $ в год, расходы на управление – 9 % действительного валового дохода, заработная плата персонала с отчислениями – 5900 $ в год, замена сантехники, кровли, напольного покрытия – 1 раз в 5 лет (5000 $), расходы на эксплуатацию и текущий ремонт здания – 6300 $.

Реконструированный отчет о доходах

| 1. Потенциальный валовый доход | |

| 1.1. плановая аренда | 73000 |

| 1.2. скользящий доход | - |

| 1.3. рыночная аренда | - |

| 1.4. прочие доходы | - |

| Итого потенциальный валовый доход | 73000 |

| 2. Вакансии и потери в ренте | 5280 |

| 3. Действительный валовый доход | 67720 |

| 4. Операционные расходы | |

| 4.1. постоянные | 14600 |

| 4.2. переменные | 11994,8 |

| 4.3. расходы на замещение | 11300 |

| Итого операционные расходы | 37894,8 |

| Чистый операционный доход | 29825,2 |

| Обслуживание ипотечного кредита | - |

| Денежный поток до выплаты налогов (дивиденды на собственный капитал) | - |

Чистый операционный доход равен 29825,2$.

Заключение

Право собственности и срок его регистрации является основой товарно-денежных отношений. Вопрос оформления имущественных прав, в том числе государственной регистрации сделок всегда был важен и занимал почетное место в работе специалистов по недвижимости. В условиях сегодняшнего динамичного рынка, сроки оформления сделок становятся особенно актуальны, когда его буквально лихорадит от небывалого роста цен.

К сожалению, вместе с ростом цен увеличивается и процент распавшихся сделок из-за сложной и довольно длительной процедуры государственной регистрации. По закону он составляют до 30 календарных дней. Но есть опыт города Москвы, где, благодаря применению передовых информационных технологий, срок регистрации прав собственности, практически на все виды сделок, составляет 5 дней.

Речь идет о Системе Автоматизации Предварительной Обработки Документов (САПОД) при подготовке документов на предрегистрационном этапе. В результате ее применения существенно сокращается время и трудоемкость обработки документов и, как следствие, срок оформления. Это ведет к стабилизации рынка.

С 3 июля 2006 года существует возможность оформления сделок в сроки, наиболее отвечающие потребностям сегодняшнего дня. Причем сказанное относится к сделкам на вторичном рынке жилья и договорам инвестирования. Особенно важно, что благодаря системе САПОД впервые за историю современного рынка стало возможно оформить нежилые помещения и земельные участки в пятидневный срок.

Список литературы

1. Конституция Российской Федерации.

2. Гражданский кодекс Российской Федерации..

3. Федеральный закон от 21 июля 1997 г. №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» // Собрание законодательства Российской Федерации.

4. Волынцева А.В. Актуальные гражданско-правовые проблемы государственной регистрации прав на недвижимость и сделок с ней. – Томск. – 2003.

5. Кузнецова В.П. Стройка закончена, будем регистрировать // Практическая бухгалтерия.- 2006. - № 1.

Похожие работы

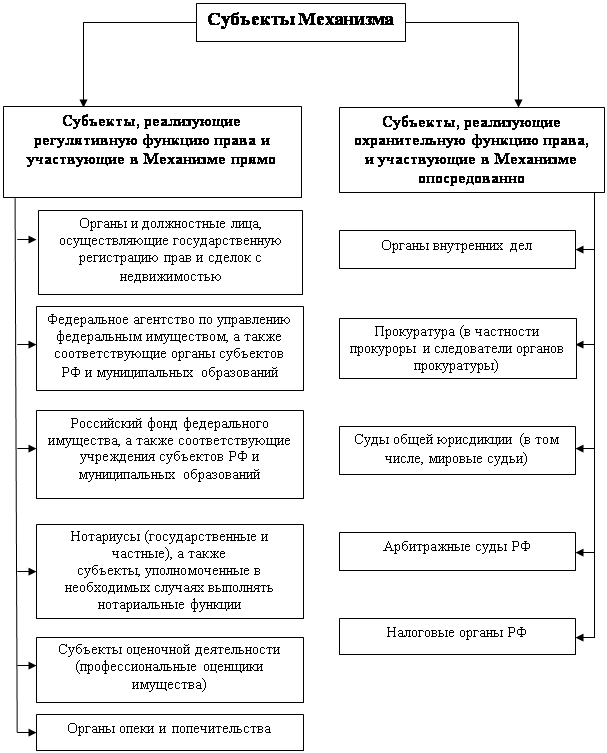

... . В соответствии со ст.17 Закона № 122-ФЗ к ним относятся: - акты органов государственной власти или местного самоуправления, изданные в пределах их компетенции; - договоры и другие сделки с недвижимым имуществом; - акты (свидетельства) о приватизации жилых помещений; - свидетельства о праве на наследство; - вступившие в законную силу судебные решения; - акты (свидетельства) о правах на ...

... . Установление отсутствия противоречий между заявленными и зарегистрированными правилами, других оснований для отказа или приостановления регистрации 1.Основанием для начала правовой экспертизы документов, представленных на государственную регистрацию прав, проверки законности сделки, установления отсутствия противоречий между заявляемыми и зарегистрированными правами, других оснований для ...

... , давно известных за рубежом, российским гражданам принадлежали только жилые дома. В настоящее время с развитием многообразия форм собственности ситуация кардинально изменилась, сейчас сделки с недвижимым имуществом очень распространены. Расширение рынка жилья повлекло значительные изменения в гражданском законодательстве и привело к появлению в нем нового института - института недвижимости. ...

... к их реализации в праве, системное единство, комплексность в использовании данных юридических средств и т.д./76/ В этом пункте автор, раскроет правовые проблемы правового регулирования (правовых средств) обеспечения правомерности и законности сделок с недвижимостью, как главной причины, в некоторых случаях, дефектности части Механизма или неэффективности всего механизма обеспечения сделок с ...

0 комментариев