Лукьянов О.А.

Калининградский институт управления и экономики

Научный руководитель: ст. преподаватель Мандрыкина О.Э.

тема:

Проблемы потребительского кредитования в России до и после кризиса.

Актуальность темы данного исследования не вызывает сомнений, т.к. направление потребительского кредитования уже довольно давно является весьма популярным как среди самих коммерческих банков, так и среди их клиентов-потребителей-граждан. Обе стороны находятся в выигрыше. Во-первых, покупатель доволен возможностью купить именно то, что он хочет в данный момент, справедливо полагая, что «завтрашние деньги – дешевле» (единственное, не принимая порой во внимание размер этих самых «завтрашних денег»). Во-вторых, для банков же потребительское кредитование является важным источником получения немалых достаточно стабильных процентных доходов.

В отечественной литературе можно встретить следующую трактовку потребительского кредита. Потребительский кредит – это кредит, предоставляемый населению для покупки потребительских товаров и оплаты бытовых услуг в форме коммерческого кредита (продажа товаров с отсрочкой платежа через розничную торговлю) и банковского (ссуды на потребительские цели. При этом в отличие от других форм кредитов, объектом потребительского кредита могут быть и товары, и деньги. Поэтому потребительский кредит – это ещё и кредит с целью использования денежных средств в потребительских целях, который служит средством удовлетворения потребительских нужд населения.

Таким образом, потребительское кредитование (или розничное кредитование) стало одним из приоритетных направлений розничного банковского бизнеса, поскольку его основой являются короткие деньги и диверсификация рисков невозвратов за счет распределения маленьких кредитов на большое количество заемщиков.

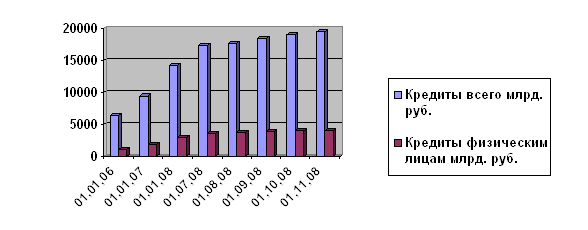

В таблице 1 и на рисунках 1-2 представлена динамика показателей банковского сектора в целом по кредитованию в России за 2006-2008 гг. [5, с. 21]. По данным таблицы 1 можно сделать вывод, что все показатели кредитования в России с 2006 г. по конец 2008 г. имеют положительную динамику. Так возросла сумма выданных кредитов в целом с 6 368,4 млрд. руб. до 19 561,0 млрд. руб. на 13 192,6 млрд. руб. или на 207,2 %. Возросла сумма выданных потребительских кредитов физическим лицам с 1 055,8 млрд. руб. до 4 083,0 млрд. руб. на 3 027,2 млрд. руб. или на 286,7 %.

Таблица 1

Динамика потребительских кредитов банковского сектора в целом по России за 2006-2008 гг.

| Показатель | 01.01.06 | 01.01.07 | 01.01.08 | 01.07.08 | 01.08.08 | 01.09.08 | 01.10.08 | 01.11.08 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Кредиты всего млрд. руб. | 6 368,4 | 9 438,0 | 14 258,2 | 17 320,0 | 17 727,0 | 18 445,0 | 19 029,0 | 19 531,0 |

| Просроченная задолженность всего млрд. руб. | 76,4 | 121,1 | 184,1 | 231,8 | 237,3 | 245,7 | 276,2 | 330,9 |

| Кредиты физическим лицам млрд. руб. | 1 055,8 | 1 882,7 | 2 971,1 | 3 590,0 | 3 739,0 | 3 890,0 | 4 018,0 | 4 083,0 |

| Просроченная задолженность физ. лиц. млрд. руб. | 19,9 | 50,6 | 96,5 | 119,3 | 122,4 | 123,5 | 131,4 | 133,9 |

Рис. 1 Динамика выданных кредитов в целом и потребительских кредитов физическим лицам в Росси за 2006-2008 гг.

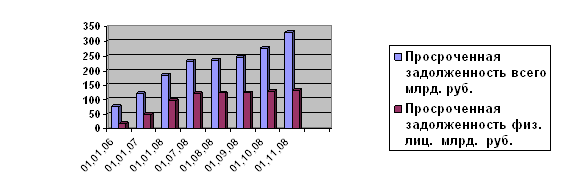

Рис. 2 Динамика просроченной задолженности по кредитам в целом и по потребительским кредитам физическим лицам в Росси за 2006-2008 гг.

Рис. 2 Динамика просроченной задолженности по кредитам в целом и по потребительским кредитам физическим лицам в Росси за 2006-2008 гг.

Однако прошедший 2008 год был очень сложным для банковского сектора нашей страны, и особенно для кредитных рынков, в виду сложившейся кризисной финансовой ситуации.

Во-первых, одной из проблем потребительского кредитования явилась проблема просроченной ссудной задолженности. Так по данным таблицы 1 видно, что её величина за период 2006-2008 гг. увеличилась с 19,9 млрд. руб. до 133,9 млрд. руб. на 114,0 млрд. руб. или 572,9 % или в 6,7 раза [5, с. 21]. В первые же два квартала 2008 года у банков не было тревоги по поводу возможного увеличения числа просроченных кредитов, что нельзя сказать на конец 2008 г.

Следствием значительной просроченной задолженности осенью 2008 г. явилось ужесточение условий предоставления заемных средств клиентам банков. Так, к примеру, с момента начала кризиса ликвидности произошло ужесточение требований к заемщикам по некоторым экспресс-кредитам и кредитным картам. Сократилось количество кредитных предложений на рынке. Появился список «некредитуемых сфер деятельности». Недавно работники финансовой сферы могли взять потребительский кредит без всяких проблем, а сегодня картина изменилась и данная область относится к категории повышенного риска.

Во-вторых, другая проблема потребительского кредитования заключается в том, что на доступность кредитов для населения в смысле готовности банков выдавать такие кредиты сильно повлияло наличие у коммерческих банков «длинных» денег. Попросту говоря у банков их имеется немного. Речь идет о тех деньгах населения, которые могли бы путем их внесения в банки в виде вкладов перераспределиться в выданные кредиты. Деньги населения – это, скорее всего, ресурсы, которые уже выбраны. К сожалению, большая часть населения уже «сидит» в кредитах, а не в депозитах, т.к. проводимая процентная политика – при высокой инфляции поддерживались низкие процентные ставки – отбила всякую охоту к сбережениям. В стране ещё достаточно много людей, которым просто нечего сберегать, они могут обслуживать только свои текущие потребности [3, с. 13]. Так, в первые два квартала этого 2008 года у банков было достаточно ликвидных средств, и депозитная база продолжала наращиваться, что нельзя сказать на конец 2008 г.

В-третьих, следует отметить, что поскольку рынок потребительских кредитов контролировался в основном тремя банками – «Русским Стандартом», Хоум Кредитом и Урса Банком, которые направляли в рынок деньги, привлеченные с мирового рынка, – то полная заморозка международного кредитования не может не сказаться на темпах роста рынка в ближайшие месяцы и даже год. Динамика рынка потребительского кредитования прямо коррелирует с тенденциями финансового рынка в целом. И в настоящий момент, так же как и все остальные сегменты сферы кредитования, рынок потребкредитов сократился под воздействием кризиса ликвидности.

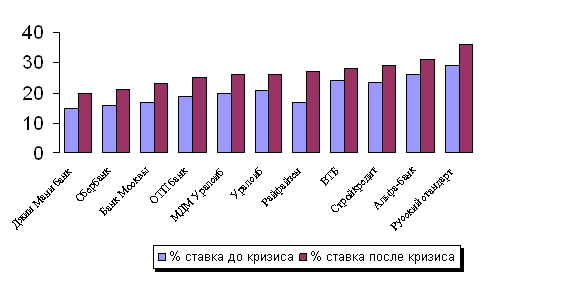

В-четвертных, во втором полугодии 2008 г. в виду повышения ставки рефинансирования с 10 % в июне 2008 г. до 13 % в декабре 2008 г. были резко повышены процентные ставки по кредитам. Ставки по потребительским кредитам выросли на 5-10 пунктов к значениям летних месяцев. Этот шаг сильнее всего ударил по карманам заемщиков. Особенно пострадали клиенты банков, заключившие кредитные договора с плавающей процентной ставкой.

В таблице 2 и на рисунке3 представлена информация по процентным ставкам потребительского кредитования ряда коммерческих банков до и после удорожания кредитных ресурсов.

Таблица 2

Информация по процентным ставкам потребительского кредитования ряда российских коммерческих банков до и после удорожания кредитных ресурсов, %

| Название Банка | Название кредита | Процентная ставка до начала кризиса | Процентная ставка после кризиса |

| 1 | 2 | 3 | 4 |

| Джии Мани банк | Потребительский кредит (в наличной форме) + «Оптимальный» | 15% 15,0 | 20,0 |

| Сбербанк | Кредит на неотложные нужды | 16,0 | 21,0 |

| Банк Москвы | Кредит на неотложные нужды | 17,0 | 23,0 |

| ОТП Банк | Кредит наличный | 19,0 | 25,0 |

| МДМ-Банк | Потребительский кредит | 20,0 | 26,0 |

| Уралсиб | Кредит без обеспечения | 20,9 | 26,0 |

| Райфайзенбанк | Персональный кредит | 17,0 | 27,0 |

| ВТБ 24 | Кредиты наличными | 24,0 | 28,0 |

| Стройкредит | Потребительский кредит | 23,5 | 29,0 |

| Альфа-Банк | Потребительский кредит | 26,0 | 31,0 |

| Русский стандарт | Кредиты наличными | 29,0 | 36,0 |

Рис 3. Динамика процентных ставок потребительского кредитования ряда российских коммерческих банков до и после удорожания кредитных ресурсов

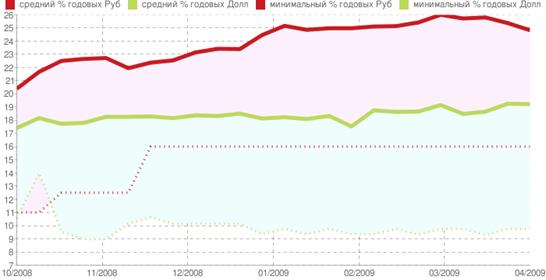

На рисунке 4 представлена динамика изменения процентных ставок по потребительским кредитам с учетом их минимального и среднего уровня, как в рублях, так и долларах США, в период с начала октября 2008 года по апрель 2009 года.

Рис 4. Динамика изменения средних %ставок по потребительским кредитам

Продолжая рассматривать проблемы потребительского кредитования в России до и после кризиса, можно добавить следующее.

В-пятых, изменилась мотивация клиентов, оформляющих потребительский кредит. Раньше одолженные средства использовались исключительно напрямую, то есть на неотложные нужды. Теперь заемщиками гораздо чаще стала рассматриваться возможность перекредитования. Это особенно актуально для тех, кто оформлял кредиты в валюте, в том числе на покупку, например, автомобиля. «Психология клиентов в отношении к потребительскому кредитованию также претерпела изменения – нередки случаи, когда заемщики прибегают к данному продукту, рефинансируя свои долларовые займы в рубли. Таким образом, потребительский кредит приобретает все большее значение для населения как реальный инструмент получения доступа к крупным нецелевым займам».

В-шестых, с рынка потребительского кредитования ушли «непрофильные» банки и малые игроки. Из-за высокого роста просроченной задолженности выдачу кредитов приостановили и некоторые основные банки. Таким образом, выбор у потенциального клиента сегодня тоже несколько сократился, что добавило негативного влияния на результаты потребкредитования в 2008 году. «Успешное развитие российского банковского сектора во многом было обусловлено дешевыми западными ресурсами, а также притоком ликвидности от экспорта сырья. Сейчас основная тенденция на рынке банковской розницы – сокращение объемов кредитования. Главной причиной этому стал рост стоимости фондирования».

Таким образом, основным итогом 2008 года явилось замедление развития потребительского кредитования, что обусловлено неблагоприятной экономической ситуацией и снижением доходов населения. Эта тенденция сохраняется и в текущем году.

До тех пор пока макроэкономическая обстановка не стабилизируется, о возобновлении темпов роста рынка потребкредитования можно забыть. Прогнозы аналитиков носят позитивный характер только в рассуждениях о долгосрочной перспективе – населению деньги на неотложные нужды требуются постоянно. Однако утверждать, что рынок «потребов» в ближайшем будущем сумеет достичь, а уж тем более превзойти свои показатели, например, 2007 или начала 2008 года, сегодня просто невозможно.

Список использованных источников

1. Банковское дело: Учебник. – 5-е изд., перераб. и доп. / Под ред. В.И. Колесникова. – М: Финансы и статистика, 2005. – 464 с.

2. Банковское дело: Учебник: Учебник / Под ред. д.э.н., проф. Г.Г. Коробовой. – изд. с изм. – М.: Юристь, 2008. – 766 с.

3. Камалетдинов Р.А. Эра дешевых денег закончилась // Банковское дело, 2008. – № 11, С. 11-14.

4. Рейтинговое агентство «Банковское дело». Обзор состояния банковского сектора России в августе – октябре 2008 г. // Банковское дело, 2008. – № 11, С. 17-21.

5. Рейтинговое агентство «Банковское дело». Обзор состояния банковского сектора России в октябре 2008 г. // Банковское дело, 2009. – № 1, С. 20-23.

6. www.cbr.ru.

7. credit.rbc.ru

Похожие работы

... в 14,8 раза и сформировавших 38,8% консолидированного внешнего долга Украины. Все это предопределило глубину банковского кризиса в Украине вследствие кредитного сжатия для украинских заемщиков на внешних рынках на фоне глобального финансового кризиса. Основной особенностью кризисного 2009 г. стало абсолютное сокращение всех кредитов на 2,1%. Таким образом, кредитная экспансия и фиксированный ...

... ведут к возникновению ряда рисков, которые могут в перспективе привести к замедлению выхода российской экономики из рецессии. Стратегический выбор. Важнейший вопрос, определяющий будущий ход экономического развития: произойдет или нет «зацикливание» экономического кризиса, переход к его «самовоспроизводству» – если развитие кризисных процессов в данный период автоматически ведет к их дальнейшему ...

... на рынке нефти, газа и некоторых видов металлов позволят республике избежать негативных последствий. Октябрь 2008 г. - по указанию президента Казахстана Назарбаева создан Фонд национального благосостояния «Самрук-Казына», которому поручено бороться с мировым финансовым кризисом в Казахстане. Разработан Антикризисный план, согласно которому правительство выделило средства для покупки у ...

... корень - ссудный капитал, монетарная модель экономики. Хотите устранить причины кризиса - меняйте модель Основные направления развития российского бизнеса после кризиса 2008 года Некоторые последствия финансового кризиса налицо уже сейчас, а с некоторыми России еще только предстоит столкнуться (5). Девальвация рубля Сегодня помимо упадка фондового рынка мы имеем снижение курса рубля по ...

0 комментариев