Навигация

Проблеми та перспективи розвитку франчайзингу в Українi

51379

знаков

0

таблиц

0

изображений

Проблеми та перспективи розвитку франчайзингу в Україні

Діюче українське законодавство не визначає особливостей оподатковування франчайзингу. Тому для визначення податкових наслідків здійснення франчайзингу потрібно виходити із загальних положень податкового законодавства. Ми розглянемо оподатковування франчайзингу основними податками, зокрема податком на прибуток, податком на додану вартість і податком на репатріацію доходів нерезидента. Слід зазначити, що франчайзинг може здійснюватися в різних формах. У цей час не існує законодавчого визначення франчайзингу. Тому в даному параграфі висвітлюються загальні питання оподатковування зазначеними податками, причому для планування податкових наслідків необхідно виходити з конкретних умов франчайзингових відносин.

Договір франчайзингу може поєднувати кілька господарських операціях (наприклад, рекламна підтримка, продаж устаткування, сировини, товарів зі знижками, лізинг основних коштів і т.д.). Кожна така операція в рамках договору франчайзингу має свої особливості оподатковування. Тому податковий аналіз діяльності за договором франчайзингу необхідно проводити виходячи з конкретних взаємин франчайзера й франчайзі. У дійсному виступі висвітлюються загальні податкові питання ведення франчайзингового бізнесу, виходячи з того, що в більшості випадків суттю франчайзингу є передача в користування на певних умовах об'єктів інтелектуальної власності (торговельних марок, ноу-хау).

Податок на прибуток

Для цілей оподатковування податком на прибуток винагорода за договором франчайзингу (включаючи первісний внесок) може розглядатися як плата за надання послуг. Зокрема, під продажем послуг розуміються будь-які операції цивільно-правового характеру по наданню послуг, надання права на користування або розпорядження нематеріальними активами й іншими, відмінними від товарів, об'єктами власності, передачу права на підставі авторських або ліцензійних договорів, а також інші способи передачі об'єктів авторського права, патентів, знаків для товарів і послуг, інших об'єктів права інтелектуальної, у тому числі промислової власності (стаття 1.31 Закону України «Про оподаткування прибутку підприємств»).

Відповідно до Закону України «Про оподаткування прибутку підприємств» (стаття 4.1) до валового доходу ставиться загальна сума доходу платника податків від всіх видів діяльності. Тому винагорода, виплачувана франчайзі франчайзеру за договором франчайзингу, буде включатися у валовий дохід франчайзера. Датою збільшення валового доходу франчайзера буде дата події, що сталась раніше: одержання винагороди від франчайзі на банківський рахунок або дата фактичного надання послуг франчайзером.

Законом про оподаткування прибутку конкретно не обговорено, що винагорода за договором франчайзингу може ставитися до валових витрат франчайзі. Однак статтею 5.2.1 зазначеного закону встановлено, що валові видатки – це будь-які видатки у зв'язку з підготовкою, організацією, веденням виробництва, продажем продукції (робіт, послуг). Отже, виходячи із загального принципу, винагорода за договором франчайзингу повинна включатися до складу валових видатків франчайзі. Датою збільшення валових видатків франчайзии буде дата першої з подій: виплати винагороди франчайзеру або фактичного одержання послуг від франчайзи. Слід зазначити, що якщо винагорода за договором франчайзингу кваліфікується як роялті, те відповідно до статті 5.4.2 Закони про оподаткування прибутку, валові видатки франчайзі збільшаться в момент виплати роялті.

Податок на додану вартість (ПДВ)

Об'єктом оподатковування ПДВ по ставці 20%, крім іншого, є продаж послуг на території України, а також одержання послуг, надаваних нерезидентом, для їхнього використання й споживання на території України. Отже:

• При франчайзингу між резидентами податкове зобов'язання по ПДВ по ставці 20% виникне у франчайзера, виходячи з договірної вартості винагороди, у податковий період (місяць), протягом якого відбулося перше з подій: одержання винагороди від франчайзі або оформлення документа, що свідчить про надання послуг франчайзером;

• Якщо франчайзером виступає нерезидент, податкове зобов'язання по ПДВ виникне для франчайзі на дату виплати винагороди або оформлення документа, що свідчить про надання послуг франчайзером, залежно від того, яка подія сталася раніше.

Слід відзначити, що франчайзі буде мати право на податковий кредит (тобто відшкодування ПДВ), за умови що франчайзингова винагорода ставиться до його валових витрат (тобто понесено у зв'язку з господарською діяльністю).

Якщо франчайзі буде нерезидент, то зобов'язання по ПДВ у франчайзера резидента виникне по нульовій ставці, якщо послуги призначені для використання й споживання за межами України.

Якщо винагорода за договором франчайзингу буде кваліфікуватися як роялті, податкове зобов'язання по ПДВ не виникне. До роялті, зокрема ставляться будь-які платежі за придбання патенту, зареєстрованого знака на товари, послуги або торговельну марку, дизайну, секретного креслення, моделі, формули, процесу, права на інформацію відносно промислового, комерційного або наукового досвіду (ноу-хау). Не розглядаються роялті платежі за одержання зазначених об'єктів власності у володіння, розпорядження або власність особи, або коли умови користування такими об'єктами власності надають право користувачеві продати або відчужити такий об'єкт власності або оприлюднити секретні креслення, моделі, формули, процеси, ноу-хау, за винятком випадків, коли таке оприлюднення є обов'язковим по законодавству України.

Використання договорів про усунення подвійного оподатковування

Винагорода за договором франчайзингу, виплачувана нерезиденту, підлягає оподатковуванню податком на репатріацію по ставці 15% від суми виплати, якщо така винагорода є доходом нерезидента із джерелом походження з України. До доходів із джерелом походження з України, зокрема, ставляться роялті. Податок на репатріацію втримується платником доходу, що є резидентом або постійним представництвом нерезидента під час виплати доходу й перераховується в бюджет.

Податку на репатріацію можна уникнути або зменшити його ставку за відповідним договором про усунення подвійного оподатковування. У цей час в Україні діють 47 договорів про усунення подвійного оподатковування. Для цілей застосування договору необхідно встановити, чи відповідає винагорода за договором франчайзингу визначенню роялті, наведеного в договорі про усунення подвійного оподатковування. Податок на репатріацію не втримується (або втримується по іншій ставці, меншої чим 15%, як зазначено в договорі про запобігання подвійного оподатковування), якщо нерезидент (франчайзер) надасть українському резидентові (франчайзі) довідку про підтвердження свого резидентства, видану компетентними органами відповідної держави. У нерезидента також є можливість одержати відшкодування зайво сплаченого податку, якщо переплата мала місце.

Якщо винагорода за договором франчайзингу являє собою дохід нерезидента у вигляді виторгу або інших видів компенсації вартості послуг, наданих резидентові від такого нерезидента, тоді об'єкт оподатковування податком на репатріацію відсутній. Крім того, відповідно до більшості договорів про усунення подвійного оподатковування (стаття 7) прибуток підприємства Договірної Держави обкладається тільки в цій державі, якщо це підприємство не здійснює діяльність в іншій Договірній Державі через постійне представництво. У деяких випадках це положення може використатися для усунення подвійного оподатковування.

Проблемні питання оподатковування

Одним зі стримуючих факторів розвитку франчайзингу в Україні є відсутність відповідної законодавчої бази, у тому числі по оподатковуванню такої форми ведення бізнесу. Крім того, чинне законодавство недостатньо чітко дає визначення термінів, які можуть використатися у франчайзингу. Наприклад, це ставиться до ноу-хау, секретним моделям, формулам, процесам, що дає можливість неоднозначного їхнього трактування. Як слідство, з'являються проблеми, пов'язані із застосування окремий податків, зокрема, ПДВ, податку на репатріацію.

Оскільки договір франчайзингу, як зазначено вище, може поєднувати в собі кілька господарських операцій, при складанні договору його необхідно правильно структурувати, особливо відносно видів платежів. Це допоможе уникнути зайвих податкових витрат.

Франчайзинг має досить довгу історію свого існування. За період більш, ніж 400 років склалася досить широка та достатня теоретична база для його впровадження. Були розроблені теоретичні засади виділення сторін франчайзингового договору, встановлено види платежів по даних контрактах та види франчайзингу. За розробленими схемами, враховуючи велику кількість факторів, в тому числі і фінансовий, ми маємо можливість точно оцінити привабливість франшизи для власної справи та багато іншого. У наш час величезна кількість підприємств працює на основі франчайзингових договорів. Франчайзерам вони допомагають вийти на міжнародний рівень, а франчайзі, без великих зусиль, зміцнити своє фінансове положення та захопити широке коло клієнтів. Для країн, на території яких розташовані франчайзі, це поява нових, і досить стабільних як у часі так і у фінансовому положенні платників податків, розширення підприємств великого кола напрямків діяльності з високими стандартами якості надання послуг.

Проте, довга історія, широка теоретична база та велика розповсюдженість не є достатніми для остаточного розповсюдження та закріплення франчайзингу як в національних, так і в світовій економіці. До теперішнього часу, навіть у країнах, де франчайзинг починав своє зародження не існує чіткого підкріплення теоретичних засад законодавчими. Лише в декількох країнах створено спеціальне законодавство щодо регулювання франчайзингових угод до, під час та після підписання контракту. У багатьох країнах створені лише окремі частини такого законодавства, а в більшості, франчайзинг регулюється окремими статтями господарського та цивільного кодексів, що досить часто на відображають повної сутності франчайзингового договору. Такий підхід створює проблеми для податкового визначення франчайзингових угод. Крім того незважаючи на досить довгу історію та широке розповсюдження франчайзинг є й досі не дуже відомим навіть у країнах, де він починав своє існування.

Для країн, що розвиваються, франчайзинг може стати дуже великим помічником у розвитку промислової та інших інфраструктур в тих областях, де науковий потенціал, та необхідні фінансові затрати не дозволяють розвиватися самостійно. Тут досить болючим питанням стає захист прав інтелектуальної власності. А, оскільки законодавчо не вирішено питання визначення франшизи, то і питання захисту доводиться відкладати на певний термін.

Проблеми, що постають навколо розвитку франчайзингу є глобальними, вони стосуються всіх економік, проте кожну окремо. Ще не було розроблено міжнародних правових аспектів з франчайзингу, які б не суперечили національному законодавству і до яких змогли б приєднатися всі країни. Такі кроки було здійснено лише на основі одного інтеграційного угрупування – ЄС, проте й досі в країнах-членах ЄС існує законодавство, що є основним по регулюванню питань фрачайзингових угод.

Вдосконалення процесу вводу дію франшизи в Україні.

Франчайзинг впевнено увійшов в розвиток як національних економік, так і міжнародного економічного простору. Він допомагає розширити міжнародні економічні зв’язки, піднімати потенціал економік через національні підприємства, що на основі франчайзингових договорів мають змогу впевнено розвиватися. Проте, як і в кожній сфері, у сфері франчайзингу також є свій підводні камені.

Парадокс, проте основним таким каменем є наша законодавча база, що, за своєї недосконалості, створює штучні перешкоди. У своїй сукупності такі перешкоди переростають у велику проблему, яку вдається вирішити лише добре обізнаним у юридичній справі фахівцям.

Робота автора має носити економічний характер, проте по ходу аналізу вона перетворилась на, майже, суто юридичний.

Розробка нових методів оподаткування франчайзингової діяльності дозволить уникнути розбіжностей, що виникають при вирахуванні суми податку на концесійну діяльність. Як було вказано вище, визначити точну суму прибутку від франчайзингової діяльності майже неможливо, тому часто виникають суперечки щодо тих чи інших нарахувань або їх відсутності.

Потрібно залатати ті дірки у законодавстві, що залишають незахищеним національного виробника перед франшизодавцем.

Включить определение видов франшиз, оно поможет в определении видов франчайзинговых договоров, используемых, прежде всего, в международном франчайзинге;

Необходимо унифицировать терминологии законопроектов и действующего законодательства при определении таких правовых институтов, как "нераскрытая информация", "ноу-хау" и конфиденциальная информация".

Установить четкие требования законодательства к сфере использования, оформлению и содержанию указанных институтов, что позитивно повлияет на лица, получившие в пользование информацию в качестве составляющей франшизы;

Законодательно возложить на франчайзера в некоторых случаях солидарной ответственности с франчайзи перед конечным потребителем.

Проте не тільки юридична сторона може бути тим фактором, що гальмує розвиток будь-якої сфери діяльності. Досить часто болючим питанням виступає наявність грошових коштів, необхідних для запуску підприємства, або відкриття власної справи. Як факт, необхідно навести такі цифри:

1. вартість франшизи в середньому коливається в межах 2.500 – 200.000 доларів США;

2. необхідні інвестиції можуть складати до 1.000.000 доларів США.

Такі цифри мають своє пояснення. Вартість самої франшизи зрозуміла (особа отримує одразу відомість, наявність клієнтів, розроблені та перевірені часом програми діяльності), проте залишається інвестиційна частина. Оскільки сама франшиза не передбачає передачу технічних засобів, наймання персоналу, оренду виробничих площ або спорудження власних, то інвестиційні затрати можуть зводити нанівець ідеї франчайзингу як такого.

Візьмемо, наприклад, ресторани швидкого харчування (фаст-фуд). Розглянемо мережу магазинів, що займаються продажем морозива «Баскін і Робінс». Франшиза коштує 300.000 доларів США, необхідні грошові кошти 650.000, загальна вартість проекту може сягнути 1.200.000.

Всім відомий ресторан швидкого харчування МакДоналдс:

1. вартість франшизи 100.000 – 175.000 доларів США;

2. вартість нового ресторану 466.000 – 955.500 доларів США;

3. додаткова плата за відкриття кожного нового ресторану 45.000 доларів США.

Середня рентабельність ресторанів складає 8%. За досить приблизними розрахунками середній чистий прибуток одного ресторану на рік 30.000 – 50.000 доларів США, а середній дохід – 570.000. Важче вирахувати суму податку, що сплачується державі, проте неважко здогадатись, що вона є чималою.

Досить прибутковий бізнес за умов, якщо необхідні кошти 600.000 – 1.200.000 доларів США є.

Проте лише невелика частина юридичних, і, тим більше, фізичних осіб мають таку суму грошей на рахунках.

В такому випадку кредитування, субсидії на франчайзингові договори з боку держави є досить необхідними. В довгостроковій перспективі такі підприємства є досить прибутковими для економіки самої держави. Як свідчить практика, такі підприємства можна віднести до найвищої групи надійності як в часі, так і в фінансовому становищі. А отже, вони є одними із самих надійних платників податків.

Зрозуміло, що питання розвитку франчайзингу необхідно вирішувати на національному рівні. Цей вид діяльності необхідно кредитувати в довгостроковому періоді, причому на пільговій основі. Впровадження пільгових цільових кредитів та пільгових податків (бажано введення єдиного пільгового податку на певний період) на період запуску дозволить збільшити, перш за все, внутрішній виробничий потенціал, розвинути систему обслуговування, підвищити якість. Так в Італії кожний новий франчайзі отримує від Італійської асоціації франчайзингу 50.000 ЄВРО, з яких 50% йде як грант і 50% - кредит під невеликий відсоток.

Максимум зусиль, направлених на розв’язання проблем франчайзингу дозволить Україні прискорити розвиток економічного потенціалу, збільшити кількість міжнародних зв’язків та вийти на якісно новий рівень, що тільки позитивно вплине на розвиток держави вцілому.

Проблеми та перспективи розвитку франчайзингу в Україні

Оскільки питання, що стосуються франчайзингу, не врегульовані законодавством України, підприємства часто підписують замість одного комплексного договору франчайзингу три або чотири окремих договори: на поставку сировини й матеріалів, обладнання, використання торгової марки, на надання послуг тощо. Такий поділ, з одного боку, допомагає уникнути помилок при нарахуванні податків і, як наслідок, штрафів, але, з іншого боку, він не дозволяє врахувати повністю всіх аспектів взаємовідносин партнерів у юридичному плані, що призводить до непорозумінь, розірвання договорів, пред'явлення претензій тощо.

З 01.01.2008 р. набрала чинності нова редакція Господарського кодексу України, який регулюють відносини сторін договору концесії, форми договору тощо.

Франчайзинг – це така форма організації бізнесу, за якої одне підприємство (франшизоодержувач) зобов'язується продавати продукт або послуги за заздалегідь встановленими іншим підприємством (франшизодавцем) законами й правилами ведення бізнесу.

В операції франчайзингу в якійсь мірі наявні елементи спільної діяльності, оскільки внаслідок спільних зусиль, спрямованих на підвищення ринкової вартості гудвілу й торгової марки, сторони отримують певний загальний господарський результат. Результатом успішних спільних зусиль є впізнаність імені франшизодавця й підвищення вартості торгової марки, що, відповідно, веде до збільшення прибутку партнерів (як приклад, літера М із золотистими смугами компанії МакДоналдс, що так відомий у всьому світі коштують, за оцінками експертів, приблизно 1,5 мільярди доларів США). При невдалій діяльності партнери ризикують разом, адже від погіршення ділової репутації зменшується прибуток обох сторін договору франчайзингу. Внесок франшизодавця в спільну діяльність - гудвіл, торгова марка, консультації, а внесок франшизоодержувача - сумлінна праця, реклама й інші дії, спрямовані на "розкручування" бренду. Тому вважається, що в періодичних відрахуваннях франшизоодержувача має місце до певної міри й частка прибутку, що отримується франшизодавцем від спільної діяльності.

У правильно складеному комплексному договорі франчайзингу елементи спільної діяльності мають другорядне значення. Виділити із загальної суми платежів частину, яку становлять плата за послуги або роялті, а яку - прибуток, майже неможливо. Та й не треба цього робити: для цього й винайдений комплексний договір франчайзингу, щоб нічого з нього не виділяти. У розвинених країнах держава створює спеціальні правила оподаткування операцій франчайзингу, тож нікому й на думку не спадає розбивати спільну діяльність на окремі складові. Але в Україні спеціальні правила оподаткування не встановлені, тому представники українських податкових органів намагаються іноді виділити елементи спільної діяльності з договору франчайзингу. Однак, за умови правильного складання договору франчайзингу, такі спроби заздалегідь приречені на невдачу, оскільки жоден експерт, який себе поважає, не візьметься визначити розмір прибутку, що отримується внаслідок спільної діяльності франшизодавця і франшизоодержувача.

Єдине, що може зробити податкова інспекція, - це подати в суд позов про визнання договору франчайзингу помилковим, тобто укладеним з метою приховання іншого договору (ст.235 ЦКУ). Але це вона може зробити тільки в тому випадку, якщо є підозра, що під договором франчайзингу насправді ховається договір про спільну діяльність. Тоді, у разі підтвердження судом хибної операції, можуть бути застосовані правила, що регулюють той договір, який сторони справді мали на увазі, у цьому випадку - договір про спільну діяльність.

Мотив для виявлення у них загальної господарської мети як пріоритетної у їх діяльності, а не супутньої, дають іноді самі партнери. Так, розбиваючи (не від хорошого життя) договори франчайзингу на кілька окремих договорів, вони в договорах купівлі-продажу, надання послуг або права користування торговою маркою неодноразово підкреслюють наявність спільних цілей, натякають на загальні ризики і вигоди, домовляються про єдину цінову політику. Використання в "розбитих" договорах термінології, властивої договору про спільну діяльність, наводить податкових інспекторів на думку про помилковість операції.

Тому якщо партнерам так уже необхідно показати загальну мету, щоб уникнути непорозумінь вони можуть на доповнення до інших договорів укласти ще й договір про спільну діяльність, в якому підкреслити нерозривний зв'язок між партнерами, звернути увагу на спільні дії, спрямовані на створення позитивного іміджу, ділової репутації. У такому договорі слід указати загальну мету - створення позитивної ділової репутації, встановити розмір внеску франшизодавця (гудвіл, ноу-хау тощо) й франшизоодержувача (витрати на рекламу, підвищення якості продукції тощо) й розділити ризики. Умови розподілу прибутку встановлюються відповідно до внеску кожної сторони в створення гудвілу й "розкручення" бренду.

Договір франчайзингу містить елементи ліцензійної угоди, договору про надання послуг, договору про спільну діяльність, договору купівлі-продажу, трудового договору тощо й не містить елементів представництва й агентських відносин.

Нерідко в договорах франчайзингу прямо вказується, що франшизоодержувач не має права встановлювати ціни нижче зазначених франшизодавцем. Зауважимо, що подібні розпорядження порушують принцип вільних цін, встановлений статтею 7 Закону України від 03.12.2005 р. №507-XII "Про ціни і ціноутворення": "Вільні ціни й тарифи встановлюються на всі види продукції, товарів і послуг, за винятком тих, за якими здійснюється державне регулювання цін і тарифів".

У сфері франчайзингу працюють не залежні одне від одного підприємства, які повинні конкурувати одне з одним, а угода сторін реалізовувати продукцію за єдиними цінами перешкоджає вільній конкуренції. Якщо Антимонопольний комітет України визнає дії сторін договору франчайзингу "антиконкурентними узгодженими діями", то порушники можуть бути оштрафовані згідно із Законом України від 11.01.2007 р. №2210-III "Про захист економічної конкуренції". Тому навіть якщо в контракті й міститься вимога про продаж товару за ціною, встановленою франшизодавцем, партнер не зобов'язаний її дотримуватися. У ч. 2 ст. 1122 нової редакції Цивільного кодексу України прямо вказується: "Умова договору концесії, відповідно до якої правовласник має право визначати ціну товару (робіт, послуг), передбачених договором, або встановлювати верхню або нижню межу цієї ціни, є недійсною".

Проте багато хто з експертів не заперечує, що франшизодавець може давати рекомендації щодо цінової політики, причому такі рекомендації можуть поширюватися тільки на фірмові товари або товари, що виробляються самим франшизодавцем. Що стосується всіх інших товарів і послуг, франшизодавець може тут хіба що надати допомогу в калькуляції.

Вимоги, передбачені в деяких договорах франчайзингу, встановлювати ціни на товари й послуги не нижче вказаних франшизодавцем, - незаконні, тому франшизоодержувач не зобов'язаний їх дотримуватися.

Відображення договору франчайзингу в податковому обліку є складним як для бухгалтера, так і для перевіряльників та консультантів. І причина цього - неврегульованість податкового законодавства. Тому керуватися доводиться загальними нормами, які не завжди підходять для тієї або іншої ситуації.

Наприклад, оплата за послуги франшизодавця відстрочена, розтягнута в часі, має неперіодичний характер і незрозуміло - коли оплата проводиться за вже надані послуги, а коли вона є передоплатою майбутніх послуг. Таке відбувається тому, що в операції франчайзингу не прийнято періодично підписувати акти наданих (виконаних) послуг. Оскільки вважається, що підписаний довгостроковий договір є зобов'язанням щодо виконання всього обсягу послуг, то й нелегко простежити, коли й у якому обсязі були надані послуги.

А франшизоодержувачу дуже важливо час від часу визнавати фактичне отримання послуг, оскільки його валові витрати збільшуються саме за датою фактичного отримання послуг (пп. 11.2.1 Закону про прибуток), а податковий кредит з ПДВ - за фактом отримання послуг (пп. 7.5.1 Закону про ПДВ). Франшизоодержувач зацікавлений у підписанні час від часу актів отриманих послуг з метою оптимізації оподаткування, тому що без актів йому доведеться чекати тільки моменту оплати, щоб збільшити свої валові витрати. При відмові франшизодавця періодично оцінювати передані послуги або при неможливості проведення такої оцінки обидві сторони будуть збільшувати валові витрати (валові доходи) й податковий кредит (податкові зобов'язання) з ПДВ відповідно до касового методу, тобто в момент списання (зарахування) грошових коштів на розрахунковий рахунок або в касу.

Інша проблема – відображення в податковому обліку франчайзингового первинного платежу. Нерідко, щоб уникнути зайвих причіпок з боку податкових інспекторів, бухгалтери відносять будь-який первинний платіж до нематеріальних активів, не аналізуючи склад франчайзингового пакета. Проте плата, наприклад, за пакет "обладнання (товар) плюс право користування торговою маркою" належить швидше до основних засобів (товарів), оскільки обладнання є основною складовою пакета.

Якщо ж франчайзинговий пакет - це комплект різних послуг, то платіж за нього неможливо віднести до валових витрат ні як роялті (якщо роялті - одна зі складових первинного платежу), ні як оплату за послуги. Такий франчайзинговий пакет є, по суті, передоплатою послуг на кілька років уперед, і в цьому випадку найбільш логічний шлях - справді віднести первинну плату до нематеріальних активів з нарахуванням амортизації рівномірно протягом терміну дії договору. Податкові органи зазвичай з розумінням ставляться до такого кроку; єдине, що бентежить обидві сторони, - то це вимога п. 1.2 Закону про прибуток відносити до нематеріальних активів об'єкти права власності платника податків. Але таку вимогу можна аргументувати так:

1. франчайзинговий пакет є предметом договору і придбавається у власність на термін, обумовлений в контракті. На відміну від матеріального об'єкта, франчайзинговий пакет, що складається з послуг, не треба повертати після завершення терміну дії договору франчайзингу: він просто припиняє існування, оскільки послуги не можуть бути ні повернені франшизодавцю, ні передані іншій особі;

2. пакет є довгостроковим активом, оскільки використовується франшизоодержувачем понад рік. Отже, він не може бути віднесений до валових витрат як поточний платіж.

Що стосується франшизодавця, то при отриманні первинного платежу він збільшує валові доходи за правилом першої події, оскільки дату фактичного отримання послуг без підписання актів отриманих (виконаних) послуг визначити майже неможливо.

Нерідко франшизодавець замінює первинний платіж або купівлею навчального примірника, або зобов'язанням купувати обладнання, сировину, матеріали у фірм, які йому називає франшизодавець. Розглянемо три приклади, взяті з проспектів і договорів франчайзингу, що пропонуються потенційним франшизоодержувачам російськими й українськими франшизодавцями, й проаналізуємо, як такі операції відображати в податковому обліку.

Приклад 1. Франшизоодержувач перераховує франшизодавцю 20000 грн. (ПДВ не враховуємо), які є не первинним внеском, а гарантією майбутніх закупівель товару за ціною, встановленою на момент підписання контракту. Загальна сума товарів, що поставляються в рамках договору франчайзингу, - 40000 грн.

Франшизодавець страхує себе від підвищення ціни на товар, вносячи в договір франчайзингу елемент форвардного контракту. Він вказує дату поставки, узгоджує заздалегідь ціну на товар, яку не можна змінити надалі, а для гарантії купівлі вимагає внести певну суму грошей.

Оскільки форвардна операція є саме елементом договору франчайзингу, а не оформлена окремим стандартним документом, вона не може бути предметом купівлі-продажу, тобто товаром. Власне, деривативи в операціях з їх випуску й погашення не вважаються товаром, навіть якщо вони оформлені у вигляді окремого стандартного документа (п. 1.6 Закону про прибуток), і отже, норми п. 7.6 Закону про прибуток на такі деривативи не поширюються .

Тому франшизоодержувач відображає цю операцію в порядку, передбаченому для звичайної торгової операції. Сума в розмірі 20 тис. грн. являє собою передоплату за товар і відноситься до валових витрат як перша подія - перерахування грошових коштів з розрахункового рахунка франшизоодержувача за товар.

Приклад 2. ЗАТ пропонує потенційним франшизоодержувачам придбати "під ключ" фітнес-клуб. Франчайзинговий пакет "бізнес під ключ" містить:

· пошук офісного й складських приміщень;

· послуги з реєстрації, постановки на податковий облік, інші юридичні дії, що супроводжують відкриття;

· рекрутингові послуги, комплексний добір персоналу, його оцінка, тестування, рекомендації на кожного кандидата й перевірка його благонадійності;

· проведення маркетингового дослідження, що характеризує стан ринку конкретного продукту;

· проведення конкурентної розвідки й заходів бенч-маркетингу;

· організацію медіа-планування (функція рекламного агентства), добір найбільш оптимальних носіїв для реклами й організацію рекламного процесу;

· організацію поставок товару, сировини й послуг; довгострокові контракти на поставку зі спеціальними пропозиціями й знижками від конкретних постачальників, здатних забезпечити "якість бренду" й підтримку початківців у бізнесі.

Тут ідея франчайзингу реалізована, як кажуть експерти, "з вивороту". Замість того щоб самостійно реєструвати підприємство, шукати постачальників, добирати персонал тощо, франшизоодержувач при купівлі "під ключ" фактично купує готовий бізнес. При цьому у франшизодавця може виникнути бажання застосувати пп. 3.2.8 Закону України "Про оподаткування прибутку підприємств", що звільняє від сплати ПДВ операції з продажу сукупних валових активів (СВА).

Однак є дві умови, які не дозволяють ідентифікувати продаж "бізнес під ключ" з продажем СВА:

Похожие работы

... продає франчайзі. Іншою назвою для подібної системи служить франчайзінговий пакет, що зазвичай включає посібники по веденню робіт і інші важливі матеріали, що належать франчайзеру. Будь-який вид бізнесу можна перетворити у франшизу. Міжнародна Асоціація Франчайзингу виділяє 70 галузей господарства, у яких можна використовувати методи франчайзингу. Повне їх перерахування не має сенсу, але можна ...

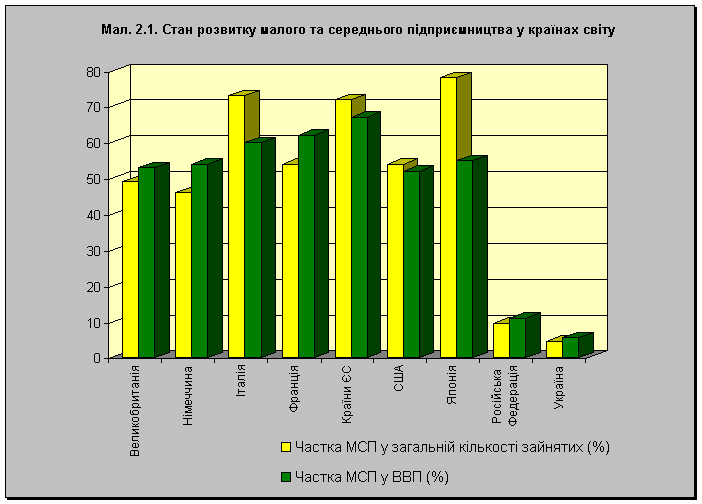

... 19300 74,2 70,2 54 50…52 Японія 6450 49,6 39,5 78 52…55 Російська Федерація 836,2 5,65 8,1 9,6 10…11 Україна 2 281,2 5,4 1,0 4,6 5,0…5,5 1 Малый бизнес России. Проблемы и перспективы. Москва, РАРМП,1996.-С.11 2 Розраховано за даними Міністерства статистики України ...

... на в‘їзне обладнання і меблі. Також необхідно спростити процедуру узгодження загальної документації, розподілу землі, затвердження проекту. [4; 22] Міська адміністрація, управління готельного господарства, туризму та екскурсій намагається завершити початі проекти. Зараз інвестори проводять інтенсивну роботу по залученню кредитних ресурсів для завершення будівництва цих об‘єктів. Реконструкцію ...

... і – 27%, в секторі побутових послуг – 23%, в сфері охорони здоров’я – 18%, в секторі ділових послуг – 13%, в транспорті і комунальних послугах – 10%.[19, c.8] Дослідження виділяють три моделі розвитку малого підприємництва: консервація масштабів діяльності із збереженням статус-кво; повільне розширення ділової активності; швидка експансія малих фірм і обернення їх в середні, а потім і в крупні ...

0 комментариев