Положения налогового законодательства Республики Казахстан не могут противоречить принципам налогообложения, установленным настоящим Кодексом

Упрощенная система налогообложения субъектов малого и среднего бизнеса

Налогообложение малого и среднего бизнеса на примере ТОО «ПодшипникСервис» и ИП Ярошенко

Навигация

Налогообложение малого и среднего бизнеса на примере ТОО «ПодшипникСервис» и ИП Ярошенко

Проблемы налогообложения малого и среднего бизнеса в Республике Казахстан

124643

знака

11

таблиц

6

изображений

2.1 Налогообложение малого и среднего бизнеса на примере ТОО «ПодшипникСервис» и ИП Ярошенко

Предприятие становится налогоплательщиком с момента государственной регистрации. Это означает, что оно должно уплачивать в бюджет и во внебюджетные фонды налоги, акцизы, сборы и иные обязательные платежи. Нарушение этой обязанности влечет административную ответственность для предприятия и его руководителя в виде штрафов. Кроме того, казахстанским уголовным законодательством установлено наказание за различные виды налоговых преступлений.

Анализируемые предприятия ТОО «ПодшипникСервис» и ТОО «Absolute Kazakhstan Neon» являются субъектами малого предпринимательства, со среднегодовой численностью работник не более 50 человек и среднегодовой стоимостью активов за год не выше 65520000 тенге (6000 х 1092 тенге).

Основной вид деятельности анализируемого предприятия ТОО «ПодшипникСервис» – производство подшипников. Кроме основного вида деятельности ТОО «ПодшипникСервис» ведет торгово-посредническую деятельность.

Предприятие поставлено на учет в налоговой инспекции Казыбекбийского района г. Караганды. Налоговая инспекция уведомлена об открытии счета предприятием расчетного счета в банке и об его реквизитах. Таким образом, налоговые службы получают возможность контролировать своевременность и правильность налоговых платежей предприятия.

В системе расчетных взаимоотношений предприятия ТОО «ПодшипникСервис» денежные расчетные отношения с государственным бюджетом и государственными, внебюджетными фондами (социальными, дорожными, экологическими и др.) занимают особое место.

Получив свидетельство налогоплательщика, РНН, свидетельство плательщика НДС или зарегистрировавшись как неплательщик НДС, предприятие должно выбрать налоговый режим, т.е. порядок расчета с бюджетом по корпоративному и социальному налогам [12; с.20].

Предприятием ТОО «ПодшипникСервис» был выбран упрощенный режим налогообложения, при котором исчисление, уплата и предоставление налоговой отчетности по корпоративному подоходному и социальному налогам производится в упрощенном порядке. Все остальные налоги и платежи уплачиваются в общеустановленном порядке.

Исчисление корпоративного подоходного и социального налогов на основе упрощенной декларации производится ТОО «ПодшипникСервис» самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере 3%.

Упрощенная декларация представляется в налоговый орган не позднее 20 числа месяца, следующего за отчетным налоговым периодом. Уплата в бюджет начисленных по упрощенной декларации налогов производится в срок не позднее 20 числа месяца, следующего за отчетным налоговым периодом. Представление упрощенной декларации и уплата налогов производится в Налоговый Комитет Казыбек-бийского района.

При этом корпоративный подоходный налог подлежит уплате в размере ½ от исчисленной суммы налогов по упрощенной декларации, социальный налог в размере ½ от исчисленной суммы налогов по упрощенной декларации за минусом суммы социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с законодательным актом Республики Казахстан об обязательном страховании [11; с.213].

Рассмотрим пример. В четвертом квартале 2007 года предприятием ТОО «ПодшипникСервис» был получен доход в размере 1293582 тенге. Ставка налогообложения – 3%. Рассчитанная сумма налогов по упрощенной декларации – 38807,46 тенге.

Сумма корпоративного подоходного налога составляет 19403,73 тенге. Сумма социального налога – 19403,73 минус сумма социальных отчислений в Государственный фонд социального страхования в размере 4520 тенге, т.е. 14883,73 тенге.

Субъекты малого и среднего бизнеса, применяющие упрощенный порядок налогообложения представляют налоговую отчетность по форме 910.00 «Упрощенная декларация для субъектов малого бизнеса». Срок представления упрощенной декларации – до 20 числа месяца, следующего за отчетным кварталом. Форма налоговой отчетности ТОО «ПодшипникСервис» представлена в приложении 2.

Для сравнения рассмотрим порядка налогообложения ТОО «Absolute Kazakhstan Neon», которое осуществляет расчеты с бюджетом по корпоративному и социальному налогам в общеустановленном режиме.

Корпоративный подоходный налог является безэквивалентным платежом, т.е. опосредует одностороннее движение стоимости в денежной форме, не сопряженное встречным движением стоимости в товарной форме. Проще говоря, корпоративный подоходный налог не является платой за какие-либо товары или хотя бы государственные услуги, а выступает безвозмездным изъятием денег.

Механизм действия и особенности корпоративного подоходного налога представлены в приложении 3. Как видно из приложения 3, объектами обложения корпоративным подоходным налогом являются налогооблагаемый доход и доход, облагаемый у источника выплаты.

Налогооблагаемый доход определяется как разница между совокупным годовым доходом и вычетами, предусмотренными соответствующими статьями Налогового кодекса с учетом их корректировок. Для определения налогооблагаемого дохода предприятие должно организовать налоговый учет совокупного годового дохода, вычетов и убытков по их видам.

При этом, совокупный годовой доход состоит из доходов, подлежащих получению (полученных) ими в Республике Казахстан и за ее пределами в течение налогового периода [13; с.4].

Основным видом деятельности ТОО «Absolute Kazakhstan Neon» производство и реализация рекламных конструкций.

ТОО " Absolute Kazakhstan Neon " применяет в учете реализации продукции, товаров, работ, услуг и налогообложении метод начисления, то есть метод, согласно которому доходы и расходы признаются с момента выполнения работ, предоставления услуг, отгрузки товаров юридическому и физическому лицам с целью реализации и оприходования имущества независимо от времени оплаты.

Доходы от реализации готовой продукции, товаров, работ, услуг определяются на основании договорных цен.

Доход от реализации готовой продукции, товаров признается при соблюдении следующих условий:

- сумма дохода оценивается с большей степенью достоверности;

- существует вероятность того, что экономические выгоды, связанные со сделкой, будут получены ТОО;

- передача ТОО покупателю права собственности;

- оценка фактических или ожидаемых расходов по сделке;

- если товары обмениваются на идентичные товары, то такой обмен считается сделкой, не приносящей дохода;

- при обмене на неидентичные товары доход по сделке признается и оценивается по стоимости реализации полученных товаров, если же стоимость полученных товаров в результате обмена невозможно оценить, то доход признается в размере стоимости реализации переданных товаров.

ТОО " Absolute Kazakhstan Neon " имеет право получать (помимо основной деятельности - реализации товаров):

- доход от аренды;

- доход от реализации нематериальных активов;

- доход от реализации основных средств;

- доход от реализации ценных бумаг;

- доход в виде процентов;

- доход от курсовой разницы и другие.

Доходы от реализации активов ТОО " Absolute Kazakhstan Neon " признаются предоставлением покупателям расчетно-платежных документов, исходя из договорной стоимости.

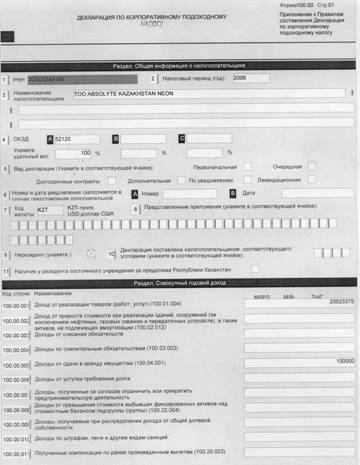

В первом квартале 2007 года ТОО «Absolute Kazakhstan Neon» получило доход по различным видам деятельности (приложение 4):

- доход от реализации товаров (работ, услуг) – 20523375 тенге;

- доход от операционной аренды – 100000 тенге;

- доход по вознаграждения от банка за пользование остатками денежных средств на счетах – 8000 тенге.

Итого совокупный годовой доход составил 20631375 тенге.

Также в отчетном периоде был получен доход по курсовой разнице в сумме 5977 тенге, доход от переоценки денежных средств на валютном счете в сумме 215 тенге. В течении года по переоценке полученного кредита возникла отрицательная курсовая разница 427950 тенге. В результате отрицательная курсовая разница превысила положительную. Итоговое значение 421758 тенге отражается в составе вычетов.

Расходы налогоплательщика, связанные с получением совокупного годового дохода, подлежат вычету при определении налогооблагаемого дохода, за исключением расходов, не подлежащих вычету в соответствии с настоящим Кодексом.

К вычетам в ТОО «Absolute Kazakhstan Neon» относятся:

- расходы по реализованной продукции – 6825262 тенге;

- расходы по вознаграждениям – 5290278

- расходы на обучение, повышение квалификации – 25000 тенге;

- расходы на социальные выплаты – 240661 тенге;

- превышение отрицательной курсовой разницы над положительной – 421758 тенге;

- налоги – 897859 тенге;

- амортизационные отчисления, расходы на ремонт и другие вычеты по фиксированным активам – 3001751 тенге.

Всего вычетов – 16702569 тенге.

Как уже было рассмотрено выше, налогооблагаемый доход определяется как разница между совокупным годовым доходом и вычетами [13; с.4].

Налогооблагаемый доход ТОО «Absolute Kazakhstan Neon» за 2006 год составил 3928806 тенге.

Исчисление суммы корпоративного подоходного налога производится путем применения ставки 30% к налогооблагаемому доходу: (3928806 х 30%). Исчисленная сумма корпоративного подоходного налога для предприятия ТОО «Absolute Kazakhstan Neon» составила 1178642 тенге. Налог, удержанный у источника выплаты по выплаченному банком вознаграждению, составил 1200 тенге. Таким образом, сумма корпоративного подоходного налога составила 1177442 тенге: (1178642 - 1200).

В течение налогового периода ТОО «Absolute Kazakhstan Neon» уплачивает корпоративный подоходный налог путем внесения авансовых платежей. Суммы авансовых платежей исчисляются, исходя из суммы фактического налогового обязательства, указанного в декларации по корпоративному подоходному налогу за предыдущий налоговый период, с учетом предполагаемой суммы корпоративного подоходного налога за текущий налоговый период. Сумма авансовых платежей, подлежащая уплате, уплачивается равными долями в течение налогового периода.

Сумма авансовых платежей, уплаченная ТОО «Absolute Kazakhstan Neon» составляет 1242139. Данная сумма сложилась из суммы излишне уплаченного налога, перенесенной из предыдущего налогового периода –58616 тенге и авансовых платежей за отчетный период 1183523 тенге.

Таким образом, ТОО «Absolute Kazakhstan Neon» предстоит заплатить в бюджет 64697 тенге (1242139 - 1177442). Эта сумма отражается по строке 100.29.009 «Всего налога к уплате» формы налоговой отчетности 100.00 «Декларация по корпоративному подоходному налогу». (приложение 5)

Поскольку у ТОО «Absolute Kazakhstan Neon», применяющей общеустановленный режим налогообложения, предельная численность работников и доход не превышают предел, установленный ст.376 Налогового Кодекса, руководителем ТОО была рассмотрена возможность перехода на упрощенный режим налогообложения. Для применения данного режима были рассмотрены отличия между порядком налогообложения по общеустановленному режиму и в режиме упрощенной декларации.

Изменения налоговых обязательств предприятия при переходе с общеустановленного на упрощенный режим налогообложения на основе упрощенной декларации затрагивают следующие виды налогов: корпоративный подоходный налог, социальный налог, налог на имущество. При этом изменяются: объекты обложения, ставки налогов, состав и сроки представления отчетности. Отличия налогообложения юридических лиц в режиме упрощенной декларации и в общеустановленном режиме представлены в таблице 5.

Таблица 5

Отличия в налогообложении юридических лиц в разных режимах налогообложения

| Налог | По общеустановленному режиму налогообложения | По упрощенному режиму на основе упрощенной декларации | ||

| 1 | 2 | 3 | ||

| 1. Отличия по объектам обложения | ||||

| Корпоративный подоходный налог | Налогооблагаемый доход = (совокупный годовой доход (ст. 80-91 Налогового кодекса) - вычеты (ст. 92-114 Налогового кодеса)) + -корректировка (ст. 122 Налогового кодекса) | Доход юридического лица (без осуществления вычетов) согласно ст. 377 Налогового кодекса | ||

| Социальный налог | Доходы работников и физ. лиц, определенные ст. 316 Налогового кодекса | |||

| Налог на имущество | Среднегодовая остаточная стоимость основных средств и нематериальных активов | |||

| 2. Отличия по ставкам налогов | ||||

| Корпоративный подоходный налог | 30 процентов от налогооблагаемого дохода | 3 процента от суммы дохода юр. лица (1/2 часть исчисленной суммы является подоходным налогом, 1 /2 часть - социальным налогом) | ||

| Социальный налог | 10 процентов от доходов работников и физ. лиц | |||

| Земельный налог | 1 процент от среднегодовой остаточно стоимости основных средств и нематериальных активов | 0,5 процента от среднего-довой остаточной стоимости основных средств и нематериальных активов | ||

| 3. Отличия по возможностям корректировки сумм исчисленных налогов | ||||

| Корпоративный подоходный налог | Уменьшается на сумму переносимых убытков согласно ст. 124 Налогового кодекса | Сумма налога уменьшается на 1, 5 процента за каждого работника согласно п. 4 ст. 377 Налогового кодекса (только при условии что среднемесячная заработная плата работников более 2,5 кратного размера минимальной заработной платы) | ||

| Производится зачет иностранного налога согласно ст. 129 Налогового кодекса | ||||

| Социальный налог | ||||

| 4. Отличия по формам и срокам представления отчетности | ||||

| Корпоративный подоходный налог | Расчет 101.01 до 20 января | Декларация 910.00 до 10 числа месяца, следующего за отчетным кварталом | ||

| Расчет 101.02 или 101.03 до 20 апреля | ||||

| Декларация 100.00 до 31 марта следующего года | ||||

| Социальный налог | Декларация 600.00 до 15 числа месяца, следующего за отчетным кварталом | |||

| Налог на имущество | Расчет 701.02 до 15 февраля | |||

| Расчеты 701.03 до 15 числа второго месяца после окончания квартала (при изменении налоговых обязательств) | ||||

| Декларация 701.00 до 31 марта следующего года | ||||

Преимущества и недостатки налогообложения в режиме упрощенной декларации и общеустановленного порядка представлены в таблице 6.

Таблица 6

Преимущества и недостатки налогообложения в режиме упрощенной декларации и общеустановленного порядка [14; c.53]

| Упрошенная декларация | Общеустановленный порядок | ||||||

| преимущества | недостатки | преимущества | недостатки | ||||

| 1 | 2 | 3 | 4 | ||||

| Упрощенный режим (УД) предусматривает исчисление КПН, социального налога и социальных отчислений одной суммой | Налог уплачивается от суммы дохода без учета понесенных расходов | КПН уплачивается с налогооблагаемого дохода, то есть с учетом понесенных затрат | Декларация по общеустановленному режиму предусматривает исчисление и уплату только КПН (ИПН) | ||||

| Ставка налога 3 % для индивидуальных предпринимателей и юридических лиц | Ограничения по численности работников и предельному доходу | Ограничений по численности работников и доходу нет | Ставка налога установлена фиксированная в размере 30% от налогооблагаемого дохода | ||||

| Нет необходимости исчисления и уплаты авансовых платежей по КПН | УД не вправе применять ЮЛ, имеющие филиалы, представительства, дочерние организации ЮЛ, налогоплательщики, имеющие иные обособленные структурные подразделения в разных населенных пунктах | При работе по ОП таких ограничений нет | Предоставляется налоговая отчетность и уплачиваются авансовые платежи по КПН |

| |||

| Есть возможность корректировки налога в сторону уменьшения в зависимости от средней заработной платы наемных работников | Налоговый период - квартал | Налоговый период - календарный год | По ОП такая корректировка не предусмотрена |

| |||

| С УД на ОН переход предусмотрен только при превышении установленной среднесписочной численности работников и предельного дохода | УД сдается ежеквартально до 10 числа месяца, следующего за отчетным кварталом | Декларация сдается один раз в год до 31 марта года, следующего за отчетным | С ОП на УД можно перейти только после 2-х лет применения ОП |

| |||

Таким образом, в данном разделе был исследован порядок налогообложения юридических лиц, являющихся субъектами малого и среднего бизнеса, применяющих общеустановленный и упрощенный режимы налогообложения.

Казалось бы, в Налоговом кодексе уже заложены механизмы работы по упрощенной декларации, предназначенные для облегчения работы предприятий малого и среднего бизнеса. Однако данный механизм не пользуется особой популярностью. Так, из 40 тыс. предприятий, имеющих ежеквартальный доход до 25 млн тенге, в 2006 году упрощенной декларацией воспользовалось всего 8 тыс. юридических лиц. Предприятия малого и среднего бизнеса, проведя сравнение двух режимов – общеустановленного и упрощенного, выбирают обычный режим, пусть даже и сопряженный со сложной бухгалтерией, так как при этом они платят меньший процент от выручки, чем предлагаемые режимом упрощенного декларирования 3% от выручки.

В настоящее время для предприятий малого и среднего бизнеса основными проблемами налоговой системы являются трудность оспаривания неправомерных действий налоговых органов по отношению к предпринимателям, высокие налоговые ставки, жесткие штрафы за малейшие нарушения Налогового кодекса, которые очень легко допустить при сложной многоступенчатой системе отчетности. Таким образом, малый и средний бизнес в Казахстане и официальные налоговые органы все еще живут в разных измерениях, пересекаясь только отчасти. Далее рассмотрим основные проблемы налогообложения субъектов малого и среднего бизнеса.

2.2 Основные проблемы налогообложения субъектов малого и среднего бизнеса в Казахстане

Недостатки налоговой системы на протяжении ряда лет занимают лидирующее положение среди проблем, препятствующих развитию малого предпринимательства в Казахстане. Это свидетельствует либо о недостаточном внимании к указанной проблеме со стороны соответствующих государственных структур, либо об отсутствии возможности изменить положение дел в силу существовавших социально-экономических условий. Однако в течение 2000-2007 гг. был принят ряд законодательных актов, предусматривающих существенные изменения в уплате налогов предприятиями малого и среднего бизнеса.

Проранжируем ряд основных проблем налогообложения, препятствующих развитию малого и среднего предпринимательства. Распределение недостатков налоговой системы, препятствующих работе предпринимателей, отличается для различных видов деятельности (таблица 7).

Таблица 7

Распределение недостатков налоговой системы, препятствующих деятельности СМП, по отраслям, в %.

| Недостатки налоговой системы, препятствующие деятельности СМП | Отрасль | ||||||

| Обрабатывающая промышленность | с/х | торговля | Услуги | ||||

1 | 2 | 3 | 4 | 5 | |||

Частые изменения нормативно-законодательных актов | 18,1 | 22,3 | 19,7 | 18,9 | |||

Завышенные ставки налогов и сборов | 17,3 | 20,8 | 21,8 | 20,7 | |||

| Большое количество налогов и сборов | 15,1 | 15,3 | 16,2 | 14,3 | |||

| Трудности оспорить действия налоговой службы | 22,1 | 19,4 | 19,7 | 18,6 | |||

| Недоступность внутренних инструкций | 9,1 | 12,5 | 9,9 | 11,0 | |||

| Двусмысленность инструкций | 18,3 | 9,7 | 12,7 | 16,5 | |||

Согласно приведенным в таблице 7 данным два первых места занимают такие проблемы, как трудность оспорить действия налоговой службы и двусмысленность инструкций. Существуют две основные причины создавшегося положения.

Во-первых, общий низкий уровень знания налогового законодательства бизнесменами, что приводит не только к нарушениям, но и формирует у предпринимателей мнение о невозможности выполнения всех требований налогового законодательства.

Во-вторых, наличие относительно большого количества подзаконных актов, зачастую регулирующих одну сферу деятельности и действующих одновременно, а иногда и просто взаимоисключающих друг друга. Некоторые работники налоговой службы пользуются этим и трактуют положения подзаконных актов в зависимости от ситуации.

Для сельскохозяйственных предприятий на первом месте стоят частые изменения нормативно-законодательных актов. В сельской местности по сравнению с городом затруднен доступ к информации, в связи с чем изменения в налоговое законодательство поступают с опозданием, особенно в отдаленные районы. К тому же в селах практически отсутствуют информационно-консалтинговые объекты инфраструктуры поддержки малого предпринимательства, в том числе предоставление консультаций в области налогообложения. Все эти факторы, безусловно, затрудняют деятельность сельских предпринимателей, а в ряде случаев становятся серьезным препятствием для открытия или успешного развития своего бизнеса на селе.

Для сферы торговли и услуг основная проблема заключается в завышенных ставках налогов и сборов, что связано со спецификой налогообложения. Однако произошедшее некоторое снижение ставок отдельных налогов будет способствовать изменению ситуации в лучшую сторону.

Также проблемой для предприятий малого и среднего бизнеса является то, что основная часть предпринимателей не имеет достаточно возможностей, знаний и опыта, чтобы оспаривать действия налоговой службы. В большинстве случаев, выходом из этой ситуации для бизнесменов является договоренность с сотрудниками налоговой службы на определенных условиях. Таким образом, острота этой проблемы несколько снижалась и при оценке недостатков налоговой системы, препятствующих деятельности малых предприятий, поэтому такой пункт, как трудность оспорить действия налоговой службы, лидирующего положения не занимал.

Основными причинами возникновения рассматриваемой проблемы являются:

- недостаточно высокий уровень образования предпринимателей в области налогового законодательства, а иногда и практически его отсутствие у начинающих бизнесменов. Этот факт подвигает определенную часть руководителей малых предприятий заниматься не изучением действующего законодательства, своих прав, обязанностей и полномочий налоговых органов, что было бы естественно. А напротив, искать пути обхода налоговых положений, создавать себе «крышу» в фискальных органах, «разводить» конфликтные ситуации за определенную плату и т.п.;

- невысокий профессиональный уровень подготовки отдельных государственных служащих налоговых органов, которые не могут дать правильной и полной информации налогоплательщикам об их действиях в той или иной ситуации;

- «закрытость» налоговых служб для предпринимателей. Налоговым комитетам необходимо наладить систему предоставления консультационных услуг для предпринимателей, возможно на платной основе, а также проводить тематические обучающие семинары и т.п. В идеале налоговый инспектор должен стать не «вышибалой» денег из налогоплательщика, а профессиональным консультантом, помогающим предпринимателю грамотно и без завышения платить причитающиеся налоги;

- недостатки нормативно-законодательной базы – частые изменения в ней, двусмысленность и недоступность внутренних инструкций.

Рассматриваемый недостаток налоговой системы, то есть трудность оспорить действия представителей налоговой службы, является основным препятствием для работы малых и средних предприятий в области налогообложения. Но, тем не менее, в последнее время у предпринимателей появилась возможность отстаивать свои права в споре с налоговыми службами, что объясняется рядом причин.

Во-первых, предприниматели стали более грамотными. Они стали активно изучать налоговое законодательство, чтобы отстаивать свои интересы в споре с налоговыми службами на основании статей действующего законодательства, а не с помощью подарков и взяток. Повышение этой активности со стороны бизнесменов столкнуло их с ещё не перестроившейся налоговой системой, неохотно идущей на изменение методов своей работы.

Во-вторых, определенную роль в этом процессе сыграла активизация деятельности неправительственных организаций, занимающихся обучением, консультированием бизнесменов и отстаиванием интересов малых предприятий в спорах с государственными органами.

В-третьих, данная реформа налоговой службы в определенной степени ужесточила ответственность налоговиков за получение взяток, служащие налоговых комитетов стали менее «сговорчивыми», и для определенной части руководителей малых предприятий, ранее решавших свои проблемы «по договоренности», отношения с налоговой службой усложнились.

Обострение для предпринимателей такой проблемы, как трудность оспорить действия налоговой службы, свидетельствует о принципиальном изменении взаимоотношений малых предприятий с налоговыми органами и в целом носит положительный характер. Однако для преодоления этого препятствия необходимо произвести ряд изменений, в первую очередь – в организации работы налоговой службы, а также создать и расширить инфраструктуру обучения и консультирования СМП.

В течение периода с 1995 по 2007 гг. только в Закон РК « О налогах и других обязательных платежах в бюджет» было внесено 62 изменения и дополнения, что доставило предпринимателям немало трудностей в работе с налоговыми органами.

В настоящее время продолжается активное изменение налогового законодательства. Данный недостаток занимает, как и прежде, одно из лидирующих мест в списке проблем, препятствующих деятельности предприятий малого и среднего бизнеса.

В новом Налоговом кодексе предусмотрено законодательное закрепление ограничения на изменение в течение года количества налоговых и других обязательных платежей в бюджет, ставок и налоговой базы действующих налогов. Такой шаг, безусловно, упростил отношения субъектов МСБ с фискальной системой. Однако, если с прежней скоростью и постоянством будут происходить изменения подзаконных актов, например, регулирующих применение специального налогового режима, запрет, содержащийся в Налоговом кодексе, не сможет значительно снизить остроту проблемы.

Таким образом, создание в Казахстане стабильной законодательной базы будет способствовать постепенному повышению уровня грамотности руководителей субъектов МСБ, увеличению собираемости налогов, сокращению фактов коррумпированности налоговой службы и создаст условия для успешного развития малых и средних предприятий.

Такой недостаток налоговой системы, как завышение ставки налогов и сборов, свидетельствует о том, что названная проблема продолжает оставаться острой несмотря на снижение налоговых ставок по отдельным налогам.

Со временем снижения налоговых ставок прошел небольшой период времени, и предприниматели еще не в полной мере оценили последние изменения в налоговом законодательстве. Сейчас же часть руководителей опрошенных предприятий отвечает на этот вопрос, скорее, по инерции, привыкнув в течение нескольких лет жаловаться на одни и те же проблемы.

Более подробного анализа заслуживает распределение налоговой нагрузки в зависимости от вида деятельности малых предприятий. Из данных, приведенных в таблице 5, видно, что более трети малых производственных предприятий отчисляет в бюджет от 41 до 60% своего дохода.

Более 41% своей прибыли вынуждены уплачивать в виде налогов 43,3% из числа опрошенных СМП, занятых в производственной сфере. Это самая большая доля предприятий, уплачивающих столь большие налоги, по сравнению с остальными сферами деятельности, в том числе со сферой торговли и услуг. Складывается парадоксальная ситуация, при которой приоритетный производственный сектор экономики испытывает большую налоговую нагрузку, чем сфера торговли и услуг. По заявлению опрошенных, налоговая нагрузка возросла вследствие лишения предприятий легкой и пищевой промышленности льгот по уплате НДС, так как основная часть малых производственных предприятий сосредоточена именно в этих отраслях.

Налоговая нагрузка сельскохозяйственных предприятий по сравнению с остальными сферами деятельности значительно ниже: более трети (13,1%) сельскохозяйственных малых предприятий уплачивает в виде налогов до 20% своего дохода, 40,5%-до 40% дохода. Объясняется это существующими льготами по уплате налогов. Но, для реального поднятия агропромышленного комплекса только налоговых льгот недостаточно. Необходимо принятие четко проработанных программ развития сельскохозяйственных малых предприятий в сфере кредитования, обучения кадров, создания и развития инфраструктуры поддержки малых предприятий в сельской местности и т.д.

Что касается сферы торговли и услуг, то налоговая нагрузка в этих секторах довольно высокая: почти половина малых и средних предприятий уплачивает в виде налогов 21-40% своего дохода и четверть опрошенных предприятий – 41-60% прибыли. Несмотря на высокую долю отчислений, ни один из опрошенных руководителей предприятий не планирует перехода своего предприятия в другую сферу деятельности, например в промышленность. По их мнению, перспектив у промышленного производства как объекта деятельности для СМП в Казахстане практически нет, а торговлей и услугами заниматься мешают высокие налоги.

Таблица 8

Часть дохода, уплачиваемая в виде налогов, по отраслям, в %

| Отрасль | Часть дохода, уплачиваемая в виде налога, в % | ||||

| 0-20 | 21-40 | 41-60 | 61-80 | 81-100 | |

| Все предприятия | 12,7 | 4,6 | 27,2 | 10,3 | 1,2 |

| Обрабатывающая промышленность | 9,3 | 47,4 | 32,0 | 11,3 | 0,0 |

| Сельское хозяйство | 35,1 | 40,5 | 11,5 | 8,2 | 2,7 |

| Торговля | 12,9 | 47,7 | 25,0 | 12,9 | 1,5 |

| Услуги | 7,5 | 55,8 | 2,7 | 8,3 | 1,7 |

При существовавших ранее налоговых ставках предприниматели были вынуждены сокращать налоговые отчисления официальными и неофициальными путями, так как при честной уплате всех причитающихся налогов значительно увеличивается себестоимость производимой продукции, что приводит к повышению цен и, следовательно, к снижению конкурентоспособности продукции на рынке.

Последние изменения в налоговом законодательстве, предполагающие снижение ставок нескольких налогов, должны способствовать снижению общей налоговой нагрузки, расширению налогооблагаемой базы и сокращению таких негативных явлений, как уклонение от уплаты налогов и коррумпированность налоговой службы.

Также, в настоящее время одновременно отмечается уменьшение количества уплачиваемых предприятиями налогов. Так, если в 2000 г. каждое малое предприятие уплачивало в среднем 6-8 видов официальных налогов и сборов, то в 2006 г. более половины предприятий малого и среднего бизнеса уплачивает от 3 до 5 видов платежей (таблица 9).

Таблица 9

Количество уплачиваемых налогов предприятиями малого и среднего бизнеса, по отраслям, в %

| Отрасль | Часть дохода, уплачиваемая в виде налога, в % | |||

| менее 3 | от 3 до 5 | от 6 до 8 | более 9 | |

| Все предприятия | 9,8 | 52,0 | 29,2 | 8,9 |

| Обрабатывающая промышленность | 2,1 | 47,9 | 34,0 | 16,0 |

| Сельское хозяйство | 36,4 | 42,3 | 15,2 | 6,1 |

| Торговля | 8,3 | 56,4 | 27,8 | 7,5 |

| Услуги | 9,4 | 51,3 | 31,6 | 7,7 |

Такая ситуация объясняется несколькими причинами:

1) введение возможности применения специального налогового режима для субъектов малого бизнеса и сельскохозяйственных предприятий позволило несколько снизить количество платежей для предприятий, работающих по упрощенной декларации.

2) повышение доверия к проводимым Центром малого и среднего бизнеса анонимным обследованиям позволяет получать более откровенные ответы на поставленные вопросы. Рост лояльности руководителей малых предприятий, принимающих участие в опросах, позволяет получать информацию не «как положено по закону», а как есть на самом деле.

3) повышение уровня знаний предпринимателей в области налогового законодательства дает возможность отдельным предприятиям официальными и полуофициальными путями сократить количество уплачиваемых налогов. Этому также способствуют наличие в Казахстане теневого сектора экономики и недостаточно отработанная система наказаний за нарушение налогового законодательства.

Рассмотрим более подробно распределение количества уплачиваемых налогов и сборов в зависимости от видов деятельности.

Количество платежей производственных малых предприятий является самым большим и по колонкам «от 6 до 8» и «более 9», что превышает средние показатели. Это делает производственную сферу, и так проблемную для малого бизнеса по причине высокой конкуренции со стороны крупных предприятий и импортной продукции, еще менее привлекательной. Было бы целесообразно разработать специальный налоговый режим для малых предприятий, занятых в производстве, предусматривающий уплату меньшего количества платежей и сокращение сдаваемой отчетности.

Сельскохозяйственные предприятия, напротив, уплачивают наименьшее количество налогов: 36,4% опрошенных – менее 3 налогов, 42,3% - от 3 до 5 налогов. Столь небольшое количество объясняется тем, что значительная часть крестьянских хозяйств, принявших участие в анкетировании, работает по патенту.

Что касается секторов торговли и услуг, то основная часть этих малых предприятий (более 80%) уплачивает от 3 до 8 видов платежей в зависимости от специфики деятельности.

Таким образом, количество налоговых платежей продолжает оставаться значительной проблемой для малых предприятий в основном по причине громоздкой и усложненной отчетности по каждому виду налогов. По некоторым сборам, даже если малое предприятие не являлось их плательщиком, оно обязано было сдавать пустые бланки отчетности.

В области налогообложения предприятий малого и среднего бизнеса существует такая проблема, как недоступность внутренних инструкций налоговых органов, регламентирующих их отношения с налогоплательщиками. В действительности эта проблема намного серьезнее, чем может показаться на первый взгляд. Не имея на руках подзаконных актов, регулирующих его деятельность, предприятие - субъект МСБ заранее поставлено в крайне невыгодное положение, вынуждающее бизнесмена работать «на ощупь», по совету друзей или «под крышей». В любом случае без отсутствия чёткого знания внутренних инструкций бизнес попадает в зависимость от налоговых служащих.

Для преодоления подобной ситуации в первую очередь необходимо наладить эффективное информационное обеспечение предпринимателей, расширить инфраструктуру поддержки малого бизнеса, в том числе организовать доступность для предпринимателей обучающих семинаров, бухгалтерских, аудиторских и консалтинговых услуг и т.п. Также, по мнению предпринимателей, необходимо организовать централизованный выпуск сборников нормативно-законодательных актов для малых предприятий различных сфер деятельности. Это существенно облегчит деятельность предпринимателей, особенно начинающих, сократит нарушения налогового законодательства, будет способствовать уменьшению таких негативных явлений как коррумпированность налоговых органов.

Таким образом, в результате проведенного исследования по проблемам налогообложения предприятий малого и среднего бизнеса было выявлено, что несовершенство налоговой системы является одной из основных проблем, препятствующих деятельности предприятий-субъектов малого и среднего бизнеса.

В настоящее время. произошли некоторые изменения в ранжировании предприятия малого и среднего бизнеса недостатков налоговой системы, препятствующей их деятельности. Так, если ранее в качестве основного недостатка налоговой системы респонденты называли частые изменения налогового законодательства, то в 2006 году на первое место вышла такая проблема, как трудность оспорить действия налоговой службы, что свидетельствует о принципиальном изменении отношения малых и средних предприятий к налоговым органам.

Кроме того, необходимо отметить активизацию деятельности руководителей малых предприятий по изучению налогового законодательства, отстаиванию своих интересов в спорах с налоговыми службами и некоторое повышение общего уровня образования бизнесменов.

В настоящее время происходит постепенная трансформация налоговой системы, в области налогообложения предприятий малого и среднего бизнеса также происходят серьезные изменения, депутатами лоббируются оптимальные решений, устраивающие как субъектов малого и среднего предпринимательства, так и фискальные органы. Инициативы, изложенные в Послании президента – снижение налогового бремени, упрощение отчетности, амнистия выведенных из-под налогообложения капиталов, создают возможность формирования нового взаимовыгодного для государства и предпринимателей формата налоговых отношений.

В третьей главе дипломной работы рассмотрим пути совершенствования системы налогообложения предприятий малого и среднего бизнеса.

3. Пути совершенствования Упрощенной системы налогообложения для субъектов малого и среднего бизнеса 3.1 Совершенствование нормативно-правовой базы и системы налогового администрирования предпринимательства

Произошедшие изменения в предпринимательской среде, формировавшейся в течение последних десяти лет, ставят на первый план необходимость совершенствования нормативной правовой базы и основ ее государственного регулирования.

В этих целях будет проведена ревизия действующих нормативных правовых актов, регулирующих вопросы предпринимательства, на предмет устранения имеющихся противоречий и приведения их в соответствие с требованиями современного состояния развития экономики.

В первую очередь необходимо пересмотреть определение субъектов малого бизнеса, которое дано в разных интерпретациях в Законе Республики Казахстан «O защите и поддержке частного предпринимательства», в Законе «О государственной поддержке малого предпринимательства» и в Налоговом Кодексе Республики Казахстан. Таким образом, критерии определение субъекта малого бизнеса, так и осталось неоднозначными:

- организационно-правовая структура разделена на физические и юридические лица, однако в статистике нет полного учета всех субъектов малого бизнеса, что не дает возможность объективного анализа этого сектора экономики;

- среднегодовая численность определена до 50 человек (субъекты микробизнеса – до 10 человек), хотя в налоговом законодательстве используется среднесписочная численность для индивидуальных предпринимателей 25 человек, включая самого предпринимателя;

- определение ограничивается только двумя критериями, остальные – такие как характер и объем работ (товаров, услуг), налоговый режим не указаны;

Неточность определения субъектов малого бизнеса вызывает неразбериху их толкования и способствует их теневизации. Фактически изменения к закону, принятые в 2003 году создали новый барьер на пути легализации предпринимательства в республике.

Необходимо четкое определение критериев отнесения к субъектам малого бизнеса и исключить дублирование в нормативно-законодательных актах. Ключевым законом должен является Закон «О государственной поддержке малого предпринимательства», в котором дано определение субъектов малого бизнеса, заложены критерии и механизмы государственной поддержки малого предпринимательства.

Обсуждаемый в данное время проект закона «О частном предпринимательстве» более общий и регулирует частную предпринимательскую деятельность (в том числе и малое предпринимательство), определяет основные правовые, экономические и социальные условия и гарантии, обеспечивающие свободу частной предпринимательской деятельности в Республике Казахстан в целом. В связи с принятием Закона «О частном предпринимательстве», Закон «О государственной поддержке малого предпринимательства» должен остаться основополагающим для субъектов малого бизнеса.

Наиболее распространенными критериями являются численность занятых по видам деятельности субъекта малого бизнеса и объемы оборотов. Важным является ограничения в участие в учреждение предприятия малого бизнеса другими юридическими лицами.

Согласно предлагаемых поправок в Налоговый кодекс индивидуальные предприниматели могут применять специальный налоговый режим - упрощенная декларация – если количество наемных работников у индивидуальных предпринимателей не превышает 24 человека, у юридических лиц – 50 человек. По определению, представленному в Законе Республики Казахстан «O защите и поддержке частного предпринимательства» (с изменениями по состоянию на 13.10.2004 г.) для субъектов микробизнеса введено ограничение по количеству наемных работников - 10 человек. Отсутствие четкого разграничения, не согласованность с Налоговым кодексом затрудняют получить точные данные по количеству субъектов малого бизнеса органами статистики, которые учитывают только юридические лица и крестьянские хозяйства. Таким образом, отсечена от статистического учета самая многочисленная категория индивидуальных предпринимателей.

Необходимо привести в соответствие законодательные акты и обязать органы статистики вести учет не только юридических лиц субъектов малого бизнеса, но и индивидуальных предпринимателей через налоговые органы.

Необходимо систематизировать и упростить порядок ликвидации субъектов малого предпринимательства, что позволит выявить и снизить число бездействующих предприятий. Автоматически, без дополнительной проверки, ликвидировать предприятия малого бизнеса, не осуществляющих хозяйственную деятельность, не имеющих оборотов в течение последних 3-х лет.

Необходимо оптимизировать систему лицензирования видов деятельности и других разрешений, а также усовершенствовать процедуры и порядок их выдачи.

Действующий Кодекс Республики Казахстан «Об административных правонарушениях» предусматривает одинаковый размер штрафов, как для субъектов малого бизнеса, так и для крупных предприятий. Это заведомо стравит в неравные условия малый и крупный бизнес. Подобный подход противоречит общепринятой в мире законодательной практике.

Необходимо установить фиксированные размеры штрафов для субъектов малого бизнеса, которые должны быть в 10 раз значительно меньше установленных в настоящее время и внести соответствующие изменения в Кодекс Республики Казахстан «Об административных правонарушениях». Например, согласно ст.207 Кодекса, за сокрытие объектов налогообложения, на субъект малого бизнеса накладывается штраф в размере от 150 до 200% от стоимости сокрытых объектов, хотя очень часто сокрытие объектов налогообложения является результатом ошибок и отсутствия опыта.

Кроме того, при формировании индикативных планов уже заранее закладываются суммы, которые поступят в бюджет в результате применения штрафных санкций.

Необходимо упростить порядок предоставления земельных участков субъектам малого предпринимательства для вовлечения этих ресурсов в сферу экономической деятельности.

Конструктивное решение этих проблем позволит устранить излишние административные барьеры, тем самым облегчит и сделает максимально простым вход на рынок для всех субъектов малого предпринимательства.

На основе изучения и обобщения судебной практики будут приняты меры по обеспечению единообразия выносимых судебных решений и своевременному их исполнению, отсутствие которого в настоящее время вынуждает предпринимателей обращаться во все государственные органы для решения любыми способами вопросов, отнесенных к компетенции судов.

Реализация гарантий прав на свободу предпринимательской деятельности зависит не только от государства, но и от самих предпринимателей и их общественных организаций.

Для максимального участия общественных объединений предпринимателей в разработке государственными органами решений в области экономической и социальной политики в соответствии с Программой Правительства на 2003-2006 годы будет активизирована деятельность экспертных советов по вопросам поддержки и развития малого предпринимательства. Разработка нормативных правовых актов и выработка рекомендаций на основе работы таких советов позволят государству более эффективно проводить экономическую политику.

Необходимо разработать закон «О трансферте технологий субъектам малого бизнеса», а также добавить в Стратегию индустриально-инновационного развития Республики Казахстан раздел «Инновационное развитие малого бизнеса».

С учетом ежегодно проводимого анализа результатов деятельности субъектов малого бизнеса, конкретной экономической ситуации в стране необходимо продолжить работу по совершенствованию системы налогового администрирования малого предпринимательства и оптимизации налоговой отчетности.

Необходимо пересмотреть специальный налоговый режим для субъектов малого бизнеса (на основе патента и упрощенной декларации) в части увеличения существующего размера объекта налогообложения (дохода за налоговый период) минимум в 2 -3 раза.

Оставить за предпринимателями, работающими по упрощенной декларации, право выбора использования контрольно-кассового аппарата, за исключением отдельных видов деятельности (реализация подакцизной продукции и т.д.)

Законодательно разрешить переход со специального налогового режима на основе упрощенной декларации на специальный налоговый режим на основе патента.

Разрешить предприятиям малого бизнеса использовать кассовый метод вместо общепринятого метода начислений.

Освободить вновь созданные предприятия малого бизнеса, в форме юридического лица, не применяющих специальный налоговый режим от корпоративного подоходного налога в первые 3 года на 100%, четвертый год – 75%, пятый год – 50%.

Отменить авансовые платежи по корпоративному подоходному налогу для действующих предприятий, или штрафы, которые взимаются, в случае отклонение реальных сумм платежей от прогнозируемого дохода. Малый бизнес в силу своей специфики достаточно неустойчив, и составлять точные прогнозы на год практически невозможно.

Пересмотреть ставки социального налога, так как в настоящее время они достаточно высокие и нет прозрачности в их целевом использовании, а также пересмотреть размеры обязательных пенсионных отчислений – не более 10 МРП в месяц. Действующие на сегодняшний день ставки социального налога и обязательных пенсионных отчислений приводят к уменьшению официального числа рабочих мест и занижению заработной платы.

С целью создания малых предприятий в производственной сфере, необходимо разрешить относить на вычеты стоимость приобретаемого производственное оборудования в течение 3-5 лет от начала деятельности без заключения контракта, но предоставление преференций.

Необходимо ввести налоговые льготы, направленные на развитие НИОКР малых предприятий. В соответствии с этой льготой из налогооблагаемой базы вычитаются 100% прямых расходов на исследования, разработки и инновации. Эти льготы предусматривают поддержку активной деятельности всех категорий предпринимательств в области исследований и инноваций.

На данном этапе очень важно, чтобы действующая налоговая система как экономический регулятор, стимулируя рост количества субъектов малого предпринимательства, обеспечивала увеличение количества рабочих мест, объема производимых работ и оказываемых услуг.

3.2 Снижение налогового бремени для бизнесаОтдавая должное содержанию налоговой и бюджетной политики, следует отметить, что существующая система налогообложения, в свете стратегических планов развития Казахстана, требует дальнейшего совершенствования и обеспечения стабильности основных принципов, заложенных в налоговое законодательство, которое позволит обеспечить поступательное развитие экономики государства, поможет создать достаточный уровень жизни населения страны. Это во многом зависит от правильности выбора стратегии и тактики налоговой реформы, умения предвидеть все, даже самые отдаленные, ее социально-экономические и политические последствия и факторы, которые могут вызвать какие-либо отклонения, способности четко реагировать на эти отклонения от заданных параметров и быстро их корректировать путем внесения в предварительные расчеты необходимых поправок.

Вводимая в Казахстане с 1 января 2007 года первая часть поправок в Налоговый кодекс формально, за счет уменьшения налоговых ставок, снизит налоговое бремя для бизнеса. Однако реальное улучшение налогового климата может произойти только в случае снижения уровня коррупции и административного давления, а также изменения самой концепции налоговой реформы.

Принятый парламентом закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения» был разработан правительством в соответствии с мартовским Посланием Президента Республики Казахстан, в котором четко определялись границы налоговой нагрузки на бизнес. В целом законом предусмотрены налоговые послабления, направленные как на общее снижение уровня налоговой нагрузки (индивидуальный подоходный и социальный налоги, НДС, налоги в специальных налоговых режимах), реализацию потенциала отдельных секторов экономики (в частности, сельхозпереработки), так и на устранение некоторых административных барьеров, препятствующих свободному развитию частного предпринимательства. Во всех развитых странах налоговая система является одним из самых эффективных, востребованных инструментов воздействия на экономические процессы. В периоды экономического роста государства дают налоговые льготы для отраслей, которые они считают приоритетными для национальной экономики. Во время производственных спадов вводят льготы для инвесторов и снижают налоговую нагрузку на население, чтобы поддержать потребительский спрос.

В Казахстане в последние годы налоговой реформе уделялось достаточно серьезное внимание. Был принят Налоговый кодекс, за 5 последних лет время от времени происходило снижение разного вида налогов (НДС, социального налога, индивидуального подоходного), внедрялись прогрессивные методы их оплаты (регрессивный для расчета социального налога, упрощенный для индивидуальных предпринимателей и юридических лиц малого и среднего бизнеса). Можно сказать, что последние 3 года правительство, а точнее, Министерство экономики и бюджетного планирования, достаточно четко реализовывало существующую стратегию налоговой реформы. А именно уменьшение налогового бремени для бизнеса вообще, а также постепенный переход к переносу центра тяжести в налогообложении с юридических лиц на физических. Принятые поправки в Налоговый кодекс в целом укладываются в рамки общей стратегии, хотя по срокам введения и размерам налоговых ставок была бурная дискуссия между депутатами парламента с одной стороны, и Министерством экономики.

В результате прямые потери бюджетов в связи со снижением ставок налогов составят в 2007 году – 73,8 млрд тенге, в 2008−м – 146 млрд тенге, в 2009 году – 58 млрд тенге. В то же время правительство надеется, что за счет расширения производства, снижения теневого оборота, легализации «серых» выплат заработной платы потери бюджета будут в дальнейшем компенсированы.

Рассмотрим последовательно налоговые поправки, уменьшающие налоговое бремя.

Законом предусмотрено последовательное снижение налога на добавленную стоимость. Так, с 2007 года снижена ставка НДС с 15 до 14%, с 2008−го планируется снизить ставку до 13, с 2009 года – до 12%. Подобную меру правительство планировало и ранее, только в более поздние сроки. Предполагается, что снижение НДС позволит предприятиям высвободить из оборота средства, которые могут быть направлены на модернизацию производства, его расширение и развитие. Кроме того, законом установлены льготы по НДС для сельхозпереработчиков. Эта тема на протяжении уже нескольких лет является наиболее горячей и дискуссионной. Сторонники снижения ставки налога для сельхозпереработчиков, как правило, апеллируют к опыту России «в целях создания благоприятных адаптационных условий перед вступлением в ВТО, поддержки сельского хозяйства в переходный период, развития переработки сырья». С оплатой сельхозпереработчиками НДС и впрямь существовала проблема. Дело в том, что крестьянские фермерские хозяйства по действующему законодательству не оплачивают НДС, а так как это налог на добавленную стоимость, основная его тяжесть ложилась на переработчиков. В ходе обсуждения в рабочих группах парламента, например, вообще предлагали освободить всю цепочку от первичного производителя до розницы от оплаты НДС либо максимально его снизить. Но решено было, что предприятия сельхозпереработки, установленные перечнем правительства по видам деятельности (мясо, молоко, масло, фрукты, овощи и т.д.) получат 70−процентную скидку в рамках особого режима оплаты НДС.

Таким образом, предприятия будут в установленном порядке начислять НДС, выписывать счет-фактуру со следующего года по 14%, но начисленную сумму налогов по декларации будут уменьшать на 70%.

В результате предприятия сельхозпереработки получат около 3 млрд тенге оборотных средств, которые, как предполагается, будут истрачены на модернизацию. В целом же снижение НДС к 2009 году даст бизнесу около 150 млрд тенге дополнительных оборотных средств.

Специальный налоговый режим действует для малого и среднего бизнеса. Существует градация предприятий по уровню доходов и количеству работающих, а также дифференцированная система ставок. С 1 января 2007 года поправками в Налоговый Кодекс предусмотрено снижение ставок налога в специальном налоговом режиме на основе разового патента с 3 до 2%, на основе упрощенной декларации вместо раздельной прогрессивной шкалы для индивидуальных предпринимателей со ставками от 3 до 5% и юридических лиц со ставками от 3 до 7% введена единая ставка на уровне 3%.

В результате для многих юридических лиц, пользующихся режимом упрощенного налогообложения, уменьшается нагрузка, так как большинство из них сегодня облагалось по средней ставке в 5%.

Данная мера окажет поддержку инициативной части населения, стремящейся реализовать свои предпринимательские способности и идеи. Малый бизнес станет питательной средой для появления новых высокотехнологичных производств и предприятий обрабатывающего сектора.

Меры по изменению социального и индивидуального подоходного налога, кроме задачи общего облегчения налогового бремени, должны вывести бизнес из тени. С 1 января 2007 года законом вводится фиксированная ставка индивидуального подоходного налога на уровне 10% для всех физических лиц вместо действующей прогрессивной шкалы ставок от 5 до 20%. Чтобы компенсировать рост ставки налогов с 5 до 10% , а это граждане, получающие зарплату от 20 до 50 тыс. тенге, из облагаемого дохода исключается минимальный размер заработной платы (9752 тенге) на одного работника вместо месячного расчетного показателя. Это приведет к тому, что наибольший уровень налоговой нагрузки будет у тех, кто получает ежемесячный доход от 50 до 60 тыс. тенге, для них налог увеличится на 245 тенге. Наибольший же профит получат те, кто получает от 150 тыс. тенге, для них налоговая нагрузка реально сократится (от 2500 тенге на зарплату 150 тыс. до 10 тыс. тенге для людей, имеющих доход 350 тыс.) Причем если доход свыше 80 тыс. тенге получают лишь около 30% работающих граждан (чуть более 1 млн человек из 4,5 млн официально работающих), то потери бюджета от введения плоской шкалы будут составлять около 28 млрд тенге, но таким образом можно уменьшить количество применяемых зарплатных схем.

Гораздо более реальным шагом на пути к уменьшению «серой» части доходов граждан представляется другая норма закона, а именно изменение шкалы социального налога. Правда, вводится он в отличие от ставки индивидуального подоходного налога лишь с 1 января 2008 года. При этом действующая методика расчета социального налога не изменяется, изменяются лишь ставки. От 13−процентной максимальной (действующая – 20%) до 5%. Общее снижение социального налога правительство оценивает в среднем в 30%. Это, безусловно, может стать стимулом для работодателей к повышению заработной платы работников.

С 1 января вводится также новый порядок налогообложения дивидендов, с целью избежания двойного налогообложения. Дивиденды, получаемые гражданами Казахстана от иностранных компаний, будут облагаться согласно законам тех стран, в которых они зарегистрированы. Дивиденды, уплачиваемые казахстанскими компаниями, будут облагаться по ставке 15% для иностранных корпоративных клиентов, 0% – для казахстанских юридических и 5% – для физических лиц. Принятие вышеупомянутых поправок в Налоговый кодекс практически подводит черту под проводимую государством с 2000 года кампанию по снижению налоговых ставок. Налоги не должны быть низкими или высокими, налоги должны соответствовать функциям, которые на себя берет государство.

Таким образом, введение в 2007 году плоской шкалы индивидуального подоходного налога на уровне 10% и снижению социального налога будут содействовать легализации зарплат, выплачиваемых в конвертах. В свою очередь, рост доли белой зарплаты приведет к большему притоку средств в пенсионные фонды. Прямые потери бюджета в результате снижения ставки НДС на 1%, подоходного и социального налога оцениваются в десятки миллиардов тенге, но общий эффект обещает быть положительным за счет роста белых зарплат.

Заключение

Дипломная работа посвящена исследованию проблем налогообложения предприятий малого и среднего бизнеса в Республике Казахстан.

В первой главе дипломной работы проведено исследование теоретических основ налогообложения субъектов малого и среднего бизнеса.

Под предпринимательством в Республике Казахстан понимается инициативная деятельность граждан и юридических лиц, независимо от формы собственности, направленная на получение чистого дохода путем удовлетворения спроса на товары (работы, услуги), основанная на частной собственности либо на праве хозяйственного ведения государственного предприятия.

Пристальное внимание государства к малому и среднему предпринимательству объясняется желанием достичь позитивных экономических, политических и социальных результатов для общества. Значимость развития малого и среднего бизнеса для нашей страны определяется тем, что оно способно коренным образом и без существенных капитальных вложений расширить производство многих потребительских товаров и услуг с использованием местных источников сырья, решить проблему занятости, ускорить научно-технический прогресс и составить позитивную альтернативу криминальному бизнесу.

К субъектам малого предпринимательства относятся индивидуальные предприниматели без образования юридического лица со среднегодовой численностью работников не более 50 человек и юридические лица со среднегодовой численностью работник не более 50 человек и среднегодовой стоимостью активов за год не свыше шестидесятитысячекратного месячного расчетного показателя, установленного законом о республиканском бюджете на соответствующий финансовый год.

Субъектами среднего предпринимательства являются индивидуальные предприниматели без образования юридического лица со среднегодовой численностью работников свыше 50 человек и юридические лица со среднегодовой численностью работников свыше 50, но не более 250 человек и среднегодовой стоимостью активов за год не свыше трехсотдвадцатипятитысячекратного месячного расчетного показателя, установленного законом о республиканском бюджете на соответствующий финансовый год.

Для современной экономики Казахстана малый и средний бизнес являются приоритетными сферами. Поэтому создание эффективной, простой и целеполагающей системы налогообложения их хозяйствующих субъектов является первоочередной финансовой задачей.

Налоговое законодательство Республики Казахстан основывается на принципах обязательности уплаты налогов и других обязательных платежей в бюджет, определенности, справедливости налогообложения, единства налоговой системы и гласности налогового законодательства.

Согласно Кодексу Республики Казахстан «О налогах и других обязательных платежах в бюджет» субъекты малого бизнеса вправе самостоятельно выбрать только один из нижеперечисленных порядков исчисления и уплаты налогов, а также представления налоговой отчетности по ним: общеустановленный порядок и специальный налоговый режим.

Налоговый кодекс Республики Казахстан предусматривает несколько видов специального налогового режима (на основе разового талона, патента или упрощенной декларации), которые применяются в зависимости от величины получаемых доходов и организационно-правовой формы субъекта малого бизнеса.

Специальный налоговый режим устанавливает для субъектов малого бизнеса упрощенный порядок исчисления и уплаты социального налога и корпоративного или индивидуального подоходного налога, за исключением налогов, удерживаемых у источника выплаты. При этом объектом налогообложения является доход за налоговый период, состоящий из всех видов доходов, полученных на территории Республики Казахстан и за ее пределами, за исключением доходов, ранее обложенных налогом, при наличии документов, подтверждающих удержание налога у источника выплаты, и (или) разового талона. Исчисление, уплата и представление налоговой отчетности по другим налогам и другим обязательным платежам в бюджет производятся в общеустановленном порядке.

Во второй главе дипломной работы был проанализирован порядок налогообложения предприятий ТОО «ПодшипникСервис» и ТОО «Absolute Kazakhstan Neon», которые являются субъектами малого предпринимательства, со среднегодовой численностью работник не более 50 человек и среднегодовой стоимостью активов за год не выше 65520000 тенге (6000 х 1092 тенге).

Получив свидетельство налогоплательщика, РНН, свидетельство плательщика НДС или зарегистрировавшись как неплательщик НДС, предприятие должно выбрать налоговый режим, т.е. порядок расчета с бюджетом по корпоративному и социальному налогам.

Предприятием ТОО «ПодшипникСервис» был выбран упрощенный режим налогообложения, при котором исчисление, уплата и предоставление налоговой отчетности по корпоративному подоходному и социальному налогам производится в упрощенном порядке. Исчисление корпоративного подоходного и социального налогов на основе упрощенной декларации производится ТОО «ПодшипникСервис» самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере 3%.

Субъекты малого и среднего бизнеса, применяющие упрощенный порядок налогообложения представляют налоговую отчетность по форме 910.00 «Упрощенная декларация для субъектов малого бизнеса» до 20 числа месяца, следующего за отчетным кварталом.

ТОО «Absolute Kazakhstan Neon» осуществляет расчеты с бюджетом по корпоративному и социальному налогам в общеустановленном режиме.

Исчисление корпоративного подоходного налога производится путем применения ставки 30% к налогооблагаемому доходу, который определяется как разница между совокупным годовым доходом и вычетами, предусмотренными соответствующими статьями Налогового кодекса с учетом их корректировок. Исчисленная сумма корпоративного подоходного налога отражается в форме налоговой отчетности 100.00 «Декларация по корпоративному подоходному налогу».

Таким образом, налогообложение субъектов малого и среднего бизнеса, применяющих общеустановленный режим и упрощенный режим принципиально отличаются по следующим признакам: объекты обложения, ставки налогов, состав и сроки представления отчетности.

Хотя в Налоговом кодексе заложены механизмы работы по упрощенной декларации, предназначенные для облегчения работы предприятий малого и среднего бизнеса, данный механизм не пользуется особой популярностью, поскольку общеустановленный режим, пусть даже и сопряженный со сложной бухгалтерией, обеспечивает меньшую сумму налога, чем предлагаемые режимом упрощенного декларирования 3% от выручки.

Далее рассмотрены основные проблемы налогообложения субъектов малого и среднего бизнеса, основными из которых являются трудность оспаривания неправомерных действий налоговых органов по отношению к предпринимателям, высокие налоговые ставки, жесткие штрафы за малейшие нарушения Налогового кодекса, которые очень легко допустить при сложной многоступенчатой системе отчетности.

В настоящее время происходит постепенная трансформация налоговой системы, в области налогообложения предприятий малого и среднего бизнеса также происходят серьезные изменения, депутатами лоббируются оптимальные решений, устраивающие как субъектов малого и среднего предпринимательства, так и фискальные органы. Инициативы, изложенные в Послании президента – снижение налогового бремени, упрощение отчетности, амнистия выведенных из-под налогообложения капиталов, создают возможность формирования нового взаимовыгодного для государства и предпринимателей формата налоговых отношений.

Введение в 2007 году плоской шкалы индивидуального подоходного налога на уровне 10% и снижению социального налога будут содействовать легализации зарплат, выплачиваемых в конвертах. В свою очередь, рост доли белой зарплаты приведет к большему притоку средств в пенсионные фонды. Прямые потери бюджета в результате снижения ставки НДС на 1%, подоходного и социального налога оцениваются в десятки миллиардов тенге, но общий эффект обещает быть положительным за счет роста белых зарплат.

Таким образом, вводимая в Казахстане с 1.01.2007 года первая часть поправок в Налоговый кодекс формально, за счет уменьшения налоговых ставок, снизит налоговое бремя для бизнеса. Однако реальное улучшение налогового климата для субъектов малого и среднего бизнеса может произойти только в случае снижения уровня коррупции и административного давления, а также изменения самой концепции налоговой реформы, которая должна изменить налоговую политику в отношении малого бизнеса:

1. Создать благоприятный налоговый климат для малого бизнеса;

2. Пересмотреть формы и сроки предоставления налоговой отчетности. Эти обязанности не должны превышать барьера в 25 - 30% рабочего времени;

3. Опубликовать все нормативно-правовые акты по вопросам налогообложения, обеспечить бесплатное распространение бланков налоговой отчетности;

4. Разработать эффективную систему налоговых льгот. Налоговые льготы должны предоставляться субъектам малого бизнеса, расположенным в депрессивных, экологически неблагополучных регионах, а также занимающимся инновационной деятельностью в виде освобождения от корпоративного налога на срок от 3 до 5 лет;

5. Ввести норму определяющую, что изменения и дополнения в налоговую отчетность могут быть приняты не позднее 1 декабря текущего года и введены в действие не ранее 1 января, следующего года;

6. Максимально упростить налоговый учет и налоговую отчетность для субъектов малого бизнеса.

Список использованных источников

1. Послание Президента Республики Казахстан Нурсултана Назарбаева народу Казахстана «Новый Казахстан в новом мире».

2. Конституция Республики Казахстан, Алматы; Казахстан, 1998г.-25с.

3. Мамыров Н.К. Основы предпринимательства. - Алматы: Экономика, 1997 – 458с.

4. Горфинкель В.Я. Предпринимательство. - Москва: Банки и биржи, 1999. – 300с.

5. О частном предпринимательстве Закон Республики Казахстан от 30.01.2006 г. № 124-III

6. Сейдахметова Ф.С. Современный бухгалтерский учет. - Алматы; «Издательство LEM», 2005 г-548с.

7. Гражданский кодекс Республики Казахстан. - Алматы: Казахстан, 1994.-512с.

8. Черемицына М. Государственное регулирование бухгалтерского учета// Бюллетень бухгалтера №11, март 2007г.

9. Сводная аналитическая информация о ходе выполнения программы правительства Республики Казахстан на 2006-2008 годы// Сборник Агентства по статистике Республики Казахстан, №1 от 06.01.2007г.

10. Сейдахметова Ф.С. Налоги в Казахстане, Алматы; LEM-2002г. – 160с.

11. Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс) от 31 января 2006 года, №125-III.-Алматы: ТОО «Издательство Норма-К», 2007. - 320с.

12. Скала В.И., Скала Б.В. Индивидуальный бизнес в Республике Казахстан: Издание третье, переработанное. – Алматы: ТОО «Издательство LEM», 2005. – 236с.

13. Меньшова Н.И. Самоучитель по бухучету и налогообложению, 4: Корпоративный подоходный налог. – Алматы: Издательский дом БИКО, 2006. - 272с.

14. Малый и средний бизнес: проверки и требования государственных органов. – Алматы: Издательский дом: БИКО, 2006. – 64с.

15. Байдунсенов А.Д. Налоговая система Казахстана // Каржы-Каражат. Финансы Казахстана – 2001. № 4, с. 23-31

16. Бобоев М.Р., Мамбеталиев Н.Т., Тютюрюков Н.Н. Налоговые системы зарубежных стран, содружество независимых государств, Алматы: Қаржы-каражат, 2003г. - 183с.

17. Дасанов Д. Малый бизнес: мировой опыт и казахстанская реальность// Саясат, 2003.-№12, с.32.

18. Калижанов Б. Администрирование налогообложения физических лиц// Вестник предпринимателя, 2001.-№5, с.19.

19. Карагусова Г. Налоги: сущность и практика использования. – Алматы // Каржа-каражат-Финансы Казахстана, 2004

20. Мнение предпринимателей: социологический опрос// Малый и средний бизнес Казахстана, 2004.-№3, с.34.

21. Налоги и сборы в Казахстане// Библиотека бухгалтера и предпринимателя - 2005. № 2, с.5-7

22. Рахимжанова М.Т. К вопросу построения эффективной системы налогообложения// Вестник КазНУ. Серия экономическая, 2003.-№5, с.38.

23. Худяков А. И. Налоговое право Республики Казахстан. – Алматы: ЖЕТI ЖАРFЫ, 1998.

24. Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы, Москва; ЮНИТИ, 1998 – 128с.

25. Шаповалова А.В. О перспективах развития налогообложения в Республике Казахстан //Индустриальная Караганда №71 от 06.04.2006г.

26. Юткина Т.Ф. Налоги и налогообложение, Москва; ИНФРА-М, 1999-250с.

Приложение 1

Виды налогов и других обязательных платежей в бюджет Республики Казахстан

Приложение 2

Приложение 3

Механизм действия и особенности корпоративного подоходного налога

| ||||||||||||

|

| |||||||||||

|

| |||||||||||

|

| ||||||

|

| ||||||

| |||||||

Приложение 4

|

| Сумма, тенге |

| 1 | 2 |

| Доход от реализации продукции и оказания услуг | 20 623 375 |

| Себестоимость реализованной продукции и оказанных услуг | 6825262 |

| Валовая прибыль | 13798113 |

| Доходы от финансирования | 8 000 |

| Прочие доходы | 6 192 |

| Расходы на реализацию продукции и оказание услуг | 484 356 |

| Административные расходы | 3 733 605 |

| Расходы на финансирование | 5 290 278 |

| Прочие расходы | 669 410 |

| Доля прибыли/убытка организаций, учитываемых по методу долевого участия | |

| Прибыль (убыток) за период от продолжаемой деятельности | 3 634 656 |

| Прибыль (убыток) за период от прекращенной деятельности | |

| Прибыль (убыток) до налогообложения | 3 634 656 |

| Расходы по корпоративному подоходному налогу | 1 178 642 |

| Итоговая прибыль (убыток) за период до вычета доли меньшинства | 2 456 014 |

| Доля меньшинства | |

| Итоговая прибыль (убыток) за период | 2 456 014 |

| Прибыль на акцию |

Похожие работы

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

... Наиболее распространены имущественное страхование, страхование от несчастного случая, от всех видов предпринимательского риска, Глава III Деятельность малого предпринимательства в Казахстане 3.1. Особенности развития малого и среднего бизнеса в Республике Казахстан Необходимо признать, что в условиях трансформации экономики Казахстана в период «перестройки» и реформ малый бизнес сыграл ...

... рыболовстве до 218192,7 тыс. тенге в сфере торговли, ремонта автомобилей, бытовых изделий и предметов личного пользования. 3. Проблемы, перспективы развития и пути регулирования малого бизнеса в РК 3.1 Проблемы, сдерживающие развитие малого бизнеса в Казахстане Можно выделить ряд факторов, негативно влияющих на развитие малого предпринимательства. Одной из наиболее сложных проблем, ...

... ознакомиться со взглядом на процесс кредитования субъектов малого и среднего бизнеса самих коммерческих банков. 2.2 Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана» Проведем анализ кредитования субъектов малого и среднего бизнеса банками второго уровня на примере АО «Народный банк Казахстана» и рассмотрим этот процесс с позиции ...

0 комментариев